強化プラスチック市場 規模・シェア分析、成長動向・予測 (2025-2030年)

強化プラスチック市場レポートは、業界をタイプ(ガラス繊維強化プラスチック、炭素繊維強化プラスチック、アラミド繊維強化プラスチックなど)、エンドユーザー産業(自動車、船舶、航空宇宙・防衛、エネルギー・電力など)、および地域(アジア太平洋、北米、欧州、南米など)にセグメント化しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

強化プラスチック市場の概要

本レポートは、強化プラスチック市場について、タイプ別(ガラス繊維強化プラスチック、炭素繊維強化プラスチック、アラミド繊維強化プラスチックなど)、最終用途産業別(自動車、海洋、航空宇宙・防衛、エネルギー・電力など)、および地域別(アジア太平洋、北米、ヨーロッパ、南米など)に分類し、その規模、シェア、成長トレンド、および2025年から2030年までの予測を分析しています。

市場概要

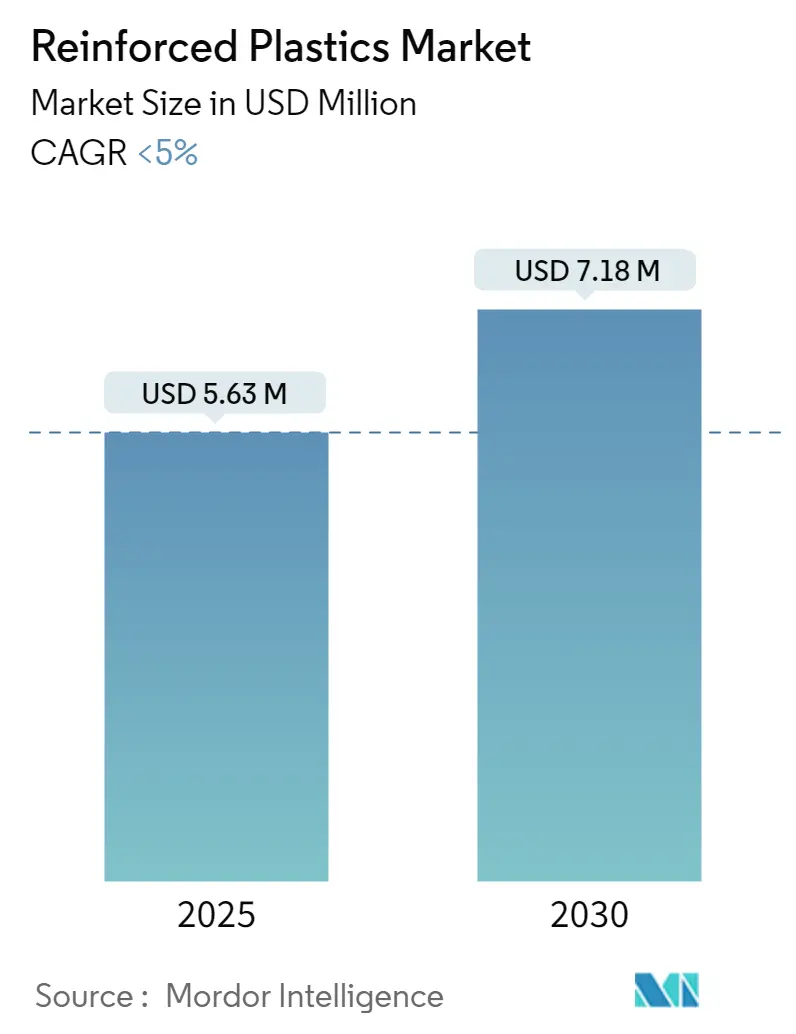

強化プラスチック市場規模は、2025年に563万米ドルと推定され、2030年には718万米ドルに達すると予測されており、予測期間(2025年~2030年)中の複合年間成長率(CAGR)は5.00%と見込まれています。

COVID-19パンデミックは、各国のロックダウンやソーシャルディスタンス措置による労働力不足が自動車製造施設の閉鎖につながり、強化プラスチック市場にマイナスの影響を与えました。しかし、パンデミック後には、自動車、航空宇宙、防衛、建設産業からの需要増加により、市場は順調に回復しました。

市場の成長を牽引する主な要因としては、航空宇宙産業からの需要増加と、燃費効率の高い軽量車両への需要の高まりが挙げられます。一方、強化プラスチックの非分解性という性質が市場成長の阻害要因となっています。しかし、風力エネルギーへの需要増加は、予測期間中に市場に新たな機会をもたらすと期待されています。

地域別では、アジア太平洋地域が建設、防衛、輸送産業からの強化プラスチック需要の増加により、市場を牽引すると予想されています。市場の集中度は低いとされています。

世界の強化プラスチック市場のトレンドと洞察

自動車セグメントが市場を牽引

自動車産業は、世界の強化プラスチックにとって重要な消費者です。強化プラスチックは、自動車やトラックなどで金属代替品として広く使用されています。軽量素材への需要増加や、従来の素材よりも高い破断点を持つことから、自動車メーカーは強化プラスチックに注目しています。応用分野には、マニホールド、ガス、クラッチペダルなどのエンジン部品が含まれます。

自動車生産台数の増加が、強化プラスチック市場を牽引すると予想されています。OICA(国際自動車工業連合会)によると、世界の自動車生産台数は2021年の8,020万台に対し、2022年には8,502万台に達し、6%の成長を記録しました。中国、米国、インドが世界の主要な自動車市場です。

米国は中国に次ぐ世界第2位の自動車市場であり、世界の自動車市場で大きなシェアを占めています。OICAによると、2022年の米国の自動車生産台数は、2021年の915万台に対し、1,006万台に達し、9%の成長率を示しました。

さらに、ドイツの自動車製造業は、ヨーロッパ地域の自動車生産全体において重要なシェアを占めています。フォルクスワーゲン、メルセデス・ベンツ、アウディ、BMW、ポルシェなどの主要自動車ブランドがドイツに拠点を置いています。OICAによると、2022年の乗用車および小型商用車の総生産台数は、2021年の330万台に対し、367万台に達し、11%の成長率を示しました。

加えて、世界の電気自動車(EV)市場も著しく拡大しており、これが強化プラスチック市場に恩恵をもたらしています。例えば、2022年にはバッテリー電気自動車(BEV)とプラグインハイブリッド電気自動車(PHEV)が世界中で約1,050万台販売され、前年の677万台と比較して55%の成長率を記録しました。

これらの要因により、自動車最終用途産業は予測期間中、強化プラスチック市場を牽引すると予想されています。

アジア太平洋地域が市場を牽引

アジア太平洋地域は市場を牽引しており、予測期間中に著しく成長すると予想されています。中国、インド、日本、韓国などの国々で自動車、建設、エネルギー、航空分野が成長しているため、強化プラスチックの消費が増加しています。

中国は地域最大の自動車生産国です。OICAによると、2022年の中国の自動車生産台数は合計2,702万台に達し、前年同期比で3%増加しました。

さらに、中国は世界最大の建設市場であり、世界の建設投資全体の20%を占めています。中国は2030年までに建物と建設に約13兆米ドルを費やすと予想されており、これが国内の強化プラスチックにプラスの見通しをもたらすと期待されています。

インド政府は、約13億人の人々に住宅を提供するため、住宅建設を積極的に推進しています。同国は今後7年間で住宅に約1.3兆米ドルの投資を見込み、国内で6,000万戸の新規住宅が建設される予定です。国内の手頃な価格の住宅の供給は、2024年までに約70%増加すると予想されています。

さらに、中国、東南アジア、南アジアを含むアジア太平洋地域では、航空宇宙市場が著しく成長すると予想されており、強化プラスチック市場の需要をさらに支えるでしょう。ボーイングの「Commercial Outlook 2023-2042」によると、中国では2042年までに約8,560機の新規納入が行われ、総保有機数は9,590機に達するとされています。

ボーイングとエアバスは中国における主要な民間航空機メーカーですが、これらの企業の優位性を低下させるため、中国商用飛機有限責任公司(COMAC)は国内での民間航空機製造を開始しました。2022年9月には、同社初の国産旅客機を納入しました。COMACの年間生産能力は、5年以内に国産C919型機を約150機生産する見込みです。このように航空機生産能力の増加は、国内の強化プラスチック需要を牽引すると考えられます。

加えて、インドの航空産業は今後4年間で350億インドルピー(約49.9億米ドル)の投資が見込まれています。インドの航空大手であるエア・インディアは、2023年2月に史上最大級の新規航空機発注を行いました。タタ・グループの傘下に入ったインド最古の航空会社は、エアバスとボーイングから470機の航空機を購入すると発表しました。この取引の総額は約800億米ドルと推定されています。

これらの要因により、アジア太平洋地域における強化プラスチック市場は予測期間中に成長すると予想されています。

競争環境

強化プラスチック市場は断片化された性質を持っています。市場の主要企業(順不同)には、BASF SE、Celanese Corporation、Present Advanced Composites Inc.、Solvay、Toray Industries, Inc.などが含まれます。

最近の業界動向

* 2023年3月: Cabot Corporationは、持続可能な強化カーボンを推進する新しい技術プラットフォームである「EVOLVE sustainable solutions」の発売を発表しました。これらの持続可能な強化カーボンは、産業レベルで信頼性の高い性能を提供します。

* 2022年4月: DowとAskaの合弁会社であるDowAksaは、トルコのヤロワに新しい統合炭素繊維複合材生産工場を立ち上げたと発表しました。この新生産施設は、同国における炭素繊維複合材の生産能力を向上させるのに役立ちます。

このレポートは、世界の強化プラスチック市場に関する包括的な分析を提供しています。強化プラスチックとは、炭素、金属、非金属といった様々な種類の繊維でプラスチックを補強して作られる複合材料であり、その軽量性という独自の特性から、自動車産業や航空宇宙産業をはじめとする多岐にわたる分野で広く利用されています。

市場規模に関して、世界の強化プラスチック市場は2024年に535万米ドルと推定されています。2025年には563万米ドルに達すると予測されており、2025年から2030年にかけては年平均成長率(CAGR)5%未満で着実に成長し、2030年には718万米ドルに達すると見込まれています。

市場の成長を牽引する主な要因としては、航空宇宙産業からの需要の増加が挙げられます。航空機や宇宙船の軽量化は燃費効率の向上や性能向上に直結するため、強化プラスチックの採用が進んでいます。また、燃費効率が高く軽量な車両に対する需要の高まりも重要なドライバーです。自動車産業では、車両の軽量化が排出ガス規制への対応や電気自動車の航続距離延長に貢献するため、強化プラスチックの利用が拡大しています。その他の要因も市場成長に寄与しています。一方で、強化プラスチックの非分解性という性質は、環境への影響が懸念されることから、市場の成長を抑制する要因の一つとなっています。

本レポートでは、市場を複数のセグメントに分けて詳細に分析しています。

タイプ別では、市場は主にガラス繊維強化プラスチック、炭素繊維強化プラスチック、アラミド繊維強化プラスチック、およびその他のタイプ(木材繊維強化プラスチック、アスベスト繊維強化プラスチックなど)に分類されています。これらの異なるタイプの強化プラスチックは、それぞれ独自の特性と用途を持っています。

最終用途産業別では、自動車、海洋、航空宇宙・防衛、エネルギー・電力、建築・建設、およびその他の最終用途産業(電気、化学など)に細分化されており、各産業における強化プラスチックの具体的な応用が考察されています。

地域別では、アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカの主要地域における15カ国の市場規模と予測をカバーしています。特にアジア太平洋地域は、2025年に最大の市場シェアを占めるとともに、予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されており、中国、インド、日本、韓国などが主要な市場を形成しています。

競合状況の分析では、合併・買収、合弁事業、提携、契約といった市場再編の動き、市場シェア分析、そして主要企業が採用する戦略が詳述されています。主要な市場プレイヤーとしては、Ahlstrom、BASF SE、Celanese Corporation、Dow、Formosa Plastics Corporation、Hexcel Corporation、Nikkiso Co., Ltd.、Solvay、Teijin Limited、Toray Industries, Inc.などが挙げられており、これらの企業のプロファイルも提供されています。

市場機会と将来のトレンドとしては、風力エネルギー分野からの需要増加が特に注目されています。風力タービンのブレードには軽量で耐久性の高い強化プラスチックが不可欠であり、再生可能エネルギーへの移行が進む中で、この分野での需要拡大が期待されています。その他の新たな機会も探求されています。

このレポートは、綿密な調査方法論に基づき、2019年から2024年までの過去の市場規模データと、2025年から2030年までの市場予測を提供しています。各セグメントの市場規模と予測は米ドル建ての価値に基づいて算出されており、市場のダイナミクス、業界のバリューチェーン分析、ポーターのファイブフォース分析なども含まれています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場動向

- 4.1 推進要因

- 4.1.1 航空宇宙産業からの需要増加

- 4.1.2 燃費効率の高い軽量車両への需要増加

- 4.1.3 その他の推進要因

- 4.2 阻害要因

- 4.2.1 強化プラスチックの非分解性

- 4.2.2 その他の阻害要因

- 4.3 産業バリューチェーン分析

- 4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品・サービスの脅威

- 4.4.5 競争の度合い

5. 市場セグメンテーション(金額ベースの市場規模)

- 5.1 タイプ

- 5.1.1 ガラス繊維強化プラスチック

- 5.1.2 炭素繊維強化プラスチック

- 5.1.3 アラミド繊維強化プラスチック

- 5.1.4 その他のタイプ(木材繊維強化プラスチック、アスベスト繊維強化プラスチック)

- 5.2 最終用途産業

- 5.2.1 自動車

- 5.2.2 船舶

- 5.2.3 航空宇宙・防衛

- 5.2.4 エネルギー・電力

- 5.2.5 建築・建設

- 5.2.6 その他の最終用途産業(電気、化学など)

- 5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 欧州

- 5.3.3.1 ドイツ

- 5.3.3.2 英国

- 5.3.3.3 イタリア

- 5.3.3.4 フランス

- 5.3.3.5 その他の欧州地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア (%)/ランキング分析

- 6.3 主要企業が採用する戦略

- 6.4 企業プロファイル

- 6.4.1 Ahlstrom

- 6.4.2 BASF SE

- 6.4.3 Cabot Corporation

- 6.4.4 Celanese Corporation

- 6.4.5 Dow

- 6.4.6 Formosa Plastics Corporation

- 6.4.7 Gulf Reinforced Plastics

- 6.4.8 Hexcel Corporation

- 6.4.9 Jiangsu QIYI Technology Co., Ltd.

- 6.4.10 Nikkiso Co., Ltd.

- 6.4.11 PPG Industries Inc

- 6.4.12 Present Advanced Composites Inc.

- 6.4.13 RBJ Reinforced Plastics Ltd

- 6.4.14 Relaince Industries Ltd.

- 6.4.15 Solvay

- 6.4.16 Teijin Limited

- 6.4.17 Toray Industries, Inc

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 風力エネルギーからの需要の増加

- 7.2 その他の機会

*** 本調査レポートに関するお問い合わせ ***

強化プラスチックとは、プラスチック(樹脂)を基材とし、ガラス繊維、炭素繊維、アラミド繊維などの高強度・高弾性率の繊維を補強材として複合化した材料の総称でございます。単一のプラスチックでは得られない優れた強度、剛性、耐熱性、軽量性、耐食性などの特性を付与することを目的として開発されました。一般的にFRP(Fiber Reinforced Plastics:繊維強化プラスチック)とも呼ばれ、その高性能から現代社会の様々な分野で不可欠な素材となっております。

強化プラスチックは、使用される補強材と基材樹脂の種類によって多岐にわたります。補強材としては、最も普及しているのがガラス繊維で、安価でバランスの取れた特性を持つガラス繊維強化プラスチック(GFRP)として広く利用されています。航空宇宙、自動車、スポーツ用品などの分野で高性能が求められる場合には、高強度、高弾性率、超軽量を特徴とする炭素繊維強化プラスチック(CFRP)が用いられます。また、高強度、高弾性率に加え、優れた耐衝撃性を持つアラミド繊維強化プラスチック(AFRP)は、防弾材料や航空機部品などに利用されています。その他にも、ボロン繊維、セラミック繊維、さらには環境負荷の低い天然繊維(セルロース、麻など)を補強材として用いる研究も進められています。

基材樹脂の種類では、大きく熱硬化性樹脂と熱可塑性樹脂に分けられます。熱硬化性樹脂としては、不飽和ポリエステル樹脂、エポキシ樹脂、フェノール樹脂、ビニルエステル樹脂などが一般的です。これらは一度硬化すると再加熱しても軟化しないため、高い耐熱性や寸法安定性が求められる構造材料に多く用いられます。一方、熱可塑性樹脂としては、ポリプロピレン(PP)、ポリアミド(PA、ナイロン)、ポリカーボネート(PC)、ポリエチレンテレフタレート(PET)などが挙げられます。これらは加熱により軟化し、冷却すると固まる性質を持つため、射出成形などの量産加工に適しており、リサイクル性にも優れるという特徴があります。

強化プラスチックの用途は非常に広範です。自動車分野では、車体部品(バンパー、ボンネット、ドアなど)や内装材、さらには構造部材にCFRPが採用され、軽量化による燃費向上や電気自動車(EV)の航続距離延長に貢献しています。航空宇宙分野では、航空機の主翼、胴体、尾翼、内装材などにCFRPやGFRPが使用され、機体の軽量化と高強度化を実現しています。建築・土木分野では、構造補強材、配管、貯水槽、屋根材、橋梁、耐震補強などに利用され、その耐食性や耐久性が評価されています。電気・電子分野では、筐体やプリント基板、絶縁材料として、軽量性、強度、絶縁性が活かされています。スポーツ・レジャー用品では、ゴルフクラブ、テニスラケット、釣り竿、自転車フレーム、スキー板、ヘルメットなどにCFRPやGFRPが使われ、軽量化、高強度、高弾性といった性能が競技力向上に寄与しています。その他にも、船舶の船体やデッキ、風力発電のブレード、医療機器、産業機械部品など、多岐にわたる分野でその特性が活用されています。

強化プラスチックの製造には様々な関連技術が用いられます。成形方法としては、手作業で樹脂と繊維を積層するハンドレイアップ法、樹脂と繊維を同時に吹き付けるスプレーアップ法、閉じた金型に繊維をセットして樹脂を注入するRTM(Resin Transfer Molding)法、樹脂と繊維を混合したシートや塊を圧縮成形するSMC(Sheet Molding Compound)/BMC(Bulk Molding Compound)法などがあります。熱可塑性強化プラスチックでは、複雑な形状を高速で生産できる射出成形法が一般的です。航空宇宙分野のCFRPでは、高品質・高強度な製品を得るためにオートクレーブ成形法が多用されます。また、円筒形や圧力容器の製造には、繊維を巻き付けて成形するフィラメントワインディング法が用いられます。加工技術としては、切削、研磨、接着、溶接、リベット接合などがあり、材料の特性に応じた最適な方法が選択されます。さらに、製品の性能を最大限に引き出すためには、CAE(Computer Aided Engineering)を用いた構造解析や最適設計といった設計・解析技術も不可欠です。近年では、使用済み強化プラスチックのリサイクル技術、例えば熱分解、化学分解、機械的リサイクルなども研究開発が進められており、資源循環型社会への貢献が期待されています。

市場背景としては、強化プラスチック市場は世界的に堅調な成長を続けております。その主な成長要因は、自動車の燃費規制強化やEVの航続距離延長に向けた軽量化ニーズ、航空機の燃費効率向上、構造材料の高性能化、インフラの長寿命化に貢献する耐久性・耐食性ニーズの高まりなどが挙げられます。特に、アジア太平洋地域が最大の市場であり、中国やインドなどの新興国におけるインフラ整備や産業発展が市場拡大を牽引しています。主要なプレイヤーとしては、樹脂メーカー、繊維メーカー、そしてそれらを加工して製品を製造する成形加工メーカーが挙げられ、各社が技術革新と市場開拓に注力しています。

将来展望としましては、強化プラスチックはさらなる進化を遂げると予想されます。一つは、より一層の軽量化と高性能化です。ナノセルロースや玄武岩繊維といった新しい補強材の開発や、高機能な基材樹脂の登場により、既存の材料では達成できなかった特性を持つ強化プラスチックが生まれるでしょう。二つ目は、コストダウンと製造プロセスの効率化です。自動化技術の導入や、より安価な原材料の開発、成形時間の短縮などにより、強化プラスチックの適用範囲が拡大すると考えられます。三つ目は、リサイクル技術の確立と普及です。特に熱可塑性強化プラスチックのリサイクル技術の進展は、資源循環型社会の実現に大きく貢献し、環境負荷低減の観点からも重要性を増すでしょう。四つ目は、多機能化です。センシング機能の付与、自己修復機能、導電性付与など、単なる構造材料に留まらない、より付加価値の高い強化プラスチックの開発が進められています。最後に、ドローン、宇宙開発(ロケット、人工衛星)、再生可能エネルギー(洋上風力発電など)といった新たな市場での需要拡大が期待されます。AIやIoT技術との融合により、生産プロセスの最適化や品質管理の高度化も進み、強化プラスチックは今後も私たちの生活や産業を支える基幹材料として、その重要性を高めていくことでしょう。