離型剤市場:規模・シェア分析、成長動向と予測 (2026-2031年)

離型剤市場レポートは、業界を組成別 (乳化剤、酸化防止剤、植物油、ワックスおよびワックスエステル、その他)、形態別 (液体、固体)、用途別 (ベーカリー・製菓、食肉・食肉加工品、その他)、および地域別 (北米、欧州、アジア太平洋、南米、中東・アフリカ) に分類しています。市場予測は金額 (米ドル) で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

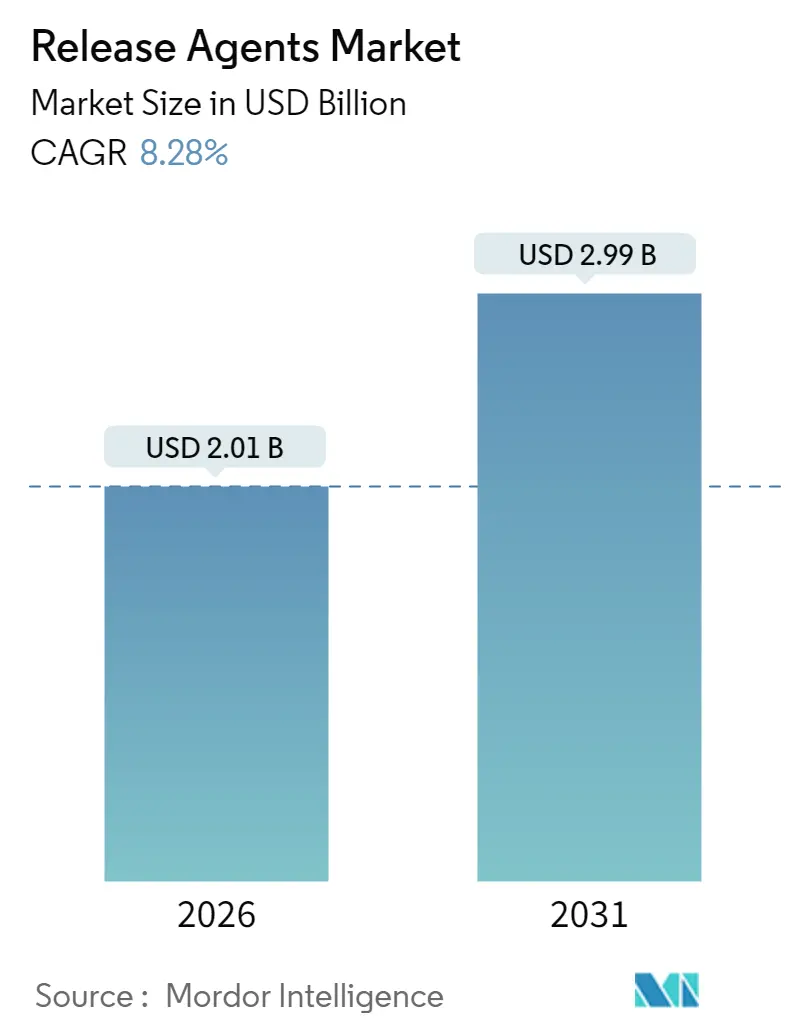

「離型剤市場レポート」は、離型剤市場の現状、成長トレンド、将来予測について詳細に分析しています。本市場は、2026年には20.1億米ドルと評価され、2031年には29.9億米ドルに達すると予測されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は8.28%です。この成長は、厳格な食品接触規制と自動化された生産要件のバランスを取ろうとするメーカーの努力を反映しています。

市場概要と主要データ

本レポートの調査期間は2021年から2031年です。2026年の市場規模は20.1億米ドル、2031年には29.9億米ドルに達すると見込まれており、この期間のCAGRは8.28%です。最も急速に成長する市場は北米であり、最大の市場はアジア太平洋地域です。市場集中度は中程度とされています。主要プレイヤーには、Archer Daniels Midland Company、Cargill Incorporated、Lallemand Inc.、IFC Solutions, Inc.、Bunge Limitedなどが挙げられます。

市場分析

市場の拡大は、NSF-H1およびEU 1935/2004準拠の配合の使用増加、低VOC(揮発性有機化合物)水性スプレーシステムの導入によって推進されています。これらは、ベーカリー、食肉加工工場、菓子製造ライン、冷凍デザート施設における高度な離型剤の重要性を示しています。特にアジア太平洋地域のような新興経済国におけるインフラ投資が市場拡大を後押ししており、乳製品、食肉、調理済み食品事業の成長が専門的な離型技術の需要を上回っています。企業は、PFAS(有機フッ素化合物)フリー配合、生分解性ワックスエステル、植物油に注力し、持続可能性目標と消費者の透明性要求に応えつつ、効果的な非粘着性を維持しています。また、商品価格の変動や地域ごとの移行試験要件がサプライヤーの統合を促進し、規制遵守と信頼性の高いグローバルサプライチェーンの重要性を強調しています。

主要なレポートのポイント

* 組成別: 2025年には乳化剤が食品離型剤市場シェアの38.05%を占め、ワックスおよびワックスエステルは2026年から2031年にかけて8.84%のCAGRで拡大すると予測されています。

* 形態別: 2025年には液体製品が食品離型剤市場規模の52.30%を占め、固体製品は2031年までに9.98%のCAGRを記録すると予想されています。

* 用途別: 2025年の総収益の45.45%をベーカリーおよび菓子が占めましたが、乳製品および冷凍デザートは2031年までに9.44%のCAGRで最も急速な成長軌道を示しています。

* 地域別: 2025年には北米が34.10%の市場シェアを維持しましたが、アジア太平洋地域は予測期間中に9.10%の最高の地域CAGRを記録すると予想されています。

市場のトレンドと洞察(推進要因)

市場の成長を牽引する主な要因は以下の通りです。

1. 食品加工産業の拡大: ベーカリー、菓子、乳製品、加工肉製品の生産増加により、離型剤の需要が高まっています。

2. 非水素化植物油への嗜好: 消費者の健康意識の高まりと規制要件により、トランス脂肪酸に関連する健康問題への懸念から、非水素化植物油の使用が増加しています。

3. NSF-H1およびEU 1935/2004準拠離型剤への食品安全推進: 食品接触材料規制により、工業用ベーカリーや食肉加工施設は、より厳格な認証や規則に準拠した製品への切り替えを余儀なくされています。

4. 離型剤配合における技術的進歩: PFASフリー配合の開発、食用コーティングにおけるナノテクノロジーの統合、デンプンベース離型剤の酵素修飾、高度なスプレー塗布技術の導入などが、性能向上と市場機会の拡大に貢献しています。

5. 費用対効果の高い植物ベース配合の規制支援: 規制当局の支持を得て、植物ベースの配合がコスト効率と環境適合性の両面で注目されています。

6. 工業用ベーカリーにおける溶剤VOCを削減する水性スプレー技術: 水性スプレー技術は、溶剤由来の揮発性有機化合物排出を削減し、環境規制への対応と作業環境の改善に貢献しています。

市場のトレンドと洞察(抑制要因)

市場の成長を抑制する主な要因は以下の通りです。

1. 原材料価格の変動: 商品価格の変動は、特にプレミアム原材料を必要とする特殊離型剤の利益率に圧力をかけ、コスト意識の高い用途での市場浸透を制限しています。

2. 新興食肉加工クラスターにおけるエンドユーザーの意識の低さ: アジア太平洋、ラテンアメリカ、サハラ以南アフリカなどの新興市場では、離型剤の利点に関するエンドユーザーの認識がまだ低く、市場の成長を妨げています。

3. 厳格な規制基準: 食品接触材料、環境基準、労働安全に関する規制の複雑化は、既存サプライヤーに有利に働き、新規参入企業にとってはコスト負担となります。

4. アレルゲンおよび「フリーフロム」の制限: 消費者のアレルギーや特定の成分を避ける傾向は、離型剤の配合に制限を加え、製品開発の複雑さを増しています。

セグメント分析

* 組成別: 乳化剤は2025年に市場シェアの38.05%を占め、疎水性離型剤と水性食品システムを結びつける上で極めて重要な役割を果たしています。ワックスおよびワックスエステルは、生分解性配合やPFASフリー代替品への革新により、2031年までに8.84%のCAGRで成長すると予測されています。植物油は、非水素化オプションに対する規制当局の支持により安定した需要を享受し、抗酸化剤は脂質ベースの離型システムにおいて保存期間を延ばし、酸化を抑制する上で重要な役割を果たしています。

* 形態別: 液体離型剤は2025年に市場シェアの52.30%を占め、自動システムでの精密な塗布と一貫した製品品質を保証します。固体離型剤は、優れた貯蔵安定性、効率的な輸送、自動ラインでの精密な投与といった利点により、2031年までに9.98%のCAGRで成長すると予測されています。

* 用途別: ベーカリーおよび菓子は2025年に45.45%の市場シェアを占め、複雑なベーキングプロセスにおける信頼性の高い製品離型と一貫した表面仕上げの必要性から、特殊離型剤が広く使用されています。乳製品および冷凍デザートは、様々な温度条件下で効果的に機能し、食品安全規制に準拠する離型剤への特定の要件が成長を牽引し、2031年までに9.44%のCAGRで最も高い成長率を示しています。食肉および食肉製品、スナック食品、調理済み食品なども重要な用途です。

地域分析

* 北米: 2025年に市場シェアの34.10%を占め、高度な食品加工インフラと厳格な規制が、最高級の離型剤配合の需要を後押ししています。

* アジア太平洋: 食品加工の工業化の進展と規制基準の変化が、特殊離型剤の需要を増幅させ、2031年までに9.10%のCAGRで成長すると予測されています。

* ヨーロッパ: EU規則1935/2004に導かれ、食品接触材料に関する特定の要件が離型剤の選択に影響を与えています。環境管理への献身が、生分解性および植物ベースの離型剤の台頭を促しています。

* 南米、中東、アフリカ: 食品加工の工業化が進むにつれて有望な市場として浮上していますが、市場発展のペースは規制枠組みと加工インフラの成熟度によって不均一です。

競争環境

食品離型剤市場は中程度の断片化を示しており、規制遵守コストが確立されたインフラと技術的専門知識を持つ大企業に有利に働くため、統合の大きな可能性を秘めています。市場構造は、研究開発および規制遵守における規模の経済から恩恵を受ける多国籍サプライヤーと、価格設定および特殊用途を通じて競争する小規模な地域プレイヤーに分かれています。自動スプレーシステムや精密投与能力などの高度な技術を導入する企業は、基本的な製品供給を超えた強化されたサービスを提供することで競争優位性を獲得しています。PFASフリーおよび生分解性配合を開発する企業は、規制基準を遵守しつつプレミアム価格を設定でき、持続可能性と性能が両立する市場機会を強調しています。市場は、単に従来のコモディティ供給関係に従事するのではなく、製品配合、塗布技術、規制遵守に関するガイダンスを含む包括的なソリューションを提供する企業をますます支持する方向にシフトしています。

最近の業界動向

* 2025年6月: Austrade Inc.は、クリーンラベル成分ポートフォリオを拡大するため、非遺伝子組み換え加水分解ひまわりレシチン乳化剤粉末を導入しました。

* 2025年4月: Cosaicは、非遺伝子組み換え酵母の発酵によって製造されたクリーンラベル乳化剤「Cosaic Neo」を発表しました。

* 2024年9月: Syensqoは、ローズマリー由来の天然植物ベースのフレーバーおよび抗酸化剤「Riza」シリーズを導入しました。

本レポートは、食品製造施設において製品が型、ベルト、またはパンに固着するのを防ぐために使用される離型剤(リリースエージェント)の世界市場について、詳細な分析を提供しています。離型剤は、高温や化学物質による固着防止だけでなく、食品が接触する表面材料からの汚染を防ぐ重要な役割を担っています。本調査では、市場の定義、研究の範囲、および前提条件が明確にされています。

調査は厳格な研究方法論に基づいて実施され、その主要な知見はエグゼクティブサマリーにまとめられています。市場の全体像を把握するため、市場概況、市場の推進要因、阻害要因、サプライチェーン分析、規制および技術的展望、そしてポーターのファイブフォース分析が詳細に検討されています。

市場の成長を牽引する主な要因としては、食品加工産業の継続的な拡大が挙げられます。特に、非水素化植物油への消費者の嗜好の高まりは、健康志向の高まりを背景に離型剤市場に大きな影響を与えています。また、NSF-H1やEU 1935/2004といった食品安全基準に準拠した離型剤への要求が高まっており、これが市場のイノベーションを促進しています。さらに、離型剤の配合における技術的進歩、費用対効果の高い植物由来の配合に対する規制上の追い風、そして工業用ベーカリーにおける溶剤揮発性有機化合物(VOC)を削減する水性スプレー技術の導入も、市場拡大の重要な推進力となっています。

一方で、市場の成長を阻害する要因も存在します。原材料価格の変動は、製造コストに直接影響を与え、市場の不安定性を引き起こす可能性があります。新興の食肉加工地域におけるエンドユーザーの離型剤に対する認識不足も課題の一つです。また、食品安全に関する厳格な規制基準や、アレルゲンおよび「フリーフロム」表示に関する制約は、製品開発や市場参入において企業に高いハードルを課しています。

市場は多角的にセグメント化されており、組成別では乳化剤、抗酸化剤、植物油、ワックスおよびワックスエステル、その他に分類されます。形態別では液体と固体、用途別ではベーカリー・製菓、食肉製品、乳製品・冷凍デザート、その他の用途に分けられます。地域別では、北米(米国、カナダ、メキシコなど)、欧州(ドイツ、英国、フランスなど)、アジア太平洋(インド、中国、日本など)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(アラブ首長国連邦、南アフリカなど)が分析対象となっています。これらのセグメントごとに市場規模と予測値(米ドル)が提供されています。

2026年には世界の離型剤市場規模は20.1億米ドルに達すると予測されています。地域別では、アジア太平洋地域が2031年までに年平均成長率9.10%を記録し、最も急速に成長する地域となる見込みです。組成別では、生分解性でPFASフリーの革新により、ワックスおよびワックスエステルが年平均成長率8.84%で最も急速に拡大すると予測されています。また、液体離型剤は、自動スプレーシステムとのシームレスな統合、均一な塗布、廃棄物の最小化といった利点から、引き続き市場で優位な地位を占めています。

競争環境の分析では、Archer Daniels Midland (ADM)、Cargill Inc.、AAK AB、Palsgaard A/S、Dow Inc.など、多数の主要企業の活動、市場ポジショニング、および企業プロファイルが詳細に紹介されています。これらの企業は、市場の成長と革新に大きく貢献しています。本レポートは、市場の機会と将来の展望についても言及しており、関係者が戦略的な意思決定を行う上で貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 拡大する食品加工産業

- 4.2.2 非水素化植物油への嗜好

- 4.2.3 NSF-H1およびEU 1935/2004準拠の離型剤に対する食品安全性の推進

- 4.2.4 離型剤配合における技術的進歩

- 4.2.5 費用対効果の高い植物ベースの配合が規制上の追い風を得ている

- 4.2.6 工業用ベーカリーにおける溶剤VOCを削減する水性スプレー技術

-

4.3 市場の阻害要因

- 4.3.1 原材料価格の変動

- 4.3.2 新興の食肉加工クラスターにおけるエンドユーザーの認識の低さ

- 4.3.3 厳格な規制基準

- 4.3.4 アレルゲンおよび「フリーフロム」の制限

- 4.4 サプライチェーン分析

- 4.5 規制および技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給業者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ 情報源

5. 市場規模と成長予測(金額)

-

5.1 組成別

- 5.1.1 乳化剤

- 5.1.2 酸化防止剤

- 5.1.3 植物油

- 5.1.4 ワックスおよびワックスエステル

- 5.1.5 その他

-

5.2 形態別

- 5.2.1 液体

- 5.2.2 固体

-

5.3 用途別

- 5.3.1 ベーカリーおよび菓子

- 5.3.2 肉および肉製品

- 5.3.3 乳製品および冷凍デザート

- 5.3.4 その他の用途

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 ロシア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 インド

- 5.4.3.2 中国

- 5.4.3.3 日本

- 5.4.3.4 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 最も活発な企業

- 6.2 市場ポジショニング分析

-

6.3 企業プロファイル

- 6.3.1 Archer Daniels Midland (ADM)

- 6.3.2 Cargill Inc.

- 6.3.3 AAK AB

- 6.3.4 Palsgaard A/S

- 6.3.5 Dow Inc.

- 6.3.6 IFC Solutions

- 6.3.7 Lallemand Inc.

- 6.3.8 Bunge Ltd.

- 6.3.9 Masterol Foods Pty Ltd.

- 6.3.10 Mallet & Company

- 6.3.11 The Bakels Group

- 6.3.12 Bundy Baking Solutions

- 6.3.13 Avatar Corporation

- 6.3.14 Chem-Trend (Lubrizol)

- 6.3.15 Kerry Group plc

- 6.3.16 PPG Silicones

- 6.3.17 Henkel AG

- 6.3.18 JAX Inc.

- 6.3.19 ROCOL (ITW)

- 6.3.20 Vegalene® / PLZ Corp.

- *リストは網羅的ではありません

7. 市場機会と将来の展望

*** 本調査レポートに関するお問い合わせ ***

離型剤とは、成形加工において、金型や基材と成形品との間に塗布または混合され、両者の密着を防ぎ、成形品の取り出しを容易にするために用いられる薬剤の総称でございます。これにより、成形品の損傷を防ぎ、金型の寿命を延ばし、生産効率を向上させる重要な役割を担っております。また、成形品の表面品質を向上させる効果も期待できるため、多岐にわたる産業分野で不可欠な材料として利用されております。その機能は、単に剥離を助けるだけでなく、金型への材料付着防止、成形サイクルタイムの短縮、不良率の低減など、生産プロセス全体の最適化に貢献いたします。

離型剤はその使用方法や主成分によって様々な種類に分類されます。まず、使用方法による分類では、金型表面に直接塗布する「外部離型剤」と、成形材料自体に混ぜ込む「内部離型剤」がございます。外部離型剤は、成形品と金型の間に物理的なバリア層を形成し、剥離を促進します。一方、内部離型剤は、成形材料の内部から表面に移行し、自己潤滑性や剥離性を付与することで、成形時の摩擦抵抗を低減し、離型を容易にします。主成分による分類では、シリコーン系、フッ素系、ワックス系、石鹸系、界面活性剤系、無機系などが挙げられます。シリコーン系離型剤は、優れた耐熱性と離型性、そして幅広い材料への適用性から最も広く利用されておりますが、成形品の二次加工(塗装、接着など)に影響を与える場合があるため、ノンシリコーン系の需要も高まっております。フッ素系離型剤は、非常に低い表面張力と優れた耐熱性、耐薬品性を持ち、特に高温成形や精密成形に適しております。ワックス系離型剤は、比較的安価で取り扱いが容易であり、ゴムやプラスチックの成形に広く用いられます。水系、溶剤系、粉末系といった形態の違いもあり、環境負荷や作業性、成形条件に応じて最適なものが選択されます。

離型剤の用途は非常に広範でございます。プラスチック成形分野では、射出成形、圧縮成形、FRP(繊維強化プラスチック)成形などにおいて、ポリカーボネート、ポリアミド、エポキシ樹脂、不飽和ポリエステル樹脂といった様々な樹脂の離型に用いられます。自動車部品、家電製品、建材、医療機器など、プラスチック製品が使われるあらゆる分野でその恩恵を受けております。ゴム成形分野では、タイヤ、Oリング、パッキン、ホースなどの製造において、加硫工程での金型からの離型を助けます。金属加工分野では、ダイカスト成形において、溶融金属が金型に固着するのを防ぎ、製品の品質と金型の寿命を保ちます。食品産業では、パンや菓子、冷凍食品などの製造において、食品が型に付着するのを防ぎ、衛生的な取り出しを可能にします。この場合、食品衛生法に適合した安全性の高い離型剤が使用されます。その他、コンクリート製品の製造、接着剤や塗料の製造工程、さらには半導体製造プロセスなど、多種多様な産業でその機能が活用されております。

関連技術としては、まず金型技術との密接な連携が挙げられます。金型の表面処理(例えば、テフロンコーティングやDLCコーティングなど)は、離型剤の性能を補完し、相乗効果を生み出すことがございます。また、金型設計の段階から離型性を考慮することで、離型剤の使用量を最適化したり、より環境負荷の低い離型剤への転換を可能にしたりします。離型剤の塗布技術も重要であり、スプレー塗布、刷毛塗り、浸漬、自動塗布システムなど、成形品の形状や生産量に応じて最適な方法が選択されます。近年では、IoTやAIを活用した塗布量の精密制御や、塗布プロセスの自動化・最適化も進められております。環境規制への対応も重要な技術課題であり、VOC(揮発性有機化合物)排出量の削減を目指した水系離型剤やノン溶剤系離型剤の開発、さらには生分解性を持つ環境配慮型離型剤の研究開発が進められております。成形品の二次加工性(塗装、接着、印刷など)を損なわない離型剤の開発も、高機能化の重要な側面でございます。

市場背景としては、自動車産業のEV化や軽量化、電子部品の小型化・高機能化、医療機器の高度化、航空宇宙産業の発展など、高性能な成形材料や複雑な形状の成形品に対する需要が増加していることが挙げられます。これにより、より高い離型性、耐久性、そして環境性能を持つ離型剤へのニーズが高まっております。特に、複合材料やスーパーエンプラといった高機能材料の成形には、従来の離型剤では対応しきれないケースも多く、専用の高性能離型剤が求められております。また、世界的な環境規制の強化、特にVOC排出規制や化学物質管理の厳格化は、離型剤メーカーにとって大きな課題であると同時に、水系化やノンシリコーン化といった技術革新を促進する要因となっております。コスト削減圧力も常に存在し、離型剤の性能向上による成形サイクルタイムの短縮や不良率の低減、複数回離型が可能な高耐久性離型剤の開発が、市場競争力を高める上で重要視されております。市場には、大手化学メーカーから専門性の高い中小企業まで、多くのプレイヤーが存在し、それぞれが特定の用途や技術に特化して競争を繰り広げております。

将来の展望としましては、環境負荷低減への取り組みが引き続き最重要課題となるでしょう。VOCフリー、水系化、ノンシリコーン化、生分解性といったキーワードは、今後も離型剤開発の主流であり続けると考えられます。特に、成形品の二次加工性を阻害しないノンシリコーン系離型剤の高性能化は、市場の大きなトレンドとなるでしょう。また、成形材料の多様化と高機能化に対応するため、耐熱性、耐久性、複数回離型性、薄膜形成性といった基本性能のさらなる向上が求められます。例えば、炭素繊維強化プラスチック(CFRP)などの複合材料成形においては、より高い耐熱性と優れた離型性を両立する離型剤が不可欠です。スマートファクトリー化の進展に伴い、離型剤の塗布プロセスにおいても、IoTセンサーによるリアルタイム監視、AIによる塗布量の最適化、ロボットによる自動塗布といった技術がより一層導入され、生産効率と品質の安定化が図られると予想されます。さらに、3Dプリンティング技術の普及に伴い、積層造形プロセスにおける離型やサポート材除去を容易にするための新たな離型剤や関連技術の開発も進む可能性があります。これらの技術革新を通じて、離型剤は今後も製造業の発展に不可欠な基盤技術として進化し続けることでしょう。