剥離ライナー市場:市場規模・シェア分析、成長動向と予測(2025年~2030年)

剥離ライナー市場レポートは、基材(粘土コートクラフト紙、フィルムライナーなど)、剥離剤(シリコーン、フッ素ポリマーなど)、用途(ラベル、グラフィックなど)、最終用途産業(食品・飲料、ヘルスケア・医薬品など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

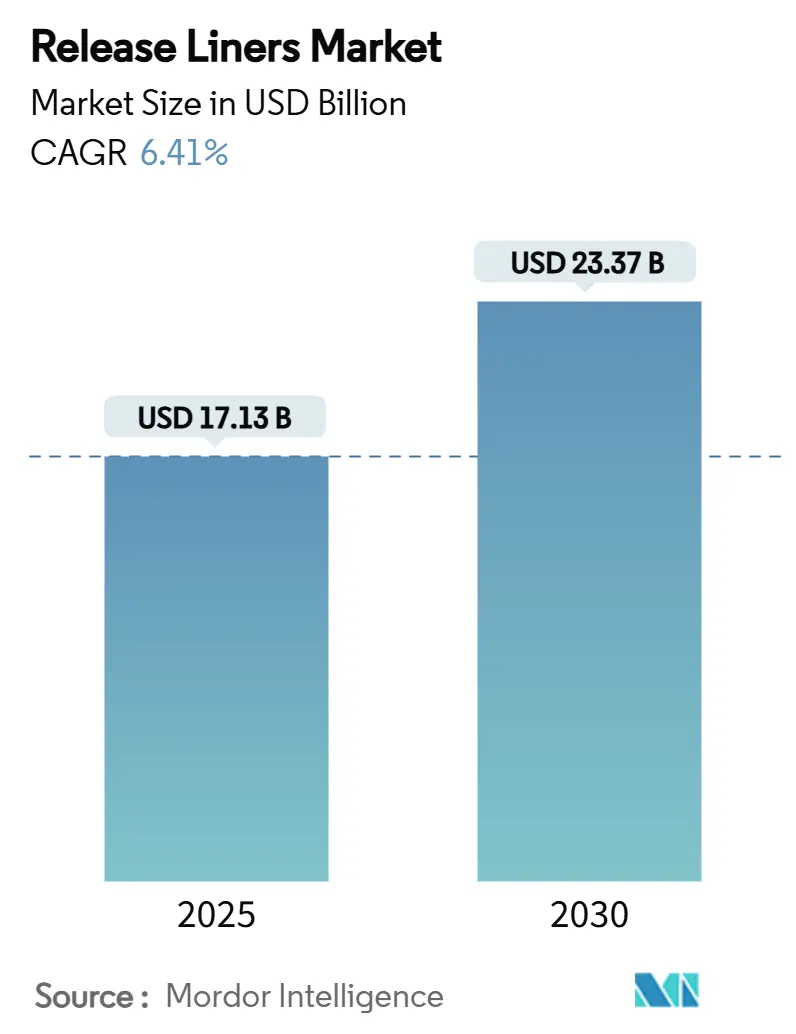

リリースライナー市場は、2025年には171.3億米ドルと推定され、2030年までに233.7億米ドルに達すると予測されており、予測期間(2025年から2030年)における年平均成長率(CAGR)は6.41%です。この市場は、Eコマース物流、プレミアム食品包装、および高度な工業用テープからの安定した需要に支えられています。ラベル用途が依然として主要な位置を占めていますが、医療機器、プリプレグ複合材、バッテリーセルテープといった分野がより速いペースで成長しており、市場の製品構成は高マージンで技術集約的なものへと変化しています。

主要な市場動向の要点

Mordor Intelligenceのレポートによると、リリースライナー市場の主要な動向は以下の通りです。

* 基材別: グラシン紙およびスーパーカレンダー紙が2024年に37.18%の市場シェアを占め、引き続き主要な基材ですが、フィルムライナーは2030年までに7.87%のCAGRで最も速く成長すると予測されています。

* 剥離剤別: シリコーン化学品が2024年に81.22%の収益シェアを維持しており、市場を支配していますが、フッ素ポリマーシステムは2030年までに7.64%のCAGRで成長すると見込まれています。

* 用途別: ラベルが2024年にリリースライナー市場規模の60.85%を占め、最も大きな用途ですが、医療用途は2030年までに7.91%のCAGRで最速の成長を遂げると予測されています。

* 最終用途産業別: 食品・飲料産業が2024年にリリースライナー市場規模の29.26%を占めていますが、ヘルスケア・医薬品産業は2030年までに8.02%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域が2024年に42.74%の収益シェアを獲得し、2030年までに7.56%のCAGRで拡大すると予測されており、市場の成長を牽引する主要地域となっています。

世界のリリースライナー市場の動向と洞察

市場の促進要因

リリースライナー市場の成長を促進する主な要因は以下の通りです。

1. 食品・飲料におけるクリーンラベル包装の需要増加:

食品・飲料ブランドオーナーは、漂白された基材や溶剤ベースのコーティングから、未漂白のグラシン紙、水性シリコーン、堆肥化可能な化学物質へと移行しています。これらは、直接食品接触規制に適合し、製品の透明性を高めるものです。例えば、LINTECの天然色グラシン紙は、最小限の加工でグラビア印刷の忠実度を保ちつつ、蛍光増白剤を排除する傾向を示しています。機能性能は、接着剤の移行なしに成分の透明性を確保する、グリースや湿気に対するバリア保護にまで及んでいます。PFAS(有機フッ素化合物)フリーシステムの需要はEUから北米へと広がり、サプライヤーは高塗布速度でクリーンに剥離するフッ素フリー代替品の開発を加速させています。食品・飲料産業が2024年に29.26%の市場シェアを占めるため、材料の反復的なアップグレードは世界的な量に迅速に波及し、サプライヤーの認定基準を強化しています。この要因は、CAGRに+1.8%の影響を与え、中期的(2~4年)に市場に影響を与えると見られています。

2. Eコマースの急増によるラベル需要の加速:

クリック&コレクト、サブスクリプション、当日配送モデルの普及により、小包の配送量は増加の一途をたどっています。リリースライナーは、150m/分を超える自動印刷・貼付ラインで機能し、可変データバーコードを処理し、-20℃から40℃までのコールドチェーンの変動に耐える必要があります。一貫した剥離力とウェブの平坦性は、ダウンタイムと誤貼付を最小限に抑え、パッケージあたりのフルフィルメントコストに直接影響します。プレミアムな開封体験のトレンドは、オムニチャネルの食料品やパーソナルケアの出荷にも広がり、触覚ワニスやメタリックアクセントを備えた多層ラベルの需要を促進しています。これらの構造は、使用時点までインクの完全性を保護するために精密コーティングされたライナーに依存しています。したがって、リリースライナー市場は、量的な増加に加え、ロボットや画像検査装置に最適化された高仕様の紙およびフィルム裏材への価値シフトが見られます。この要因は、CAGRに+2.1%の影響を与え、短期的(2年以内)に市場に影響を与えると見られています。

3. プレミアム衛生・医療用テープの採用:

慢性疾患ケア製品、経皮薬物パッチ、ウェアラブルセンサーには、低抽出物で閉塞性バリアを備えたライナーと組み合わせた低アレルギー性接着剤が必要です。最近の特許では、コルチコステロイド含有接着剤マトリックスが、リリース層が活性物質の安定性を維持しつつ、正確な投与のためにきれいに剥離する必要があることを示しています。病院では、水分蒸気透過をサポートしつつ、貼付までシースの完全性を維持する微細穿孔ライナー付きの通気性テープを採用しています。世界的な高齢化と在宅医療の償還が量を促進する一方、厳格なISO 10993生体適合性試験が認定サプライヤー基盤を狭めています。これらの要因が医療用途で予測される7.91%のCAGRを支え、クリーンルーム製造環境での生産を必要とし、これによりサプライチェーン全体で品質と安全性の基準が向上します。

リリースライナーは、粘着面を早期剥離から保護するために使用されるコーティングされたフィルムであり、その清潔さと剥離の容易さから様々な用途で広く利用されています。これらは主に、積層フィルム、セラミックス、キャストフォーム、コーティングされた接着剤などを支持する役割を果たします。基材にはフィルムベース、紙ベース、ポリコートベースなどがあります。

世界のリリースライナー市場は、2025年には171.3億米ドルに達し、2030年までに年平均成長率(CAGR)6.41%で成長し、233.7億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、食品・飲料分野におけるクリーンラベル包装の需要増加、Eコマースの急成長によるラベル需要の加速、プレミアム衛生・医療用テープの採用拡大が挙げられます。さらに、航空宇宙および風力発電用プリプレグにおける特殊ライナーの必要性、電気自動車のバッテリーセル電極テープの採用も重要な推進力となっています。

一方で、市場にはいくつかの課題も存在します。リリースライナーの廃棄物処理問題、特にシリコーンコーティングされたライナーのリサイクルが困難であることは、主要な持続可能性の課題となっています。欧州連合(EU)における拡大生産者責任(EPR)制度は、サプライヤーに対し、リサイクル可能、堆肥化可能、またはライナーレスのソリューションへの移行を促しています。また、パルプやシリコーンなどの原材料価格の変動、ライナーレスラベリングシステムへの移行も市場の制約となっています。

基材別では、グラシン紙/スーパーカレンダー紙が2024年に世界収益の37.18%を占め、フィルム系代替品からの圧力があるものの、依然として主要な基材としての地位を維持しています。用途別では、医療分野が最も急速に成長しており、2030年までに年平均成長率7.91%で成長すると見込まれています。これは、生体適合性材料に対する規制要件の高まり、ウェアラブル型薬剤送達パッチの普及、高齢化社会の進展が主な要因です。地域別では、アジア太平洋地域が2024年に収益シェアの42.74%を占め、最も急速に成長している地域であり、予測期間中に年平均成長率7.56%で成長すると見られています。これは、統合されたサプライチェーンと拡大する消費者市場に支えられています。

競争環境においては、3M、Avery Dennison Corporation、Dow、LINTEC Corporation、Mondi、UPMなど、多数の主要企業が存在し、市場集中度や戦略的動向が分析されています。将来の展望としては、リリース特性を向上させるためのナノコーティングのリリースライナーへの組み込みが新たな機会として挙げられます。また、廃棄物処理の課題に対応するため、リサイクル可能で環境に優しいソリューションの開発や、ライナーレスシステムへの移行が引き続き市場の重要な焦点となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 食品・飲料におけるクリーンラベル包装の需要増加

- 4.2.2 Eコマースの活況がラベル需要を加速

- 4.2.3 プレミアム衛生・医療用テープの採用増加

- 4.2.4 航空宇宙および風力プリプレグにおける特殊ライナーの必要性

- 4.2.5 電気自動車用バッテリーセル電極テープの採用

-

4.3 市場抑制要因

- 4.3.1 剥離ライナー廃棄物処理の課題

- 4.3.2 パルプおよびシリコーン原材料価格の変動

- 4.3.3 ライナーレスラベリングシステムへの移行

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 基材別

- 5.1.1 グラシン紙 / スーパーカレンダー紙

- 5.1.2 ポリエチレンコート紙

- 5.1.3 フィルムライナー

- 5.1.4 クレイコートクラフト紙

- 5.1.5 その他(ポリコート二軸延伸ポリエチレンテレフタレート(BO-PET)フィルムなど)

-

5.2 剥離剤別

- 5.2.1 シリコーン

- 5.2.2 フッ素ポリマー

- 5.2.3 非シリコーン(アクリル、その他)

-

5.3 用途別

- 5.3.1 ラベル

- 5.3.2 グラフィック

- 5.3.3 テープ

- 5.3.4 医療

- 5.3.5 産業

- 5.3.6 その他の用途(衛生用品など)

-

5.4 最終用途産業別

- 5.4.1 食品・飲料

- 5.4.2 ヘルスケア・医薬品

- 5.4.3 パーソナルケア・化粧品

- 5.4.4 自動車・輸送

- 5.4.5 エレクトロニクス

- 5.4.6 建築・建設

- 5.4.7 その他の最終用途産業(農業など)

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 日本

- 5.5.1.3 インド

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN諸国

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 北欧諸国

- 5.5.3.8 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 3M

- 6.4.2 アールストロム

- 6.4.3 エイブリィ・デニソン・コーポレーション

- 6.4.4 ダウ

- 6.4.5 イーストマン・ケミカル・カンパニー

- 6.4.6 エルケム ASA

- 6.4.7 フェリックス・シェラー

- 6.4.8 ガスコーニュ・グループ

- 6.4.9 ラウフェンベルク GmbH

- 6.4.10 リンテック株式会社

- 6.4.11 ロパレックス

- 6.4.12 マティブ・ホールディングス・インク

- 6.4.13 三菱ケミカルグループ株式会社

- 6.4.14 モンディ

- 6.4.15 ポリプレックス

- 6.4.16 サッピ株式会社

- 6.4.17 SJA フィルム・テクノロジーズ株式会社

- 6.4.18 テックラン

- 6.4.19 ザ・グリフ・ネットワーク

- 6.4.20 UPM

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

剥離ライナーとは、粘着剤付き製品の粘着面を保護し、使用時に容易に剥がせるよう設計されたシート状の材料です。粘着テープ、ラベル、粘着フィルムなどに一時的に貼り付けられ、使用直前に剥がされることで、粘着剤の性能維持と取り扱い容易化に貢献します。基材と剥離層から構成され、最終製品には残らない「縁の下の力持ち」とも言える重要な部材です。

剥離ライナーの種類は、構成材料や機能で多岐にわたります。基材は紙基材とフィルム基材が主要です。紙基材はグラシン紙、コート紙、クラフト紙などが用いられ、コスト、印刷適性、強度調整の自由度が高いのが特徴です。特にグラシン紙は平滑性と寸法安定性からラベル用途で広く利用されます。フィルム基材にはPET(ポリエチレンテレフタレート)、PP(ポリプロピレン)、PE(ポリエチレン)などが使われ、透明性、高い寸法安定性、耐熱性、強度に優れ、光学フィルムや医療用フィルム、高機能テープなどで重宝されます。特殊用途では不織布基材も用いられます。

剥離層はシリコーン系と非シリコーン系に大別されます。シリコーン系剥離剤は、優れた剥離性、耐熱性、耐久性から最も普及し、付加硬化型、縮合硬化型、UV硬化型などがあります。UV硬化型は高速生産と低環境負荷で注目されます。非シリコーン系剥離剤はフッ素系、アクリル系、ワックス系などがあり、特定の粘着剤との相性やシリコーン移行を避けたい用途(電子部品、医療分野の一部)で選択されます。剥離ライナーの重要な機能は剥離力の調整で、軽剥離から重剥離まで用途に応じたレベルが設計されます。両面に剥離層を持つ「両面剥離ライナー」は両面テープなどに利用されます。

剥離ライナーの用途は広範です。最大の市場はラベル分野で、物流、バーコード、医療、工業、食品ラベルなど、あらゆるシールやステッカーに不可欠です。粘着テープ製品では両面テープ、医療用、工業用、電気絶縁テープなどに使用されます。粘着フィルム分野では窓用、保護、装飾、光学フィルム、医療用パッチなどで機能が求められます。その他、自動車部品、電子部品、建材、複合材料などの工業用途、湿布、絆創膏、生理用品などの医療・衛生用品、グラフィックアート、太陽電池モジュールなど、日常生活や産業のあらゆる場面で活用されています。

剥離ライナー製造には多様な関連技術が関わります。剥離層を基材に均一塗布するコーティング技術は極めて重要で、グラビア、ダイ、ロール、スプレーなど多様な手法が用いられます。UV硬化や電子線硬化技術は、高速生産、省エネルギー、VOC(揮発性有機化合物)排出削減に貢献し、環境負荷低減で注目されます。基材製造技術も不可欠で、紙の平滑化・強度向上、フィルムの延伸・表面処理技術が品質を左右します。剥離層材料開発では、シリコーンの分子設計や架橋技術、非シリコーン系剥離剤の開発が進められています。剥離ライナーと粘着剤は密接な関係にあるため、粘着剤技術との連携も重要です。近年は、使用済みライナーのリサイクル技術開発も進んでいます。

剥離ライナー市場は堅調に成長しています。Eコマース拡大による物流ラベル需要増、電子部品・自動車・医療分野での高機能粘着製品需要増が主な成長要因です。製品の高機能化・多機能化に伴い、高性能剥離ライナーのニーズが高まっています。一方で、環境規制強化(プラスチック廃棄物、VOC排出規制)は大きな課題です。原材料価格変動やサプライチェーン安定性も注視されます。市場トレンドはサステナビリティ対応が最重要で、リサイクル可能なライナー開発、再生材利用、薄肉化、脱プラスチックを目指した紙基材ライナーの進化が進められています。デジタル印刷対応ライナー、超軽剥離・超重剥離製品、耐熱性、耐薬品性、帯電防止性などの高機能化も進展。アジア市場、特に中国・インドの需要拡大も市場成長を牽引しています。

将来展望として、剥離ライナーは環境対応製品への進化を加速させるでしょう。使用済みライナーのリサイクルシステム構築は重要性を増し、再生可能資源由来の基材・剥離剤開発も活発化します。究極的には、剥離ライナー不要の「ライナーレスラベル」技術普及も進む可能性があります。高機能化と差別化も重要テーマです。IoTやAIを活用したスマートライナー(センサー内蔵など)、極限環境下での特殊ライナー、特定の粘着剤・用途に特化したカスタムライナーの需要が高まるでしょう。グローバル市場競争は激化し、技術革新とコスト競争力の両立が成長を左右します。新興国市場需要に対応しつつ、サプライチェーン強靭化(原材料調達多様化、地産地消推進)も不可欠です。剥離ライナーは、目立たないながらも、持続可能な社会と産業発展を支える重要なキーマテリアルとして進化を続けます。