リモート&デジタルNDTサービス市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

リモートおよびデジタルNDTサービス市場レポートは、サービスタイプ(リモート目視検査サービス、超音波探傷サービスなど)、サービス提供モード(リモートストリーミングおよびモニタリング、デジタルツインベース検査など)、エンドユーザー産業(石油・ガス、発電など)、および地域(北米、南米など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

リモート&デジタルNDTサービス市場の概要

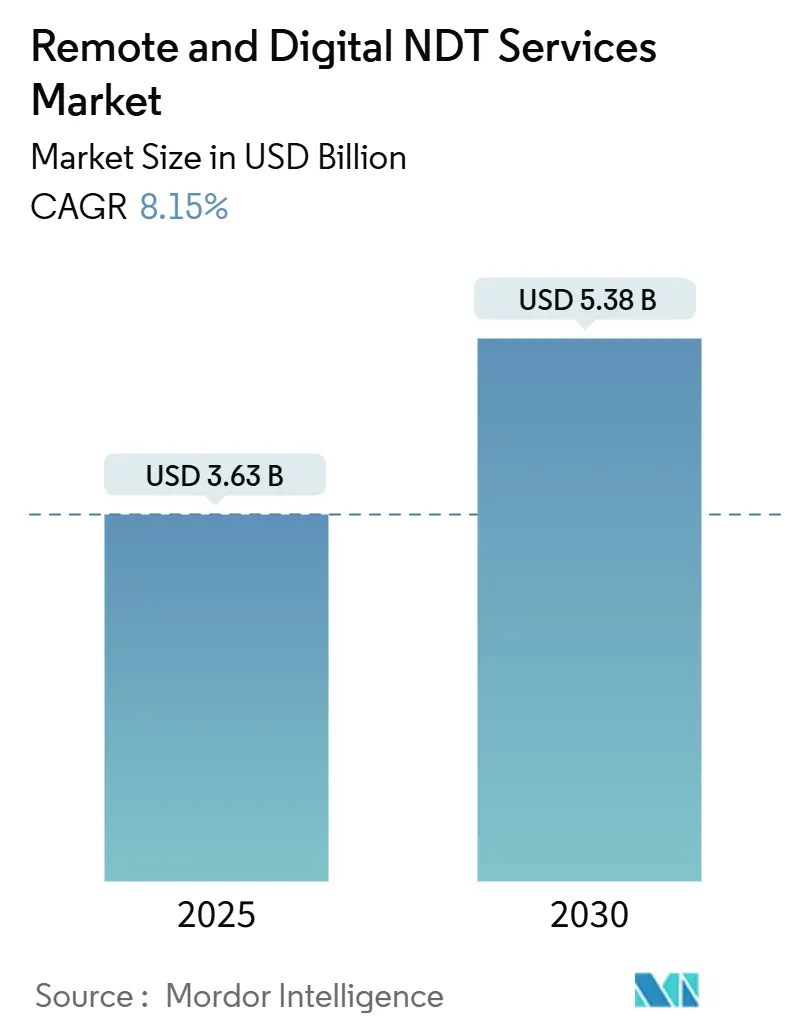

市場規模と成長予測

リモート&デジタルNDT(非破壊検査)サービス市場は、2025年には36.3億米ドルと推定され、2030年までに53.8億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.15%です。この成長は、予知保全への依存度の高まり、産業現場での5G展開の着実な進展、異常検知における人工知能(AI)利用の拡大によって推進されています。これらの要因が、検査予算と人員配置モデルを継続的に再構築しています。

事業者は、継続的なストリーミング検査により高額なシャットダウンが不要になるため、老朽化した石油・ガス・電力資産の寿命を当初の設計寿命を超えて延長しています。高解像度ドローンや自律型クローラーは、閉鎖空間や危険な場所で超音波、目視、放射線データを収集し、ダウンタイム削減を収益改善に繋げています。大手サービスベンダーは、クラウド分析、エッジゲートウェイ、デジタルツインソフトウェアを従来の現場プログラムに統合し、長期契約とサービスレベル保証を強化しています。

市場を牽引する要因

1. 老朽化した産業資産基盤の継続的な健全性評価の必要性: 1970年代から1990年代に設置された産業機器が設計寿命を超えて稼働しており、高頻度検査データへの需要が高まっています。リモート・デジタルNDTサービスは、腐食監視、厚さ傾向分析、ひずみ追跡を制御システムに組み込み、予期せぬダウンタイムのリスクを低減します。特に、大規模な圧力容器の交換費用が1億米ドルを超えるプラントでは、既存インフラの活用最大化が重視されます。

2. デジタルツインの急速な採用によるリモート検査の実現: デジタルツインプラットフォームは、ライブセンサーデータと有限要素モデル、材料劣化モデルを連携させ、資産の残存寿命を予測します。2024年には産業企業の7割がデジタルツインのパイロット導入を開始し、NDTデータが重要なテレメトリー層を形成しています。これにより、手動検査の頻度が最大40%削減され、検出感度と精度が向上します。英国の保健安全庁がツイン強化型検査証拠を認めるなど、規制当局の受け入れも進んでいます。

3. コスト圧力によるシャットダウンベースからライブストリーミング検査への移行: 商品価格の変動により、事業者は生産稼働時間を保護する必要があり、ライブストリーミング検査がシャットダウン中心の手法に取って代わっています。リモート超音波クローラーや目視ドローンは、パイプライン、炉、フレアスタックが稼働中でも厚さ、腐食マッピング、亀裂成長データを取得できます。エッジ分析ボックスは現場で波形を処理し、圧縮されたメタデータのみをクラウドに転送することで、帯域幅コストと遅延を削減します。熟練したレベルIIIアナリストが複数の地理的に分散した資産を制御室から監視できるため、人員活用と応答時間が向上します。

4. アクセス困難な資産に対するより厳格な安全規制: OSHAの閉鎖空間規則の更新により、有人立ち入りの管理負担と直接コストが増加し、資産所有者は遠隔操作クローラー、ドローン、マニピュレーターの導入を検討しています。IMOもオフショア設備の検査頻度を厳格化しています。リモート・デジタルNDTサービスは、物理的な暴露を排除することで、落下、放射線、溺死のリスクを軽減し、労災保険料の削減にも繋がります。API 510やASME Section XIなどの標準化団体も、定義された検証手順の下でリモート超音波および目視データを明示的に認識しており、原子力および石油化学プラントでのコンプライアンス採用を加速させています。

5. 産業現場での高帯域幅5G/エッジ接続の利用可能性: 5Gネットワークの展開は、リアルタイムデータストリーミングとエッジコンピューティングを可能にし、リモート検査の効率と信頼性を向上させます。

6. 脱炭素化推進によるNDTを活用した資産寿命延長プロジェクトの加速: 脱炭素化の目標達成のため、既存資産の寿命延長が重要視されており、継続的なNDT検査がその手段として活用されています。

市場の阻害要因

1. データ分析スキルを持つ認定NDT要員の不足: リモートワークフローには、フェーズドアレイ波形の解釈、機械学習分類の検証、クラウドダッシュボードの管理ができる技術者が必要です。ASNTは2024年にレベルIIおよびレベルIIIの人員が35%不足していると指摘しており、従来の研修モデルでは、従来の欠陥検出と高度な分析の両方の能力を習得するのに時間がかかり、多くのサービス企業の採用サイクルを上回っています。

2. 機密検査データの送信に関するサイバーセキュリティの懸念: 高解像度の放射線ファイルや腐食マップは、完全性管理データベースに直接供給され、侵害された場合、プラントの脆弱性が露呈する可能性があります。CISAは2024年に産業制御セキュリティガイドラインを強化し、ゼロトラストネットワークアーキテクチャと多要素認証の導入を推奨しています。暗号化、セグメント化されたネットワーク、厳格な鍵管理ポリシーは、特にITスタッフが限られている小規模事業者にとって、追加のコストと複雑さをもたらします。

3. センサーおよびロボット展開インフラへの高い初期投資: 新興市場や小規模事業者にとって、センサーやロボット展開インフラへの初期投資は大きな障壁となります。

4. データ形式の標準化の断片化によるクロスプラットフォーム相互運用性の阻害: データ形式の標準化が不十分であるため、異なるプラットフォーム間での相互運用性が妨げられています。

セグメント分析

* サービスタイプ別:

* 超音波検査(Ultrasonic Testing)が2024年に10.4億米ドルを生成し、市場シェアの28.6%を占め、デジタル変革を支えています。フェーズドアレイ機器は、鋼、複合材、溶接部の内部欠陥をミクロン単位の解像度で検出できます。ロボットクローラーと組み合わせることで、稼働中のパイプライン、ボイラー、貯蔵球の肉厚減少をマッピングできます。

* リモート目視検査(Remote Visual Inspection)は、2030年までにCAGR 12.2%で最も速い成長が予測されています。画像分析アルゴリズムがリアルタイムで孔食、亀裂、コーティング損傷を分類し、ドローンは広範囲の調査を効率的に完了します。

* 放射線検査は、重要な圧力回路の溶接ルート欠陥に特化した重要性を持ち、音響放出は圧力容器の24時間漏れ検出を提供します。電磁気法は、非接触操作が必要な航空宇宙や薄肉熱交換器チューブで利用されます。

* ハイブリッド多手法プラットフォームは、超音波、電磁気、目視モジュールを単一のクローラーに統合し、データ相関品質を向上させ、展開ダウンタイムを最小限に抑えます。

* サービス提供モード別:

* リモートストリーミングとモニタリング(Remote Streaming and Monitoring)が2024年の売上高の34.5%を占め、既存の監視制御ネットワークを活用し、最小限のハードウェア改修で迅速な稼働時間削減を実現します。

* デジタルツインベース検査(Digital Twin-Based Inspection)は、絶対額では小さいものの、2030年までにCAGR 14.2%で最も速い成長が予測されています。これは、過去の超音波データと現在の負荷履歴、材料疲労モデルを照合するシミュレーションツールによって推進されます。

* ドローンベースのNDTは、FAAが2024年に産業キャンパスでの目視外飛行許可を拡大したことで急速に進展しています。ロボットクローラーシステムは、パイプライン、ライザー、貯蔵タンクシェルの長距離スキャンに対応し、自律ソフトウェアが最適なルートをマッピングします。

* エンドユーザー産業別:

* 石油・ガス部門は、2024年のリモート・デジタルNDTサービス市場規模の25.7%を占めました。これは、パイプライン、オフショアライザー、ミッドストリーム貯蔵施設の継続的な肉厚監視の必要性によって推進されています。

* 発電部門は次に大きなシェアを占め、従来の発電設備と再生可能エネルギー設備の両方が、強制停止を防ぐための継続的な検査に依存しています。

* 自動車産業は、電気自動車のバッテリー検査、スポット溶接品質保証のためのレーザー超音波、複雑な鋳造アルミニウムシャーシ形状の検証によって、CAGR 11.4%で最も速い成長が予測されています。

* 航空宇宙・防衛産業は、炭素繊維複合材や積層造形金属部品の精密な欠陥検出を要求し、高周波フェーズドアレイの採用を推進しています。

地域分析

* 北米は、2024年の収益の36.8%を占める最大の市場です。DOTの厳格なパイプライン規則、NRCのガイダンス、成熟したエネルギーインフラ基盤が、デジタル検査の早期採用を促進しています。米国のシェール事業者やカナダのオイルサンド生産者は、リモートドローンを展開し、極寒環境でのタンク壁厚を測定しています。

* アジア太平洋地域は、2030年までにCAGR 10.3%を記録し、他のすべての地域を上回ると予測されています。中国の一帯一路インフラ整備は、地理的に拡張可能で多言語報告をサポートする資産完全性ソリューションを必要としています。インドの生産連動型インセンティブ製造プログラムは、自動車、電子機器、化学プラントに、起動時にインライン検査を組み込むよう促しています。日本と韓国は、原子力安全と半導体製造工場でデジタルNDTを重視しています。

* 欧州は、脱炭素化の義務とオフショア風力発電所の急速な建設によって着実な成長を遂げています。欧州委員会のグリーンディールは、既存の産業資産の寿命延長を求めており、継続的なリモート検査は魅力的なコンプライアンスツールとなっています。

競争環境

市場は中程度に細分化されています。MISTRAS Group、Applus Services、Bureau Veritasなどの伝統的な検査会社は、クラウド分析とエッジ接続でポートフォリオをアップグレードしています。Eddyfi Technologies、Waygate Technologies、Oceaneering Internationalなどのテクノロジー重視のプレイヤーは、独自のプローブ、ロボット工学、AIスタックで差別化を図っています。中堅の専門企業は、ニッチ分野で深い専門知識を提供し、デジタルプラットフォームベンダーと提携してハイブリッドサービスバンドルを提供することがよくあります。

戦略的提携がイノベーションを推進しており、例えばBureau VeritasはMicrosoft Azureの機械学習サービスをAIMS3Dプラットフォームに統合し、予測モデルを提供しています。WaygateはInspection Worksエコシステムを活用し、複数の3Dデータを単一のダッシュボードに統合しています。特許活動も活発で、2024年にはリモートクローラー設計とセンサー融合アルゴリズムの特許が前年比40%増加しました。

主要プレイヤーには、Applus Services SA、MISTRAS Group Inc.、TEAM Inc.、Bureau Veritas SA、TUV Rheinland AGなどが挙げられます。

最近の業界動向

* 2025年9月:MISTRAS Groupが欧州のロボット検査専門企業を4,500万米ドルで買収し、オフショア風力発電所向けの自動NDT能力を拡大しました。

* 2025年8月:Waygate Technologiesが、リアルタイムNDTデータと予測分析を統合したデジタルツインプラットフォームを発表し、検査コストを最大35%削減しました。

* 2025年7月:Eddyfi Technologiesが、500kmのパイプラインにリモート超音波検査を展開する2,500万米ドルの契約を獲得しました。

* 2025年6月:Bureau VeritasがMicrosoft Azureと提携し、AIを活用したクラウドベースのNDT分析を提供しました。

このレポートは、リモートおよびデジタル非破壊検査(NDT)サービス市場に関する包括的な分析を提供しています。市場の現状、将来の成長予測、主要な推進要因と阻害要因、サービスタイプ、提供モード、エンドユーザー産業、地域別の詳細な動向、および競争環境を深く掘り下げています。市場は2025年に36.3億米ドルの規模に達し、2030年には53.8億米ドルに成長すると予測されており、堅調な拡大が見込まれています。

市場の成長を牽引する主な要因としては、まず、老朽化が進む産業資産の健全性を継続的に評価する必要性が高まっている点が挙げられます。次に、リモート検査を可能にするデジタルツイン技術の急速な導入が進んでおり、効率性と安全性の向上に貢献しています。また、コスト削減圧力により、従来のシャットダウンベースの検査から、より効率的なライブストリーム検査への移行が加速しています。さらに、洋上プラットフォームのようなアクセスが困難な資産に対する安全規制の強化は、リモート検査ソリューションの需要を押し上げています。産業現場における高帯域幅5Gおよびエッジ接続の利用可能性も、リアルタイムデータ伝送を可能にし、市場拡大を後押ししています。加えて、脱炭素化の推進に伴い、NDTを活用した資産の寿命延長プロジェクトが増加していることも重要な推進力となっています。

一方で、市場にはいくつかの阻害要因も存在します。データ分析スキルを持つ認定NDT担当者の不足は深刻であり、特にレベルIIおよびレベルIIIの専門家が35%不足していると指摘されています。これはプロジェクトの展開を妨げ、賃金インフレを引き起こす要因となっています。また、機密性の高い検査データの送信に伴うサイバーセキュリティ上の懸念も、導入の障壁となることがあります。センサーやロボット展開インフラへの高額な初期投資も、特に中小企業にとっては課題です。さらに、データ形式の標準化が不十分であるため、異なるプラットフォーム間での相互運用性が阻害される問題も抱えています。

サービスタイプ別に見ると、超音波検査サービスが2024年の収益の28.6%を占め、金属や複合材料など幅広い材料への適用可能性から最大のシェアを維持しています。サービス提供モードでは、デジタルツインベースの検査が2025年から2030年にかけて年平均成長率(CAGR)14.2%で最も急速に拡大すると予測されており、シミュレーションツールの普及がその背景にあります。ドローンベースNDTやロボットクローラーNDTも注目されています。エンドユーザー産業は、石油・ガス、発電、航空宇宙、防衛、自動車・輸送、製造・重工業、建設・インフラ、化学・石油化学、海洋・造船、エレクトロニクス・半導体、鉱業、医療機器など、非常に多岐にわたる分野でNDTサービスが活用されています。地域別では、急速な工業化、政府によるIndustry 4.0推進策、大規模なインフラプログラムが相まって、アジア太平洋地域がCAGR 10.3%で最も急速に成長する地域となっています。

安全規制の動向も市場の採用に大きな影響を与えています。例えば、OSHAの閉鎖空間に関する新たな規則や、より厳格な洋上基準は、コンプライアンスを維持しつつ人間の曝露を最小限に抑えるリモート検査ソリューションの導入を強く促しています。

競争環境においては、Applus Services SA、MISTRAS Group Inc.、TEAM Inc.、Bureau Veritas SA、TUV Rheinland AG、SGS SA、Intertek Group plc、Eddyfi Technologies、Waygate Technologies (Baker Hughes Company)など、多数の主要企業が市場に参入しており、市場集中度、戦略的動向、市場シェア分析を通じて詳細に評価されています。これらの企業は、グローバルおよび市場レベルの概要、主要セグメント、財務情報、製品・サービス、最近の動向などがプロファイルされています。

本レポートは、市場における新たな機会や未充足のニーズの評価を通じて、今後の市場の方向性を示唆しており、リモートおよびデジタルNDTサービス市場が産業の安全性、効率性、持続可能性を向上させる上で戦略的に重要な役割を果たすことを強調しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 老朽化する産業資産基盤には継続的な健全性評価が必要

- 4.2.2 デジタルツインの急速な採用による遠隔検査の実現

- 4.2.3 コスト圧力により、シャットダウンベースからライブストリーム検査への移行が促進

- 4.2.4 アクセス困難な資産(例:洋上プラットフォーム)に対するより厳格な安全規制

- 4.2.5 産業現場における高帯域幅5G/エッジ接続の利用可能性

- 4.2.6 脱炭素化の推進がNDTを用いた資産寿命延長プロジェクトを加速

- 4.3 市場の阻害要因

- 4.3.1 データ分析に熟練した認定NDT担当者の不足

- 4.3.2 機密性の高い検査データの送信に関するサイバーセキュリティの懸念

- 4.3.3 センサーおよびロボット展開インフラへの高い初期投資

- 4.3.4 データ形式の標準が断片化しており、クロスプラットフォームの相互運用性を妨げている

- 4.4 産業バリューチェーン分析

- 4.5 マクロ経済要因の影響

- 4.6 規制環境

- 4.7 技術的展望

- 4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 供給者の交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 業界内の競争

5. 市場規模と成長予測(金額)

- 5.1 サービスタイプ別

- 5.1.1 遠隔目視検査(RVI)サービス

- 5.1.2 超音波探傷サービス

- 5.1.3 放射線透過検査サービス

- 5.1.4 アコースティックエミッションモニタリングサービス

- 5.1.5 電磁探傷サービス

- 5.1.6 その他のデジタルNDTサービス

- 5.2 サービス提供モード別

- 5.2.1 遠隔ストリーミングおよびモニタリング

- 5.2.2 デジタルツインベース検査

- 5.2.3 ドローンベースNDT

- 5.2.4 ロボットクローラーNDT

- 5.3 エンドユーザー産業別

- 5.3.1 石油・ガス

- 5.3.2 発電

- 5.3.3 航空宇宙

- 5.3.4 防衛

- 5.3.5 自動車・輸送

- 5.3.6 製造・重工業

- 5.3.7 建設・インフラ

- 5.3.8 化学・石油化学

- 5.3.9 海洋・造船

- 5.3.10 エレクトロニクス・半導体

- 5.3.11 鉱業

- 5.3.12 医療機器

- 5.3.13 その他

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 南米のその他の地域

- 5.4.3 欧州

- 5.4.3.1 ドイツ

- 5.4.3.2 英国

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 欧州のその他の地域

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 韓国

- 5.4.4.5 東南アジア

- 5.4.4.6 アジア太平洋のその他の地域

- 5.4.5 中東

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 トルコ

- 5.4.5.4 中東のその他の地域

- 5.4.6 アフリカ

- 5.4.6.1 南アフリカ

- 5.4.6.2 ナイジェリア

- 5.4.6.3 アフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Applus Services SA

- 6.4.2 MISTRAS Group Inc.

- 6.4.3 TEAM Inc.

- 6.4.4 Bureau Veritas SA

- 6.4.5 TUV Rheinland AG

- 6.4.6 SGS SA

- 6.4.7 Intertek Group plc

- 6.4.8 Eddyfi Technologies

- 6.4.9 Waygate Technologies (Baker Hughes Company)

- 6.4.10 Oceaneering International Inc.

- 6.4.11 Cyberhawk Innovations Ltd.

- 6.4.12 Invert Robotics Ltd.

- 6.4.13 SkySpecs Inc.

- 6.4.14 Diakont Advanced Technologies Inc.

- 6.4.15 Acuren Inspection Inc.

- 6.4.16 ROSEN Group

- 6.4.17 TSC Subsea Ltd.

- 6.4.18 Zetec Inc.

- 6.4.19 Lynx Inspection Inc.

- 6.4.20 FORCE Technology

- 6.4.21 ALS Limited

- 6.4.22 Dekra SE

- 6.4.23 GE Inspection Robotics AG

- 6.4.24 Dacon Inspection Services Co. Ltd.

- 6.4.25 RINA SpA

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

リモート&デジタルNDTサービスは、非破壊検査(NDT: Non-Destructive Testing)の分野において、遠隔操作技術とデジタル技術を融合させ、検査の安全性、効率性、精度を飛躍的に向上させる革新的なサービスです。従来の非破壊検査は、検査員が直接現場に赴き、手作業で機器を操作することが一般的でしたが、この新しいサービスは、危険な場所やアクセス困難な場所での作業を遠隔から行い、得られたデータをデジタル化して高度に解析することで、より迅速かつ正確な診断を可能にします。これにより、人手不足の解消、作業員の安全確保、検査コストの削減、そしてデータに基づいた客観的な評価とトレーサビリティの向上に大きく貢献します。

このサービスの「種類」は、主にリモート検査技術とデジタルデータ処理技術に大別されます。リモート検査技術としては、ドローン(UAV)を用いた高所や広範囲の目視検査、赤外線サーモグラフィによる温度異常検知、特殊なアタッチメントを装着したドローンによる超音波厚さ測定などが挙げられます。また、クローラー型ロボット、磁気吸着型ロボット、水中ROV(Remotely Operated Vehicle)などのロボット技術は、パイプライン内部やタンク底板、水中構造物といった閉鎖空間や危険区域での超音波探傷、渦電流探傷、放射線透過検査などを可能にします。さらに、遠隔操作可能な高精細内視鏡やボアスコープも、狭小部の詳細検査に活用されています。デジタルデータ処理技術では、従来のフィルムに代わるデジタルX線(CR/DR)による高解像度画像取得と即時解析、フェーズドアレイ超音波(PAUT)やTOFD(Time-of-Flight Diffraction)による内部欠陥の精密な3Dマッピング、レーザースキャナーや写真測量による3D点群データを用いた構造物の形状測定や変形解析などが含まれます。これらの技術で得られたデジタルデータは、クラウドベースのプラットフォームで一元管理され、専門家による遠隔診断やコンサルティングサービスへと繋がります。

「用途」は多岐にわたり、特にインフラ、エネルギー、製造業などの分野でその真価を発揮します。石油・ガス産業では、パイプラインの腐食や溶接部の亀裂検査、貯蔵タンクの健全性評価に利用され、電力産業では、発電所のタービンブレード、送電線、風力タービンの構造健全性検査に貢献します。航空宇宙分野では、航空機やロケットの複合材料の層間剥離や疲労亀裂の検出に、インフラ分野では、橋梁、トンネル、ダムなどの老朽化診断や構造物健全性評価に不可欠なツールとなっています。製造業においても、製品の品質管理や溶接部の検査に活用されています。これらのサービスがもたらす最大のメリットは、高所や閉所、高温・高圧環境といった危険な場所での人による作業を削減し、作業員の安全性を大幅に向上させる点です。また、足場設置の不要化や検査時間の短縮により、検査コストと工期を削減し、効率的なメンテナンス計画を支援します。デジタルデータに基づく検査は、客観的で定量的な評価を可能にし、データのトレーサビリティを確保することで、長期的な設備管理の質を高めます。

「関連技術」としては、IoT(Internet of Things)によるセンサーデータのリアルタイム収集と伝送、5GやBeyond 5Gといった高速・大容量・低遅延通信技術による遠隔操作の精度向上とリアルタイムデータ共有が挙げられます。AI(人工知能)や機械学習は、取得された膨大な画像データやセンサーデータから異常を自動検出し、欠陥の種類や位置を特定する解析作業を効率化・高度化します。クラウドコンピューティングは、検査データの安全な保存、共有、解析のための基盤を提供し、VR(仮想現実)やAR(拡張現実)は、遠隔地の現場状況を仮想的に再現したり、作業員への指示を視覚的に支援したりするのに役立ちます。さらに、物理的な対象物のデジタルモデルを作成し、検査データと統合して健全性をシミュレーション・予測するデジタルツイン技術は、予知保全の実現に向けた重要な要素です。これらの技術の進展が、リモート&デジタルNDTサービスの可能性を広げています。

「市場背景」には、いくつかの重要な要因があります。まず、熟練した非破壊検査員の高齢化と労働力不足は、多くの産業で深刻な課題となっており、リモート&デジタル技術による省人化・効率化が強く求められています。次に、国内外での産業事故防止や作業員の安全確保に対する要求が年々高まっており、危険作業の自動化・遠隔化は喫緊の課題です。また、高度経済成長期に建設された膨大なインフラ構造物の老朽化が進み、維持管理・検査のニーズが爆発的に増大していることも背景にあります。企業におけるDX(デジタルトランスフォーメーション)推進の流れも、デジタル技術を活用した検査サービスへの移行を後押ししています。さらに、COVID-19パンデミックは、非接触・非対面での作業の重要性を浮き彫りにし、リモート検査技術の導入を加速させました。ドローン、ロボット、AI、通信技術といった基盤技術の成熟も、この市場の成長を支える大きな要因です。

「将来展望」として、リモート&デジタルNDTサービスはさらなる進化を遂げると予測されます。AIとロボット技術の融合により、完全自律型の検査システムが実現し、人間が介在することなく、検査計画からデータ取得、異常検知、報告までを一貫して行うことが可能になるでしょう。これにより、予知保全の精度は飛躍的に向上し、リアルタイムの検査データとAI解析に基づいて、設備の故障を事前に予測し、最適なメンテナンス時期を提案するシステムが普及します。デジタルツインとの連携はさらに強化され、検査データがデジタルツインにリアルタイムで統合されることで、設備のライフサイクル全体にわたる健全性管理が実現します。また、複数のNDT技術を組み合わせた複合的な検査ソリューションや、多種多様なセンサーを統合したシステムが登場し、より包括的で高精度な診断が可能になります。サービス提供モデルも多様化し、サブスクリプション型やデータ解析のみを提供するサービスが増えるでしょう。宇宙開発や海洋資源開発といった極限環境での検査ニーズも高まり、新たな産業分野への応用が期待されます。これらの進化を支えるためには、リモート&デジタルNDTに対応できる新たなスキルを持つ検査員の育成が不可欠であり、技術開発と並行して人材育成も重要な課題となります。