遠隔医療市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

遠隔医療市場レポートは、サービスタイプ(遠隔診療、RPM(遠隔患者モニタリング)、テレICUなど)、コンポーネント(ハードウェア、ソフトウェアなど)、提供形態(ウェブ/モバイル、クラウドなど)、用途(遠隔放射線診断、遠隔精神医療、遠隔心臓病学、遠隔脳卒中治療など)、エンドユーザー(病院、クリニック、在宅医療、支払者、患者)、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場予測は金額(米ドル)で示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

遠隔医療市場の概要

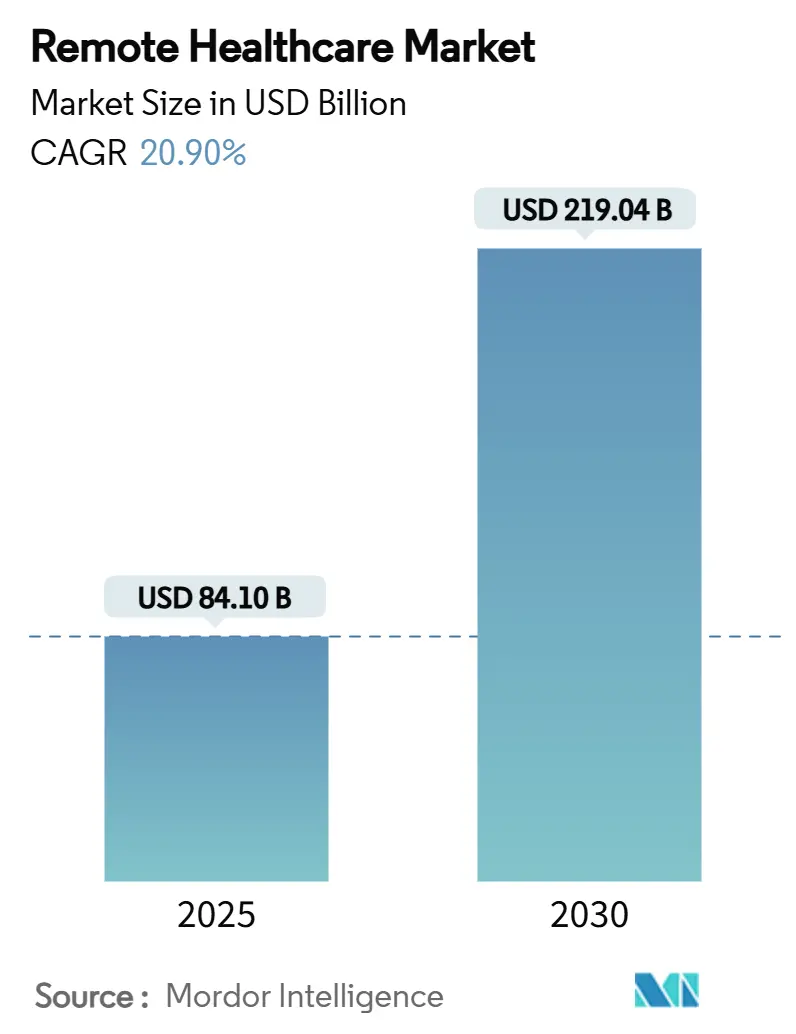

遠隔医療市場は、2025年には841億ドル、2030年には2190.4億ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)20.9%で拡大する見込みです。この成長は、堅固な償還同等性規則、ユニバーサルなクラウドベースのFHIR(医療情報相互運用性リソース)統合、そして雇用主からの需要増加によって、新型コロナウイルス感染症パンデミック以前の水準を大きく上回っています。保険者は現在、ほとんどの仮想診療を対面診療と同等に扱っており、最新のメディケアコードはデジタルメンタルヘルス治療を診療報酬体系にしっかりと組み込んでいます。クラウドベンダーのヘルスケア部門は統合コストを削減し、導入サイクルを短縮することで、プロバイダーを遠隔患者モニタリング(RPM)や遠隔ICU(テレICU)のようなデータリッチなモデルへと移行させています。

地域別に見ると、北米は成熟したインフラを背景に収益面で首位を維持していますが、アジア太平洋地域はモビリティの急増と政府主導のデジタル化により、最も速い成長を遂げています。競争の激しさは中程度であり、主要企業は診断、メンタルヘルスサービス、AI分析をエンドツーエンドのプラットフォームに統合する買収を進めています。

主要な市場動向

* サービスタイプ別: 2024年には遠隔診療(テレコンサルテーション)が遠隔医療市場シェアの38.8%を占めました。遠隔患者モニタリング(RPM)は2030年までに18.3%のCAGRで成長すると予測されています。

* コンポーネント別: 2024年にはサービスが遠隔医療市場規模の44.2%を占めました。ソフトウェアプラットフォームは2030年までに21.5%のCAGRで成長する見込みです。

* デリバリーモード別: 2024年にはWeb/モバイルプラットフォームが収益シェアの52.1%を獲得しました。クラウドベースモデルは2030年までに22.0%のCAGRで進展しています。

* アプリケーション別: 2024年には遠隔放射線診断が収益の24.3%に貢献しました。遠隔精神医学は2030年までに24.7%のCAGRで成長すると予測されています。

* エンドユーザー別: 2024年には病院および医療システムが支出の47.5%を占めました。患者・消費者セグメントは2030年までに19.8%のCAGRで拡大しています。

* 地域別: 2024年には北米が収益シェアの45.7%でリードしました。アジア太平洋地域は2030年までに19.1%のCAGRで拡大する態勢にあります。

市場を牽引する要因

* パンデミック後の償還同等性: メディケアは主要な遠隔医療の免除を2025年3月まで延長し、FDA承認のデジタルメンタルヘルスデバイスをカバーする新しいHCPCSコードを導入しました。これにより、価値ベースモデルへの移行期間中もサービスごとの支払い同等性が保証されています。米国の約半数の州が支払い同等性法を制定し、民間保険会社もこれに追随することで、仮想診療と対面診療の価格差が縮小し、特に慢性疾患RPMバンドルへのプラットフォーム投資が促進されています。

* 慢性疾患の負担がRPMを後押し: 糖尿病、高血圧、COPDは回避可能な入院の大部分を占めており、RPMと連携したケアパスウェイは多施設試験で30日以内の再入院を16.2%削減しました。2025年までに7060万人のグローバルユーザーが少なくとも1つのRPMデバイスに接続すると予測されており、保険者は長期コスト削減のためにデータ駆動型管理に注力しています。RPMプログラムは診療所に年間10万~24万ドルの追加収益をもたらし、プラットフォーム需要を促進しています。

* 地方における医師不足: 米国医師会は2034年までに18万人の医師不足を予測しており、特に地方郡で深刻なギャップが生じています。地方のプライマリケア医と遠隔専門医間の遠隔相談は2024年に67%増加し、閉鎖の危機にある病院のサービスライン維持に貢献しています。衛星ブロードバンドパートナーシップは、遠隔医療市場の実質的な対象地域を拡大しています。

* クラウドベースのFHIR API統合: 米国退役軍人省のLighthouse FHIRゲートウェイは、標準化されたAPIがソフトウェア導入時間を短縮し、安全なサードパーティアプリ開発をサポートすることを証明しました。欧州健康データ空間規制は、相互運用可能なデータ形式を義務付け、2025年3月からのデータ保持者の義務を課しています。クラウドハイパースケーラーは、AI分析、ビデオ診察、電子処方箋をRESTfulコールで利用できる事前設定されたヘルスケアスタックを提供し、統合コストを削減しています。

* 雇用主主導の仮想ケア: 雇用主が提供する仮想ケアプログラムは、従業員の健康と生産性向上に貢献し、北米や一部の欧州市場で特に顕著です。

* 衛星対応の遠隔回廊: 世界中の地方地域で、衛星技術を活用した遠隔医療サービスが展開され、アクセスが困難な地域での医療提供を可能にしています。

市場の抑制要因

* データプライバシーと国境を越えた法律: 欧州健康データ空間は、非遵守に対して世界売上高の最大2%の行政罰金を課し、同意管理とデータ処理ワークフローの再設計を促しています。EU AI法は、ほとんどの臨床AIソフトウェアを高リスクと分類し、第三者監査などを義務付けています。米国とEU間のデータ転送規則は未解決で、クラウドファーストベンダーが欧州の患者データを米国地域でホストすることを躊躇させています。これらの法的障壁は、新製品の発売を遅らせ、コンプライアンス予算を増加させています。

* 免除後の償還の不確実性: 2025年の米国救済法は、パンデミック時代の遠隔医療免除を3ヶ月間延長したに過ぎず、CMSは多くのCPTコードの恒久的なカバーに関する最終ガイダンスをまだ発表していません。民間保険会社は新しい98000シリーズの手続きコードを選択的に採用しており、小規模診療所が対応に苦慮する請求規則のパッチワークを生み出しています。支払いの継続性が不透明なため、プロバイダーは仮想インフラの拡大をためらっています。

* 仮想ケアにおける臨床医の燃え尽き症候群: 高採用市場で顕著であり、仮想ケアの需要増加は臨床医のワークロードを増やし、燃え尽き症候群につながる可能性があります。

* 電子処方箋に対する保険者の監視: 北米と欧州で顕著であり、保険者は電子処方箋の乱用や誤用を防ぐため、より厳格な監視を行う可能性があります。

セグメント分析

* サービスタイプ: 遠隔診療は2024年に38.8%の収益を上げ、プライマリケア、行動医療、緊急ケアで主要なサービスとして定着しています。一方、RPMは18.3%のCAGRで成長しており、接続されたグルコメーター、スパイロメーター、血圧計がAIダッシュボードにデータを供給し、悪化前に臨床医に警告を発します。遠隔医療市場は、単一訪問パラダイムから長期的なエンゲージメントへと移行し、患者の定着率を高め、マルチサービスでの収益シェアを拡大しています。

* コンポーネント: サービスは2024年に44.2%の収益シェアを維持しましたが、ソフトウェアは21.5%のCAGRで成長しており、プラットフォーム料金が人件費よりも速く拡大し、利益率を高めています。クラウドネイティブのマイクロサービス、マルチテナントアーキテクチャ、APIマーケットプレイスにより、開発者は専門モジュールをコアの遠隔医療スタックに組み込むことが可能になっています。

* デリバリーモード: Web/モバイルポータルは2024年に52.1%の収益を占め、外来ビデオ診察、処方箋更新、症状チェッカーのデフォルトインターフェースとなっています。しかし、クラウド展開は22.0%のCAGRで成長しており、CIOはバックエンドサービスをHIPAA、GDPR、HITRUST基準を満たすハイパースケーラー地域に移行させています。

* アプリケーション: 遠隔放射線診断は2024年にアプリケーション収益の24.3%を占めました。しかし、遠隔精神医学は24.7%のCAGRで急成長しており、社会が不安、うつ病、薬物乱用の記録的な割合に直面しているため、需要が高まっています。FDAはデジタル治療薬を承認し、新しいHCPCSコードはデバイスサポート療法セッションの支払いを保証しています。

* エンドユーザー: 病院および医療システムは2024年の支出の47.5%を占めました。しかし、患者・消費者セグメントは19.8%のCAGRで最速で成長しており、オンデマンドアクセスと透明な価格設定がデジタルネイティブ世代に響いています。雇用主のプランも加速要因で、仮想プライマリケアのサブスクリプションは現在、米国の3万社で健康給付に組み込まれています。

地域分析

* 北米: 2024年に45.7%の収益を上げ、早期の償還明確化、高いブロードバンド普及率、堅調なベンチャー資金を反映しています。CMSのメンタルヘルスデバイスコードとDEA政策の更新が有利な政策環境を強化しています。全体的な成長は飽和に近づくにつれて穏やかになりますが、RPMとAI分析のアップセルによりユーザーあたりの平均収益は上昇しています。

* アジア太平洋: 19.1%のCAGRで高成長市場であり、18億人のモバイル加入者、5Gの密集化、公共部門のデジタル化プログラムが都市部を超えてリーチを拡大しています。中国の地方遠隔医療ネットワークは三次病院と郡診療所を結び、インドのE-Sanjeevniサービスは人口の70%を超える村のケアギャップを埋めています。

* 欧州、中東、アフリカ、南米: 多様な機会を提供しています。欧州健康データ空間(EHDS)は国境を越えたデータ調和を強制しており、プロバイダーがコンプライアンスフレームワークを適応させれば、地域的な遠隔専門医療交換を可能にする可能性があります。サウジアラビアのSeha Virtual Hospitalは160万件のアプリベースの相談を完了し、全国的なプラットフォームへの政策的意欲を示しています。ラテンアメリカの消費者調査では、低複雑度疾患に対して34%の患者が仮想チャネルを好み、62%が手頃な価格のメリットを挙げており、規制のボトルネックが緩和されれば採用曲線が加速する兆候が見られます。

競争環境

既存のリーダー企業は、ケア連続体の能力を拡大し、シェアを守るためにボルトオン買収を追求しています。例えば、Teladoc HealthはCatapult Healthを6500万ドルで買収し、在宅診断テストを仮想プライマリケアに統合しました。また、UpLiftを3000万ドルで買収し、メンタルヘルス部門を強化しています。GE HealthCareとAmazon Web Servicesの提携は、画像診断、RPM、AIトリアージを共有クラウド基盤で融合させるプラットフォーム間の相乗効果を示しています。競合他社は、基本的なビデオ品質ではなく、相互運用性、分析の深さ、臨床意思決定支援の統合で差別化を図っています。

新興のディスラプター企業は、仮想不妊治療、腫瘍看護ナビゲーション、小児行動医療など、満たされていないニーズのセグメントでニッチ市場を開拓しています。認定医療情報ネットワーク(QHINs)はデータユーティリティとして機能し、小規模なイノベーターが独自のパイプを構築せずに長期的な患者記録にアクセスできるようにしています。ホワイトラベルの遠隔医療ベンダーは、小売薬局、保険会社、雇用主プラットフォームにAPIを販売し、自社ブランドで遠隔医療を組み込むことを可能にしています。

戦略的なプレイブックは現在、垂直統合と水平プラットフォームバンドルを組み合わせるものとなっています。ベンダー選択基準は、FHIR準拠、AIモデルガバナンス、サイバーセキュリティ認証、グローバルサポートフットプリントを重視しています。市場の断片化は中程度ですが、トップティア企業は臨床AIとデバイス統合への研究開発支出を強化し、遠隔医療市場内でのさらなる統合の舞台を整えています。

主要企業

* Teladoc Health

* Amwell

* Philips Healthcare

* Siemens Healthineers

* Medtronic

最近の業界動向

* 2025年4月: Teladoc Healthがメンタルヘルス企業UpLiftを3000万ドルで買収し、BetterHelpブランドとの相乗効果を狙いました。

* 2025年2月: Teladoc HealthがCatapult Healthを6500万ドルで買収することに合意し、VirtualCheckupサービスに在宅診断を追加しました。

* 2024年9月: FDAはBig Healthが開発したDaylightRxを汎不安障害に対する初のデジタル治療薬として承認しました。臨床試験では、患者の71%が10週目で寛解を達成しました。

* 2024年7月: GE HealthCareはAmazon Web Servicesと提携し、AWSの機械学習技術とAmazon Bedrockプラットフォームを活用して、医療診断用の生成AIアプリケーションを開発しました。

以上が遠隔医療市場の概要となります。

このレポートは、世界の遠隔医療市場に関する包括的な分析を提供しています。調査の前提、市場定義、調査範囲、および詳細な調査方法が冒頭で説明されています。

エグゼクティブサマリーでは、市場の主要な動向と予測が提示されています。世界の遠隔医療市場は、2030年までに2190.4億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は20.9%と非常に高い成長が見込まれています。

市場概況のセクションでは、市場の推進要因と抑制要因が詳細に分析されています。

市場の推進要因としては、以下の点が挙げられます。

* パンデミック後の遠隔医療サービスに対する償還の均等化が進んでいること。

* 慢性疾患の負担が増加し、遠隔患者モニタリング(RPM)の需要が高まっていること。

* 地方における医師不足が遠隔医療の導入を促していること。

* クラウドベースのFHIR API統合により、医療データの相互運用性とシステム連携が容易になっていること。

* 雇用主が従業員向けにバーチャルケアを提供することで、アクセスが向上していること。

* 衛星を活用した遠隔回廊の構築により、地理的制約が緩和されていること。

一方、市場の抑制要因としては、以下の課題が指摘されています。

* データプライバシーと国境を越えた法規制の複雑さ。

* パンデミック時の特例措置終了後の償還の不確実性。

* バーチャルケアの普及に伴う臨床医の燃え尽き症候群。

* 電子処方箋に対する支払い側の精査の厳格化。

このレポートでは、サプライチェーン分析、規制環境、技術的展望、およびポーターの5つの力分析を通じて、市場の構造と競争状況も深く掘り下げています。

市場規模と成長予測は、サービスタイプ、コンポーネント、提供モード、アプリケーション、エンドユーザー、および地域別に詳細に分析されています。

サービスタイプ別では、 遠隔患者モニタリング(RPM)が最も速い成長を示しており、2030年までのCAGRは18.3%と予測されています。その他、遠隔診療、遠隔ICU、保存転送/非同期、mHealthなどが含まれます。

コンポーネント別では、 ハードウェア、ソフトウェアプラットフォーム、サービスに分類されます。特にクラウドベースのプラットフォームは、その柔軟性、FHIRベースのAPI、および組み込みAIサービスにより、統合コストの削減と迅速な機能展開を可能にし、遠隔医療の導入戦略に大きな影響を与えています。

提供モード別では、 ウェブ/モバイルベース、クラウドベース、オンプレミスが挙げられます。

アプリケーション別では、 遠隔放射線診断、遠隔精神医学、遠隔心臓病学、遠隔脳卒中、遠隔皮膚科など、多岐にわたる専門分野での利用が分析されています。

エンドユーザー別では、 病院・医療システム、専門クリニック、在宅医療環境、支払い側、患者/消費者といった幅広い利用者が対象です。

地域別では、 アジア太平洋地域が最もダイナミックな成長地域と見なされており、モバイルファーストの接続性、5Gの展開、政府のデジタル化プログラムが推進力となり、CAGR 19.1%で他の地域を上回る成長が予測されています。北米、欧州、中東・アフリカ、南米も詳細に分析されています。欧州では、欧州健康データ空間規制が相互運用可能なデータ形式とガバナンス規則を義務付け、統一されたEU遠隔医療フレームワークを構築しています。

競争環境のセクションでは、市場集中度、市場シェア分析、および主要企業のプロファイルが提供されています。Teladoc Health、Amwell、Philips Healthcare、Siemens Healthineers、Medtronic、Omron Healthcare、GE Healthcare、Oracle Cernerなど、多数の主要企業が挙げられています。Teladoc HealthによるCatapult Healthの6500万米ドルでの買収は、遠隔医療市場における垂直統合の動きを示す一例として紹介されています。

最後に、市場機会と将来展望のセクションでは、未開拓分野と未充足ニーズの評価を通じて、今後の成長機会が提示されています。

このレポートは、遠隔医療市場の現状と将来の動向を理解するための貴重な情報源であり、市場参入者や既存企業にとって戦略策定に役立つ洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 パンデミック後の償還の同等性

- 4.2.2 慢性疾患の負担がRPMを促進

- 4.2.3 地方における医師不足

- 4.2.4 クラウドベースのFHIR API統合

- 4.2.5 雇用主主導のバーチャルケア

- 4.2.6 衛星対応のリモート回廊

-

4.3 市場抑制要因

- 4.3.1 データプライバシー&国境を越えた法律

- 4.3.2 免除後の償還の不確実性

- 4.3.3 バーチャルケアにおける臨床医の燃え尽き症候群

- 4.3.4 支払者による電子処方箋の精査

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額)

-

5.1 サービスタイプ別

- 5.1.1 遠隔診療

- 5.1.2 遠隔患者モニタリング

- 5.1.3 遠隔ICU

- 5.1.4 ストアアンドフォワード/非同期

- 5.1.5 mヘルス

-

5.2 コンポーネント別

- 5.2.1 ハードウェア

- 5.2.2 ソフトウェアプラットフォーム

- 5.2.3 サービス

-

5.3 配信モード別

- 5.3.1 ウェブ/モバイルベース

- 5.3.2 クラウドベース

- 5.3.3 オンプレミス

-

5.4 アプリケーション別

- 5.4.1 遠隔放射線診断

- 5.4.2 遠隔精神医学

- 5.4.3 遠隔心臓病学

- 5.4.4 遠隔脳卒中

- 5.4.5 遠隔皮膚科

-

5.5 エンドユーザー別

- 5.5.1 病院および医療システム

- 5.5.2 専門クリニック

- 5.5.3 在宅医療環境

- 5.5.4 支払者

- 5.5.5 患者 / 消費者

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)}

- 6.3.1 Teladoc Health

- 6.3.2 Amwell

- 6.3.3 Philips Healthcare

- 6.3.4 Siemens Healthineers

- 6.3.5 Medtronic

- 6.3.6 Omron Healthcare

- 6.3.7 GE Healthcare

- 6.3.8 Oracle Cerner

- 6.3.9 Doctor On Demand

- 6.3.10 Babylon Health

- 6.3.11 Ping An Good Doctor

- 6.3.12 Kry / Livi

- 6.3.13 MDLive

- 6.3.14 ResMed

- 6.3.15 Dexcom

- 6.3.16 Eko Health

- 6.3.17 AliveCor

- 6.3.18 Honeywell Life Sciences

- 6.3.19 BioTelemetry

- 6.3.20 AirStrip Technologies

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

遠隔医療は、情報通信技術(ICT)を活用し、地理的な距離や時間的な制約を超えて医療サービスを提供する形態を指します。具体的には、医師と患者が直接対面することなく、電話、ビデオ通話、インターネットなどを介して診察、診断、治療、相談、モニタリング、教育などを行うものです。これにより、医療へのアクセス向上、医療資源の効率的な活用、患者さんの利便性向上といった多岐にわたるメリットが期待されています。

遠隔医療にはいくつかの種類があります。まず、リアルタイムで医師と患者がコミュニケーションを取る「同期型」遠隔医療が挙げられます。これは、ビデオ通話システムを用いたオンライン診療や、電話による健康相談などが代表的です。患者さんは自宅や指定された場所から、医師は医療機関から、互いの顔を見ながら、あるいは声を聞きながら診察や相談を進めることができます。次に、情報を一時的に保存し、後で医師が確認・診断する「非同期型」遠隔医療があります。これには、患者さんが撮影した患部の写真や検査データを医師に送信し、医師がそれに基づいて診断や治療方針を決定するケース、あるいは電子メールやメッセージアプリを通じて質問に答える形式などが含まれます。特に、遠隔病理診断や遠隔放射線診断のように、専門医が遠隔地から画像データなどを分析して診断を行う分野で広く活用されています。さらに、患者さんの生体データを継続的に収集・送信し、医療従事者が遠隔地からモニタリングする「遠隔モニタリング」も重要な形態です。ウェアラブルデバイスやIoT機器を用いて血圧、血糖値、心拍数などのデータを自動的に医療機関に送信し、異常があった場合に早期に対応することで、慢性疾患の管理や在宅医療の質向上に貢献しています。

遠隔医療の用途は非常に広範です。地理的な制約がある地域、例えば離島やへき地にお住まいの方々が、専門医の診察を受けやすくなるという点が大きなメリットです。また、都市部においても、通院が困難な高齢者や身体障がい者、あるいは仕事や育児で忙しい方々にとって、自宅や職場から手軽に医療サービスを受けられる利便性は計り知れません。慢性疾患の管理においては、定期的なオンライン診療や遠隔モニタリングを通じて、患者さんの状態を継続的に把握し、適切なアドバイスや介入を行うことで、病状の悪化を防ぎ、生活の質を維持することに役立ちます。精神科医療やカウンセリングの分野では、対面診療への抵抗感を軽減し、より多くの人々が心のケアを受けやすくなる効果も期待されています。さらに、感染症が流行するパンデミック時においては、医療機関内での感染リスクを低減しつつ、必要な医療を提供し続けるための重要な手段としてその価値が再認識されました。災害時における医療支援や、国際的な医療協力においても、遠隔医療は専門知識や技術を迅速に共有するための有効なツールとなり得ます。

遠隔医療を支える関連技術は多岐にわたります。まず、安定した高速通信ネットワークは不可欠であり、5Gや光ファイバーの普及がその基盤を強化しています。高画質なビデオ通話を実現するビデオ会議システムは、医師と患者間の円滑なコミュニケーションを可能にします。患者さんの生体データを収集するためのIoTデバイスやウェアラブルデバイス、例えばスマートウォッチや各種センサーは、遠隔モニタリングの精度と利便性を向上させています。医療情報を安全かつ効率的に共有するためには、電子カルテシステムやクラウドコンピューティングが重要な役割を果たします。近年では、人工知能(AI)の活用も進んでおり、画像診断支援、データ分析による疾患予測、個別化医療の推進などに貢献しています。また、仮想現実(VR)や拡張現実(AR)技術は、医療従事者の教育訓練や、将来的には遠隔手術支援などへの応用も期待されています。これらの技術を安全に利用するためには、患者さんの機密性の高い医療データを保護するためのサイバーセキュリティ技術も極めて重要です。

遠隔医療の市場背景には、いくつかの重要な要因があります。日本を含む多くの先進国では、高齢化社会の進展に伴い、医療需要が増大する一方で、医療従事者の不足や地域偏在が深刻化しています。これにより、医療へのアクセス格差が拡大し、医療費の増大も課題となっています。遠隔医療は、これらの課題に対し、医療資源の効率的な配分や、患者さんの通院負担軽減による医療費抑制、そして医療アクセスの改善という形で貢献できると期待されています。特に、新型コロナウイルス感染症のパンデミックは、対面診療の制限を余儀なくされたことで、遠隔医療の導入と普及を大きく加速させました。各国政府も、遠隔医療に関する法整備や診療報酬の見直しを進め、その活用を後押ししています。しかし、課題も存在します。医療過誤のリスク、患者さんのプライバシー保護とデータセキュリティの確保、デジタルデバイド(情報格差)への対応、そして対面診療との適切な使い分けや連携のあり方などが議論されています。また、診療報酬の適正化や、医療機関側の設備投資、医療従事者のトレーニングも普及に向けた重要な要素です。

今後の遠隔医療の展望は非常に明るいと言えます。技術革新はさらに進み、より高精度で安全な医療サービスが提供されるようになるでしょう。AIとの連携は一層強化され、診断支援だけでなく、個別化された治療計画の立案や、疾患の早期発見・予防医療への応用が期待されます。ウェアラブルデバイスやIoT機器の進化により、患者さんの健康状態をより詳細かつ継続的にモニタリングできるようになり、在宅医療や慢性疾患管理の質が飛躍的に向上する可能性があります。また、法整備やガイドラインの整備も進み、遠隔医療が医療システムの中にさらに深く統合されていくでしょう。これにより、医療機関の垣根を越えた連携や、国際的な医療協力も活発化すると考えられます。患者さんにとっては、より便利で質の高い医療を、場所や時間にとらわれずに受けられる「患者中心の医療」が実現に近づきます。医療従事者にとっても、業務効率の向上や、専門性を活かした新たな働き方の選択肢が広がるでしょう。遠隔医療は、単なる対面診療の代替ではなく、医療のデジタルトランスフォーメーション(DX)を推進し、持続可能で質の高い医療システムを構築するための中核的な要素として、その重要性を増していくことと期待されています。