リモート統合ソリューション市場:規模・シェア分析、成長動向と予測 (2025-2030年)

リモートインテグレーションソリューション市場は、アプリケーション(スポーツ放送、ニュースおよびライブイベントなど)、組織規模(大企業、中小企業)、コンポーネント(送信機、受信機など)、展開モデル(オンプレミス、クラウドベース、ハイブリッド)、接続技術(光ファイバーIP、衛星など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

リモートインテグレーションソリューション市場概要(2025年~2030年)

# 市場の全体像

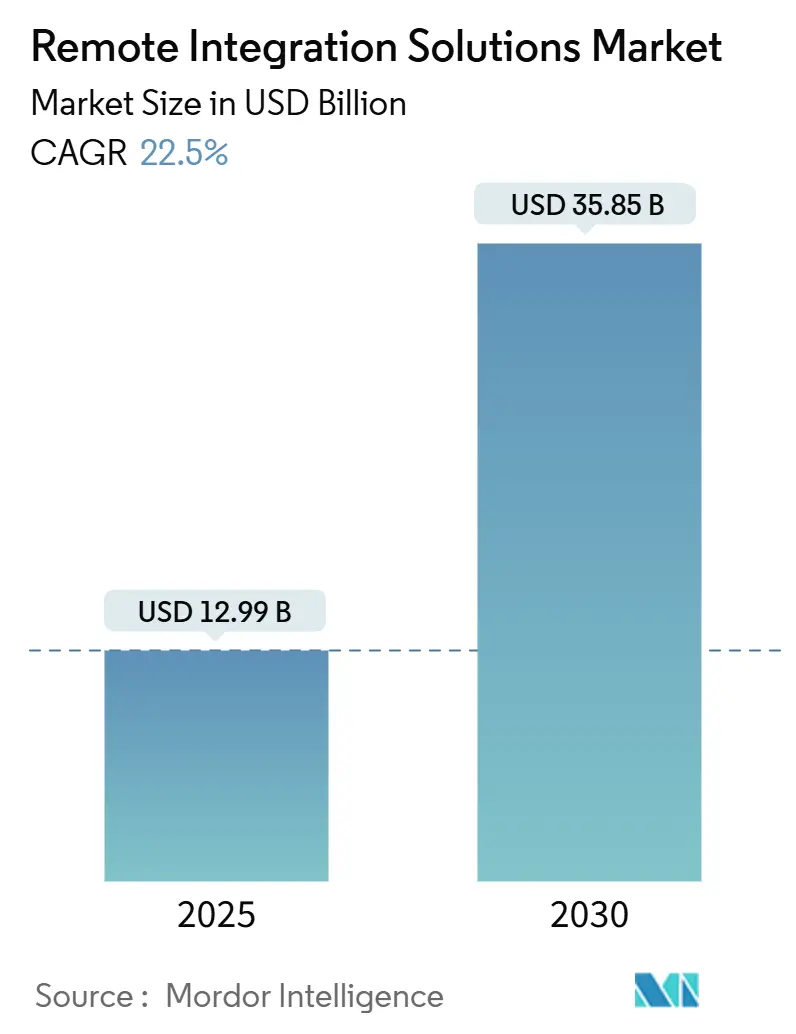

リモートインテグレーションソリューション市場は、2025年には129.9億米ドルと推定され、2030年には358.5億米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)22.5%で急成長が見込まれています。この急成長は、放送局がオンサイト制作からIPワークフローへ移行し、移動、機材輸送、セットアップにかかるコストを削減していることに起因します。

急速な5Gスタンドアロンの展開、ネットワークスライシングの実証実験、ソフトウェア定義型制作ツールの普及が、スケーラブルなREMI(Remote Integration Model)運用の経済的合理性をさらに裏付けています。ライブスポーツの権利保有者は、マルチアングルでパーソナライズされたフィードを要求しており、これによりクラウド上で即座に立ち上げ可能なリモートスイッチング、グラフィック、音声ミキシングノードの需要が高まっています。4Kおよび8Kコンテンツのパイプライン拡大は、帯域幅とコンピューティングのニーズを高め、IP中心のインフラへの移行をさらに加速させています。

地域別では、北米が広範な光ファイバーバックボーンとプライベート5Gの導入により市場を牽引しています。一方、アジア太平洋地域は、通信事業者の積極的な設備投資とeスポーツおよび地域スポーツリーグの拡大を背景に、急速な成長を遂げています。

# 主要な市場動向と推進要因

リモートインテグレーションソリューション市場の成長を牽引する主な要因は以下の通りです。

1. ライブスポーツストリーミング需要の増加: 視聴者はマルチカメラのリプレイ、豊富な統計情報、ほぼゼロの遅延を期待しており、権利保有者はIPベースのREMIアーキテクチャのみが対応できる並行フィードの提供を余儀なくされています。5Gスライシング技術は、放送品質のストリームを低遅延で提供できることが実証されており、会場の選択肢を広げ、トーナメントの初期費用を削減しています。この要因は、CAGR予測に+4.2%の影響を与え、北米とヨーロッパを中心に世界的に中期的な影響をもたらします。

2. リモートおよびクラウド制作によるコスト削減の加速: LiveU、TVU Networksなどのサービスプロバイダーは、フルOBトラック展開からREMIパイプラインへの移行により、制作費用を40~70%削減できると報告しています。クラウドのリソースプールは資産利用率を向上させ、従量課金制により中規模の放送局もプロフェッショナルなツールセットにアクセスできるようになります。この要因は、CAGR予測に+5.8%と最も大きな影響を与え、アジア太平洋地域と北米を中心に世界的に短期的な影響をもたらします。

3. ビッグデータ駆動型放送ワークフローの普及: AIオーバーレイ、リアルタイムの選手追跡、ライブ言語翻訳などの技術は、単一のカメラフィードをデータリッチな製品に変えています。これらのイノベーションは、ビデオとデータワークフローを単一の制御レイヤーで統合するリモートインテグレーションソリューションの市場を拡大しています。この要因は、CAGR予測に+3.1%の影響を与え、北米とEUを中心にアジア太平洋地域へ拡大し、長期的な影響をもたらします。

4. 4K/8K UHDコンテンツパイプラインの拡大: Ultra-HDはHDの4倍のスループットを要求し、ストレージとグラフィック処理の負荷を増大させ、従来のSDIチェーンに負担をかけています。intoPIXのTicoXSコーデックのような技術は、10GbEリンクを介した8K伝送を可能にし、8K REMI展開の障壁を下げています。4Kコンテンツへの期待が高まる中、リモートインテグレーションワークフローは、専用のUHDトラックへの大規模な設備投資を回避し、スケーラブルな制作を実現する現実的な手段となっています。この要因は、CAGR予測に+3.9%の影響を与え、北米と東アジアを中心に世界的に中期的な影響をもたらします。

5. REMI向けエッジ対応5Gネットワークスライシング: エッジコンピューティングと組み合わせた5Gネットワークスライシングは、メディアクライアント向けに保証されたサービスレベルアグリーメント(SLA)を提供し、低遅延で信頼性の高い接続を可能にします。これにより、ワイヤレスカメラフィードの同期や高帯域幅の伝送が容易になります。この要因は、CAGR予測に+4.7%の影響を与え、アジア太平洋地域を中心に北米とEUへ波及し、中期的な影響をもたらします。

6. オンサイトOBユニット削減の持続可能性義務: 放送業界における持続可能性への意識の高まりは、オンサイトでの中継車(OBユニット)の使用を減らし、リモート制作への移行を促しています。これにより、二酸化炭素排出量の削減に貢献し、環境規制への対応を支援します。この要因は、CAGR予測に+2.3%の影響を与え、EUが先行し、北米が追随する形で長期的な影響をもたらします。

# 主要な市場の抑制要因

市場の成長を妨げる主な要因は以下の通りです。

1. 高容量・低遅延帯域幅の価格設定: 専用のギガビット級アクセスは月額1,000~1,500米ドルと高額であり、地方局や独立系プロデューサーにとって大きな障壁となっています。接続性は都市部に集中しており、遠隔地のクリエイターはフレーム精度の配信を保証できない衛星や公共インターネットに頼らざるを得ない状況です。この要因は、CAGR予測に-3.8%の影響を与え、新興市場で最も顕著であり、世界的に短期的な影響をもたらします。

2. レガシーインフラとスキルセットの慣性: 多くの放送局は、10年足らず前にSDIルーターや同軸ケーブルに多額の投資をしており、これらの資産を放棄することに躊躇しています。IPメディアネットワークは、従来の放送エンジニアリングチームでは稀な高精度時刻同期プロトコルやソフトウェア定義型ルーティングのスキルを必要とします。この要因は、CAGR予測に-2.9%の影響を与え、北米とEUで顕著であり、アジア太平洋地域では中程度の影響をもたらし、中期的な影響をもたらします。

3. IPフィードにおけるサイバーセキュリティの脆弱性: IPベースのワークフローへの移行は、サイバーセキュリティのリスクを高めます。ライブイベントの配信中断や機密データの漏洩は、放送局にとって深刻な影響を及ぼす可能性があります。この要因は、CAGR予測に-1.8%の影響を与え、規制の厳しい業界で特に顕著であり、世界的に短期的な影響をもたらします。

4. 規制によるスペクトル割り当ての遅延: ワイヤレス接続に不可欠なスペクトル割り当てに関する規制の遅延は、特に5Gなどの新しい技術の導入を妨げる可能性があります。これは、地域によって異なり、長期的な影響をもたらす可能性があります。この要因は、CAGR予測に-1.2%の影響を与え、地域によって異なり、長期的な影響をもたらします。

# セグメント分析

アプリケーション別:

スポーツ放送は、複数の同期カメラフィード、スローモーションリプレイ、グラフィックを多用したストーリーテリングへの絶え間ない要求により、2024年にリモートインテグレーションソリューション市場シェアの36.8%を占め、市場を牽引しました。ニュースおよびライブイベントは、ローリングカバレッジ、ポップアップスタジオ、マルチプラットフォーム公開におけるアジャイルな制作需要により、2030年までに24.6%のCAGRで最も速い成長を遂げると予測されています。

組織規模別:

大企業は、数十の同時フィードを調整する中央技術運用センターを活用し、エンコーダー、ネットワークサービス、クラウドコンピューティングの大量割引を交渉することで、2024年に収益の66.3%を占め、市場を支配しました。中小企業は、SaaSプラットフォームがビジョンミキシング、グラフィック、インターコムをブラウザベースのコンソールにパッケージ化することで、25.1%のCAGRで勢いを増しています。

コンポーネント別:

スイッチャー/ミキサーは、カメラ、グラフィック、リプレイをリアルタイムでブレンドする基本的なノードとして、2024年に30.4%のシェアを維持しました。ソフトウェアプラットフォームは、インジェスト、処理、配信を抽象化するマイクロサービスに牽引され、24.3%のCAGRで最も速い成長を記録しています。放送局が設備投資を固定FPGAボードからサブスクリプションベースの編集スイートに振り向けることで、ソフトウェアに割り当てられる市場規模が加速しています。

展開モデル別:

オンプレミスシステムは、遅延に敏感なワークロードに対する業界の慎重なアプローチを再確認し、2024年に50.6%のシェアを占めました。しかし、クラウド展開は25.5%のCAGRで成長しています。ハイブリッドスキームは、ファイルインジェスト、クローズドキャプション生成、アーカイブトランスコーディングなどの遅延許容タスクをエラスティックコンピューティングにルーティングし、オンサイトでのフレーム精度のスイッチングを維持しています。

接続技術別:

光ファイバーIP回線は、一貫した1Gbpsのアップリンクと確定的遅延により、2024年に39.7%のシェアを占めました。しかし、セルラーおよび5Gリンクは25.8%のCAGRで急速に成長しています。ハイブリッドボンディングユニットは、複数の5G SIMと公共インターネットを統合し、光ファイバー障害時のセーフティネットを提供しています。

# 地域分析

北米は、密な光ファイバーインフラ、自由なスペクトル政策、そして制作の進歩を継続的に試行するスポーツリーグの強みにより、2024年にリモートインテグレーションソリューション市場シェアの36.8%を占めました。ESPN、Fox Sports、および地域のネットワークはREMIワークフローを制度化し、システムインテグレーターとフリーランスオペレーターの堅固なエコシステムを構築しています。

アジア太平洋地域は、2030年までに24.8%のCAGRで最も急速に成長している地域です。日本、韓国、中国の国内通信事業者は5Gスタンドアロンコアに飛躍し、メディアクライアント向けに特化した保証付きスライスSLAの道を開いています。eスポーツプロデューサーが多言語トーナメントを大規模なモバイル視聴者にストリーミングしていることも、アジア太平洋地域のリモートインテグレーションソリューション市場規模をさらに押し上げています。

ヨーロッパは、強力な公共放送局と二酸化炭素排出量削減の政策義務に支えられ、着実な採用を示しています。持続可能性目標はリモート制作の利点と一致しており、大陸の厳格なデータ保護規則は、機密フィードをローカライズしてからプロキシをクラウドにプッシュするハイブリッドアーキテクチャへの関心を高めています。ラテンアメリカ、中東、アフリカの新興市場では、海底ケーブルの拡張とLEO衛星コンステレーションが接続ギャップを埋め、採用加速の準備が整っています。

# 競争環境

リモートインテグレーションソリューション市場は中程度に細分化されており、約20社のベンダーが収益の大半を占めています。LiveU、Haivision、TVU Networksは、ティア1スポーツにおける長年の実績を活用し、ブランドの信頼とグローバルな再販チャネルを確立しています。AmagiやKisweのようなクラウドネイティブな挑戦者は、スイッチング、グラフィック、配信を単一インターフェースにバンドルしたOPEXフレンドリーなモデルを提案しています。

買収活動も活発です。Acuity BrandsによるQSCの12億米ドルでの買収は、ネットワークオーディオと制御をより広範なインテリジェントスペースのプレイに組み込み、純粋な放送以外の競争領域を拡大しています。AvidによるWolftechの買収は、クラウドニュースルームのストーリープランニングを追加し、垂直統合された編集スタックへの移行を示しています。

技術差別化は、遅延とコーデック効率に重点が置かれています。intoPIX、Ateme、Bitmovinは、UHDを汎用リンクで圧縮する知覚的にロスレスな圧縮技術の開発を競っています。また、VislinkがEricssonのプライベート5GでDragonFly Vエンコーダーを認証するなど、パートナーシップも増加しています。価格競争は、高いスイッチングコストと生産リスクに対する顧客の忌避感によって緩和されていますが、クラウドのデータ転送費用やスライス料金の透明性が、中堅市場のプロデューサーにとって重要な購買基準として浮上しています。

# 最近の業界動向

* 2025年4月: VislinkはEricssonのIndustry 4.0パートナープログラムに参加し、超低遅延の貢献を目的とした認定5Gトランスミッターを供給することを発表しました。

* 2025年4月: Verizon Businessは、マルチカメライベント向けにNVIDIA AIビデオ優先順位付け機能を備えたポータブルプライベート5Gネットワークを導入しました。

* 2025年3月: HarmonicはNAB 2025でAI支援ハイブリッドクラウドツールを発表し、クラウドでの低遅延と広告意思決定を約束しました。

* 2025年1月: AmagiはTellyoとの戦略的パートナーシップを発表し、スポーツおよびニュース放送局向けに高度なビデオツールセットを統合しました。

* 2024年10月: Acuity BrandsはQSCの12億米ドルでの買収を完了し、インテリジェントスペースのポートフォリオを拡大しました。

* 2024年10月: AvidはWolftechのクラウドニュースルームプラットフォームを買収し、リモート制作スタックを強化しました。

これらの動向は、リモートインテグレーションソリューション市場が技術革新と戦略的提携を通じて、今後も成長を続けることを示しています。

本レポートは、リモートインテグレーション(REMI)ソリューションのグローバル市場に関する詳細な分析を提供しています。REMIは、カメラやマイクなどの最小限の撮影機材のみを現場に設置し、制作コストを削減することを目的とした現代的なビデオ放送形態です。オンデマンドのオンラインストリーミングや放送コンテンツプロバイダーとの競争が激化する中、従来の放送局は地域スポーツやライブイベントをカバーし、視聴者により多くの選択肢とパーソナライズされたコンテンツを提供するためにREMIソリューションを導入しています。

市場規模は、2025年に129.9億米ドルに達し、2030年には358.5億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因としては、ライブスポーツストリーミング需要の増加、リモートおよびクラウドプロダクションによるコスト削減の加速、ビッグデータ駆動型放送ワークフローの普及、4K/8K UHDコンテンツパイプラインの拡大が挙げられます。また、REMI向けのエッジ対応5Gネットワークスライシングの進展や、オンサイトOBユニットを削減する持続可能性への要請も重要な推進力となっています。

一方で、高容量・低遅延帯域幅の価格設定、レガシーインフラとスキルセットの慣性、IPフィードにおけるサイバーセキュリティの脆弱性、規制によるスペクトル割り当ての遅延などが市場の成長を阻害する要因として挙げられます。

アプリケーション別では、スポーツ放送が2024年に36.8%のシェアを占め、最も大きな収益源となっています。これは、多数のカメラ使用、マルチフィード配信、および世界中のファンエンゲージメントによるものです。展開モデル別では、クラウドベースの展開が2025年から2030年にかけて年平均成長率(CAGR)25.5%で拡大しており、オンプレミスシステムの2倍以上の成長率を示しています。接続技術別では、プライベートネットワークスライシングが光ファイバーと同等の信頼性を提供し始めているため、セルラー/5GリンクがCAGR 25.8%で最も勢いを増しています。地域別では、アジア太平洋地域が積極的な5Gスタンドアロン展開、eスポーツの人気、ライブイベントスケジュールの増加により、CAGR 24.8%で最も急速に成長している地域です。

REMIワークフローは、クルーの移動削減、OBトラックのレンタル不要化、集中型制作リソースの再利用により、放送局に40〜70%のコスト削減をもたらすと報告されています。

本レポートでは、市場の集中度、戦略的動向、市場シェア分析、およびAdeptia Inc.、IBM Corporation、Microsoft Corporation、Grass Valley、LiveU Ltd.、TVU Networks Corporationなど主要25社の企業プロファイル(グローバル概要、市場概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)についても詳細に分析しています。さらに、市場の機会と将来のトレンド、特に未開拓のニーズの評価についても言及されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ライブスポーツストリーミング需要の増加

- 4.2.2 リモートおよびクラウド制作におけるコスト削減の加速

- 4.2.3 ビッグデータ駆動型放送ワークフローの普及

- 4.2.4 4K/8K UHDコンテンツパイプラインの拡大

- 4.2.5 REMI向けエッジ対応5Gネットワークスライシング

- 4.2.6 現場OBユニットを削減する持続可能性の義務化

-

4.3 市場の阻害要因

- 4.3.1 大容量・低遅延帯域幅の価格設定

- 4.3.2 レガシーインフラとスキルセットの慣性

- 4.3.3 IPフィードにおけるサイバーセキュリティの脆弱性

- 4.3.4 規制によるスペクトル割り当ての遅延

- 4.4 業界バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 業界の魅力度 – ポーターの5フォース分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(金額)

-

5.1 アプリケーション別

- 5.1.1 スポーツ放送

- 5.1.2 ニュースおよびライブイベント

- 5.1.3 企業

- 5.1.4 教育

- 5.1.5 ヘルスケア

- 5.1.6 政府および公共安全

-

5.2 組織規模別

- 5.2.1 大企業

- 5.2.2 中小企業 (SME)

-

5.3 コンポーネント別

- 5.3.1 送信機

- 5.3.2 受信機

- 5.3.3 スイッチャー/ミキサー

- 5.3.4 エンコーダー/デコーダー

- 5.3.5 インターコムおよびオーディオインターフェース

- 5.3.6 アクセサリー

- 5.3.7 ソフトウェアプラットフォーム

-

5.4 展開モデル別

- 5.4.1 オンプレミス

- 5.4.2 クラウドベース

- 5.4.3 ハイブリッド

-

5.5 接続技術別

- 5.5.1 ファイバーIP

- 5.5.2 衛星

- 5.5.3 セルラー/5G

- 5.5.4 公衆インターネット

- 5.5.5 その他

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 チリ

- 5.6.2.4 その他の南米

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 シンガポール

- 5.6.4.6 マレーシア

- 5.6.4.7 オーストラリア

- 5.6.4.8 その他のアジア太平洋

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 アラブ首長国連邦

- 5.6.5.1.2 サウジアラビア

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Adeptia Inc.

- 6.4.2 Accelerated Media Technologies Inc.

- 6.4.3 IBM Corporation

- 6.4.4 Microsoft Corporation

- 6.4.5 Omega Design Corporation

- 6.4.6 Calrec Audio Ltd

- 6.4.7 Oracle Corporation

- 6.4.8 Salesforce Inc.

- 6.4.9 Pliant Technologies LLC

- 6.4.10 Grass Valley (Belden)

- 6.4.11 Net Insight AB

- 6.4.12 VidOvation Corporation

- 6.4.13 Nevion AS

- 6.4.14 Studio Technologies Inc.

- 6.4.15 LiveU Ltd.

- 6.4.16 TVU Networks Corporation

- 6.4.17 Avid Technology Inc.

- 6.4.18 Evertz Technologies Ltd.

- 6.4.19 Clear-Com LLC

- 6.4.20 Telestream LLC

- 6.4.21 BitFire Networks

- 6.4.22 Teradek LLC

- 6.4.23 Dejero Labs Inc.

- 6.4.24 Haivision Systems Inc.

- 6.4.25 Blackmagic Design Pty Ltd.

7. 市場機会と将来のトレンド

- 7.1 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***

リモート統合ソリューションとは、地理的に離れた場所にある複数のシステム、アプリケーション、データソース、デバイスなどを連携させ、一元的に管理・運用するための技術、プラットフォーム、およびサービス群を指します。これは、企業が分散したIT資産や業務プロセスを効率的に統合し、全体としてのパフォーマンスを最大化することを目的としています。具体的には、異なるシステム間でデータを同期させたり、アプリケーション機能を連携させたり、遠隔地の機器を監視・制御したりすることで、業務の自動化、データ活用の促進、リアルタイム性の向上、そしてビジネスの継続性確保に貢献します。現代の複雑なIT環境において、オンプレミスシステム、クラウドサービス、SaaSアプリケーション、IoTデバイスなどが混在する中で、これらをシームレスに連携させることは、デジタルトランスフォーメーションを推進する上で不可欠な要素となっています。

リモート統合ソリューションには、統合対象や目的によっていくつかの主要な種類が存在します。まず、「データ統合型」は、異なるデータベースやデータウェアハウス、データレイクに散在する情報を集約し、分析や活用に適した形に変換・統合するものです。ETL(Extract, Transform, Load)やELT(Extract, Load, Transform)ツール、データ仮想化技術、API連携などがこれに該当します。次に、「アプリケーション統合型」は、複数のアプリケーション間で機能やプロセスを連携させることを目的とします。iPaaS(integration Platform as a Service)やESB(Enterprise Service Bus)、マイクロサービスアーキテクチャなどが代表的で、SaaS間の連携やレガシーシステムとクラウドアプリケーションの連携に利用されます。「デバイス統合型」は、IoTデバイスや産業機器、センサーなどから収集されるデータを統合し、監視、制御、分析を行うためのソリューションです。IoTプラットフォームやエッジコンピューティングがこの分野で重要な役割を果たします。さらに、「インフラ統合型」は、オンプレミス環境と複数のクラウド環境(ハイブリッドクラウド、マルチクラウド)を統合的に管理し、リソースの最適化や運用の一元化を図るものです。「ワークフロー統合型」は、RPA(Robotic Process Automation)やBPM(Business Process Management)ツールを活用し、複数のシステムを横断する業務プロセスを自動化・最適化します。最後に、「コラボレーション統合型」は、リモートワーク環境下でのコミュニケーションや共同作業を円滑にするため、ビデオ会議システム、チャットツール、プロジェクト管理ツールなどを連携させるものです。

リモート統合ソリューションは、多岐にわたる業界や業務で活用されています。製造業では、遠隔地の工場設備や生産ラインの稼働状況をリアルタイムで監視・制御したり、サプライチェーン全体のデータを統合して生産計画を最適化したり、品質管理を強化したりするために利用されます。小売業においては、オンラインストアと実店舗の在庫情報や顧客データを統合し、オムニチャネル戦略を推進したり、パーソナライズされた顧客体験を提供したりする上で不可欠です。金融業では、複数の拠点やシステムに分散する顧客情報、取引データ、リスクデータを統合し、不正検知システムの精度向上や、より迅速な意思決定を支援します。医療・ヘルスケア分野では、遠隔医療システムと電子カルテの連携、医療機器からのデータ統合により、診断の質の向上や患者ケアの最適化に貢献します。物流業では、輸送状況のリアルタイム追跡、倉庫管理システムと配送システムの連携により、効率的なロジスティクスを実現します。ITサービス業では、複数のクラウド環境やDevOpsツールチェーンを統合し、開発・運用プロセスの効率化を図ります。また、現代のリモートワーク環境においては、従業員が社内システムにセキュアにアクセスし、コラボレーションツールをシームレスに利用できる環境を構築するために、リモート統合ソリューションが不可欠となっています。

リモート統合ソリューションの実現には、様々な先進技術が密接に関連しています。「API(Application Programming Interface)」は、異なるシステムやアプリケーションが互いに通信し、機能やデータをやり取りするための標準的なインターフェースであり、統合の基盤となります。「クラウドコンピューティング」は、IaaS、PaaS、SaaSといった形で統合基盤そのものを提供したり、統合対象となるサービスとして利用されたりするため、不可欠な要素です。「IoT(Internet of Things)」は、物理的なデバイスからデータを収集し、それを統合システムに取り込むことで、リアルタイムな監視や制御を可能にします。「AI(人工知能)/機械学習」は、統合された大量のデータからパターンを学習し、予測分析、異常検知、プロセスの自動最適化などに活用されます。「ビッグデータ技術」は、統合によって生成される膨大なデータを効率的に処理・分析するための基盤を提供します。「サイバーセキュリティ」は、分散したシステムやデータが連携する環境において、情報漏洩や不正アクセスを防ぐための重要な要素であり、ゼロトラストモデルや暗号化技術などが適用されます。「エッジコンピューティング」は、データの発生源に近い場所で処理を行うことで、レイテンシを削減し、リアルタイム性を高める役割を担います。「マイクロサービスアーキテクチャ」は、システムを小さな独立したサービスに分割することで、柔軟な開発と統合を可能にします。「RPA(Robotic Process Automation)」は、定型業務の自動化を通じて、システム間の連携を補完し、エンドツーエンドのプロセス自動化に貢献します。さらに、「ブロックチェーン」技術は、分散型台帳として、サプライチェーンにおけるセキュアなデータ連携やトレーサビリティの確保に活用され始めています。

リモート統合ソリューションの市場は、いくつかの強力な要因によって急速に拡大しています。最も大きな要因の一つは、「デジタルトランスフォーメーション(DX)の加速」です。企業は競争力を維持・向上させるために、既存のビジネスプロセスや顧客体験をデジタル技術で変革する必要があり、そのためには散在するデータを統合し、新たな価値を創出することが不可欠です。次に、「クラウドシフトの進展」が挙げられます。多くの企業がオンプレミスシステムと複数のクラウドサービス(ハイブリッドクラウド、マルチクラウド)を併用するようになり、これらの異なる環境間でのシームレスな連携と管理が喫緊の課題となっています。また、「リモートワークの普及」も大きな推進力です。新型コロナウイルス感染症のパンデミックを契機に、場所にとらわれない働き方が定着し、従業員がどこからでも社内システムやデータに安全かつ効率的にアクセスできる環境の構築が求められています。「データ活用の重要性の高まり」も無視できません。企業は、顧客データ、販売データ、IoTデータなど、あらゆるデータを統合・分析することで、ビジネスインサイトを獲得し、意思決定の質を高めようとしています。さらに、「グローバル化」の進展により、複数国・複数拠点にまたがるシステムや業務プロセスの連携が必要不可欠となっています。M&A(合併・買収)の増加も、異なるITシステムを持つ企業間の統合ニーズを生み出しています。そして、長年運用されてきた「レガシーシステムの課題」も、新しいクラウドサービスやSaaSとの連携を可能にするリモート統合ソリューションへの需要を高めています。これらの背景が複合的に作用し、リモート統合ソリューションは現代ビジネスにおいて不可欠な存在となっています。

リモート統合ソリューションの将来は、さらなる技術革新とビジネスニーズの変化によって、大きく進化していくと予測されます。まず、「AIによる自動化・最適化の進化」が挙げられます。統合プロセスの設計、データマッピング、異常検知、さらには自己修復機能など、AIが統合のライフサイクル全体を自動化・最適化するようになります。これにより、運用コストの削減と信頼性の向上が期待されます。次に、「ハイパーオートメーションの実現」が加速するでしょう。RPA、AI、BPM、iPaaSなどが連携し、エンドツーエンドのビジネスプロセスを人間を介さずに自動化する動きがさらに進みます。「APIエコノミーの拡大」も重要なトレンドです。企業が自社のサービスをAPIとして公開し、他社サービスと連携することで、新たなビジネスモデルやエコシステムが次々と生まれるでしょう。統合ソリューションは、このAPIエコノミーを支える基盤となります。「エッジAIとの融合」も進展します。エッジデバイスでリアルタイムにデータを処理し、その結果をクラウド上の統合システムと連携させることで、より迅速かつインテリジェントな意思決定が可能になります。「セキュリティの高度化」は引き続き最重要課題であり、ゼロトラストモデルの徹底や、AIを活用した脅威検知・対応が統合環境全体で強化されます。また、環境・社会・ガバナンス(ESG)への意識の高まりから、「サステナビリティへの貢献」も求められるようになります。統合ソリューションは、サプライチェーンの透明化やエネルギー効率の最適化を通じて、企業のサステナビリティ目標達成を支援するでしょう。さらに、「ローコード/ノーコード統合ツールの普及」により、専門的なプログラミング知識がないビジネスユーザーでも、容易にシステム連携を構築できるようになり、統合の民主化が進むと見られます。将来的には、「メタバースやデジタルツインとの連携」も視野に入ってきます。仮想空間と現実世界のデータを統合し、より没入感のある体験や高度なシミュレーションを実現するための基盤として、リモート統合ソリューションが活用される可能性を秘めています。これらの進化により、リモート統合ソリューションは、企業の競争力強化と持続的成長を支える中核的な役割を担い続けるでしょう。