遠隔監視・制御市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

遠隔監視・制御市場は、コンポーネント(ソリューション、フィールド機器)、導入形態(オンプレミス、クラウド)、接続技術(有線、無線)、エンドユーザー産業(石油・ガス、電力・公益事業、化学・石油化学など)、および地域によってセグメント化されます。市場予測は金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

リモート監視・制御市場の概要

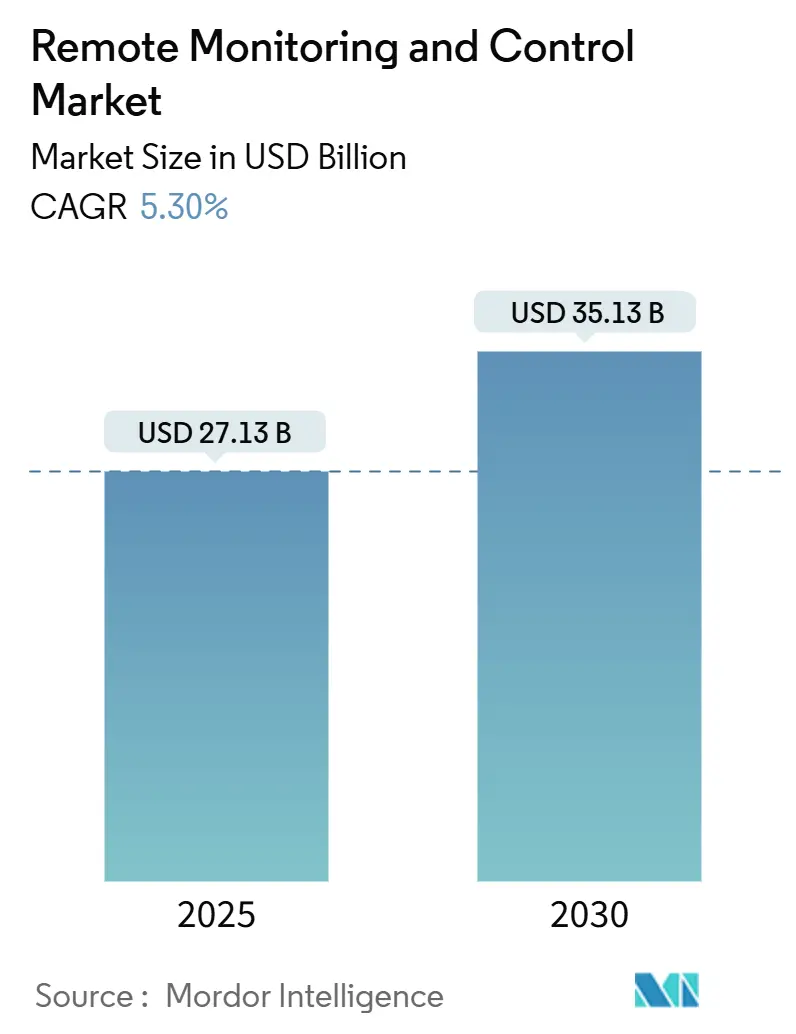

リモート監視・制御市場は、2025年には271.3億米ドルに達し、2030年には351.3億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.3%を記録する見込みです。この成長は、運用技術(OT)と高度な接続性の融合、厳格化する炭素追跡規制、およびダウンタイムとメンテナンスコストを削減するIIoT(産業用モノのインターネット)導入の増加によって推進されています。プライベート5GネットワークとエッジAIコントローラーの普及により、危険な現場でのリアルタイム分析が可能になり、現場訪問の削減と安全性の向上が図られています。また、クラウドネイティブなSCADAプラットフォームは初期投資を抑え、サブスクリプションモデルにより中小規模の事業者にも技術が利用しやすくなっています。エンドユーザー産業では、石油・ガスが最大のシェアを占めていますが、ライフサイエンス施設もFDAの新しいデジタルデバイスガイダンスに対応するため、リモート監視を急速に導入しています。地域別では、北米が環境規制の強化を背景に最大の市場を形成しており、アジア太平洋地域は自動化投資と大規模インフラプロジェクトにより最速の成長を遂げています。

主要なレポートのポイント

* コンポーネント別: ソリューションが2024年にリモート監視・制御市場シェアの60.4%を占め、フィールド機器は2030年までに8.1%のCAGRで成長すると予測されています。

* 展開モード別: オンプレミスシステムが2024年に58.6%のシェアを占めましたが、クラウドプラットフォームは2030年までに9.4%のCAGRで進展すると見込まれています。

* 接続技術別: 有線ネットワークが57.2%のシェアを占めていますが、無線技術は2030年までに8.7%のCAGRで拡大しています。

* エンドユーザー産業別: 石油・ガスが2024年に22.4%の収益シェアでリードし、医薬品・ライフサイエンスは2030年までに7.6%のCAGRで成長すると予測されています。

* 地域別: 北米が2024年にリモート監視・制御市場規模の34.2%を占め、アジア太平洋地域は2025年から2030年の間に8.2%のCAGRで拡大する見込みです。

グローバルリモート監視・制御市場のトレンドと洞察

推進要因

* 産業オートメーションの需要増加: 製造業者は、労働力不足を補い、生産量を増やす主要な手段として自動化を捉えています。ロックウェル・オートメーションとノキアが構築したプライベート5Gネットワークは、Citizens Broadband Radio Service(CBRS)スペクトルを介したリアルタイム制御をサポートし、個別生産およびプロセスプラントでの自律運用を可能にしています。協働ロボット、AIビジョン、予測分析が統合プラットフォーム上で稼働し、最小限のダウンタイムで生産ラインの再構成を可能にしています。これにより、単位あたりのコスト削減と作業環境の安全性が向上しています。

* IIoTを活用した予知保全プログラムの拡大: FactoryTalk Analytics Guardian AIは、資産層で機械学習モデルを使用して異常を早期に検出し、機器の寿命を延ばし、スペアパーツの在庫を削減します。エッジコンピューティングにより、振動や温度データがローカルで処理され、クラウド帯域幅を削減し、メンテナンスチームに即座のフィードバックを提供します。これにより、計画外の停止を回避し、OEE(設備総合効率)の改善と測定可能なROI(投資収益率)を実現しています。

* 危険な場所でのエッジAIコントローラーの普及: 自律ロボットは、爆破区域から作業員を保護するためにリアルタイムのテレメトリーを送信しながら、鉱石の掘削と運搬を行っています。エッジAIビジョンシステムは、オフショア掘削装置でのガス漏れを監視し、数秒で自動シャットダウンをトリガーします。AIチップがスマートカメラに組み込まれることで、爆発性雰囲気の場所でかさばるサーバーが不要になり、コスト削減とコンプライアンスレポートの自動化に貢献しています。

* リアルタイムデータを必要とする厳格な炭素追跡規制: 米国環境保護庁(EPA)の温室効果ガス報告規則の更新により、年間25,000メトリックトン以上のCO₂eを排出する施設では、継続的な排出量監視が義務付けられています。石油・ガス生産者は、手動チェックをレーザーベースのセンサーに置き換え、メタン漏洩を毎秒捕捉しています。これにより、コンプライアンスの検証と罰金の回避が可能になり、エネルギー効率の機会も明らかになっています。

抑制要因

* 高い初期設備投資と複雑な既存設備との統合: 数十年前に設置されたポンプ、ドライブ、バルブを最新のセンサーでレトロフィットするには、多くの場合、カスタムゲートウェイとプロトコルコンバーターが必要です。エンジニアリングチームは、プラントの稼働を維持しながら慎重にアップグレードを計画する必要があり、プロジェクト期間の長期化と予算の膨張を招きます。特にリソースが限られた自治体や中小企業では、長期的な節約効果があるにもかかわらず、意思決定が遅れる要因となっています。

* OT-IT融合におけるサイバーセキュリティの脆弱性: 以前はエアギャップされていた制御ネットワークを接続することで、プログラマブルロジックコントローラー(PLC)がランサムウェアやフィッシング攻撃にさらされるリスクが生じます。エマソンは、すべてのデバイスを認証し、最小特権ポリシーを適用するゼロトラストフレームワークを推奨していますが、多くの事業者はITファイアウォールとOTプロトコルの両方を理解する専門家を欠いています。

* マルチベンダープラットフォームに対応できる熟練した労働力不足: 複雑なリモート監視・制御システムを導入、運用、保守するためには、高度なスキルを持つ専門家が必要です。しかし、特に北米やEUでは、このようなスキルを持つ人材が不足しており、アジア太平洋地域でも同様の傾向が見られ始めています。この人材不足は、新しい技術の導入を遅らせる要因となっています。

* 相互運用性を制限するレガシープロトコルのロックイン: 既存の産業システムでは、長年にわたって使用されてきた独自のプロトコルや技術が多数存在します。これらのレガシープロトコルは、新しいリモート監視・制御ソリューションとの相互運用性を制限し、システムの統合を複雑にしています。これにより、特に確立された産業地域では、技術のアップグレードが妨げられることがあります。

セグメント分析

* コンポーネント別: ソリューションがハードウェア移行を支配

ソリューションは2024年にリモート監視・制御市場シェアの60.4%を占め、ソフトウェア中心のアーキテクチャへの移行を裏付けています。クラウドダッシュボード、分析エンジン、サイバーセキュリティモジュールが、多様なフィールドデバイスを結びつけるデジタルバックボーンを形成しています。ベンダーはライセンス、アップデート、サポートをサブスクリプションプランにバンドルし、初期費用を削減し、キャッシュフローを円滑にしています。一方、フィールド機器は、より小さなシェアを占めていますが、8.1%のCAGRで最も急速に成長しているサブセグメントです。スマートセンサーは、ローカル診断を実行するマイクロコントローラーを内蔵しており、ネットワークトラフィックを軽減し、リンク障害時の回復力を確保します。

* 展開モード別: クラウドの加速がインフラを再構築

オンプレミスシステムは2024年にリモート監視・制御市場の58.6%のシェアを維持しており、既存の投資と規制上のデータレジデンシー規則を反映しています。これらは、安全性が重要なプロセスをサブ秒単位の制御ループが管理する場所で不可欠です。しかし、クラウド展開は、企業がスケーラビリティと低いメンテナンスオーバーヘッドを好むため、9.4%のCAGRで増加しています。ハイブリッドトポロジーは、レイテンシーに敏感なタスクにはエッジサーバーを、長期的な最適化にはクラウドレイヤーを組み合わせています。

* 接続技術別: 無線イノベーションが変革を推進

有線イーサネットとフィールドバスリンクは、確定的性能と電磁耐性により、依然としてプラントトラフィックの57.2%を担っています。しかし、無線ノードは8.7%のCAGRで最も急速に成長しています。LoRaWANやNB-IoTのようなLPWANプロトコルは、バッテリー駆動のセンサーが数年間、1分ごとにレポートすることを可能にし、遠隔地のパイプラインやタンクファームに最適です。プライベート5Gは、自律型運搬トラックや協働ロボット向けにギガビット速度の超信頼性リンクを追加しています。

* エンドユーザー産業別: 石油・ガスが医薬品分野の挑戦に直面

石油・ガスは2024年に22.4%の収益を維持し、パイプラインの完全性、フレア管理、オフショアプラットフォーム監視によって牽引されています。しかし、医薬品・ライフサイエンスは、AI対応デバイスに関するFDAガイダンスがプラントを継続的な環境監視へと推進しているため、7.6%のCAGRで他の産業を上回っています。規制されたクリーンルームでは、温度、湿度、空気中の粒子の常時記録が求められ、リモートダッシュボードは逸脱を即座に検知し、バッチの不合格を減らし、患者の安全を確保します。

地域分析

* 北米: 2024年にリモート監視・制御市場の34.2%のシェアを占め、米国の厳格な排出規制と広範なIIoTの成熟によって支えられています。連邦政府のインフラ資金は、水・廃水処理施設のアップグレードを刺激し、シェールガス事業者は2025年のEPA規則に準拠するためにメタン検出アレイを設置しています。カナダは、リアルタイムのエネルギー分析を奨励する炭素価格メカニズムを通じて需要を増大させています。

* アジア太平洋: 8.2%のCAGRで成長すると予測されており、中国のスマート製造補助金とインドの生産連動型インセンティブ制度の恩恵を受けています。台湾と韓国の半導体工場は、モバイルロボットを調整するためにプライベート5Gを展開し、オーストラリアの鉱山会社は遠隔地の砂漠で運搬作業を自動化しています。ASEAN諸国は、漏洩を最小限に抑えるためにクラウドSCADAに依存するスマートシティの水グリッドに投資しています。

* ヨーロッパ: 企業がグリーンディール目標を追求し、高いエネルギーコストを相殺するために予知保全を採用しているため、着実な導入が見られます。ドイツの自動車OEMは、レガシーラインをエッジゲートウェイで改修し、英国の公益事業者は、厳しい予算の下で100年前のネットワークを近代化するためにSaaS SCADAを採用しています。中東は、石油収入を活用してガス処理プラントをデジタル化し、南アフリカは鉱山都市でスマートグリッドテレメトリーを試験的に導入しています。

競争環境

リモート監視・制御市場の競争環境は中程度の集中度を維持しています。ABB、シーメンス、シュナイダーエレクトリック、エマソン、ハネウェル、横河電機などの多国籍企業は、センサーから分析までを網羅するエンドツーエンドのスタックを提供しています。これらの企業は、グローバルなサービス網と深い専門知識により、顧客のスイッチングコストを高く保っています。市場シェアを守るため、既存企業はAIエンジン、サイバーセキュリティモジュール、クラウドオーケストレーション機能を追加するニッチなソフトウェア企業を買収しています。例えば、シーメンスはPLCロジックを仮想化環境に移行させ、ハードウェアSKUを削減するSimatic Automation Workstationを発表しました。

一方、Inductive AutomationやICONICSのような挑戦者は、数ヶ月ではなく数時間で導入できるブラウザベースのツールで中堅メーカーをターゲットにしています。サブスクリプション価格設定は、大規模な設備投資に慎重なCFOに響いています。オートメーションベンダーと通信キャリア間のパートナーシップは、バリューチェーンをさらに再構築しており、プライベート5Gの提供は、無線機、SIM、リモート監視アプリを単一のSLAの下でバンドルしています。この融合は、従来の製品境界を曖昧にし、レイテンシー、サイバーセキュリティ、スケーラビリティに関する機能競争を激化させています。

医薬品クリーンルーム監視、作業員の安全のためのエッジAIビデオ分析、再生可能資産のマイクログリッド最適化など、未開拓の機会も存在します。複数の規制体制の下でソリューションを認証できるベンダーが優位に立ちます。また、ゼロトラストセキュリティへの移行は、PLCとクラウドAPI全体での統合されたID管理の需要を促進し、実績のあるフレームワークを持つ企業に報いるでしょう。エコシステムが成熟するにつれて、差別化はハードウェア仕様よりもソフトウェアの俊敏性とライフサイクルサービスに大きく依存するようになります。

リモート監視・制御業界の主要プレイヤー

* ABB Ltd.

* Emerson Electric Co.

* Honeywell International Inc.

* Schneider Electric SE

* General Electric Co.

最近の業界動向

* 2025年5月: シーメンスは、フォードの製造工場で初めて導入されたソフトウェアベースのSimatic Automation Workstationを発表しました。

* 2025年3月: デニソン市は、レガシーな遠隔水監視製品を最新のSCADAシステムに置き換えるために400万米ドルを割り当てました。

* 2025年2月: シーメンスモビリティは、ドイツ鉄道と長期的な制御および安全技術に関する28億ユーロ(30億米ドル)の契約を締結しました。

* 2025年2月: ベーカーヒューズは、遠隔オフショア操業向けにSureCONTROL Plusインターバル制御バルブと全電動式海底生産システムを発売しました。

* 2025年1月: シーメンスは、産業用プライベート5Gインフラを拡張し、それぞれ約5,000m²をカバーする最大24台の無線ユニットをサポートするようにしました。

* 2025年1月: シーメンスモビリティは、HS2 Ltdとリアルタイム列車制御および監視に関する6億7,000万ユーロ(7億2,000万米ドル)相当の4つの契約を獲得しました。

* 2024年12月: TAQA Water Solutionsは、アブダビの水インフラ全体で2,000以上のセンサーを統合する2,600万米ドルのSCADAプロジェクトを発表しました。

* 2024年12月: Goodman Fielderは、品質管理のために3つのベーカリーでInductive Automation SCADAとSepasoft MESを展開しました。

* 2024年12月: Delta IABGは、IIoTとスマート製造をターゲットに、台湾のチャネルパートナーと2025年の協力契約を締結しました。

このレポートは、産業用資産のリモート監視、診断、調整を可能にするハードウェア、ソフトウェア、接続されたセンサーネットワークを含むリモート監視・制御市場について詳細に分析しています。SCADAプラットフォーム、振動解析ツール、スマートトランスミッターなどを通じて、データがクラウドまたはオンプレミスのダッシュボードに供給されるシステムが対象です。2025年の市場規模は271.3億米ドルと評価されており、2030年までに351.3億米ドルに達すると予測されています。本調査では、2025年を基準とした定額米ドルで、世界のディスクリート産業およびプロセス産業に導入されるソリューションとフィールド機器を対象としています。ただし、モバイル消費者向けウェアラブル、純粋なITネットワーク監視ツール、設置後の保守契約は範囲外です。

市場の成長を牽引する主な要因は以下の通りです。産業オートメーションへの需要の高まり、産業モビリティとリモート管理の利用増加、IIoTを活用した予知保全プログラムの拡大、危険な場所でのエッジAIコントローラーの普及、リアルタイムデータを必要とする炭素追跡規制の厳格化、そして超高信頼性・低遅延リンクを実現するプライベート5Gネットワークの登場です。これらの要因が、市場の拡大を強力に後押ししています。

一方で、市場の成長を阻害する要因も存在します。高い初期設備投資(CAPEX)と複雑な既存システム(ブラウンフィールド)への統合、OT-IT融合におけるサイバーセキュリティの脆弱性、マルチベンダープラットフォームに対応できる熟練労働者の不足、相互運用性を制限するレガシープロトコルのロックインなどが挙げられます。これらの課題が、特に中小規模の事業者にとってプロジェクトの導入を遅らせる要因となっています。

市場は、コンポーネント(ソリューション、フィールド機器)、展開モード(オンプレミス、クラウド)、接続技術(有線、無線)、エンドユーザー産業(石油・ガス、発電・公益事業、化学・石油化学、金属・鉱業、水・廃水、食品・飲料、医薬品・ライフサイエンス、パルプ・紙、半導体・エレクトロニクスなど)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によって詳細にセグメント化されています。特に、クラウド展開は年平均成長率(CAGR)9.4%で最も急速に成長しており、スケーラブルでサブスクリプションベースのプラットフォームへの需要を反映しています。また、医薬品分野では、FDAのデジタルヘルス技術に関するガイダンスにより、クリーンルームやプロセス監視の継続的な実施が求められ、このセグメントは7.6%のCAGRで成長しています。地域別では、アジア太平洋地域が2030年までに8.2%のCAGRで拡大すると予測されており、中国、インド、東南アジアにおける大規模な自動化投資がその原動力となっています。

本レポートの調査手法は非常に堅牢であり、一次調査(プラントエンジニア、自動化システムインテグレーター、地域販売業者へのインタビュー)と二次調査(国連Comtrade、OECD、国際エネルギー機関などの公開データセット、業界団体ポータル、企業財務報告書、特許分析、統計リリースなど)を組み合わせています。市場規模の算出と予測は、セクター別の設備投資と交換サイクルに基づくトップダウンアプローチと、主要ベンダーのASP(平均販売価格)とユニット数の積算によるボトムアップアプローチを併用し、多変量回帰分析で毎年更新されます。データ検証は3段階のレビュープロセスを経ており、市場の大きな変動時には中間更新も行われるため、常に最新かつ信頼性の高い情報が提供されます。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析、およびABB、エマソン・エレクトリック、ハネウェル・インターナショナル、シュナイダーエレクトリック、シーメンス、横河電機、三菱電機、オムロンなどの主要企業の詳細なプロファイルが含まれています。これにより、市場の主要プレーヤーとその動向が明確に理解できます。また、レポートでは、市場の機会と将来のトレンド、特に未開拓分野や満たされていないニーズの評価についても言及されており、今後の市場発展の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 産業オートメーションの需要増加

- 4.2.2 産業モビリティとリモート管理の利用拡大

- 4.2.3 IIoTを活用した予知保全プログラムの拡大

- 4.2.4 危険な場所でのエッジAIコントローラーの普及

- 4.2.5 リアルタイムデータを必要とするより厳格な炭素追跡規制

- 4.2.6 超高信頼性・低遅延リンクのためのプライベート5Gネットワークの登場

-

4.3 市場の阻害要因

- 4.3.1 高い初期設備投資と複雑なブラウンフィールド統合

- 4.3.2 OT-IT融合におけるサイバーセキュリティの脆弱性

- 4.3.3 マルチベンダープラットフォームにおける熟練労働者不足

- 4.3.4 相互運用性を制限するレガシープロトコルのロックイン

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 業界の魅力度 – ポーターの5フォース分析

- 4.7.1 新規参入者の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ソリューション

- 5.1.2 現場計器

-

5.2 展開モード別

- 5.2.1 オンプレミス

- 5.2.2 クラウド

-

5.3 接続技術別

- 5.3.1 有線

- 5.3.2 無線

-

5.4 エンドユーザー産業別

- 5.4.1 石油・ガス

- 5.4.2 発電・公益事業

- 5.4.3 化学・石油化学

- 5.4.4 金属・鉱業

- 5.4.5 水・廃水

- 5.4.6 食品・飲料

- 5.4.7 医薬品・ライフサイエンス

- 5.4.8 パルプ・紙

- 5.4.9 半導体・エレクトロニクス

- 5.4.10 その他のエンドユーザー産業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 マレーシア

- 5.5.4.6 シンガポール

- 5.5.4.7 オーストラリア

- 5.5.4.8 その他のアジア太平洋諸国

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ABB Ltd.

- 6.4.2 Emerson Electric Co.

- 6.4.3 Honeywell International Inc.

- 6.4.4 Schneider Electric SE

- 6.4.5 General Electric Co.

- 6.4.6 Rockwell Automation Inc.

- 6.4.7 横河電機株式会社

- 6.4.8 Endress+Hauser AG

- 6.4.9 Siemens AG

- 6.4.10 三菱電機株式会社

- 6.4.11 オムロン株式会社

- 6.4.12 Advantech Co. Ltd.

- 6.4.13 Moxa Inc.

- 6.4.14 Red Lion Controls Inc.

- 6.4.15 ProSoft Technology Inc.

- 6.4.16 Inductive Automation LLC

- 6.4.17 ICONICS Inc.

- 6.4.18 Opto 22

- 6.4.19 AVEVA Group plc (Wonderware)

- 6.4.20 Kepware Technologies

- 6.4.21 HMS Networks AB

- 6.4.22 B-Scada Inc.

- 6.4.23 Pepperl+Fuchs SE

- 6.4.24 Banner Engineering Corp.

- 6.4.25 Schneider Citect (AVEVA Plant SCADA)

- 6.4.26 Softing AG

7. 市場機会と将来のトレンド

- 7.1 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***

遠隔監視・制御とは、物理的に離れた場所にある設備、機器、システム、あるいは環境の状態をリアルタイムで把握し、必要に応じて操作や調整を行う技術およびそのシステム全般を指します。センサーを通じて収集されたデータは通信ネットワークを介して中央の監視システムやオペレーターに送られ、その情報に基づいて遠隔地から指令が発信され、アクチュエーターなどを通じて対象が制御されます。これにより、効率性の向上、安全性の確保、コスト削減、そして利便性の向上が図られます。異常の早期発見や予防保全、省力化、生産性向上など、その目的は多岐にわたります。

この技術には様々な種類があります。まず、監視対象によって、工場設備の稼働状況監視、電力・ガス・水道などのインフラ監視、温室の温度・湿度といった環境監視、防犯カメラによるセキュリティ監視、車両や移動体の位置情報・運行状況監視などに分類されます。次に、制御のレベルでは、オペレーターが直接指示を出す手動遠隔制御、一部が自動化され最終判断を人が行う半自動遠隔制御、そしてAIやアルゴリズムに基づいてシステムが自律的に判断・実行する自動遠隔制御があります。通信方式では、有線ネットワークを利用するものと、Wi-Fi、Bluetooth、4G/5G、LPWA(Low Power Wide Area)、衛星通信などの無線ネットワークを利用するものに分けられます。また、システム構成としては、自社内にサーバーを設置するオンプレミス型と、インターネット経由でサービスを利用するクラウド型(SaaS, PaaSなど)が存在します。

遠隔監視・制御の用途は非常に広範です。製造業では、工場設備の稼働状況監視、生産ラインの遠隔操作、品質管理、予知保全などに活用され、生産効率の最大化に貢献しています。インフラ分野では、電力・ガス・水道施設の監視・制御、交通信号制御、ダム・河川の水位監視、橋梁・トンネルの健全性監視など、社会基盤の安定稼働と安全確保に不可欠です。農業においては、スマート農業として温室の温度・湿度・CO2濃度制御、水やり・施肥の自動化、家畜の健康状態監視などに利用され、生産性向上と省力化を実現しています。医療・介護分野では、遠隔医療における患者のバイタルサイン監視や、高齢者の見守り、服薬管理などに役立っています。建設業では、建設機械の遠隔操作や現場の安全監視、物流業界では冷蔵・冷凍コンテナの温度管理や車両の運行状況・位置情報管理に利用されています。さらに、ビル・施設管理では空調・照明の最適化、セキュリティカメラ監視、入退室管理に、エネルギー分野では再生可能エネルギー発電所の出力監視・制御やスマートグリッドの構築に貢献しています。

関連する技術も多岐にわたります。IoT(Internet of Things)は、センサーやデバイスがインターネットに接続され、データ収集・共有を可能にする遠隔監視・制御の基盤技術です。AI(人工知能)や機械学習は、収集された大量のデータを分析し、異常検知、将来予測、そして自律制御の最適化に活用されます。ビッグデータ技術は、膨大な監視データを蓄積・分析することで、傾向把握や意思決定を支援します。クラウドコンピューティングは、データの保存、処理、アプリケーションの実行環境を提供し、システムの柔軟性とスケーラビリティを高めます。5GやLPWAといった通信技術は、高速・大容量・低遅延、あるいは低消費電力・広範囲の通信を実現し、多様な遠隔監視・制御のユースケースを可能にしています。エッジコンピューティングは、デバイスに近い場所でデータ処理を行うことで、リアルタイム性の向上、通信負荷の軽減、セキュリティ強化に貢献します。また、遠隔システムは外部からの攻撃リスクが高いため、暗号化、認証、アクセス制御などのサイバーセキュリティ対策は不可欠です。SCADA(Supervisory Control And Data Acquisition)は、大規模な産業プロセスを監視・制御するためのシステムとして、長年にわたりこの分野で利用されてきました。

市場背景としては、まず少子高齢化による労働力不足が深刻化する中、省力化・自動化のニーズが急速に高まっています。企業は競争力強化のためにDX(デジタルトランスフォーメーション)を推進しており、その一環として遠隔監視・制御技術の導入が加速しています。また、環境規制の強化やエネルギーコスト削減の要請から、設備の最適運用が求められており、遠隔監視・制御がその解決策の一つとなっています。災害対策やBCP(事業継続計画)の観点からも、遠隔地からの監視・制御は、災害時における迅速な状況把握や復旧作業に貢献します。さらに、IoTデバイスの低価格化、通信技術の高速化・広域化、AIの進化といった技術革新が、市場の拡大を強力に後押ししています。グローバル化の進展に伴い、遠隔地にある海外拠点の管理にも活用され、サプライチェーン全体の最適化に寄与しています。

将来展望としては、AIと機械学習のさらなる進化により、人間が介在することなく、システムが自ら状況を判断し、最適な制御を行う「自律型遠隔監視・制御」が普及するでしょう。複数の異なるシステムやセンサーからのデータを統合し、より高度な分析と予測に基づく複合的な制御が可能になります。物理空間の設備やプロセスを仮想空間に再現するデジタルツインとの連携も進み、シミュレーションを通じた事前検証や、より精度の高い予知保全が実現すると期待されています。遠隔システムの普及に伴い、サイバー攻撃のリスクも増大するため、ブロックチェーン技術の活用やAIによる異常検知など、セキュリティ対策は一層強化されるでしょう。また、VR/AR技術を活用した直感的で没入感のある操作インターフェースや、音声認識による制御など、ヒューマンインターフェースの進化も予想されます。遠隔監視・制御によって得られるデータを活用し、設備の状態に応じた従量課金制サービスや、予防保全を組み込んだサブスクリプションモデルなど、新たなビジネスモデルの創出も期待されており、社会の様々な側面でその重要性は増していくと考えられます。