リモートウェポンシステム市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

リモートウェポンシステムレポートは、プラットフォーム(陸上、海上、空中)、兵器タイプ(小口径、中口径、ミサイル統合ステーション、非殺傷ペイロード)、コンポーネント(センサーおよびEO/IRスイート、兵器および武装、ヒューマンマシンインターフェースなど)、エンドユーザー(軍事など)、地域(北米など)別に分類されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

リモートウェポンシステム(RWS)市場の概要を以下にまとめました。

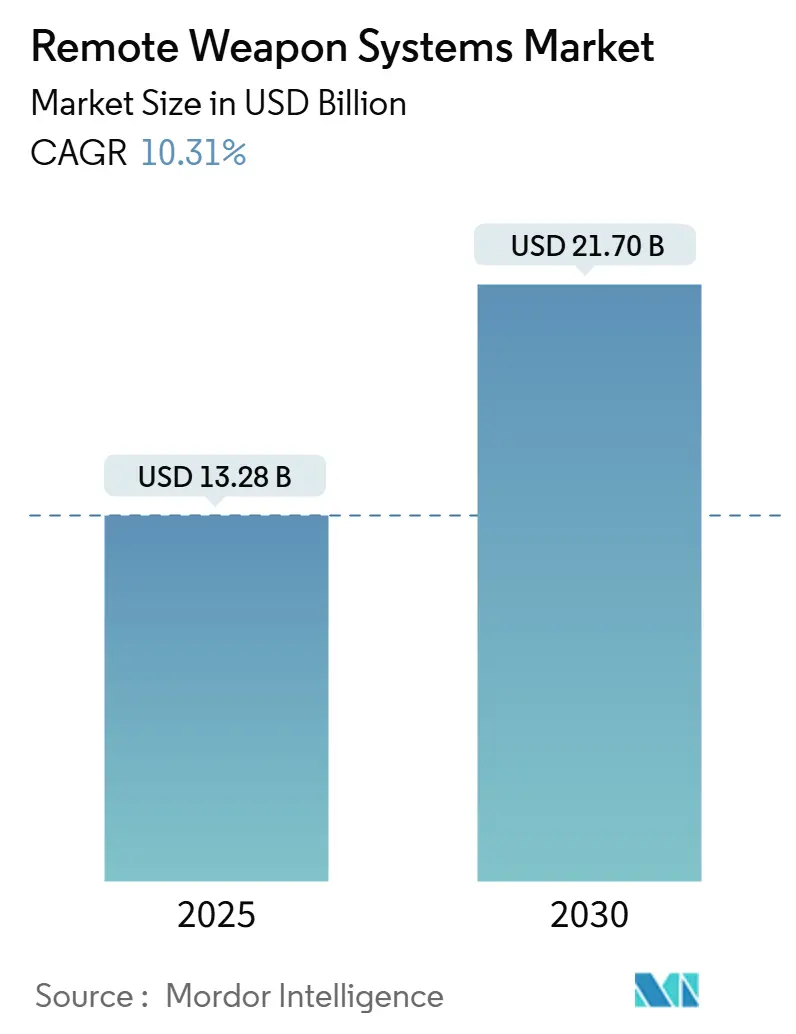

市場概要

リモートウェポンシステム市場は、2025年には132.8億米ドルに達し、2030年までに217.0億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は10.31%と堅調に推移する見込みです。この成長は、防衛近代化プログラムの加速、スタンドオフ交戦ソリューションへの需要の高まり、および自律型火器管制ソフトウェアにおける急速な技術進歩によって牽引されています。陸軍は中口径システムを装甲車両に後付けし続けており、海軍はドローンや小型ボートの脅威に対抗するため、哨戒艇に安定化されたマウントを組み込んでいます。また、国境監視のためにRWSを採用する国土安全保障機関も増えており、従来の軍事ユーザー以外の顧客基盤も拡大しています。人工知能(AI)を搭載した標的認識モジュールは、精度を向上させ、オペレーターの作業負荷を軽減し、次世代型RWSの調達を促進しています。国際的なサプライヤーは、長期サービス契約やオフセット契約を活用して継続的なビジネスを確保していますが、部品不足や輸出管理規則がサプライチェーンに課題をもたらしています。

主要なレポートのポイント

* プラットフォーム別: 陸上システムが2024年のRWS市場シェアの58.23%を占め、2030年まで10.45%のCAGRで成長すると予測されています。

* 兵器タイプ別: 中口径ユニットが2024年の市場シェアの46.75%を確保し、ミサイル統合型ステーションは2025年から2030年にかけて9.23%のCAGRで最も速い成長を記録すると予測されています。

* コンポーネント別: センサーおよびEO/IRスイートが2024年のRWS市場規模の52.34%を占め、兵器および武装は2030年まで9.82%のCAGRで成長を牽引すると見込まれています。

* エンドユーザー別: 軍事顧客が2024年のRWS市場シェアの78.34%を占め、国土安全保障用途は2030年まで9.36%のCAGRで最も急速な増加を示すと予測されています。

* 地域別: 欧州が2024年のRWS市場収益の42.75%を占め、アジア太平洋地域は2030年まで9.12%のCAGRで最も速い地域成長を遂げると予測されています。

グローバルリモートウェポンシステム市場のトレンドと洞察

促進要因

* 無人地上戦闘車両(UGV)の需要急増: 無人地上車両への投資が増加するにつれて、自律型プラットフォーム向けに設計されたモジュール式兵器ステーションの必要性が高まっています。米陸軍のロボット戦闘車両プログラムやNATOの様々な実験プロジェクト、ウクライナでの運用経験は、遠隔操作のUGVが偵察と直接射撃支援を提供し、部隊の危険を最小限に抑える能力を示しています。Milrem Robotics社は2024年にTHeMIS UGVの受注が3桁成長したと報告しており、そのほとんどがパートナー提供のRWSを統合しています。これらの取り組みは、標準化されたインターフェース要件を生み出し、適応性の高いマウントと関連センサー群の量産を加速させています。AIの継続的な改善は、進化する交戦規則に準拠した半自律的な交戦を可能にし、無人コンセプトとさらに連携しています。このトレンドは、軍が調達目標を具体化し、複数の階層で運用部隊を配備するにつれて、中期的な需要を維持すると予想されます。

* IFVおよびOPVにおける中口径RWSへの移行: 世界の調達チームは、軽装甲車両、ドローン、要塞化された陣地を撃破するために、歩兵戦闘車(IFV)および洋上哨戒艇(OPV)向けに20~40mmの武装を好んでいます。ポーランドの7億496万米ドルのZSSW-30砲塔購入は、Borsuk IFVに搭載される予定であり、この転換を象徴しています。海上では、Leonardo社のMARLIN-WSがイタリアの哨戒艦での海上試験を完了し、安定化された艦載マウントの需要を確認しました。中口径弾薬は、ミサイルの物流負担なしに高い殺傷力を提供し、NATOの弾薬互換性に関するSTANAGsと整合しています。多用途な弾薬の種類、装甲貫通能力、コスト優位性の組み合わせが、特に迅速な戦場効果を求めるアップグレードプログラムにおいて、短期的な調達決定を推進しています。

* AI搭載自動追尾火器管制システムの統合: 火器管制コンピューターに組み込まれた人工知能アルゴリズムは、標的の検出、分類、弾道補正を自動化します。ウクライナのWollyのようなシステムは、機械学習を活用して複雑な都市の背景から正当な脅威を識別し、乗員の認知負荷を軽減します。イスラエルベンダーは同様のツールを統合し、ドローンや高速ボートの標的に対する予測的なリード計算を生成しています。AIは人員削減戦略を支援し、初弾命中確率を向上させるため、限られた人員しかいない海軍や国境警備機関にとって魅力的です。しかし、ITARやワッセナーアレンジメントに基づく輸出管理規制は国際販売を複雑にし、サプライヤーは設計サイクル全体でコンプライアンスチェックポイントを設ける必要があります。長期的には、アルゴリズムの性能が成熟し、倫理的使用ガイドラインが明確になるにつれて、AIを豊富に搭載したRWSが新造プラットフォームを支配すると予想されます。

* インド太平洋地域の海軍近代化プログラムの急増: 南シナ海および東シナ海における海上緊張の高まりは、沿岸諸国に360度カバー可能なRWSを装備した洋上哨戒艇の取得を促しています。中国は拡大する沿岸警備隊および海軍の装備に国産マウントを配備しており、インドのProject 17Aステルスフリゲートは技術移転条項の下で外国製システムを統合しています。米国は対外有償軍事援助(FMS)を通じて取得を促進しており、最近では台湾向けに高度な火器管制スイートを承認しました。シンガポール・テクノロジーズ・エンジニアリングは、低視認性ハウジングとデジタル暗視カメラを組み合わせた地域契約に対応するため、生産ラインを拡大しています。地域の防衛予算が増加するにつれて、多領域抑止の概念は、海軍に主要な水上戦闘艦と補助艦艇の両方にネットワーク化されたRWSを組み込むよう促しています。

* 欧州における既存装甲車両の改修プログラム: NATOの防衛支出公約に基づく資金の急増は、装甲車両の改修と海軍哨戒艇の調達を加速させています。

抑制要因

* 低所得地域における高い端末コストが導入を阻害: 20万米ドルから200万米ドルに及ぶ単価は、アフリカ、ラテンアメリカ、および小規模なアジアの軍隊にとって大きな障壁となっています。限られた予算では、高度な火器管制電子機器よりも部隊輸送と維持が優先されます。訓練シミュレーター、保守部品、特殊弾薬を考慮すると、生涯コストはさらに増加し、潜在的な部隊保護の利点があるにもかかわらず、資金不足の機関を躊躇させています。地域のメーカーは簡素化されたバリアントを試みていますが、機能のトレードオフが輸出の魅力を低下させることがよくあります。国際的な助成金や対外軍事融資プログラムは、一部のケースで設備投資を軽減しますが、行政上の遅延や政治的監視が調達サイクルを長期化させています。

* 人材および特殊部品のサプライチェーン不足: 防衛OEMは、半導体、精密ギア、赤外線検出器のリードタイムの長期化に直面しています。2024年には、ミッションクリティカルなチップの平均納期が50週間を超え、在庫コストを押し上げ、出荷の遅延を引き起こしています。熟練した機械工やソフトウェアエンジニアも、商業技術企業がより高い給与で人材を引き抜くため、同様に不足しています。メーカーは、デュアルソーシング、サブアセンブリの垂直統合、職業訓練機関との労働力開発パートナーシップで対応しています。輸出管理チェックは、代替の非米国サプライヤーのオンボーディングをさらに遅らせ、中期的な生産課題を悪化させています。

セグメント分析

* プラットフォーム別: 陸上システムが市場成長を牽引

陸上システムは2024年のリモートウェポンシステム市場シェアの58.23%を占め、NATOの装甲車両アップグレードと新たな無人地上戦闘プログラムによって牽引されています。この分野では、歩兵戦闘車向けRWS市場規模は2030年まで10.45%のCAGRで成長すると推定されています。手動照準のキューポラガンを安定化された砲塔に置き換えることで、生存性が向上し、ネットワーク中心のドクトリンと整合します。対ドローンや軽装甲車両に対する多目的運用を可能にする、対戦車誘導ミサイルと組み合わせられることが多い速射中口径マウントが採用されています。サプライヤーの枠組みは通常、訓練、スペアパーツ、および国内での組み立てをパッケージ化し、オフセット割当を満たすことで、現地産業の参加と政治的合意を強化しています。

海上プラットフォームは、インド太平洋艦隊の拡大によって牽引される2番目に大きな収益源です。哨戒艇、コルベット、揚陸艦は、海況補償と360度カバーを提供する二軸マウントを配備しています。この市場セグメントの広範な採用は、海賊対策、漁業保護、沿岸監視任務に対する抑止力の強化を反映しています。空中統合はニッチですが有望な分野であり、特殊作戦部隊によってヘリコプターのドアガン代替やUCAVポッドが評価されています。軽量ダンパーの使用により機体振動と反動の課題が軽減されるにつれて、このセグメントは全体的な成長に安定した、しかし控えめな貢献をすると予想されます。

* 兵器タイプ別: 中口径システムが市場の進化をリード

中口径砲は2024年のリモートウェポンシステム市場シェアの46.75%を占めました。進行中の紛争は、対ドローン任務におけるプログラム可能な空中炸裂弾と高い銃口エネルギーの価値を強調しています。20~40mm口径に関連するRWS市場規模は、小口径セグメントを上回り、年間9.5%の割合で拡大すると予測されています。オペレーターは、既存の機関砲との弾薬共通性および優れたスタンドオフ殺傷力を調達理由として挙げています。NATOの30mm備蓄との相互運用性も、連合軍展開時の物流チェーンを簡素化します。

現在10%のシェアに過ぎないミサイル統合型ステーションは、多領域殺傷力への需要を反映し、9.23%のCAGRで最も速い成長を記録すると予測されています。軽量同軸ランチャーへの進化により、車両は専用のミサイル砲塔を必要とせずに装甲脅威を無力化できます。小口径オプション(12.7mm以下)は、特に国境警備監視塔向けに、コスト重視の購入者や非軍事機関を引き続き魅了しています。非致死性ペイロードステーションは、特に重要インフラの周辺で、眩惑装置、音響装置、ペッパーボールランチャーを組み合わせることで、成長する国土安全保障のニッチを埋めています。

* コンポーネント別: センサーが技術革新を推進

センサーおよびEO/IRスイートは、標的捕捉と昼夜間交戦における極めて重要な役割により、2024年のコンポーネント収益の52.34%を占めました。高精細熱画像装置、レーザー距離計、低照度カメラは、弾道コンピューターと統合され、ミリ秒単位で射撃ソリューションを計算します。センサーパッケージのRWS市場規模は、非冷却検出器の小型化とコスト削減の進展と並行して、9%の安定した成長から恩恵を受けると予測されています。多スペクトル融合は脅威分類の精度を拡大し、半自律的な交戦規則の前提条件となります。

兵器および武装は、弾薬の多様性、誘導弾統合、および高度な反動軽減への需要によって牽引され、9.82%のCAGRで最も急速に成長しているコンポーネントセグメントです。安定化ユニットはアクティブジャイロと電気機械駆動装置を備え、車両が荒れた地形を走行する際にも標的を維持する能力を維持します。ヒューマンマシンインターフェース(HMI)は、より広範な兵士のデジタル化プログラムと連携し、タッチパネルディスプレイやウェアラブル拡張現実ゴーグルに移行しています。すべてのサブシステムは、環境堅牢性に関するMIL-STD-810および電磁両立性に関するMIL-STD-461を満たす必要があり、開発期間は長くなりますが、クロスプラットフォームの適合性を保証します。

* エンドユーザー別: 軍事用途が市場を支配

軍事機関は、部隊保護の義務とネットワーク化された殺傷力への教義的転換によって牽引され、2024年のリモートウェポンシステム市場シェアの78.34%を占めました。東欧、中東、インド太平洋地域における高頻度作戦は、陸軍と海軍に射撃プラットフォームの迅速な近代化を促しています。モジュール型RWSの標準化は、メンテナンスを簡素化し、迅速な技術導入を可能にし、艦隊全体のプラットフォーム共通性を確保します。RWS業界はまた、ターンキーの国内サポートに対する軍事的な嗜好を見ており、協力的な製造取引を刺激しています。

国土安全保障および法執行機関の顧客は、9.36%のCAGRで最も速い成長を示しています。国境警備機関は、密輸を阻止するために監視塔や高速迎撃艇にRWSを統合しており、重要インフラ事業者は非致死性バリアントを採用しています。調達基準は軍事セグメントとは異なり、低反動、簡素化されたユーザー訓練、および国内の交戦規則への準拠を重視しています。サプライヤーは、商用オフザシェルフアーキテクチャ、リモートオペレーターコンソール、およびスケーラブルな殺傷力モジュールで対応し、対応可能な需要を拡大しています。

地域分析

* 欧州: 2024年のリモートウェポンシステム市場で42.75%の収益シェアを占め、市場をリードしました。NATOの防衛支出公約に基づく資金の急増は、装甲車両の改修と海軍哨戒艇の調達を加速させています。ドイツのPumaプログラムやベルギーのJaguarプログラムは多国間調達の相乗効果を強調し、ポーランドのZSSW-30契約は東欧のサプライチェーンを再構築しています。地域のメーカーは、研究開発と合弁工場を補助する輸出信用機関や欧州防衛基金の助成金から恩恵を受けています。堅牢なアフターサービスネットワーク、集中型訓練センター、共有弾薬備蓄は、長期的な顧客囲い込みを強化しています。

* アジア太平洋: 2030年まで9.12%のCAGRで最も高い成長率を示しました。海上紛争、潜水艦の拡散、ドローンの侵入は、地域の艦隊に安定化された兵器マウントの採用を促しています。インドネシアとインドにおける国内生産義務は、技術移転協定を奨励し、性能基準を犠牲にすることなく現地コンテンツを増幅させています。中国の量産需要は、光電センサーアレイの規模の経済を支え、欧米のサプライヤーに価格圧力をかけています。しかし、米国の対外有償軍事援助(FMS)経路は、台湾、韓国、フィリピンにおける影響力を維持し、市場のダイナミクスを均衡させています。

* 北米: 米国の近代化プログラムにより、戦略的なハブであり続けています。海兵隊の水陸両用戦闘車両および陸軍のロボット戦闘車両イニシアチブは、AI対応砲塔と共通制御ステーションを必要としています。カナダの装甲支援車両のアップグレードは、追加的な需要を生み出していますが、輸出管理の制約により、生産は主に同盟国の顧客に向けられています。中東は、国境警備の必要性と対UAS要件によって選択的な調達を記録しており、アフリカとラテンアメリカは、新たな違法取引の課題があるにもかかわらず、コスト制約を受けています。

競合状況

リモートウェポンシステム市場は中程度の統合度を特徴とし、上位プレイヤーがかなりのシェアを占めています。Kongsberg Gruppen、Elbit Systems、Rafael Advanced Defense Systemsは、数十年にわたるユーザーとの関係と独自のセンサー融合技術を通じて、リーダーシップの地位を確立しています。最近の製品発表サイクルでは、AI駆動の標的認識、モジュール式ミサイルアダプター、次世代安定化技術が導入され、競争上の差別化を維持しています。RTXやLeonardoを含む航空宇宙コングロマリットは買収を通じて参入しており、Singapore Technologies Engineeringはコスト競争力のある製造を活用して、価格に敏感なアジアのプログラムに浸透しています。

自動弾道ソリューションおよび反動減衰メカニズムに関する特許取得済みアルゴリズムは、技術的な参入障壁を拡大しています。輸出ライセンスポートフォリオとコンプライアンスインフラは、新たなサプライヤーが多地域入札に対応するための承認の広範さを欠いているため、さらなる参入障壁となっています。しかし、EOS Defense Systemsのようなニッチプレイヤーは、遠征部隊向けに最適化された対ドローンバリアントを通じてシェアを獲得しており、Hanwha Systemsは防衛産業の自立政策の下で韓国国内のプログラムを獲得しています。戦略的提携、オフセットパートナーシップ、共同生産契約は、現地化規則を満たし、政治的リスクを軽減するための好ましい戦術であり続けています。

サプライチェーンの脆弱性は、半導体不足や特殊合金の遅延が納期を脅かすため、競争戦略を形成しています。大手企業は、契約上の性能を維持するために、デュアルソーシング、部品の備蓄、垂直統合を採用しています。デジタルツインソフトウェアは、メンテナンス訓練サイクルを加速させ、25年に及ぶ製品ライフサイクル全体での予測的なライフサイクルサポート提供を支え、顧客の定着性を高めています。AI中心のスタートアップがプラットフォームOEMと提携し、ソフトウェアとハードウェアの価値創造の境界がさらに曖昧になるにつれて、競争の激化が予想されます。

リモートウェポンシステム業界の主要プレイヤー

* Rheinmetall AG

* Kongsberg Gruppen ASA

* Elbit Systems Ltd.

* Rafael Advanced Defense Systems Ltd.

* ASELSAN

最近の業界動向

* 2025年10月: ノルウェーに拠点を置くKongsberg Defence & Aerospaceは、米陸軍との提携を発表し、陸軍のCommon Remotely Operated Weapon Station (CROWS) プログラムで提供される数千台のRWSに、対無人航空機システム (C-UAS) 機能を統合する予定です。

* 2025年2月: EOSは、アブダビで開催されたIDEX 2025で最新のRWSであるR500を発表しました。R500は、EOSの既存ポートフォリオである小型のR400およびSlinger、大型のR600およびR800システムを拡張するものです。

* 2023年4月: EOS Defence Systemsは、ウクライナに最大50基のRWSと弾薬、スペアパーツ、関連サービスを供給する2番目の条件付き契約を獲得しました。この契約は最大4100万米ドルと評価され、2024年までにウクライナへのRWSの納入を義務付けています。これは、2023年4月に発表された、最大100基のEOS RWSユニット(最大8000万米ドル相当)の以前の契約に続くものです。

本レポートは、リモートウェポンシステム(RWS)、別名リモート制御ウェポンステーション(RCWS)市場に関する詳細な分析を提供しています。RWSは、遠隔操作される火器システムであり、発射および関連する制御システムを備えています。本調査では、地上戦闘車両、海上および航空ベースの戦闘プラットフォームに搭載されるRWS、ならびに固定地上サイトに設置されるRWSを対象としています。市場はプラットフォーム(陸上、海上、航空)、兵器の種類、コンポーネント、エンドユーザー、および地域別にセグメント化され、市場規模と予測は金額(USD)で示されています。

RWS市場は、2025年から2030年にかけて年平均成長率(CAGR)10.31%で成長し、2030年には217億ドルに達すると予測されています。2024年の収益では、陸上システムが58.23%を占め、装甲車両の改修プログラムや無人地上車両(UGV)プログラムがその成長を牽引しています。

市場の成長を促進する主な要因としては、無人地上戦闘車両への需要の急増、歩兵戦闘車(IFV)や哨戒艦(OPV)における中口径(20-40mm)RWSへの移行、AI対応の自動追尾射撃管制スイートの統合が挙げられます。また、インド太平洋地域における海軍近代化プログラムの活発化、欧州における既存の装甲車両フリートの改修プログラム、およびUAV搭載RWSを可能にする小型センサーの進化も重要な推進力となっています。

一方で、市場の成長を抑制する要因としては、高額な端末コストが低所得地域での導入を妨げていること、および専門人材や特殊部品のサプライチェーン不足が挙げられます。これらの課題が、RWSの普及を阻害する可能性があります。

兵器の種類別では、中口径(20-40mm)ステーションが調達において優位性を増しています。これは、ドローンや軽装甲に対する高い殺傷能力を持ちながら、ミサイルソリューションと比較して費用対効果が高いことに起因します。AI対応の射撃管制スイートは、標的検出と弾道計算を自動化し、初弾命中率の向上と乗員の作業負荷軽減に貢献しています。地域別では、アジア太平洋地域が海軍近代化イニシアチブにより、2030年まで9.12%という最も高いCAGRで成長すると見込まれています。

競争環境においては、Kongsberg Gruppen ASA、Elbit Systems Ltd.、Rafael Advanced Defense Systems Ltd.、RTX Corporation、Saab AB、Leonardo S.p.A、ASELSAN、BAE Systems plc、Rheinmetall AGなど、多数の主要企業が市場に参入しています。これらの企業は、市場集中度、戦略的動向、市場シェア分析、および各社のプロファイルを通じて詳細に評価されています。

RWS市場は、技術革新と防衛ニーズの変化に牽引され、今後も堅調な成長が期待されます。特に、無人化、AIの活用、および特定の地域での近代化プログラムが、市場の機会を創出していくでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリーと主要な調査結果

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 無人地上戦闘車両の需要急増

- 4.2.2 IFVおよびOPVにおける中口径(20-40mm)RWSへの移行

- 4.2.3 AI対応自動追尾射撃管制システムの統合

- 4.2.4 インド太平洋海軍近代化プログラムの急増

- 4.2.5 欧州における旧式装甲車両群の改修プログラム

- 4.2.6 UAV搭載RWSを可能にする小型センサー

-

4.3 市場の阻害要因

- 4.3.1 宇宙デブリ衝突リスクの増大とより厳格な廃棄規則

- 4.3.2 地上5G/6G既存事業者との周波数共有の競合

- 4.3.3 高額な端末コストが低所得地域での導入を妨げる

- 4.3.4 人材および特殊部品サプライチェーンの不足

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 プラットフォーム別

- 5.1.1 陸上

- 5.1.1.1 装甲戦闘車両

- 5.1.1.2 自律型/UGVプラットフォーム

- 5.1.1.3 固定地上サイト

- 5.1.2 海上

- 5.1.2.1 哨戒艦およびOPV

- 5.1.2.2 コルベットおよびフリゲート

- 5.1.3 空中

- 5.1.3.1 ヘリコプター

- 5.1.3.2 固定翼機

- 5.1.3.3 UAV/UCAV

-

5.2 兵器タイプ別

- 5.2.1 小口径 (≤12.7 mm)

- 5.2.2 中口径 (20–40 mm)

- 5.2.3 ミサイル統合ステーション

- 5.2.4 非致死性ペイロード

-

5.3 コンポーネント別

- 5.3.1 センサーおよびEO/IRスイート

- 5.3.2 兵器および武装

- 5.3.3 ヒューマンマシンインターフェース (HMI)

- 5.3.4 射撃管制および弾道計算機

- 5.3.5 安定化ユニット

-

5.4 エンドユーザー別

- 5.4.1 軍事

- 5.4.2 国土安全保障

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 ロシア

- 5.5.3.5 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Kongsberg Gruppen ASA

- 6.4.2 Elbit Systems Ltd.

- 6.4.3 Rafael Advanced Defense Systems Ltd.

- 6.4.4 RTX Corporation

- 6.4.5 Saab AB

- 6.4.6 Leonardo S.p.A

- 6.4.7 Electro Optic Systems (EOS)

- 6.4.8 ASELSAN

- 6.4.9 General Dynamics Corporation

- 6.4.10 BAE Systems plc

- 6.4.11 Thales Group

- 6.4.12 FN Browning Group

- 6.4.13 Rheinmetall AG

- 6.4.14 Hanwha Systems Co., Ltd.

- 6.4.15 Singapore Technologies Engineering Ltd.

- 6.4.16 Moog Inc.

- 6.4.17 IAI

- 6.4.18 KNDS N.V.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

リモートウェポンシステム(RWS)は、遠隔操作によって兵器を制御し、目標に対して射撃を行うためのシステムでございます。これは、オペレーターが車両の内部や安全な距離から、外部に搭載された機関銃、自動擲弾発射器、対戦車ミサイルなどの兵器を操作することを可能にします。RWSの主要な目的は、オペレーターの安全性を大幅に向上させるとともに、車両の防御力を維持しつつ、高い精度で目標を捕捉・交戦する能力を提供することにあります。一般的に、RWSは兵器本体、昼夜間カメラや熱画像装置、レーザー測距儀などのセンサー群、そしてこれらを統合的に制御する操作盤やディスプレイから構成されており、高度な安定化技術により、移動中でも正確な射撃を可能にしています。

RWSには、搭載される兵器の種類やプラットフォームに応じて様々なタイプが存在いたします。兵器の種類による分類では、まず軽機関銃(5.56mm、7.62mmなど)を搭載する「軽RWS」があり、主に軽装甲車両や哨戒艇などに用いられます。次に、重機関銃(12.7mm、.50口径など)や自動擲弾発射器(40mm)を搭載する「中RWS」があり、装甲兵員輸送車(APC)や歩兵戦闘車(IFV)、主力戦車の副武装として広く採用されています。さらに、機関砲(20mm、25mm、30mmなど)や対戦車ミサイルを搭載する「重RWS」も存在し、より強力な火力が必要なIFVや特殊車両に搭載されます。プラットフォームによる分類では、最も一般的な「車両搭載型RWS」のほか、哨戒艦艇やフリゲート艦などに搭載される「艦艇搭載型RWS」、基地防衛や国境警備のための「固定型RWS」などがございます。また、無人地上車両(UGV)や無人水上艇(USV)に搭載されるタイプも増えており、無人システムとの連携が強化されています。

RWSの用途は多岐にわたりますが、主に軍事および治安維持の分野で活用されています。軍事用途では、主力戦車の副武装として、また装甲兵員輸送車や歩兵戦闘車の主武装または副武装として、乗員の安全を確保しつつ火力支援を行うために不可欠な存在です。MRAP(耐地雷・伏撃防護車両)やその他の戦術車両にも搭載され、都市部での戦闘や非対称戦において、乗員を危険に晒すことなく周囲を警戒し、必要に応じて交戦する能力を提供します。海軍では、哨戒艇や大型艦艇に搭載され、海賊対策、テロ対策、沿岸警備、自衛などの任務において、迅速かつ正確な対応を可能にします。さらに、国境警備や重要施設の防衛においても、遠隔監視と火力投射を組み合わせることで、広範囲の警戒と即応性を実現しています。無人システムへの搭載は、危険な偵察任務や戦闘任務において、人間の介入なしに目標を排除する可能性を秘めていますが、倫理的な議論も伴います。

RWSの性能を支える関連技術は多岐にわたります。まず、車両の揺れや振動の中でも目標を正確に捉え、射撃を可能にする「安定化システム」は、ジャイロスコープや加速度センサー、高度な制御アルゴリズムによって実現されています。次に、昼夜を問わず目標を識別し、距離を測定するための「センサー技術」が重要であり、高解像度カメラ、熱画像装置、レーザー測距儀などが組み合わされます。オペレーターが直感的にシステムを操作するための「ヒューマン・マシン・インターフェース(HMI)」も不可欠で、エルゴノミクスに基づいたジョイスティックやタッチパネル、クリアなディスプレイが用いられます。また、システムとオペレーター間の安全で低遅延な「通信システム」も重要であり、有線または無線によるセキュアなデータリンクが確立されます。さらに、モーターやセンサー、電子機器に安定した電力を供給する「電源管理技術」や、軽量かつ堅牢な素材を用いる「材料科学」も、RWSの信頼性と耐久性を高める上で欠かせません。将来的には、人工知能(AI)や機械学習(ML)が、目標認識、脅威評価、予測追跡などの分野でRWSの能力をさらに向上させると期待されています。

RWS市場は、近年急速な成長を遂げており、その背景にはいくつかの要因がございます。最も大きな要因は、兵士の保護と安全性の向上に対する世界的な要求の高まりです。RWSは、オペレーターを装甲車両の内部に留めることで、小火器による攻撃やIED(即席爆発装置)の脅威から保護します。また、非対称戦や都市部での戦闘が増加する中で、精密かつ制御された火力が必要とされており、RWSは誤射のリスクを低減しつつ、効果的な交戦を可能にします。多くの国が軍の近代化を進めており、既存の車両フリートにRWSを導入したり、新型車両に標準装備したりする動きが活発です。さらに、無人地上車両(UGV)や無人水上艇(USV)といった無人システムの開発と配備が進むにつれて、これらのプラットフォームに搭載されるRWSの需要も増加しています。コングスバーグ(プロテクターRWS)、ラファエル(サムソンRWS)、EOS、FNハースタル、BAEシステムズ、ラインメタルといった主要メーカーが市場を牽引しており、北米、欧州、アジア太平洋地域、中東など、地政学的な緊張や防衛費の増加が見られる地域で特に高い需要が見られます。

将来のRWSは、さらなる技術革新と運用思想の変化によって進化していくと予測されます。最も注目されるのは「自律性の向上」です。完全に自律的な致死性兵器システム(LAWS)については倫理的な議論が続いていますが、目標の自動認識、追跡、脅威の優先順位付けといった半自律的な機能は、オペレーターの負担を軽減し、反応速度を向上させるために広く導入されるでしょう。最終的な交戦判断は人間が行う「ヒューマン・イン・ザ・ループ」が引き続き主流となると考えられます。また、AIや機械学習の統合により、より迅速な目標捕捉、状況認識の向上、さらには予知保全といった機能が実現されるでしょう。システムの「小型化とモジュール化」も進み、より多様なプラットフォームへの搭載が可能になり、兵器の交換も容易になります。複数のセンサーからの情報を統合する「センサーフュージョン」技術は、目標の検出と識別の精度を飛躍的に向上させます。ドローンなどの小型無人機脅威に対抗するため、RWSに指向性エネルギー兵器やジャマー、小型迎撃ミサイルといった「対UAV能力」が組み込まれる可能性もございます。さらに、戦場管理システムとのシームレスな連携により、RWSはより広範なネットワーク中心の戦いの一部となり、共有された目標データに基づく協調的な交戦が可能になるでしょう。非致死性兵器の統合や、サイバーセキュリティ対策の強化も、今後のRWS開発における重要な側面となります。