リモートワークプレイスサービス市場規模・シェア分析-成長動向と予測 (2025年~2030年)

リモートワークプレイスサービス市場レポートは、業界をコンポーネント(ソリューションとサービス)、組織規模(大企業、中小企業(SME))、展開形態(クラウド、オンプレミス、ハイブリッド)、エンドユーザー産業(IT・通信、銀行・金融サービス・保険(BFSI)、ヘルスケア・ライフサイエンス、小売・Eコマースなど)、および地域に分類します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

リモートワークプレイスサービス市場の概要

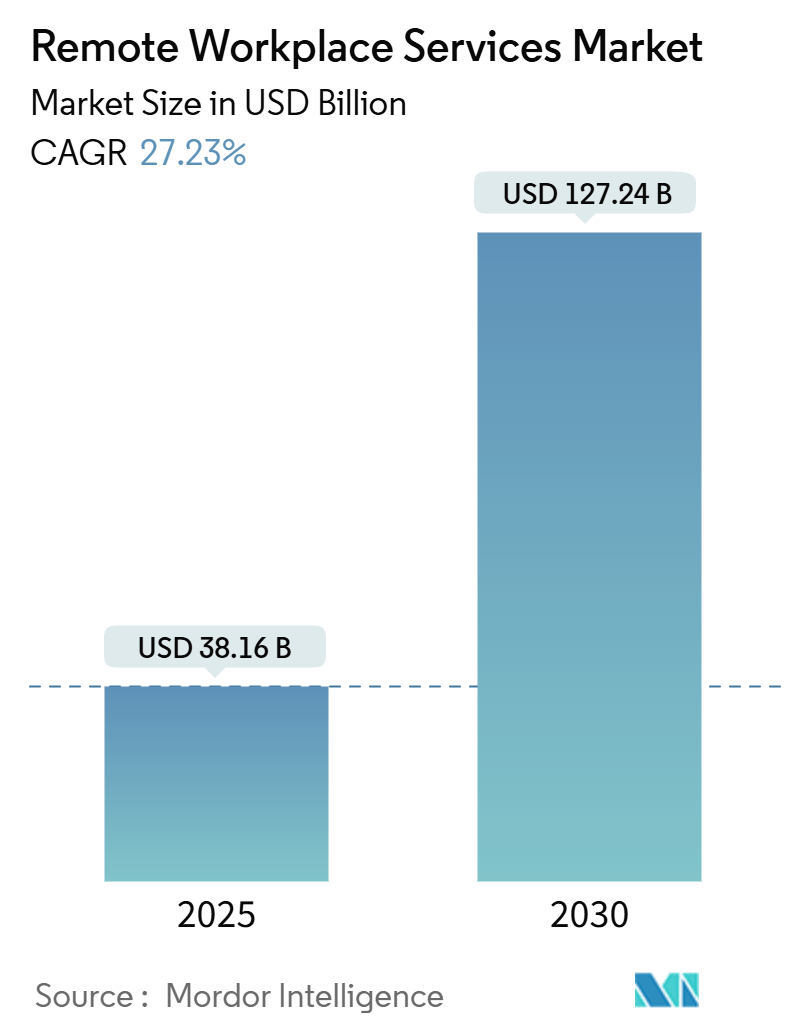

リモートワークプレイスサービス市場は、2025年には381.6億米ドルに達し、2030年には1,272.4億米ドルに成長すると予測されており、2025年から2030年までの年間平均成長率(CAGR)は27.23%に上ります。これは、企業が分散型ワークモデルへと構造的に移行していることを示しています。クラウドベースのコラボレーションスイート、統合エンドポイント管理(UEM)、仮想デスクトップインフラストラクチャ(VDI)への投資が強化され、場所にとらわれない生産性の技術的基盤が提供されています。生成AI機能がコミュニケーションツールやサービス管理ツールに組み込まれることで、自動化とパーソナライゼーションに対するユーザーの期待が高まり、リフレッシュサイクルが加速しています。同時に、取締役会が侵害対策を重視するにつれて、ゼロトラストのロードマップが急速に拡大し、セキュリティとワークプレイスを組み合わせた取引が推進されています。さらに、ハイブリッドワークの義務化により、オフィスハブの活性化とリモート機能という二重のインフラ需要が生まれ、プラットフォームへの継続的な支出とマネージドサービスのアウトソーシングの勢いを支えています。

市場セグメンテーション

本レポートでは、リモートワークプレイスサービス市場を以下の要素でセグメント化しています。

* コンポーネント: ソリューション、サービス

* 組織規模: 大企業、中小企業(SME)

* 展開: クラウド、オンプレミス、ハイブリッド

* エンドユーザー産業: IT・通信、銀行・金融サービス・保険(BFSI)、ヘルスケア・ライフサイエンス、小売・Eコマースなど

* 地域

主要なレポートのポイント

* コンポーネント別: 2024年にはソリューションが収益シェアの62.3%を占めましたが、サービスは2030年までに16.8%のCAGRで拡大すると予測されています。

* 展開別: 2024年にはクラウドがリモートワークプレイスサービス市場シェアの63.8%を占め、2030年までに19.3%のCAGRで成長すると見込まれています。

* 組織規模別: 2024年には大企業が71.06%のシェアを占めましたが、中小企業は同期間に12.1%のCAGRを記録すると予測されています。

* エンドユーザー産業別: 2024年にはIT・通信がリモートワークプレイスサービス市場規模の27.6%を占め、ヘルスケアは2030年までに18.47%のCAGRで成長すると予測されています。

* 地域別: 2024年には北米が37.9%のシェアで市場をリードしましたが、アジア太平洋地域は2030年までに22.40%のCAGRで最も急速に成長すると予測されています。

市場のトレンドと洞察(推進要因)

1. ハイブリッドおよび柔軟なワークポリシーの急増:

Fortune 500企業全体でハイブリッドモデルが普及し、クラウドファースト、モバイルファーストのスタックへの調達が再構築されています。これにより、グローバル規模での非同期コラボレーションが可能になります。Microsoftの2025年ワークトレンドインデックスによると、会議の30%が複数のタイムゾーンにまたがっており、常に利用可能で低遅延のツールに対するインフラの期待が高まっています。企業は、プレゼンス分析とプライバシー管理のバランスを取る統合エンドポイント管理およびクロスプラットフォームビデオソリューションを優先しています。オフィススペースはコラボレーションハブへと変化していますが、物理的な合理化が支出を抑制するわけではなく、むしろ組織は文化と柔軟性を維持するために二重の環境に資金を供給しています。この二重性が、オンサイトとリモートのコンテキスト間でのシームレスなローミングを求める購買者のニーズを推進し、リモートワークプレイスサービス市場を活性化させています。

2. デジタル従業員エクスペリエンスプラットフォームへの注目の高まり:

取締役会は、生産性と定着率の指標をデジタルエクスペリエンスの質とますます結びつけています。統合されたワークプレイススイートには、感情分析、ワークフローオーケストレーション、コンテキストに応じたガイダンスを提供するAIチャットボットが組み込まれており、受動的なITサポートを能動的なエクスペリエンスキュレーションへと変えています。Deloitteは、パーソナライズされたワークジャーニーが人材獲得における主要な差別化要因になると予測しており、コミュニケーション、学習、サービス提供のための単一のプラットフォームへの統合を促しています。早期導入企業は、チケット量とオンボーディング時間の測定可能な削減を報告しており、追加予算サイクルを可能にするROIの物語を強化しています。モバイル普及率の高いAPAC地域では、エクスペリエンスプラットフォームが最前線の管理ツールとしても機能し、対象となる需要を拡大しています。

3. マネージドワークプレイスアウトソーシングによるコスト最適化:

マネージドワークプレイスアウトソーシングは、設備投資を予測可能な運用コストに転換し、継続的なスキル不足によってそのメリットが増幅されます。Technology Services Industry Associationは、労働ベースの請求から、稼働時間、ユーザー満足度、セキュリティ体制を報酬とする成果連動型契約への移行を指摘しています。プロバイダーは、自動化、AIエージェント、グローバルデリバリーセンターを活用して、より低い限界費用でサポートを拡大し、効率化の恩恵をクライアントに還元しています。中小企業は、深い内部リソースなしでエンタープライズグレードのセキュリティとコンプライアンスを実現する道筋を認識しており、歴史的に大企業が支配していた領域を超えて導入が促進されています。サブスクリプションバンドルが成熟するにつれて、複数年契約はロードマップの共同イノベーションを固定し、サービスパートナーをクライアントのエコシステムに深く組み込み、リモートワークプレイスサービス市場を押し上げています。

4. 大企業が求めるESG関連のリモートワークソリューション:

EUおよびSECの開示規則が迫る中、持続可能性指標がテクノロジー選択に組み込まれ、炭素排出量を考慮したワークロード配置や通勤オフセットダッシュボードが標準機能となっています。Gartnerは、2027年までにデジタルワークプレイスリーダーの80%がESGツールを統合すると予測しており、2024年の単一桁の普及率から大幅に増加します。エネルギー効率の高い地域をマッピングし、電力状態の最適化を自動化するクラウドプラットフォームは、クライアントがスコープ3排出量削減を定量化するのに役立ちます。社会的側面も重要性を増しており、アクセシブルなデザインと分散型採用は労働力の多様性を広げます。認定されたグリーンホスティング、自動レポート、従業員のウェルビーイング分析をパッケージ化したベンダーは、企業のRFPで競争優位性を確保し、ESGを持続的な需要ベクトルとして確立しています。

市場のトレンドと洞察(抑制要因)

1. サイバーセキュリティおよびデータ侵害リスクの増大:

リモートエンドポイントの増加は攻撃対象領域を広げ、企業はゼロトラスト、ID中心の制御に資金を投入せざるを得なくなり、広範な展開を遅らせる可能性があります。特に、データレジデンシー要件がアーキテクチャの複雑さを増す管轄区域で事業を展開するヘルスケアおよび金融機関にとって、規制当局の監視が強化されています。継続的な監視、マイクロセグメンテーション、デバイスの姿勢チェックは、ベースラインコストとスキル要件を引き上げ、予算に制約のある購買者の意思決定を遅らせています。侵害の公表は、経営幹部のリスク回避意識をさらに高め、パイロットの強化後にのみ規模を拡大する段階的な展開を引き起こしています。組み込みセキュリティ、暗号化されたVDIストリーム、自動化されたコンプライアンスレポートに取り組むベンダーは、この足かせを軽減しますが、この抑制要因はリモートワークプレイスサービス市場の拡大にとって依然として重要です。

2. 初期の変革および統合コスト:

包括的なリモートワークプレイスの近代化には、ネットワークアップグレード、ID再構築、変更管理プログラムへの投資が必要です。レガシーのERP、HR、財務システムは、カスタムAPIコネクタを必要とすることが多く、実装期間を延長し、プロフェッショナルサービスへの支出を増加させます。中小企業は、魅力的な回収期間にもかかわらず、内部キャッシュフローの圧力により多額の一時的な支出が制限されるため、深刻な資金調達の課題に直面しています。多国籍企業にとっても、グローバル展開は事業部門、現地の労働規則、言語バリアを調整する必要があり、複雑さを増しています。これらの現実が販売サイクルを長期化させ、短期的な成長を抑制しますが、成熟したテンプレートとアクセラレータが徐々に障壁を低減しています。

セグメント分析

1. コンポーネント別: ソリューションの優位性にもかかわらずサービスが加速

2024年にはソリューションがリモートワークプレイスサービス市場規模の62.3%を占め、エンドポイント管理、コラボレーションスイート、仮想デスクトップに対する根強い需要を反映しています。しかし、サービスセグメントは2030年までに16.8%のCAGRで成長すると予測されており、設備投資の集中をサブスクリプションの柔軟性に置き換えるマネージドアウトソーシングモデルへの明確な転換を示しています。迅速なゼロトラストの導入とAIの有効化を求める企業は、デバイス管理、サービスデスク、セキュリティ監視を統合するマルチタワーのマネージド契約をますます締結しています。コンサルティング、評価、変更管理のエンゲージメントは、組織がプラットフォームのロードマップを評価する際に初期予算を獲得します。マネージドワークプレイスサービスは、エクスペリエンススコアに連動したサービスレベルコミットメントを通じて勢いを増しており、プロバイダーはインシデント発生を未然に防ぐAIエージェントを組み込むよう促されています。インストールベースの成長に伴い、サポートおよびメンテナンスの収益が増加し、高利益のアニュイティを確保しています。ユーザーの習熟度がエクスペリエンス指標に直接影響するため、トレーニング投資も増加し、リモートワークプレイスサービス市場を拡大する好循環を維持しています。

2. 組織規模別: 中小企業が導入加速を牽引

大企業は、包括的なグローバル事業と高度なセキュリティおよびガバナンスを必要とする規制上の義務により、2024年にリモートワークプレイスサービス市場の71.06%のシェアを維持しました。その規模は、マルチクラウドVDIファーム、統合ITSMプラットフォーム、エクスペリエンス分析への継続的な支出を保証しています。しかし、中小企業(SME)は2030年までに12.1%のCAGRを達成すると予測されており、基盤となる複雑さを隠すクラウドSaaSバンドルを通じて成熟度のギャップを埋めています。低い参入コスト、消費ベースの課金、垂直統合されたテンプレートにより、中小企業は重いオンプレミススタックを回避できます。マネージドサービスプロバイダーは、ID、コラボレーション、エンドポイントセキュリティを組み込んだパッケージ化された「オフィス・イン・ア・ボックス」サービスで対応しています。現在、中小企業がオンボーディング時間を半分に短縮し、デバイスのダウンタイムを半減させた事例が報告されており、導入意図を強化しています。この民主化は、数少ない大口顧客からより広範な顧客ベースへと収益を多様化させ、リモートワークプレイスサービス市場全体を拡大しています。

3. 展開別: クラウドの優位性が加速

クラウド展開は2024年にリモートワークプレイスサービス市場シェアの63.8%を占め、19.3%のCAGRで推移しており、SaaS、DaaS、ブラウザベースのアプリケーションが規模を拡大する最速の経路であるというコンセンサスを裏付けています。弾力的なコンピューティングとグローバルPOPネットワークは、遅延に敏感なアプリケーションをサポートし、消費ベースの価格設定はコストを使用パターンと一致させます。オンプレミス環境は、公共部門や高度に規制されたワークフローにおけるデータ主権のコミットメントにとって依然として重要です。したがって、ハイブリッドトポロジーは存続し、機密性の高いワークロードはプライベートクラウドに固定され、コラボレーション層はパブリックリージョンにバーストされます。マルチクラウド戦略はロックインを軽減し、支出を最適化します。プロバイダー間でポリシー伝播を簡素化するツールチェーンは、ますます取引にバンドルされています。その結果、クラウドが優勢であるものの、相互運用性がアーキテクチャの決定を左右する流動的な展開の連続性が生まれ、リモートワークプレイスサービス市場全体の需要を押し上げています。

4. エンドユーザー産業別: ヘルスケアの変革が加速

IT・通信は、固有のデジタル知識と高度なオーケストレーションを必要とする広範なエンドポイント環境の恩恵を受け、2024年にリモートワークプレイスサービス市場規模に27.6%と最大の貢献をしました。金融機関がコンプライアンスと安全な顧客エンゲージメントの要請によりそれに続いています。しかし、ヘルスケアは、遠隔医療、遠隔患者モニタリング、分散型臨床文書化が資金を獲得するにつれて、2030年までに18.47%のCAGRで最も急速な進歩を遂げると予測されています。仮想デスクトップインフラストラクチャは患者記録を保護しながら、臨床医が施設間を移動できるようにします。AI支援の転写と診断は、このセクターが統合されたデジタルワークプレイススタックを求める意欲をさらに示しています。臨床医の満足度向上と管理負担の軽減を報告する成功したパイロットは、段階的な投資を検証し、新たな資本をリモートワークプレイスサービス市場に投入しています。

地域分析

1. 北米:

2024年にはリモートワークプレイスサービス市場の37.9%を占め、成熟した5Gカバレッジ、クラウドハイパースケーラーの可用性ゾーン、そして長期的な運用規範としてのハイブリッドワークへの取締役会レベルのコミットメントに支えられています。米国企業はAIを組み込んだコラボレーションの導入をリードし、カナダの公共部門の近代化助成金は国境を越えたマネージドサービス契約を加速させています。メキシコのマキラドーラサプライチェーンは、分散型エンジニアリングおよびサポートチームへの依存度を高めており、地域的な範囲を広げています。

2. アジア太平洋:

2030年までに22.40%のCAGRを記録すると予測されており、最も急速に成長している地域です。光ファイバーおよび5Gネットワークへの大規模な投資は、シンガポールのAIクラウドテイクオフプログラムのような政府のインセンティブと交差しており、AIワークプレイスパイロットのために企業あたり最大50万シンガポールドルを提供しています。中国とインドは、広大な労働力と急増するクラウドデータセンターのフットプリントを通じてボリュームを支えています。オーストラリアの金融サービスにおける運用レジリエンスの義務化も安全な仮想デスクトップの導入を促進し、東南アジアの中小企業はモバイルファーストのSaaSバンドルを通じてレガシーインフラを飛び越えています。

3. ヨーロッパ:

ESG中心の調達と厳格なデータ保護法により、地域クラウドノードと暗号化されたエンドポイントソリューションが奨励され、着実な拡大を維持しています。北欧諸国政府はリモート対応の公共行政をモデル化し、文化的受容を強化しています。ドイツの中小企業は、熟練労働者不足を緩和するためにハイブリッドプラットフォームに投資しており、フランスの「接続を切る権利」に関する規制は、残業リスクを監視する分析モジュールを形成しています。これらの要因が総合的に、より厳格な主権データ要件にもかかわらずヨーロッパの貢献を維持し、リモートワークプレイスサービス市場内でのバランスの取れた成長を保証しています。

競争環境

競争分野は中程度の統合を示しており、プラットフォームリーダーはインフラストラクチャ、セキュリティ、エクスペリエンス層を統合してシェアを守り、スイッチング障壁を高めています。MicrosoftとCitrixは、16.5億米ドルのAzureコミットメントを通じて連携を深め、Citrixを優先的なエンタープライズDaaSパートナーとして位置づけています。このような取引は、規模の経済と共同ロードマップの加速を融合させ、リスク回避的なCIOにアピールするエンドツーエンドのスタックを生み出しています。

ハイパースケーラーはエコシステムのレバレッジを活用しており、AWSはシステムインテグレーターとの提携を育成して2,500億米ドルのサービスプールに到達しています。Accenture、Tata Consultancy、DXCはソリューションブループリントに共同投資し、迅速な顧客オンボーディングとAWSテナンシーの強化を確実にしています。一方、専門の新規参入企業は、ペインポイントのニッチに焦点を当てています。Atomicworkは、AI中心のサービス管理ハブを構築するために1,400万米ドルを調達し、使いやすさとエージェントによる自動化で既存企業に挑戦しています。

戦略的M&Aは能力の集約を加速させています。NTT DATAによるNiveusの買収は、1,000人のGoogle Cloudエンジニアを追加し、マルチクラウドデリバリーの深さを強化しています。WorkdayのAgent Partner Networkは、ISVがAIエージェントをワークフォースプラットフォームに組み込むマーケットプレイスを公式化し、人間と機械の役割が共通のHRポリシーの下で管理される未来を示唆しています。最終的に、競争優位性は、統合されたAI、設計によるゼロトラスト、および実証可能なビジネス成果に集約され、これらの要因がリモートワークプレイスサービス市場全体を拡大しています。

リモートワークプレイスサービス業界の主要企業

* Atos Group

* IBM Corporation

* DXC Technology Company

* Hewlett Packard Enterprise Company

* Accenture plc

最近の業界動向

* 2025年6月: Workdayは、AIエージェントをワークフォースプラットフォームに統合可能にするAI Agent Partner NetworkとAgent Gatewayを発表しました。

* 2025年6月: Google CloudとDigital Industry Singaporeは、300社でAIセンターオブエクセレンスに資金を提供するAI Cloud Takeoffプログラムを導入しました。

* 2025年5月: NTT DATAは、レガシーRPAボットを自律型インテリジェントエージェントに変換するSmart AI Agent Ecosystemを発表しました。

* 2025年4月: TCSは、インドに焦点を当てたソブリンクラウドネットワークを展開し、26億米ドルの収益に貢献しました。

リモートワークプレイスサービス市場レポート概要

本レポートは、リモートワークプレイスサービス市場の詳細な分析を提供しています。この市場は、従業員が本社から離れていても企業アプリケーション、ファイル、サポートにアクセスできるようにするソフトウェアプラットフォームおよびマネージドサービスを指します。具体的には、統合エンドポイント管理(UEM)、デジタルワークプレイスプラットフォーム、仮想デスクトップインフラストラクチャ(VDI)、コラボレーション・コミュニケーションツールといったソリューション、およびコンサルティング、マネージドワークプレイスサービス、サポート・メンテナンス、トレーニング・導入といったサービスが含まれます。物理的なコワーキングスペースや純粋なネットワークセキュリティツールは対象外です。本調査は、堅牢な調査手法とデータ検証に基づいており、信頼性の高い市場情報を提供しています。

Mordor Intelligenceによると、リモートワークプレイスサービス市場は、2025年に381.6億米ドルの規模に達し、2030年までには1272.4億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は27.23%と非常に高い伸びが見込まれています。

市場成長の主な要因としては、ハイブリッドワークや柔軟な勤務形態の急速な普及、デジタル従業員エクスペリエンス(DEX)プラットフォームへの注目の高まりが挙げられます。さらに、マネージドワークプレイスのアウトソーシングによるコスト最適化、大企業におけるESG(環境・社会・ガバナンス)に配慮したリモートワークソリューションへの需要、ゼロトラストネットワークアクセス(ZTNA)のワークプレイス提供への統合、生成AIを活用したリモートサポート向け仮想アシスタントの登場なども市場を牽引しています。

一方で、サイバーセキュリティとデータ侵害リスクの増大、初期の変革および統合にかかる高額なコスト、SaaSツールの乱立によるシャドーITの拡散、国境を越えたデータ主権規制の厳格化などが市場の成長を抑制する要因となっています。

市場は複数のセグメントに分類され、それぞれに主要なトレンドが見られます。

コンポーネント別では、ソリューションとサービスに大別されます。2024年にはソリューションが市場シェアの62.3%を占め、サービスは16.8%のCAGRで拡大しています。

展開モデル別では、クラウド、オンプレミス、ハイブリッドがあります。クラウドモデルは、そのスケーラビリティ、低い設備投資、迅速な導入といった利点から、2024年に63.8%の市場シェアを獲得し、19.3%のCAGRで成長を続けています。

エンドユーザー産業別では、IT・通信、銀行・金融サービス・保険(BFSI)、ヘルスケア・ライフサイエンス、小売・Eコマース、製造、政府・公共部門、教育、メディア・エンターテイメントなど多岐にわたります。特にヘルスケア分野は、遠隔医療やリモートモニタリングの普及により、18.47%のCAGRで最も急速に成長している産業です。

地域別では、北米、南米、ヨーロッパ、中東・アフリカ、アジア太平洋地域に区分されます。2024年には北米が37.9%のシェアで市場をリードしていますが、アジア太平洋地域は22.40%のCAGRで最も急速に成長している地域として注目されています。

競合環境については、市場の集中度、主要企業の戦略的動向、市場シェア分析が詳細に記述されています。主要な競合企業には、Accenture plc、Amazon Web Services, Inc.、Atos SE、Capgemini SE、Cisco Systems, Inc.、Citrix (Cloud Software Group)、Cognizant Technology Solutions Corporation、DXC Technology Company、Google LLC (Google Cloud)、Hewlett Packard Enterprise Company、HCL Technologies Limited、International Business Machines Corporation、Microsoft Corporation、NTT DATA Corporation、Slack Technologies LLC (Salesforce, Inc.)、Tata Consultancy Services Limited、TeamViewer SE、Unisys Corporation、VMware, Inc.、Wipro Limitedなどが名を連ねています。各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、製品・サービス、最近の動向などが分析されています。

レポートでは、未開拓の市場領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ハイブリッドおよび柔軟な勤務ポリシーの急増

- 4.2.2 デジタル従業員エクスペリエンス (DEX) プラットフォームへの注目の高まり

- 4.2.3 マネージドワークプレイスアウトソーシングによるコスト最適化

- 4.2.4 大企業が求めるESG関連のリモートワークソリューション

- 4.2.5 ゼロトラストネットワークアクセスをワークプレイス提供にバンドル

- 4.2.6 生成AIを活用したリモートサポート用バーチャルアシスタント

- 4.3 市場の阻害要因

- 4.3.1 サイバーセキュリティとデータ侵害リスクの増大

- 4.3.2 初期変革および統合コスト

- 4.3.3 SaaSツール乱立によるシャドーITの拡散

- 4.3.4 国境を越えたデータ主権規制の強化

- 4.4 重要な規制枠組みの評価

- 4.5 技術的展望

- 4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

- 4.7 主要な利害関係者への影響評価

- 4.8 主要なユースケースとケーススタディ

- 4.9 市場のマクロ経済要因への影響

- 4.10 投資分析

5. 市場セグメンテーション

- 5.1 コンポーネント別

- 5.1.1 ソリューション

- 5.1.1.1 ユニファイドエンドポイント管理

- 5.1.1.2 デジタルワークプレイスプラットフォーム

- 5.1.1.3 仮想デスクトップインフラストラクチャ (VDI)

- 5.1.1.4 コラボレーションおよびコミュニケーションツール

- 5.1.2 サービス

- 5.1.2.1 コンサルティングと評価

- 5.1.2.2 マネージドワークプレイスサービス

- 5.1.2.3 サポートとメンテナンス

- 5.1.2.4 トレーニングと導入

- 5.2 組織規模別

- 5.2.1 大企業

- 5.2.2 中小企業 (SMEs)

- 5.3 展開別

- 5.3.1 クラウド

- 5.3.2 オンプレミス

- 5.3.3 ハイブリッド

- 5.4 エンドユーザー産業別

- 5.4.1 ITおよび電気通信

- 5.4.2 銀行、金融サービス、保険 (BFSI)

- 5.4.3 ヘルスケアおよびライフサイエンス

- 5.4.4 小売およびEコマース

- 5.4.5 製造業

- 5.4.6 政府および公共部門

- 5.4.7 教育

- 5.4.8 メディアおよびエンターテイメント

- 5.4.9 その他

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 北欧諸国

- 5.5.3.7 その他のヨーロッパ

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 トルコ

- 5.5.4.1.4 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 ナイジェリア

- 5.5.4.2.4 その他のアフリカ

- 5.5.5 アジア太平洋

- 5.5.5.1 中国

- 5.5.5.2 インド

- 5.5.5.3 日本

- 5.5.5.4 韓国

- 5.5.5.5 ASEAN

- 5.5.5.6 オーストラリア

- 5.5.5.7 ニュージーランド

- 5.5.5.8 その他のアジア太平洋

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アクセンチュア plc

- 6.4.2 アマゾン ウェブ サービス, Inc.

- 6.4.3 アトス SE

- 6.4.4 キャップジェミニ SE

- 6.4.5 シスコシステムズ, Inc.

- 6.4.6 シトリックス (クラウドソフトウェアグループ)

- 6.4.7 コグニザント テクノロジー ソリューションズ コーポレーション

- 6.4.8 DXC テクノロジー カンパニー

- 6.4.9 グーグル LLC (グーグルクラウド)

- 6.4.10 ヒューレット・パッカード エンタープライズ カンパニー

- 6.4.11 HCL テクノロジーズ リミテッド

- 6.4.12 インターナショナル・ビジネス・マシーンズ・コーポレーション

- 6.4.13 マイクロソフト コーポレーション

- 6.4.14 NTTデータ コーポレーション

- 6.4.15 スラック テクノロジーズ LLC (セールスフォース, Inc.)

- 6.4.16 タタ コンサルタンシー サービシズ リミテッド

- 6.4.17 チームビューワー SE

- 6.4.18 ユニシス コーポレーション

- 6.4.19 VMware, Inc.

- 6.4.20 ウィプロ リミテッド

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

リモートワークプレイスサービスとは、企業や個人がオフィス以外の場所で業務を行う際に利用する、物理的な作業空間やそれに付随するサービス全般を指します。これは、柔軟な働き方を支援し、生産性の向上、コスト削減、従業員満足度の向上などを目的としています。単に場所を提供するだけでなく、安定したITインフラ、セキュリティ対策、コミュニティ形成の機会なども含め、リモート環境下での業務遂行を総合的にサポートするものです。

このサービスには多岐にわたる種類が存在します。代表的なものとしては、まず「コワーキングスペース」が挙げられます。これは、複数の企業や個人がオープンな空間を共有し、交流やコラボレーションを促進する場です。次に「サービスオフィス」は、家具や通信設備、受付サービスなどが完備された個室オフィスで、短期間から利用できる柔軟性が特徴です。物理的なオフィスを持たずに、住所や電話番号、郵便物転送などのサービスを利用する「バーチャルオフィス」も、登記や名刺利用などで活用されています。企業が本社から離れた場所に設置する小規模な「サテライトオフィス」は、従業員の通勤負担軽減や事業継続計画(BCP)対策として注目されています。また、コワーキングとサービスオフィスの要素を併せ持つ「シェアオフィス」や、ホテルの客室やロビー、会議室などを日中利用する「ホテルワーク」、提携カフェやラウンジをワークスペースとして利用するサービスなども含まれます。これらの多様な選択肢が、利用者のニーズに合わせて提供されています。

リモートワークプレイスサービスの用途は、企業側と個人側の双方に大きなメリットをもたらします。企業側にとっては、オフィス賃料や設備投資といった固定費の削減、事業継続計画(BCP)対策としてのリスク分散、多様な働き方を提供することによる採用力強化、従業員満足度の向上などが挙げられます。また、地方創生への貢献や、新規事業の立ち上げ、拠点展開の迅速化にも寄与します。個人側にとっては、自宅以外の集中できる作業環境の確保、通勤負担の軽減、仕事とプライベートのオンオフの切り替え、異業種交流を通じたネットワーキング、出張先でのワークスペース確保などが主な利用目的となります。これにより、個人のワークライフバランスの向上と生産性の維持・向上が期待できます。

このサービスを支える関連技術も多岐にわたります。業務アプリケーションやデータ共有、ストレージなどを提供する「クラウドサービス」は、リモートワークの基盤を形成しています。遠隔地でのコミュニケーションを可能にする「Web会議システム」や、タスク管理や進捗共有を行う「プロジェクト管理ツール」も不可欠です。情報漏洩対策としては、仮想プライベートネットワーク(VPN)、二段階認証、エンドポイントセキュリティ、ゼロトラストといった「セキュリティ技術」が重要です。また、高速Wi-Fiや5Gなどの「ネットワークインフラ」は、安定した通信環境を提供します。さらに、入退室管理や予約システム、IoTデバイス連携などを行う「スマートオフィス技術」や、物理的な場所とデジタルツールを統合する「デジタルワークプレイスプラットフォーム」も、サービスの利便性を高めています。

リモートワークプレイスサービスが急速に普及した背景には、いくつかの市場要因があります。まず、日本政府が推進する「働き方改革」により、多様な働き方が容認される土壌が醸成されました。決定的な契機となったのは、新型コロナウイルス感染症のパンデミックです。これにより、リモートワークが急速に普及し、多くの企業でその有効性が認識され、定着しました。また、労働人口の減少と人材確保の課題に直面する企業にとって、柔軟な働き方を提供することは優秀な人材を確保するための重要な戦略となっています。災害時やパンデミック時の事業継続に対する「BCP意識の高まり」も、サテライトオフィスなどの需要を後押ししています。さらに、クラウドや高速通信といった「テクノロジーの進化」がリモートワークを技術的に可能にし、従業員の「ワークライフバランスへの意識向上」も、柔軟な働き方を求める声につながっています。都市部における「オフィス賃料の高騰」も、コスト削減の観点からリモートワークプレイスサービスの利用を促進する要因となっています。

将来展望としては、リモートワークプレイスサービスはさらなる進化と多様化を遂げると考えられます。オフィスとリモートワークを組み合わせた「ハイブリッドワーク」が主流となる中で、そのニーズに応じたサービスの多様化・専門化が進むでしょう。特定の業種に特化したサービスや、特定のニーズ(例:集中作業特化型、コラボレーション促進型)に合わせた空間提供が増える可能性があります。また、地方創生やU/Iターン促進の観点から、都市部だけでなく「地方への展開」も加速すると見られます。AIによる最適なワークスペース提案や、VR/ARを活用した仮想オフィスなど、「テクノロジーとの融合」も一層深化するでしょう。リモートワークによる孤立感を解消し、ネットワーキングを促進するための「コミュニティ機能の強化」も重要な要素となります。情報セキュリティの脅威が増す中で、「セキュリティ対策の高度化」はサービスの信頼性を高める上で不可欠です。さらに、環境負荷の低減を目指す「環境配慮型サービスの増加」や、国境を越えたワークプレイス利用を可能にする「グローバル展開」も進むと予想されます。リモートワークプレイスサービスは、今後も働き方の未来を形作る上で中心的な役割を担っていくことでしょう。