腎臓バイオマーカー市場 規模・シェア分析-成長動向と予測 (2025年~2030年)

腎臓バイオマーカー市場は、バイオマーカーの種類(機能性バイオマーカー[血清クレアチニンなど]、アップレギュレートタンパク質、その他のバイオマーカー)、診断手法(酵素結合免疫吸着測定法(ELISA)など)、エンドユーザー(病院、診断検査機関など)、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場規模と予測は、金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

腎臓バイオマーカー市場は、2025年から2030年にかけて堅調な成長が見込まれており、診断プロトコルの進化と技術革新が市場拡大を牽引しています。本市場は、単一のクレアチニン検査から、機能的、構造的、炎症性の腎臓損傷シグナルを一度に追跡できる高コンテンツのマルチプレックスパネルへと着実に移行しています。

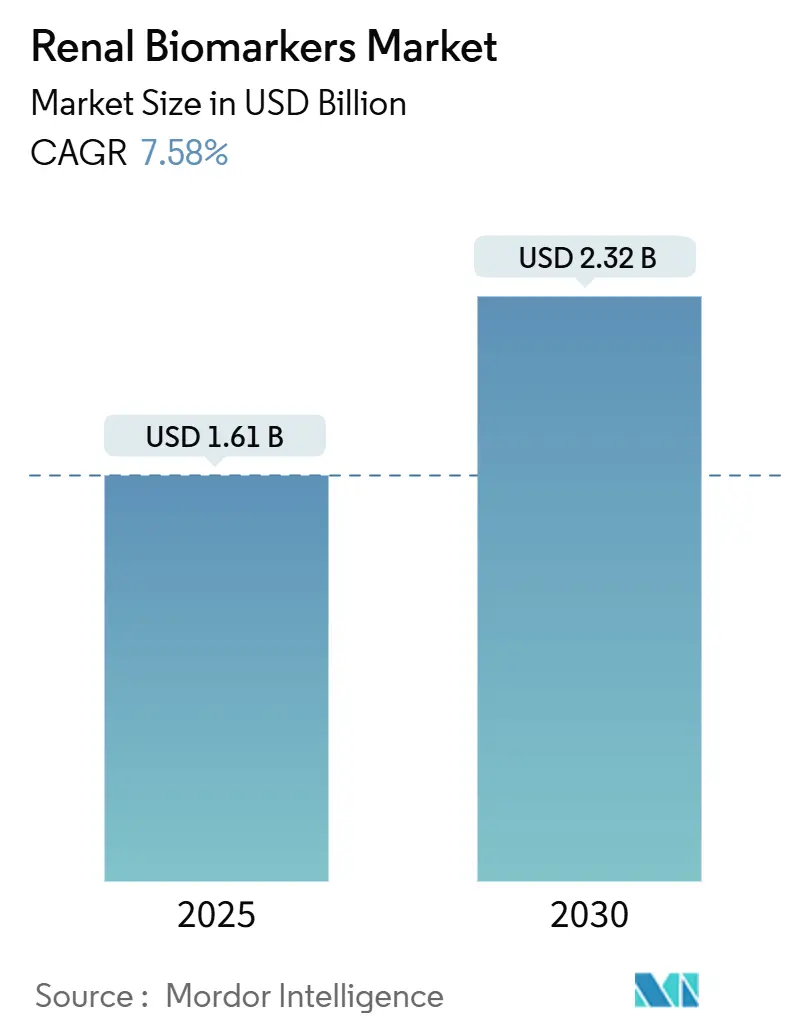

市場概要

調査期間は2019年から2030年で、2025年には16.1億米ドルと評価され、2030年には23.2億米ドルに達すると予測されています。この期間の年平均成長率(CAGR)は7.58%です。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場と見込まれています。市場の集中度は中程度です。主要な市場プレイヤーには、Thermo Fischer Scientific Inc.、Abbott Laboratories、F. Hoffmann-La Roche AG、bioMérieux SA、Siemens Healthineersなどが挙げられます。

市場分析と主要トレンド

高所得国の検査機関では、AI対応プラットフォームによる自動化が進み、リアルタイムでのアッセイ変動の検出が可能となり、迅速な臨床判断と再検査率の低下に貢献しています。早期の慢性腎臓病(CKD)検出を奨励する価値ベースの償還制度や、リアルタイムのeGFRを推定できるデジタルウェアラブルの登場も、市場の普及を後押ししています。しかし、新規バイオマーカーの償還の一貫性の欠如や、標準化された参照基準の不足が、検査結果の比較可能性を妨げる課題となっています。

主要な市場動向

* バイオマーカータイプ別: 2024年には機能性バイオマーカーが市場シェアの52.32%を占め、2030年までにアップレギュレートタンパク質が8.31%のCAGRで拡大すると予測されています。

* 診断技術別: 2024年にはELISAが収益の46.66%を占めましたが、化学発光免疫測定法(CLIA)プラットフォームは2030年までに8.38%のCAGRで最も速い成長を遂げると予想されています。

* エンドユーザー別: 2024年には病院が市場規模の54.45%を占め、学術・研究機関は2025年から2030年の間に8.29%のCAGRで最も高い成長率を記録すると予測されています。

* 地域別: 2024年には北米が市場シェアの42.23%を占め、アジア太平洋地域は2030年までに8.64%のCAGRで成長すると見込まれています。

市場成長の推進要因

* CKDおよび急性腎障害(AKI)の有病率の増加: 米国では3,700万人の成人がCKDに罹患しており、2030年までに30歳以上の人口の17%に達すると予測されています。CKDの最大90%が進行期まで診断されないため、治療費や透析依存が増大しています。このため、eGFRが低下する前に損傷を特定する包括的なバイオマーカーパネル(クレアチニン、シスタチンC、NGAL、尿中アルブミンなど)が重視されています。米国やドイツでは、入院率の低下による費用削減効果を示すマルチアナライトパネルが償還対象となり、腎臓バイオマーカー検査が予防ツールとしての役割を強めています。

* 糖尿病および高血圧人口の増加: 世界中で末期腎臓病の紹介の60%以上が糖尿病と高血圧に起因しています。KDIGOの2024年ガイドラインでは、高リスクの糖尿病患者に対し、年次レビューではなく四半期ごとの腎臓バイオマーカー検査を推奨しています。SGLT2阻害薬の投与量調整が早期のeGFR変化に依存するため、正確で高頻度のバイオマーカー測定への臨床医の依存度が高まっています。アジア太平洋地域では2型糖尿病の発生率が最も急増しており、中国やインドでは地域社会でのスクリーニングプログラムが推進されています。

* 腎臓病検査室におけるハイスループットマルチプレックスアッセイの急速な採用: 「ダークラボ」で見られる自動免疫化学トラックは、一晩で最大80種類の腎臓バイオマーカーを分析し、4時間かかっていた検査時間を45分に短縮しています。AIモジュールが試薬の安定性を監視し、異常値を自動で再実行し、診断分類を提案することで、迅速な結果提供を可能にしています。KIM-1、インターロイキン-18、TIMP-2/IGFBP7などの新規アップレギュレートタンパク質もメニューに追加され、機能障害、尿細管ストレス、炎症負荷を一度に評価できるようになっています。

* 政府によるCKDスクリーニング義務化: 米国議会の腎臓コーカスは、USPSTFに対し、定期的なCKDスクリーニングに「A」評価を付与するよう働きかけており、これにより商業保険会社が腎臓バイオマーカー検査を費用負担なしでカバーするようになる可能性があります。ドイツでは2型糖尿病患者全員に年次アルブミン尿検査が義務付けられ、スペインでは高血圧ガイドラインに血清クレアチニンとシスタチンCが組み込まれています。

* AI対応尿プロテオミクスによる超早期検出: AI技術を活用した尿プロテオミクスは、腎臓病の超早期検出に貢献し、市場の成長を促進しています。

* 「リアルタイムeGFR」を生成するデジタルウェアラブルの統合: スマートリングなどのデジタルウェアラブルデバイスがリアルタイムのeGFR測定値を提供し、消費者デバイスと臨床意思決定支援の間でバイオマーカーデータがシームレスに連携するようになっています。

市場成長の抑制要因

* 検査機関間での普遍的な参照基準の欠如: NGAL、KIM-1、penKidなどのバイオマーカーには、まだ統一されたキャリブレーターがなく、検査機関間の変動係数が18%を超えることがあります。これにより、医師の信頼が損なわれ、ガイドラインの承認が遅れています。特に新興市場では、異なるプラットフォームが異なる絶対値を報告するため、アッセイ選択の麻痺が生じています。

* 新規バイオマーカーに対する厳格な償還の障壁: メディケアはクレアチニン検査に5.46米ドルを償還しますが、シスタチンCにはeGFRの精度低下が証明された場合にのみ21.83米ドルを支払い、NGALはFDA承認の適応症以外ではカバーしていません。欧州のHTA機関は、QALYあたり20,000ユーロ以下の費用対効果比を求めており、早期AKI検出が透析回避などの具体的なエンドポイントに結びつくことを示すのは困難です。

* ポイントオブケア設定における前分析段階のサンプル変動性: 分散型検査において、サンプル採取や処理の前段階での変動が結果の信頼性に影響を与える可能性があります。

* 少数民族集団における検証データの限定性: 特定の民族集団におけるバイオマーカーの検証データが不足しているため、診断の普遍的な適用が妨げられる可能性があります。

セグメント分析

* バイオマーカータイプ別: 機能性バイオマーカーは2024年に8.4億米ドル(市場の52.32%)を占めました。クレアチニンはeGFR計算に広く使用されていますが、早期損傷の盲点を補うため、血清シスタチンCと併用されることが増えています。糖尿病ケア経路でマイクロアルブミン結果が治療強化に結びつくため、アルブミン尿スクリーニングの量も増加しています。アップレギュレートタンパク質は8.31%のCAGRで成長すると予測されており、NGALは損傷後2時間で検出可能であるため注目されています。KIM-1アッセイは2025年に薬剤誘発性腎毒性監視のために承認され、CROからの需要を牽引すると予想されています。

* 診断技術別: ELISAは2024年の収益の46.66%を占め、既存の試薬レンタル契約と広範な操作者の習熟度によって支えられています。しかし、手動のプレート洗浄やインキュベーションが労働時間を増やし、ターンアラウンドタイムを延長する欠点があります。CLIAは8.38%のCAGRで進展しており、フェムトグラムレベルの感度を提供し、TIMP-2/IGFBP7のような低存在量タンパク質の検出に不可欠です。AI搭載ミドルウェアが試薬ロットの変動を検出し、自動で日常の実行を校正することで、熟練度テストの失敗を減らしています。

* エンドユーザー別: 病院は2024年の収益の54.45%を占めました。統合された患者フロー、検査能力、診断と治療のエピソードをバンドルする支払い契約が要因です。多くの三次医療センターでは、敗血症オーダーセットにNGAL、KIM-1、シスタチンCを追加しています。学術・研究機関は絶対量は少ないものの、8.29%のCAGRで成長しており、助成金によるコンソーシアムが精密腎臓学研究のために高度なバイオマーカーパネルを必要としています。

地域分析

* 北米: 2024年には市場規模の42.23%(6.8億米ドル)を占めました。堅牢な検査室自動化、明確なFDA経路、証拠基準を満たす新規検査に対する保険会社の償還意欲が背景にあります。メディケアや民間保険会社による償還政策が、新しい腎臓バイオマーカーの採用を促進しています。

* ヨーロッパ: 2024年には市場規模の28.15%を占めました。これは、慢性腎臓病(CKD)の有病率の高さ、高齢化人口、および腎臓病の早期診断と管理を重視する政府の取り組みによるものです。EUのHorizon Europeプログラムのような研究助成金が、腎臓バイオマーカーの発見と検証を支援しています。

* アジア太平洋地域: 2024年には市場規模の19.37%を占め、予測期間中に最も速いCAGR(10.12%)で成長すると予想されています。中国とインドにおける医療インフラの改善、可処分所得の増加、および腎臓病に対する意識の高まりが、この成長を牽引しています。特に、中国では大規模なコホート研究が進行しており、新しいバイオマーカーの臨床的有用性を評価しています。

* その他の地域(RoW): 2024年には市場規模の10.25%を占めました。ラテンアメリカ、中東、アフリカの国々では、医療アクセスと診断能力の向上が見られますが、先進国と比較すると市場の成長は緩やかです。しかし、これらの地域でも腎臓病の負担は大きく、診断ツールの需要は着実に増加しています。

このレポートは、腎臓病の診断やリスク特定に役立つ腎臓バイオマーカーの世界市場に関する詳細な分析を提供しています。腎臓バイオマーカーは、急性腎障害や慢性腎臓病(CKD)において、血液や尿中のレベルを測定することで腎機能の急速または漸進的な喪失を特定するものです。

市場は、バイオマーカーの種類、診断技術、エンドユーザー、および地域に基づいて詳細にセグメント化されています。

1. 市場のセグメント化:

* バイオマーカーの種類別: 機能性バイオマーカー(血清クレアチニン、血清シスタチンC、尿アルブミンなど)、アップレギュレートされたタンパク質(NGAL、腎臓損傷分子-1、インターロイキン-18など)、その他のバイオマーカーに分類されます。

* 診断技術別: 酵素結合免疫吸着測定法(ELISA)、粒子増強比濁免疫測定法(PETIA)、比色分析法、化学発光免疫測定法(CLIA)、液体クロマトグラフィー質量分析法(LC-MS)などが含まれます。

* エンドユーザー別: 病院、診断検査機関、学術・研究機関、その他のエンドユーザーに分けられます。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、オーストラリア、韓国など)、中東・アフリカ、南米(ブラジル、アルゼンチンなど)の主要地域と17カ国にわたる市場規模とトレンドがカバーされています。

2. 市場の動向と予測:

腎臓バイオマーカー市場は、2025年には16.1億米ドルの価値があり、2030年までに23.2億米ドルに成長し、年平均成長率(CAGR)は7.58%と予測されています。

* 収益を牽引するバイオマーカー: 機能性バイオマーカーが2024年の収益の52.32%を占めており、クレアチニン、シスタチンC、尿アルブミンの広範な検査がその主要因です。

* 最も急速に成長する地域: アジア太平洋地域は、政府によるCKDスクリーニングの義務化と糖尿病有病率の上昇により、2030年まで8.64%のCAGRで最も速い成長を示しています。

* 最も急速に拡大する技術: 化学発光免疫測定法(CLIA)プラットフォームは、その自動化と分析感度の高さから、8.38%のCAGRで成長しています。

3. 市場の推進要因:

市場の成長を促進する主な要因としては、慢性腎臓病(CKD)および急性腎障害(AKI)の有病率の増加、糖尿病および高血圧患者の増加、腎臓病検査におけるハイスループットマルチプレックスアッセイの急速な採用、政府によるCKDスクリーニングの義務化、超早期発見のためのAIを活用した尿プロテオミクス、リアルタイムeGFRを生成するデジタルウェアラブルの統合が挙げられます。

4. 市場の阻害要因:

一方で、市場の成長を妨げる要因には、検査機関間での普遍的な参照基準の欠如、新規バイオマーカーに対する厳格な償還の障壁、ポイントオブケア設定における前分析段階でのサンプル変動性、少数民族集団における検証データの不足があります。

5. 競争環境:

レポートでは、市場集中度、市場シェア分析、主要企業のプロファイル(Abbott Laboratories、F.-Hoffmann-La Roche AG、Thermo Fisher Scientific Inc.、Siemens Healthineers AG、BioMérieux SAなど)が詳細に分析されています。最近の動向として、BioMérieuxがSpinChip Diagnosticsを1億1,100万ユーロで買収し、10分で結果が出るマイクロ流体免疫測定プラットフォームを腎臓検査ポートフォリオに追加した事例が挙げられています。

このレポートは、市場の機会と将来の展望についても言及しており、未開拓の領域や満たされていないニーズの評価も含まれています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 慢性腎臓病(CKD)および急性腎障害(AKI)の有病率の増加

- 4.2.2 糖尿病および高血圧患者人口の増加

- 4.2.3 腎臓病検査室におけるハイスループットマルチプレックスアッセイの急速な採用

- 4.2.4 政府によるCKDスクリーニング義務化

- 4.2.5 超早期検出のためのAIを活用した尿プロテオミクス

- 4.2.6 リアルタイムeGFRを生成するデジタルウェアラブルの統合

-

4.3 市場の阻害要因

- 4.3.1 検査室間での普遍的な参照標準の欠如

- 4.3.2 新規バイオマーカーに対する厳格な償還の障壁

- 4.3.3 ポイントオブケア環境における前分析段階のサンプル変動性

- 4.3.4 少数民族集団における限られた検証データ

- 4.4 規制環境

-

4.5 ポーターの5つの力分析

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対立

5. 市場規模と成長予測(金額、米ドル)

-

5.1 バイオマーカータイプ別

- 5.1.1 機能性バイオマーカー

- 5.1.1.1 血清クレアチニン

- 5.1.1.2 血清シスタチンC

- 5.1.1.3 尿アルブミン

- 5.1.2 アップレギュレートされたタンパク質

- 5.1.2.1 NGAL

- 5.1.2.2 腎損傷分子-1

- 5.1.2.3 インターロイキン-18

- 5.1.3 その他のバイオマーカータイプ

-

5.2 診断技術別

- 5.2.1 酵素結合免疫吸着測定法 (ELISA)

- 5.2.2 粒子増強比濁免疫測定法 (PETIA)

- 5.2.3 比色分析

- 5.2.4 化学発光免疫測定法 (CLIA)

- 5.2.5 液相クロマトグラフィー質量分析法 (LC-MS)

- 5.2.6 その他

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 診断検査機関

- 5.3.3 学術&研究機関

- 5.3.4 その他のエンドユーザー

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 アボット・ラボラトリーズ

- 6.3.2 F.-ホフマン・ラ・ロシュAG

- 6.3.3 サーモフィッシャーサイエンティフィック株式会社

- 6.3.4 シーメンス・ヘルシニアーズAG

- 6.3.5 バイオポルト・ダイアグノスティクスA/S

- 6.3.6 積水メディカル株式会社

- 6.3.7 バイオメリューSA

- 6.3.8 スフィンゴテックGmbH

- 6.3.9 ランドックス・ラボラトリーズLtd

- 6.3.10 エンゾ・ライフ・サイエンシズ株式会社

- 6.3.11 ベックマン・コールター株式会社

- 6.3.12 キアゲンN.V.

- 6.3.13 ディアソリンS.p.A.

- 6.3.14 ベクトン・ディッキンソン&カンパニー

- 6.3.15 バイオ・ラッド・ラボラトリーズ株式会社

- 6.3.16 EKFダイアグノスティクス・ホールディングスplc

- 6.3.17 プロテオミクス・インターナショナル・ラボズLtd

- 6.3.18 アークレイ株式会社

- 6.3.19 シスメックス株式会社

- 6.3.20 ダナハー・コーポレーション(セフェイド)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

腎臓バイオマーカーとは、腎臓の機能や構造の変化、損傷、あるいは疾患の存在を示す客観的な指標を指します。これらは主に血液や尿などの体液から測定され、腎臓病の早期発見、病態評価、治療効果のモニタリング、予後予測などに不可欠な情報を提供します。腎臓病は進行すると不可逆的な腎機能低下を招き、最終的には透析や腎移植が必要となるため、バイオマーカーによる早期かつ正確な診断は、患者さんのQOL向上と医療費の抑制に大きく貢献すると期待されています。

腎臓バイオマーカーには、長年臨床で用いられてきた「従来のバイオマーカー」と、近年研究開発が進む「新規バイオマーカー」があります。従来のバイオマーカーとしては、血清クレアチニン(SCr)や推算糸球体濾過量(eGFR)、尿中アルブミン/クレアチニン比(UACR)、血中尿素窒素(BUN)などが挙げられます。SCrとeGFRは腎機能の指標として広く用いられていますが、腎機能が相当程度低下しないと数値に変化が現れにくい、筋肉量や食事の影響を受けるといった限界があります。UACRは腎損傷、特に糖尿病性腎症の早期指標として重要ですが、尿細管機能の評価には不十分な場合があります。

これらの従来のバイオマーカーの限界を補完し、より早期かつ詳細な情報を提供するために、多くの新規バイオマーカーが探索・開発されています。急性腎障害(AKI)の早期診断マーカーとしては、NGAL(Neutrophil Gelatinase-Associated Lipocalin)、KIM-1(Kidney Injury Molecule-1)、L-FABP(Liver-type Fatty Acid Binding Protein)、IL-18(Interleukin-18)などが注目されています。これらは腎臓の虚血や炎症、毒性による尿細管損傷を早期に反映すると考えられています。また、クレアチニンよりも早期かつ正確な糸球体濾過量(GFR)の評価指標として、シスタチンCが臨床応用されています。慢性腎臓病(CKD)の進行や線維化の評価には、特定のmiRNAやプロテオミクス、メタボロミクス由来の分子、あるいはTIMP-1(Tissue Inhibitor of Metalloproteinase-1)などの線維化関連マーカーが研究されています。さらに、IgA腎症や膜性腎症といった特定の腎疾患に特異的な自己抗体やタンパク質も、診断や病態評価に用いられ始めています。

腎臓バイオマーカーの用途は多岐にわたります。第一に、腎臓病の「早期診断」です。特にAKIやCKDは初期段階では自覚症状が乏しいため、バイオマーカーによるスクリーニングや早期発見が、病態の進行を食い止める上で極めて重要です。第二に、「病態評価と重症度分類」です。バイオマーカーは、腎臓の損傷の程度や疾患の進行度を客観的に評価し、適切な治療方針の決定に役立ちます。第三に、「予後予測」です。腎機能低下の進行、透析導入の必要性、心血管イベントのリスクなどを予測することで、患者さんへの情報提供や予防的介入が可能になります。第四に、「治療効果のモニタリング」です。薬剤の効果判定や治療方針の調整にバイオマーカーを用いることで、より個別化された医療が実現します。最後に、「薬剤開発」においても、腎毒性評価や新規治療薬の有効性評価にバイオマーカーが活用されています。

腎臓バイオマーカーの測定には、様々な関連技術が用いられています。タンパク質マーカーの定量には、ELISA(Enzyme-Linked Immunosorbent Assay)や、複数のマーカーを同時に測定できるLuminex/Multiplex Assayが一般的です。プロテオミクスやメタボロミクス解析による新規マーカーの探索や同定には、質量分析法(Mass Spectrometry)が強力なツールとなります。遺伝子マーカーやmiRNAの検出にはPCR(Polymerase Chain Reaction)が用いられ、組織レベルでのマーカー発現確認には免疫組織化学が活用されます。これらの測定技術に加え、バイオインフォマティクスによる大規模データの解析や、機械学習・AIを用いた複数のバイオマーカーと臨床データを統合した予測モデルの構築など、高度なデータ解析技術も不可欠です。また、サンプル前処理の自動化技術も、検査の効率化と標準化に貢献しています。

腎臓バイオマーカーの市場背景としては、世界的な慢性腎臓病(CKD)および急性腎障害(AKI)の有病率増加が挙げられます。高齢化の進展や糖尿病、高血圧といった生活習慣病の増加に伴い、腎疾患患者は増加の一途を辿っており、早期診断と適切な管理のニーズが非常に高まっています。従来のバイオマーカーの限界が認識される中で、より高精度な診断・予測ツールとしての新規バイオマーカーへの期待は大きく、製薬企業、診断薬メーカー、アカデミアが一体となって研究開発を活発化させています。しかし、新規マーカーの実用化には、測定法の標準化、臨床的有用性の確立、保険適用、そして医療現場への普及といった課題も存在します。

将来展望として、腎臓バイオマーカーはさらなる進化を遂げると予想されます。単一のマーカーではなく、複数のマーカーを組み合わせた「マルチマーカーパネル」が主流となり、診断精度や予後予測能が飛躍的に向上するでしょう。これにより、患者さん個々の病態に応じた最適な治療選択を可能にする「個別化医療」の実現が期待されます。また、尿や血液を用いた非侵襲的で簡便な検査の普及が進み、スクリーニングや定期的なモニタリングがより容易になります。AIやビッグデータ解析技術との融合により、膨大な臨床データとバイオマーカー情報を統合し、新たな知見や診断アルゴリズムが創出される可能性も秘めています。将来的には、ウェアラブルデバイスやPOCT(Point-of-Care Testing)技術の発展により、リアルタイムでの腎機能モニタリングや在宅医療への応用も視野に入ってきます。これらの進展は、腎臓病の早期介入、進行抑制、そして患者さんの生活の質の向上に大きく貢献するでしょう。ただし、これらの革新的な技術が広く普及するためには、臨床的エビデンスのさらなる蓄積、コストの最適化、規制当局の承認、そして医療従事者の教育と理解が不可欠となります。