腎臓がん治療薬市場規模と展望, 2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 腎臓がん治療薬市場の包括的分析

### 1. 市場概要

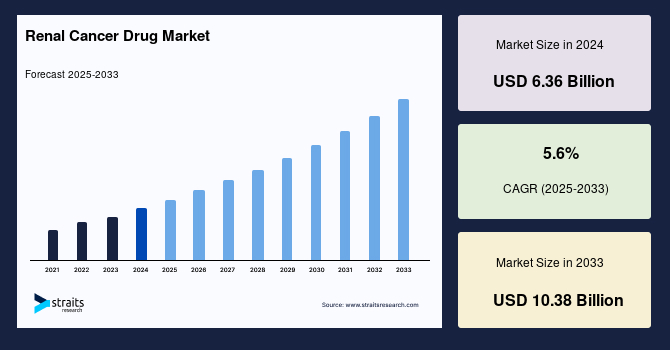

世界の腎臓がん治療薬市場は、2024年に63.6億米ドルと評価され、2025年には67.1億米ドルに成長し、2033年までに103.8億米ドルに達すると予測されています。予測期間(2025年~2033年)における年平均成長率(CAGR)は5.6%と見込まれており、堅調な拡大を示すと予想されます。この市場成長の主要な要因としては、喫煙、飲酒、不健康な生活習慣といった腎臓がんのリスクを高める要因の増加が挙げられます。

腎臓がん治療薬とは、腎臓がん(腎細胞がんとしても知られる)の治療のために特別に開発された医薬品を指します。これらの薬剤は、手術、放射線療法、免疫療法などを含む腎臓がんの総合的な治療戦略において極めて重要な役割を果たします。過去30年間で、腎臓がん治療薬市場は治療パラダイムにおいて大きな転換を経験してきました。かつては限られた治療選択肢しかなかった時代から、現在ではより標的を絞った薬剤(分子標的薬)や免疫療法に焦点が当てられるようになり、治療の質と患者の予後が劇的に改善されています。

この市場の成長をさらに牽引しているのは、限定的な身体活動、喫煙率の増加、過度な飲酒といったライフスタイル要因の蔓延です。加えて、世界的な高齢化の進展とそれに伴う腎臓がん罹患件数の増加が、市場拡大の主要な原動力となっています。分析期間中、強力な開発パイプラインと急速に進化する治療法の登場は、腎臓がん治療薬市場のシェアにさらに影響を与えると考えられます。これらの進展は、未だ満たされない医療ニーズに応え、より効果的で個別化された治療選択肢を患者に提供する可能性を秘めています。市場は、患者の生存率向上と生活の質の改善を目指し、革新的な治療法の探求を継続しています。

### 2. 市場成長の促進要因

腎臓がん治療薬市場の成長を牽引する主要な要因は多岐にわたりますが、特に以下の点が重要です。

#### 2.1. 腎臓がんの罹患率の世界的な上昇

腎臓がんの罹患率は世界的に増加の一途を辿っており、これが腎臓がん治療薬産業の最大の促進要因となっています。年齢とともに腎臓がんのリスクは高まるため、世界的な高齢化は腎臓がんの症例数増加に直結しています。高齢者は腎臓がんを発症する可能性が高く、高齢者人口の増加は必然的に患者数の増加をもたらします。

さらに、喫煙、肥満、高血圧といった特定のライフスタイル要因が腎臓がんの発症と密接に関連していることが広く認識されています。これらのリスク要因が一部の地域で顕著になるにつれて、疾病の罹患率も上昇しています。例えば、アメリカがん協会(American Cancer Society)の推定によると、2022年には米国で76,080件の新規腎臓がん症例が発生し、これは米国で最も多く診断されるがんの上位10位に入ります。

腎臓がんの罹患率の上昇は、より優れた治療法や治療薬に対する喫緊のニーズを浮き彫りにしています。この需要に応えるため、製薬企業は革新的な薬剤や治療法の提供を強く求められています。この傾向は、当該分野における継続的な研究開発(R&D)の必要性を強調し、より多くの患者が腎臓がんの治療を求めるにつれて、市場が拡大する大きな可能性を示しています。したがって、腎臓がんの罹患率上昇は、腎臓がん治療薬市場の好ましいトレンドを形成する重要な要素となっています。

#### 2.2. 腫瘍学における継続的な研究開発努力

腫瘍学分野における絶え間ない研究開発努力は、次世代の分子標的薬、免疫療法、および併用療法といった腎臓がんに対する新規治療法の特定につながっています。これらの画期的な進展は、腎臓がん治療の様相を根本的に変えつつあります。

現在、複数の治療クラスを組み合わせた治療法の有効性を評価するための臨床試験が活発に行われています。例えば、分子標的薬と免疫療法の組み合わせは、腎細胞がん(RCC)患者の無増悪生存期間を大幅に延長することが示されています。具体的な例として、ラパチニブとペムブロリズマブの併用療法などが挙げられますが、これは複数の薬剤が相乗効果を発揮し、治療効果を高める可能性を示唆しています。

アメリカがん協会によると、過去10年間において、継続的な研究努力により、より効果的な腎臓がん治療薬が開発され、その結果、患者の生存率が向上しています。臨床試験データベースであるClinicalTrials.govには、腎臓がん治療薬に関する多数の進行中の試験がリストされており、この分野における活発な研究開発の状況を明確に示しています。

その結果、より新しい薬剤の開発は、腎臓がん患者、特に進行性または治療抵抗性の疾患を持つ患者に新たな希望をもたらしています。これらの薬剤は、生存期間を延長し、生活の質を向上させ、全体的な治療成績を改善する可能性を秘めています。製薬企業、バイオテクノロジー企業、学術機関による絶え間ないイノベーションへの投資は、将来の市場成長の強力な基盤を築いています。

### 3. 市場成長の抑制要因

腎臓がん治療薬市場は有望な成長を遂げていますが、いくつかの重要な抑制要因も存在します。

#### 3.1. 腎臓がん治療薬の高コスト

腎臓がんの治療、特に最新の分子標的薬や免疫療法を用いた治療は、患者および医療システムにとって法外な費用となる可能性があります。これらの先進的な治療薬は、その研究開発に巨額の投資と長い時間を要するため、高価になる傾向があります。

腎臓がんの治療に日常的に使用されるスニチニブやパゾパニブなどの薬剤は、非常に高価です。例えば、これらの薬剤の1ヶ月分の供給に数千ドルかかることがあり、治療期間は数ヶ月から数年に及ぶこともあります。JAMA Oncologyに掲載された研究によると、米国の進行性腎細胞がん(RCC)に対する分子標的治療の年間費用は、患者一人当たり15万ドルに達することもあります。また、アメリカがん協会は、腎臓がんの免疫療法薬が月額8,000ドルから12,500ドルかかる可能性があると指摘しています。

腎臓がん治療薬の高コストは、医療資源に大きな負担をかけ、公的医療支援システムを持つ国々ではこれらの治療法へのアクセスを制限する可能性があります。その結果、医療関係者や組織は、費用対効果の高い治療法の必要性と、患者が腎臓がん治療における最新の進歩にアクセスできることを保証することとの間で、バランスを取るという困難な課題に常に直面しています。高額な薬価は、特に経済的に余裕のない患者にとって治療継続の障壁となり、治療成果に格差を生む原因ともなりかねません。このような状況は、市場の潜在的な成長を抑制し、より費用対効果の高い治療選択肢の開発や、薬価交渉メカニズムの改善への圧力を高めています。

### 4. 市場機会

腎臓がん治療薬市場は、いくつかの重要な機会によって将来的な成長が期待されます。これらの機会は、未だ満たされない医療ニーズへの対応、技術革新、および地域的な市場拡大に根ざしています。

#### 4.1. 革新的な治療法の継続的な開発と併用療法の進展

前述の研究開発の促進要因と密接に関連していますが、次世代の分子標的薬や免疫療法、特にそれらを組み合わせた治療レジメンの探求は、市場にとって大きな機会となります。複数の作用機序を持つ薬剤を組み合わせることで、がん細胞の薬剤耐性を克服し、より高い奏効率と持続的な効果をもたらす可能性があります。例えば、血管新生阻害剤と免疫チェックポイント阻害剤の併用は、多くの腎臓がん患者において標準治療として確立されつつあり、これにより新たな市場セグメントが創出されています。また、個別化医療の進展により、患者のがんの遺伝子プロファイルに基づいたテーラーメイド治療の開発が進められており、これにより治療効果の最大化と副作用の最小化が期待されます。

#### 4.2. 新興市場における未開拓の需要

アジア太平洋地域をはじめとする新興市場は、腎臓がん罹患率の増加、医療インフラの改善、および医療支出の拡大に伴い、腎臓がん治療薬の大きな成長機会を提供しています。これらの地域では、西洋諸国に比べて先進的な治療法へのアクセスが限られている場合が多く、未だ満たされない医療ニーズが豊富に存在します。中国政府によるバイオテクノロジー産業育成策や医療改革は、外資系企業にとって参入障壁が低減され、市場参入を促進する要因となります。また、中東およびアフリカ地域でも、がん治療システムの拡充に伴い、将来的な市場拡大の可能性を秘めています。これらの地域における市場参入は、新たな患者層へのアクセスを可能にし、グローバル市場全体の成長に貢献します。

#### 4.3. 早期診断とスクリーニング技術の進歩

腎臓がんの早期発見は、治療成功率と患者の生存率を大幅に向上させます。バイオマーカーの発見、画像診断技術の向上、液体生検などの非侵襲的診断法の開発は、がんをより早い段階で特定する機会を提供します。早期診断が可能になれば、より効果的で、場合によっては侵襲性の低い治療法が選択できるようになり、結果として腎臓がん治療薬の需要も増加します。診断技術と治療薬の開発が連携することで、患者の予後が改善され、市場全体の活性化につながるでしょう。

#### 4.4. 希少な腎臓がんサブタイプに対する治療法の開発

腎臓がんには様々なサブタイプがあり、中には治療選択肢が限られている希少なタイプも存在します。これらの希少ながんに対する治療薬の開発は、オーファンドラッグ指定や迅速承認の対象となる可能性があり、製薬企業にとって魅力的な機会となります。特定の遺伝子変異を持つ患者群に特化した薬剤の開発は、ニッチ市場を創造し、これらの患者群の未満医療ニーズに応えることで、市場の多様性を高めることにも寄与します。

### 5. セグメント分析

#### 5.1. 疾患サブタイプ別分析

* **淡明細胞型腎細胞がん(Clear Cell RCC: ccRCC)**

淡明細胞型腎細胞がんは、腎細胞がん(RCC)の最も一般的なサブタイプであり、全RCC症例の約70~75%を占めています。このサブタイプは、腫瘍細胞に透明または淡い細胞質が見られることが特徴であり、フォン・ヒッペル・リンドウ(VHL)遺伝子の変異と密接に関連していることが多いです。VHL遺伝子は通常、低酸素誘導因子(HIF)の分解を促進する役割を果たしますが、その機能が失われるとHIFが蓄積し、血管内皮増殖因子(VEGF)などの発現を促進することで、血管新生と腫瘍の増殖を促します。

淡明細胞型RCCは、特定の分子標的療法に対して良好な反応を示すことが知られています。これは、VHL-HIF-VEGF経路の異常が、血管新生阻害剤やHIF-2α阻害剤などの薬剤の標的となるためです。カボザンチニブ、アキシチニブ、スニチニブ、ソラフェニブ、パゾパニブといった複数の分子標的薬が、淡明細胞型腎細胞がんの治療に用いられています。これらの薬剤は、がん細胞の増殖や血管新生を阻害することで、腫瘍の進行を抑制します。

ccRCCの罹患率が非常に高いため、このセグメントは腎臓がん治療薬市場において引き続き支配的な地位を占めると予測されています。成人における腎臓がんの約80%がccRCCである一方、小児および若年成人では全腎臓がんの2~6%を占めます。疾患の高い有病率と、確立された診断ツールおよび治療レジメンの利用可能性が、このセグメントの成長をさらに促進すると考えられます。

* **乳頭状腎細胞がん(Papillary RCC)**

乳頭状腎細胞がんは、淡明細胞型RCCに次いで2番目に一般的なサブタイプであり、全RCC症例の15~20%を占めます。組織学的特徴に基づいて、タイプ1とタイプ2にさらに分類されます。タイプ1は通常、より均一な細胞と乳頭状構造を持つ傾向があり、タイプ2はより多形性で異質な細胞形態を示します。

乳頭状RCCは、一般的に淡明細胞型RCCよりも進行が遅く、予後が比較的良好であるとされています。しかし、タイプ2はタイプ1よりも悪性度が高い場合があります。治療アプローチは、サブタイプや進行度によって異なりますが、分子標的薬や免疫療法が用いられることもあります。このサブタイプに対する特異的な治療法の開発も進められており、市場における新たな機会を創出する可能性があります。

#### 5.2. 治療タイプ別分析

* **分子標的療法(Targeted Therapy)**

分子標的療法は、腎臓がん治療薬市場において最大のシェアを占める治療法です。これは、がん細胞の増殖と拡散に関与する特定の分子や経路を標的とする薬剤の一種です。多くの腎臓がんに対する分子標的療法は、血管新生(新しい血管の形成)を抑制することや、疾患特異的な遺伝子異常を標的とすることに焦点を当てています。

これらの薬剤は、がん細胞上の特定のタンパク質や受容体に結合することで、細胞の成長と分裂を阻害します。その作用は、健康な組織への損傷をより正確に抑えながら、がん細胞を特異的に攻撃することを目指します。分子標的療法は、従来の化学療法と比較して副作用が少ない場合があり、患者の生活の質を維持しながら治療効果を発揮することが期待されます。主な分子標的薬には、チロシンキナーゼ阻害剤(TKI)やmTOR阻害剤などが含まれます。

* **免疫療法(Immunotherapy)**

免疫療法は、体自身の免疫システムを活用して、がん細胞を認識し標的とする一連の薬剤を指します。腎臓がんの治療において、免疫チェックポイント阻害剤は重要な地位を獲得しています。これらの薬剤は、PD-1やPD-L1といった免疫チェックポイントタンパク質を阻害することで、免疫システムががん細胞に対して過剰な反応をしないようにする「ブレーキ」を解除します。これにより、免疫細胞ががん細胞を攻撃する能力が回復し、がんの進行を抑制または退縮させることが可能になります。

免疫療法は、特に進行性の腎臓がん患者において、長期的な奏効と生存期間の延長をもたらす可能性があります。分子標的療法との併用も積極的に研究されており、相乗効果によって治療効果の向上が期待されています。

* **血管新生阻害剤(Angiogenesis Inhibitors)**

血管新生阻害剤は、新しい血管の形成、すなわち血管新生を妨げる薬剤であり、治療タイプの中で最大のシェアを占めています。がんは成長するために酸素と栄養素を必要とし、これを供給するために新しい血管を形成します。これらの薬剤は主に、腫瘍内の血管新生を阻害することで、腫瘍への血流と栄養供給を低下させます。

血管新生阻害剤は、腎臓がんの治療に有効であり、患者の生存期間を延長する効果が示されています。しかし、疲労、血圧上昇、下痢などの副作用を引き起こす可能性もあります。スニチニブやパゾパニブ、カボザンチニブなどがこのカテゴリーに属し、腎臓がん治療の第一選択薬として広く用いられています。

* **mTOR阻害剤(mTOR Inhibitors)**

mTOR(mammalian target of rapamycin)阻害剤は、細胞の成長と増殖の主要な調節因子であるmTOR経路を阻害する薬剤の一種です。腎臓がんにおいては、この経路が異常に活性化していることが多く、細胞の無秩序な増殖につながります。mTOR阻害剤は、このメカニズムを妨害することで、がん細胞の制御不能な増殖を抑制します。エベロリムスやテムシロリムスなどがこのカテゴリーに属し、特に血管新生阻害剤による治療後に進行した患者や、特定の病理学的特徴を持つ患者に対して使用されることがあります。

#### 5.3. エンドユーザー別分析

* **病院およびクリニック(Hospitals And Clinics)**

病院およびクリニックは、腎臓がんの診断と治療において主要な医療施設であり、市場の成長に大きな影響を与えています。これらの施設は、手術、化学療法、放射線療法、そして分子標的療法や免疫療法を含む包括的な医療サービスを提供します。病院およびクリニックは、患者の初期診断から始まり、手術、薬剤治療、そしてその後のフォローアップケアに至るまで、腎臓がん患者に総合的なケアを提供するために不可欠な役割を担っています。専門医(腫瘍内科医、泌尿器科医、放射線科医など)が連携し、最新の医療機器と技術を駆使して、患者一人ひとりに最適な治療計画を立案・実行します。

* **外来手術センター(Ambulatory Surgical Centers: ASCs)**

外来手術センターは、外来での手術や治療に特化した専門病院です。腎臓がんの場合、腎生検、低侵襲手術、または特定の薬剤治療の実施など、入院を必要としない比較的簡単な処置に利用されることがあります。ASCsは、病院と比較して費用対効果が高く、患者にとって利便性が高いというメリットがありますが、複雑な手術や重篤な合併症のリスクがある患者には適していません。しかし、治療法の進歩と低侵襲手術技術の普及に伴い、ASCsの役割は拡大する可能性があります。

### 6. 地域分析

腎臓がん治療薬市場は、地域によって異なる成長パターンと市場シェアを示しています。

* **北米**

北米は、世界の腎臓がん治療薬市場において最も大きなシェアを占めており、予測期間中も健全な年平均成長率で成長すると推定されています。この地域が世界市場をリードする主な要因は、臨床診療、がん研究、およびがん治療へのアクセスにおける継続的な進歩にあります。米国では、食品医薬品局(FDA)による新薬承認プロセスが比較的効率的であり、大手製薬企業やバイオテクノロジー企業が多数存在するため、革新的な治療法が早期に導入される傾向があります。

アメリカがん協会によると、2018年には米国で約22,660人の女性と42,680人の男性が腎臓がんと診断されました。これらの高い罹患率は、北米における市場成長に直接的な影響を与えています。さらに、米国国立がん研究所(National Cancer Institute)によると、淡明細胞型腎細胞がん(ccRCC)は成人における腎臓がんの最も一般的なタイプであり、全腎細胞がん症例の約80%を占めます。ccRCCは成人により多く発生し、小児および若年成人における腎細胞がん症例の2%から6%を占めています。カボザンチニブ、アキシチニブ、スニチニブ、ソラフェニブ、パゾパニブといった分子標的薬は、淡明細胞型腎細胞がんの主要な治療薬として利用可能です。疾患の有病率の高さと、確立された診断ツールおよび治療レジメンの利用可能性が、この地域での市場拡大をさらに促進すると予測されます。

* **欧州**

欧州は、予測期間中において目覚ましい健全な年平均成長率を示すと予想されています。Straits Researchによると、喫煙およびたばこ使用の増加により、欧州は世界で2番目に大きな市場となる見込みです。世界保健機関(WHO)の「たばこと口腔衛生に関するファクトシート」(2018年)によると、欧州は成人の喫煙率が最も高く、欧州の成人の28%が喫煙しています。この地域の高い喫煙率は、腎臓がんの発症リスクを高め、結果として市場拡大を助ける要因となっています。

さらに、欧州における腎臓がん罹患率の上昇と革新的な治療法の利用可能性が、市場成長の機会を創出しています。例えば、英国における新規腎臓がん症例数は、2023~2025年の約16,300件から、2038~2040年には約21,900件に増加すると予測されています。欧州の腎臓がん治療薬市場は、腎細胞がん(RCC)治療と研究への貢献によって際立っており、多くの多国籍製薬企業が欧州での研究開発および臨床試験活動を活発に行っています。

* **アジア太平洋地域**

アジア太平洋地域は、世界の腎臓がん治療薬市場において最も急速に拡大している地域と予測されています。この市場は、腎臓がんの罹患率の増加、ライフスタイルの変化、および住民の間での喫煙率の上昇により拡大すると予想されます。口腔がんの高い発生率もこの地域の市場拡大を助ける要因とされていますが、腎臓がんへの直接的な影響も無視できません。

米国国立生物工学情報センター(NCBI)によると、2012年にはアジア諸国で121,099件の腎臓がん症例が登録されており、この数は今後も増加する可能性が高いとされています。これはこの地域の市場成長に影響を与えます。加えて、進行中の「健康中国2020」医療改革と、すべての医薬品カテゴリーにおける価格制限の解除により、中国は市場拡大に大きな機会をもたらしています。中国政府は、第12次五カ年計画においてバイオテクノロジーを重要な開発産業として奨励するイニシアチブを開始しました。さらに、満たされない臨床ニーズを持つ大規模な対象人口の存在も、この地域の市場拡大を促進すると予測されます。

* **中東およびアフリカ**

中東およびアフリカ地域は、世界の腎臓がん治療薬市場において最も小さいシェアを占めています。これは、低い医療支出、限定的な疾患認識、および経済的に多様な国々が存在するためです。しかしながら、中東地域でがん治療システムが拡大するにつれて、この産業は成長する可能性があります。一部の裕福な国々では、高度な医療インフラへの投資が進められており、これが将来的な市場成長の基盤となるでしょう。また、国際的な医療協力や人道支援プログラムも、この地域での治療アクセス改善に貢献することが期待されます。

Report Coverage & Structure

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 限界と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5フォース分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東・アフリカ

- ラテンアメリカ

- ESGトレンド

- 世界の腎臓がん治療薬市場規模分析

- 世界の腎臓がん治療薬市場の紹介

- 種類別

- 概要

- 種類別金額

- 淡明細胞型

- 金額別

- 乳頭状

- 金額別

- 嫌色素細胞型

- 金額別

- 好酸性細胞型

- 金額別

- 集合管型

- 金額別

- その他

- 金額別

- 治療クラス別

- 概要

- 治療クラス別金額

- 分子標的治療

- 金額別

- 免疫療法

- 金額別

- 薬理クラス別

- 概要

- 薬理クラス別金額

- 血管新生阻害剤

- 金額別

- mTOR阻害剤

- 金額別

- モノクローナル抗体

- 金額別

- サイトカイン免疫療法 (IL-2)

- 金額別

- 最終使用者別

- 概要

- 最終使用者別金額

- 病院および診療所

- 金額別

- 外来手術センター

- 金額別

- 診断センター

- 金額別

- 研究センター

- 金額別

- その他

- 金額別

- 種類別

- 世界の腎臓がん治療薬市場の紹介

- 北米市場分析

- 概要

- 種類別

- 概要

- 種類別金額

- 淡明細胞型

- 金額別

- 乳頭状

- 金額別

- 嫌色素細胞型

- 金額別

- 好酸性細胞型

- 金額別

- 集合管型

- 金額別

- その他

- 金額別

- 治療クラス別

- 概要

- 治療クラス別金額

- 分子標的治療

- 金額別

- 免疫療法

- 金額別

- 薬理クラス別

- 概要

- 薬理クラス別金額

- 血管新生阻害剤

- 金額別

- mTOR阻害剤

- 金額別

- モノクローナル抗体

- 金額別

- サイトカイン免疫療法 (IL-2)

- 金額別

- 最終使用者別

- 概要

- 最終使用者別金額

- 病院および診療所

- 金額別

- 外来手術センター

- 金額別

- 診断センター

- 金額別

- 研究センター

- 金額別

- その他

- 金額別

- 米国

- 種類別

- 概要

- 種類別金額

- 淡明細胞型

- 金額別

- 乳頭状

- 金額別

- 嫌色素細胞型

- 金額別

- 好酸性細胞型

- 金額別

- 集合管型

- 金額別

- その他

- 金額別

- 治療クラス別

- 概要

- 治療クラス別金額

- 分子標的治療

- 金額別

- 免疫療法

- 金額別

- 薬理クラス別

- 概要

- 薬理クラス別金額

- 血管新生阻害剤

- 金額別

- mTOR阻害剤

- 金額別

- モノクローナル抗体

- 金額別

- サイトカイン免疫療法 (IL-2)

- 金額別

- 最終使用者別

- 概要

- 最終使用者別金額

- 病院および診療所

- 金額別

- 外来手術センター

- 金額別

- 診断センター

- 金額別

- 研究センター

- 金額別

- その他

- 金額別

- 種類別

- カナダ

- 欧州市場分析

- 概要

- 種類別

- 概要

- 種類別金額

- 淡明細胞型

- 金額別

- 乳頭状

- 金額別

- 嫌色素細胞型

- 金額別

- 好酸性細胞型

- 金額別

- 集合管型

- 金額別

- その他

- 金額別

- 治療クラス別

- 概要

- 治療クラス別金額

- 分子標的治療

- 金額別

- 免疫療法

- 金額別

- 薬理クラス別

- 概要

- 薬理クラス別金額

- 血管新生阻害剤

- 金額別

- mTOR阻害剤

- 金額別

- モノクローナル抗体

- 金額別

- サイトカイン免疫療法 (IL-2)

- 金額別

- 最終使用者別

- 概要

- 最終使用者別金額

- 病院および診療所

- 金額別

- 外来手術センター

- 金額別

- 診断センター

- 金額別

- 研究センター

- 金額別

- その他

- 金額別

- 英国

- 種類別

- 概要

- 種類別金額

- 淡明細胞型

- 金額別

- 乳頭状

- 金額別

- 嫌色素細胞型

- 金額別

- 好酸性細胞型

- 金額別

- 集合管型

- 金額別

- その他

- 金額別

- 治療クラス別

- 概要

- 治療クラス別金額

- 分子標的治療

- 金額別

- 免疫療法

- 金額別

- 薬理クラス別

- 概要

- 薬理クラス別金額

- 血管新生阻害剤

- 金額別

- mTOR阻害剤

- 金額別

- モノクローナル抗体

- 金額別

- サイトカイン免疫療法 (IL-2)

- 金額別

- 最終使用者別

- 概要

- 最終使用者別金額

- 病院および診療所

- 金額別

- 外来手術センター

- 金額別

- 診断センター

- 金額別

- 研究センター

- 金額別

- その他

- 金額別

- 種類別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- 概要

- 種類別

- 概要

- 種類別金額

- 淡明細胞型

- 金額別

- 乳頭状

- 金額別

- 嫌色素細胞型

- 金額別

- 好酸性細胞型

- 金額別

- 集合管型

- 金額別

- その他

- 金額別

- 治療クラス別

- 概要

- 治療クラス別金額

- 分子標的治療

- 金額別

- 免疫療法

- 金額別

- 薬理クラス別

- 概要

- 薬理クラス別金額

- 血管新生阻害剤

- 金額別

- mTOR阻害剤

- 金額別

- モノクローナル抗体

- 金額別

- サイトカイン免疫療法 (IL-2)

- 金額別

- 最終使用者別

- 概要

- 最終使用者別金額

- 病院および診療所

- 金額別

- 外来手術センター

- 金額別

- 診断センター

- 金額別

- 研究センター

- 金額別

- その他

- 金額別

- 中国

- 種類別

- 概要

- 種類別金額

- 淡明細胞型

- 金額別

- 乳頭状

- 金額別

- 嫌色素細胞型

- 金額別

- 好酸性細胞型

- 金額別

- 集合管型

- 金額別

- その他

- 金額別

- 治療クラス別

- 概要

- 治療クラス別金額

- 分子標的治療

- 金額別

- 免疫療法

- 金額別

- 薬理クラス別

- 概要

- 薬理クラス別金額

- 血管新生阻害剤

- 金額別

- mTOR阻害剤

- 金額別

- モノクローナル抗体

- 金額別

- サイトカイン免疫療法 (IL-2)

- 金額別

- 最終使用者別

- 概要

- 最終使用者別金額

- 病院および診療所

- 金額別

- 外来手術センター

- 金額別

- 診断センター

- 金額別

- 研究センター

- 金額別

- その他

- 金額別

- 種類別

- 韓国

- 日本

- インド

- オーストラリア

- シンガポール

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東・アフリカ市場分析

- 概要

- 種類別

- 概要

- 種類別金額

- 淡明細胞型

- 金額別

- 乳頭状

- 金額別

- 嫌色素細胞型

- 金額別

- 好酸性細胞型

- 金額別

- 集合管型

- 金額別

- その他

- 金額別

- 治療クラス別

- 概要

- 治療クラス別金額

- 分子標的治療

- 金額別

- 免疫療法

- 金額別

- 薬理クラス別

- 概要

- 薬理クラス別金額

- 血管新生阻害剤

- 金額別

- mTOR阻害剤

- 金額別

- モノクローナル抗体

- 金額別

- サイトカイン免疫療法 (IL-2)

- 金額別

- 最終使用者別

- 概要

- 最終使用者別金額

- 病院および診療所

- 金額別

- 外来手術センター

- 金額別

- 診断センター

- 金額別

- 研究センター

- 金額別

- その他

- 金額別

- アラブ首長国連邦

- 種類別

- 概要

- 種類別金額

- 淡明細胞型

- 金額別

- 乳頭状

- 金額別

- 嫌色素細胞型

- 金額別

- 好酸性細胞型

- 金額別

- 集合管型

- 金額別

- その他

- 金額別

- 治療クラス別

- 概要

- 治療クラス別金額

- 分子標的治療

- 金額別

- 免疫療法

- 金額別

- 薬理クラス別

- 概要

- 薬理クラス別金額

- 血管新生阻害剤

- 金額別

- mTOR阻害剤

- 金額別

- モノクローナル抗体

- 金額別

- サイトカイン免疫療法 (IL-2)

- 金額別

- 最終使用者別

- 概要

- 最終使用者別金額

- 病院および診療所

- 金額別

- 外来手術センター

- 金額別

- 診断センター

- 金額別

- 研究センター

- 金額別

- その他

- 金額別

- 種類別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東・アフリカ

- ラテンアメリカ市場分析

- 概要

- 種類別

- 概要

- 種類別金額

- 淡明細胞型

- 金額別

- 乳頭状

- 金額別

- 嫌色素細胞型

- 金額別

- 好酸性細胞型

- 金額別

- 集合管型

- 金額別

- その他

- 金額別

- 治療クラス別

- 概要

- 治療クラス別金額

- 分子標的治療

- 金額別

- 免疫療法

- 金額別

- 薬理クラス別

- 概要

- 薬理クラス別金額

- 血管新生阻害剤

- 金額別

- mTOR阻害剤

- 金額別

- モノクローナル抗体

- 金額別

- サイトカイン免疫療法 (IL-2)

- 金額別

- 最終使用者別

- 概要

- 最終使用者別金額

- 病院および診療所

- 金額別

- 外来手術センター

- 金額別

- 診断センター

- 金額別

- 研究センター

- 金額別

- その他

- 金額別

- ブラジル

- 種類別

- 概要

- 種類別金額

- 淡明細胞型

- 金額別

- 乳頭状

- 金額別

- 嫌色素細胞型

- 金額別

- 好酸性細胞型

- 金額別

- 集合管型

- 金額別

- その他

- 金額別

- 治療クラス別

- 概要

- 治療クラス別金額

- 分子標的治療

- 金額別

- 免疫療法

- 金額別

- 薬理クラス別

- 概要

- 薬理クラス別金額

- 血管新生阻害剤

- 金額別

- mTOR阻害剤

- 金額別

- モノクローナル抗体

- 金額別

- サイトカイン免疫療法 (IL-2)

- 金額別

- 最終使用者別

- 概要

- 最終使用者別金額

- 病院および診療所

- 金額別

- 外来手術センター

- 金額別

- 診断センター

- 金額別

- 研究センター

- 金額別

- その他

- 金額別

- 種類別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合状況

- 腎臓がん治療薬市場のプレイヤー別シェア

- M&A契約と提携分析

- 市場プレイヤー評価

- ノバルティス

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- ファイザー

- グラクソ・スミスクライン

- ジェネンテック

- ホフマン・ラ・ロッシュ

- シプラ

- アクティブ・バイオテック

- アムジェン

- バイエル

- ブリストル・マイヤーズ スクイブ

- ノバルティス

- 調査方法論

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次データ

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 限界

- リスク評価

- 調査データ

- 付録

- 討議ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

腎臓がん治療薬とは、腎臓に発生したがん、特に腎細胞がんの治療に用いられる薬剤の総称でございます。腎臓がんは、初期には自覚症状が少ないため進行した状態で発見されることが少なくありません。また、他のがんと比較して化学療法や放射線療法が効きにくい性質を持つことが知られており、かつては有効な全身療法が限られておりました。しかし、近年、医学の進歩により、分子標的薬や免疫チェックポイント阻害薬といった新しい作用機序を持つ薬剤が多数開発され、治療成績が飛躍的に向上し、患者様の予後改善に大きく貢献しております。これらの薬剤は、がん細胞の増殖や転移に関わる特定の分子経路を標的としたり、患者様自身の免疫力を高めてがんを攻撃させたりすることで、がんの進行を抑制することを目指しております。

かつて腎臓がんの全身療法としては、インターフェロンアルファやインターロイキン2などのサイトカイン療法が用いられておりましたが、その治療効果は限定的であり、副作用も強く、多くの患者様にとって十分な選択肢とは言えませんでした。しかし、21世紀に入り、がん細胞の増殖や血管新生に関わる遺伝子変異やタンパク質が特定されると、それらを特異的に阻害する分子標的薬の開発が進みました。この分子標的薬の登場は、腎臓がん治療のパラダイムシフトをもたらし、特に進行性腎細胞がんの治療成績を大きく改善する契機となりました。

分子標的薬にはいくつかの種類がございます。その代表的なものとして、がん細胞への栄養供給を担う血管新生を阻害する作用を持つチロシンキナーゼ阻害薬(TKI)が挙げられます。これらの薬剤は、VEGFR(血管内皮増殖因子受容体)をはじめとする複数の受容体型チロシンキナーゼを阻害することで、がん細胞の増殖シグナル伝達を遮断し、血管新生を抑制します。スニチニブ、パゾパニブ、アキシチニブ、カボザンチニブなどがこのカテゴリーに含まれ、ファーストラインからセカンドライン以降の治療において広く用いられております。また、細胞の増殖や生存に関わるmTOR経路を阻害するmTOR阻害薬(エベロリムス、テムシロリムスなど)も、特定の状況下で有効な選択肢として活用されております。

さらに近年、がん治療の分野で大きな注目を集めているのが免疫チェックポイント阻害薬でございます。この種類の薬剤は、がん細胞が免疫細胞の攻撃から逃れるために利用する「免疫チェックポイント」と呼ばれる仕組みを解除することで、患者様自身の免疫細胞ががん細胞を認識し、攻撃する能力を回復させることを目的としております。具体的には、PD-1/PD-L1経路やCTLA-4経路を標的とする薬剤が開発されており、ニボルマブ、ペムブロリズマブ、イピリムマブなどが腎臓がん治療に導入されております。これらの免疫チェックポイント阻害薬は、単独療法だけでなく、チロシンキナーゼ阻害薬との併用療法や、異なる種類の免疫チェックポイント阻害薬同士の併用療法も確立されており、特に予後不良の患者様において高い奏効率と持続的な効果を示すことが報告されております。

これらの腎臓がん治療薬の主な用途は、手術による切除が困難な進行性腎細胞がんや、肺、骨、リンパ節など他の臓器に転移したがんの治療でございます。治療薬の選択にあたっては、患者様の全身状態、がんの病理組織型(淡明細胞がん、非淡明細胞がんなど)、過去の治療歴、そしてがんの予後因子(IMDCリスク分類など)を総合的に評価し、最適な薬剤や併用療法が決定されます。近年では、術後の再発リスクが高い患者様に対する術後補助療法としても、免疫チェックポイント阻害薬の有効性が示されており、治療の適用範囲が拡大しつつございます。

腎臓がん治療薬の進歩を支えている関連技術としては、まずがんゲノム医療の発展が挙げられます。がん細胞の遺伝子変異を詳細に解析することで、個々の患者様に最適な薬剤を選択する「個別化医療」への道が開かれております。また、治療効果を予測したり、薬剤耐性の発現を早期に検出したりするためのバイオマーカーの探索も活発に進められております。液体生検技術の進化により、血液からがん細胞由来のDNAやRNAを検出し、非侵襲的に病態を把握することも可能になりつつございます。さらに、副作用管理の進歩も重要であり、新たな治療薬の効果を最大限に引き出しつつ、患者様のQOLを維持するための支持療法や併用薬の開発も継続されております。今後も、新規作用機序を持つ薬剤の開発、既存薬剤の最適な組み合わせの探索、そして人工知能(AI)を活用した治療戦略の最適化など、多岐にわたる研究が進められ、腎臓がん治療薬はさらなる進化を遂げることが期待されております。