腎臓透析機器市場:市場規模・シェア分析、成長動向と予測(2025-2030年)

腎臓透析装置市場レポートは、製品タイプ別(血液透析(HD)装置、腹膜透析(PD)装置など)、用途別(血液透析、腹膜透析)、エンドユーザー別(施設内透析、在宅ケア)、および地域別に業界を区分しています。市場規模と予測は、金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

腎臓透析装置市場の概要:2025年~2030年の成長トレンドと予測

本レポートは、腎臓透析装置市場の現状と将来予測について詳細に分析しています。市場は、製品タイプ(血液透析(HD)装置、腹膜透析(PD)装置など)、アプリケーション(血液透析、腹膜透析)、エンドユーザー(施設内透析、在宅ケア)、および地域に分類されています。市場規模と予測は、金額(米ドル)で提供されています。

# 市場概要

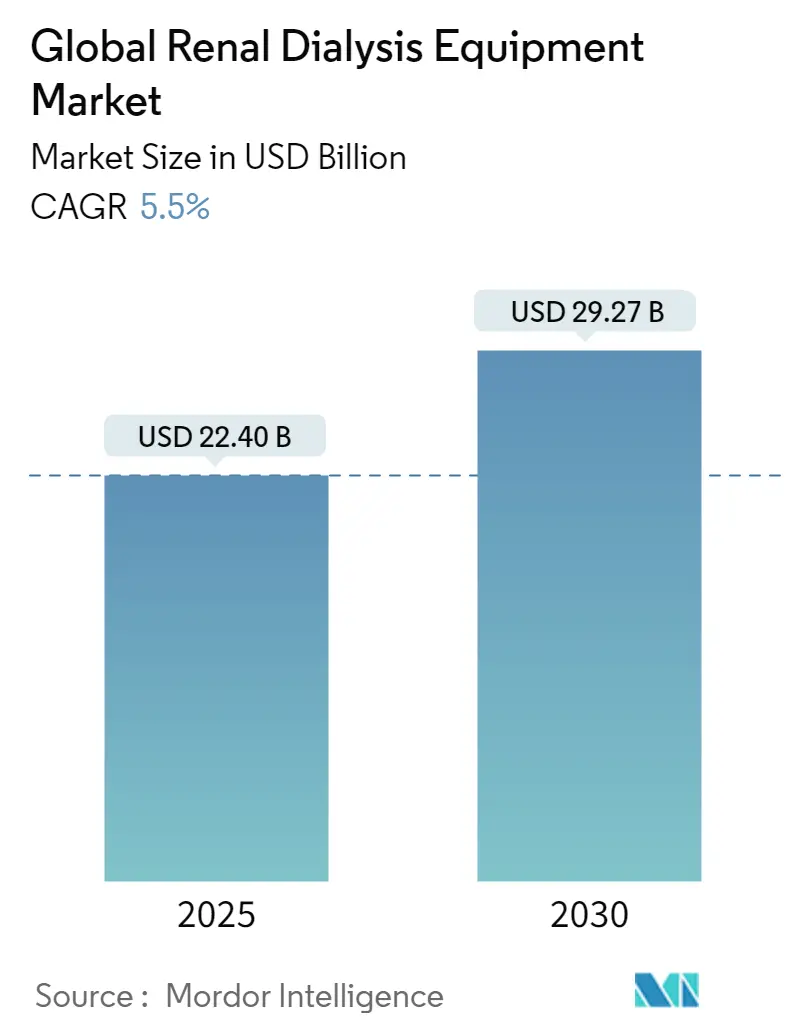

腎臓透析装置市場は、2025年には224億米ドルと評価され、2030年までに292.7億米ドルに拡大すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)5.5%で成長する見込みです。この成長は、人口の高齢化、糖尿病の有病率上昇、慢性腎臓病(CKD)の発生率増加によって支えられています。また、メディケアの2025年透析末期腎不全(ESRD)支払い更新や世界各地での同様の償還制度改革が、施設内透析モデルから在宅ケアへの移行を加速させています。

主要メーカーは、インフラ要件を低減するコンパクトで水効率の高い装置を導入しており、サービスプロバイダーはダウンタイムを最小限に抑え、臨床結果を改善するためにAIを活用した予測保守に投資しています。最近の原材料不足や使い捨てプラスチックに関する規制強化を受け、サプライチェーンのレジリエンスと環境持続可能性が戦略的優先事項となっています。同時に、ウェアラブルおよびポータブルな吸着剤ベースのデバイスへの資本流入は、患者中心で資源の少ない治療パラダイムへの中期的な移行を示唆しています。

# 主要なレポートのポイント

* 製品タイプ別: 血液透析装置が2024年に腎臓透析装置市場シェアの56.41%を占め、腹膜透析装置は2030年までにCAGR 6.78%で成長すると予測されています。

* アプリケーション別: 血液透析が2024年に腎臓透析装置市場規模の82.13%を占め、腹膜透析アプリケーションは2030年までにCAGR 6.45%で成長すると予想されています。

* エンドユーザー別: 施設内透析が2024年に収益シェアの77.35%を占め、在宅ケアセグメントは2025年から2030年の間にCAGR 6.14%で拡大すると予測されています。

* 地域別: 北米が2024年に腎臓透析装置市場の43.46%を占め、アジア太平洋地域は2030年までに最速のCAGR 7.14%を記録すると見込まれています。

# 市場のトレンドと洞察(促進要因)

1. 腹膜透析の需要増加: 在宅治療の利点、感染リスクの低減、米国メディケアのESRD治療選択モデルのインセンティブなどにより、腹膜透析の利用が増加しています。特にアジア太平洋地域やラテンアメリカで顕著です。臨床学会は早期の治療法教育を推奨しており、デバイスメーカーは設定とモニタリングを簡素化する自動サイクラーを投入しています。

2. 次世代透析装置への研究開発支出の増加: 主要メーカーは、透析プラットフォームのアップグレードに多額の研究開発予算を投じています。フレゼニウス・メディカルケアは高容量血液透析濾過を提供する5008XシステムでFDA承認を取得し、バクスターからスピンアウトしたVantiveはポータブルおよび埋め込み型技術の商業化に5年間で10億米ドルを投資する計画です。学術機関も予測保守アルゴリズムやコンパクトな腹膜透析ユニット向けポンプの開発に貢献しており、KidneyXのような資金提供プログラムがプロジェクトを支援しています。

3. 慢性腎臓病(CKD)有病率の増加: CKDは世界的に持続的な負担となっており、腎臓透析装置市場の成長を支えています。糖尿病と高血圧が主要なリスク因子であり、低所得国では発生率が最も急増しているにもかかわらず、適切な治療能力が不足しており、コスト最適化されたデバイスの大きな機会を生み出しています。

4. ポータブル吸着剤ベース透析システムの採用: 吸着剤カートリッジを介して透析液を再生するポータブルシステムは、水消費量とインフラコストを劇的に削減します。Quanta Dialysis TechnologiesのSC+プラットフォームは、標準的な水道水で施設内装置と同等の流量で在宅使用のFDA承認を得ており、投資家の信頼も高まっています。

5. AIを活用した予測保守: AI対応の予測保守は、ダウンタイムを最小限に抑え、臨床結果を改善するために導入が進んでいます。

6. ネットゼロ・水不要透析技術: 環境持続可能性への意識の高まりから、水資源の少ない地域を中心に、水消費量を抑えた透析技術の開発が優先されています。

# 市場の抑制要因

1. 透析処置に伴う合併症とリスク: 透析中の合併症やリスクは、治療コストを増加させ、治療開始を遅らせる可能性があります。FDAは小児回路のシリコンチューブからの有毒物質溶出について安全警告を発しており、血管アクセス感染や腹膜透析腹膜炎も課題となっています。

2. 新興市場における償還制限: 新興市場、特にアジア太平洋、ラテンアメリカ、中東、アフリカでは、透析の償還率が国民総生産(GDP)と密接に連動しており、アクセスギャップが生じています。CKDの成長が最も著しい地域で償還が最も弱いことから、メーカーは低コストモデルの調整、現地生産、慈善団体との提携を通じて需要を開拓する必要があります。

3. 医療グレード樹脂の供給不安定性: 医療グレード樹脂の供給不安定性は、特に北米と欧州でサプライチェーンに影響を与えています。

4. 使い捨てプラスチックに対する規制強化: 欧州や北米を中心に、使い捨てプラスチックに対する規制が強化されており、アジア太平洋地域にも拡大する傾向にあります。

# セグメント分析

製品タイプ別

血液透析装置(機械、水処理システム、補助消耗品)は、長年のインフラと臨床医の慣れにより、2024年に腎臓透析装置市場シェアの56.41%を占め、引き続き優位にあります。一方、腹膜透析サイクラーは、支払い側のインセンティブとユーザーフレンドリーなインターフェースの進歩に支えられ、CAGR 6.78%で成長すると予測されています。遠隔測定機能を備えた自動サイクラーは、高齢者や地方の患者の間で普及を拡大しており、新しい生体適合性溶液は腹膜炎発生率を低下させています。サプライチェーンの課題に対応するため、垂直統合された樹脂生産能力を持つメーカーが優位に立ち、持続可能性目標はリサイクル可能なカートリッジへの移行を加速させています。

アプリケーション別

従来の施設内血液透析は、週3回のレジメンの世界的な標準化を反映し、2024年に腎臓透析装置市場規模の82.13%を維持しました。AI駆動センサーを備えた最新の機械は、リアルタイムで限外濾過を調整し、低血圧イベントを低減しています。腹膜透析アプリケーションは、より小規模ながらCAGR 6.45%で拡大する見込みです。持続的携行式腹膜透析(CAPD)はラテンアメリカで主流ですが、自動腹膜透析(APD)は先進国で普及が進んでいます。遠隔医療プラットフォームは、腎臓専門医がリアルタイムデータをレビューし、積極的に介入することを可能にし、在宅ケアへの信頼を高めています。

エンドユーザー別

施設内透析施設は、規模の経済と即時の臨床監督に支えられ、2024年に収益の77.35%を占めました。フレゼニウス・メディカルケアとダヴィータは、垂直統合を通じてプロトコルを標準化し、調達を統合することで購買力を強化しています。在宅ケアはまだ初期段階ですが、年間6.14%の成長が予測されています。メディケアの在宅透析支払い調整や、水道水で稼働する機械のFDA承認が参入障壁を下げています。移行期トレーニングプログラムは40%を超える転換率を報告しており、患者が教育を受ける意欲があることを示しています。

# 地域分析

* 北米: 2024年に腎臓透析装置市場の43.46%を占め、堅固な償還制度、広範なクリニックネットワーク、迅速なデバイス承認により最大の市場となっています。メディケアは2024年にCKD受益者に750億米ドルを費やし、CMSは2025年にESRD基本料金を引き上げ、プロバイダーの設備投資予算を直接押し上げています。

* 欧州: 第2位の市場であり、低水・低廃棄物システムを支持する厳格な環境指令が特徴です。ドイツ、フランス、英国の国民医療サービスは普遍的なアクセスを保証し、欧州腎臓学会は品質基準を調和させるための国境を越えた臨床ガイドラインを推進しています。

* アジア太平洋: 予測CAGR 7.14%で最も急速に成長している地域です。日本は世界で最も高いESRD有病率を記録し、週3回の施設内血液透析に対して洗練された償還制度を維持しています。中国とインドは66%のアクセスギャップに直面しており、最大の潜在需要プールを抱えています。政府主導の保険拡大、透析チェーンへのプライベートエクイティ投資、地方へのアウトリーチのための官民パートナーシップが格差を縮めています。

# 競合状況

腎臓透析装置市場は非常に集中しています。フレゼニウス・メディカルケアとダヴィータは、米国の患者の69%、施設の65%を合わせて治療しており、フレゼニウスは自社施設にかなりの割合の機械を供給し、垂直的な支配を強化しています。バクスターは腎臓ケア部門Vantiveを38億米ドルでスピンアウトし、ウェアラブルおよび埋め込み型技術の加速に10億米ドルを割り当て、2028年までに競争力学を再構築する可能性があります。

新興の挑戦者は、ポータビリティとユーザーのシンプルさに焦点を当てています。Outset MedicalのTabloは水処理を統合し、急性期および慢性期の設定をサポートしています。QuantaのSC+は、トロリーサイズのフットプリントでクリニックグレードの性能を提供し、世界中で100万時間以上の治療実績を積み重ねています。デバイスメーカーは持続可能性にも注力しており、Niproは低炭素膜を備えた透析器を導入し、B. Braunは治療あたりのプラスチック廃棄物を40%削減することを目指すリサイクル可能なカートリッジプログラムを試験的に実施しています。

戦略的提携も増加しています。フレゼニウスは2025年にNvidiaと提携し、アラームが作動する前に凝固異常を検出するAIワークフローを組み込みました。バクスターはテンセントと覚書を締結し、中国市場向けの自動腹膜サイクラーに遠隔モニタリングを統合しました。サプライヤーは、機器とクラウド分析、消耗品サブスクリプション、患者教育アプリを組み合わせて、長期的な収益を確保し、ハードウェア仕様を超えた差別化を図っています。

# 主要企業

* フレゼニウス・カービAG (Fresenius Kabi AG)

* バクスター・インターナショナル社 (Baxter International, Inc.)

* ニプロ株式会社 (Nikkiso Co, Ltd.)

* ニプロ株式会社 (Nipro Corporation)

* B. ブラウン・メルズンゲンAG (B. Braun Melsungen AG)

# 最近の業界動向

* 2025年1月: Four Square Medical Center(コインバトール)が、住宅用ROフリーシステムであるDimi Home Dialysis Machineを発売しました。

* 2024年10月: Nephro Care India Ltd.とNIT Silcharが、治療費を最大75%削減すると期待されるAI対応スマート血液透析機のプロトタイプを発表しました。

* 2024年3月: ニプロメディカル株式会社が、SURDIAL DX血液透析システムを米国に導入しました。

本レポートは、世界の腎臓透析装置市場に関する詳細な分析を提供しています。

1. レポートの概要と目的

本調査は、慢性または急性腎不全患者向けの血液透析(HD)および腹膜透析(PD)を直接行う新規の機械および消耗品を対象としています。具体的には、スタンドアロンの血液透析装置、腹膜透析サイクラー、関連する水処理モジュール、血液回路システム、ダイアライザー、患者固有の流体カートリッジなどが含まれます。市場規模は、メーカーからの初回販売時点での価値として定義されています。レンタルサービス、処置料、透析椅子、一般的な病院設備は対象外です。

2. 調査方法

調査は、一次調査と二次調査を組み合わせて実施されました。一次調査では、北米、欧州、高成長アジア経済圏の腎臓専門医、調達担当者、アフターマーケットエンジニアへの半構造化インタビューを通じて、在宅透析の普及率や輸入統計、平均販売価格(ASP)の検証が行われました。また、患者擁護団体への継続的な電子アンケートにより、治療法の好みや交換間隔が明確にされました。

二次調査では、WHOの腎臓病有病率データ、USRDSおよびERA Registryの末期腎臓病(ESRD)患者数、UN Comtradeの輸出入コード、主要関税同盟からの関税申告書などの公開情報から開始されました。さらに、国際腎臓学会の業界概要、FDA MAUDEデータベースの安全警報、Questelを通じて取得された特許ファミリーが技術普及と交換サイクルの把握に役立てられました。D&B HooversやDow Jones Factivaといった有料データベースも活用され、企業収益の内訳や価格に関する情報が収集されました。

市場規模の算出と予測は、まず国別のESRD治療患者数を予測し、透析モダリティの普及率と機械対患者比率を乗じるトップダウンアプローチでモデル化されました。この結果は、サンプリングされたサプライヤーの出荷データやチャネルチェックによるボトムアップアプローチで相互検証され、最終的に調整されました。慢性腎臓病の有病率、機械の耐用年数、年間平均治療回数、在宅透析の採用シェア、公的償還上限、機械の平均販売価格の変動などが重要な変数として考慮され、多変量回帰分析により2030年までの収益が予測されています。データは3層のレビュープロセスを経て検証され、毎年更新されます。Mordor Intelligenceの市場ベースラインは、デバイスのみの透明な定義、現在のASPスタック、年間更新サイクルにより、高い信頼性を持つとされています。

3. 市場の状況

3.1. 市場の推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 腹膜透析の需要増加: 患者の生活の質向上や在宅医療への移行志向により、腹膜透析の需要が高まっています。

* 新規透析製品の研究開発費の拡大: より効果的で患者に優しい透析ソリューションを求める動きが、研究開発投資を促進しています。

* 慢性腎臓病(CKD)の有病率の上昇: 世界的にCKD患者数が増加しており、透析治療の必要性が高まっています。

* 携帯型吸着剤ベース透析システムの採用: 利便性の高い携帯型デバイスが、患者の治療選択肢を広げています。

* AIを活用した透析装置の予知保全: AIによるメンテナンス予測は、装置の稼働率向上とコスト削減に貢献しています。

* ネットゼロ・水なし透析技術: 環境負荷の低減と資源効率の向上を目指す革新的な技術が注目されています。

3.2. 市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。

* 透析処置に伴う合併症とリスク: 透析治療には感染症や心血管系の合併症などのリスクが伴い、患者や医療従事者の懸念事項となっています。

* 新興市場における償還制限: 特に新興国では、透析治療の費用償還制度が不十分な場合があり、普及の障壁となっています。

* 医療グレードポリマー樹脂の供給不安定性: 透析装置の製造に必要な医療グレードのポリマー樹脂の供給が不安定になることが、生産に影響を与える可能性があります。

* 使い捨てプラスチック廃棄物に対する規制強化: 透析治療で多用される使い捨てプラスチック製品の廃棄物問題に対する環境規制が強化されており、メーカーに新たな課題を突きつけています。

その他、バリュー/サプライチェーン分析、規制状況、技術的展望、ポーターの5フォース分析も詳細に分析されています。

4. 市場規模と成長予測

世界の腎臓透析装置市場規模は、2024年に211.7億米ドルと推定されています。2025年には224.0億米ドルに達し、2025年から2030年にかけて年平均成長率(CAGR)5.5%で成長し、2030年には292.7億米ドルに達すると予測されています。

市場は、製品タイプ、用途、エンドユーザー、地域別に詳細にセグメント化されています。

* 製品タイプ別では、血液透析(HD)装置(透析装置、ダイアライザー、血液回路・チューブセット、水処理システム)と腹膜透析(PD)装置(自動PDサイクラー、携帯型PD装置)、濃縮液・溶液、その他の付属品に分類されます。

* 用途別では、血液透析(従来型HD、短時間毎日HD、夜間HD)と腹膜透析(CAPD、APD)に分けられます。

* エンドユーザー別では、施設内透析と在宅医療の二つの設定が分析されています。

* 地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米の主要地域が対象とされており、特に北米が最大の市場シェアを占め、アジア太平洋地域が予測期間中に最も高いCAGRで成長すると見込まれています。

5. 競合状況

競合状況のセクションでは、市場集中度と市場シェア分析が提供されています。主要な市場プレイヤーとしては、Fresenius Medical Care AG & Co. KGaA、Baxter International Inc.、Nipro Corporation、B. Braun Melsungen AG、Nikkiso Co. Ltd.などが挙げられ、これらの企業を含む多数の企業のプロファイルが詳細に分析されています。

6. 市場機会と将来展望

レポートでは、市場の未開拓領域(ホワイトスペース)と満たされていないニーズの評価を通じて、将来の市場機会についても言及されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 腹膜透析の需要増加

- 4.2.2 新しい透析製品の研究開発費の増加

- 4.2.3 慢性腎臓病(CKD)の有病率の増加

- 4.2.4 ポータブル吸着剤ベース透析システムの採用

- 4.2.5 透析装置におけるAIを活用した予知保全

- 4.2.6 ネットゼロ水なし透析技術

- 4.3 市場の阻害要因

- 4.3.1 透析処置に伴う合併症とリスク

- 4.3.2 新興市場における償還の制限

- 4.3.3 医療グレードポリマー樹脂の不安定な供給

- 4.3.4 使い捨てプラスチック廃棄物に対する規制の監視

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターのファイブフォース分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 血液透析(HD)装置

- 5.1.1.1 透析装置

- 5.1.1.2 ダイアライザー

- 5.1.1.3 血液回路およびチューブセット

- 5.1.1.4 水処理システム

- 5.1.2 腹膜透析(PD)装置

- 5.1.2.1 自動PDサイクラー

- 5.1.2.2 ポータブルPD装置

- 5.1.3 濃縮液および溶液

- 5.1.4 その他の付属品

- 5.2 用途別

- 5.2.1 血液透析

- 5.2.1.1 従来型HD

- 5.2.1.2 短時間毎日HD

- 5.2.1.3 夜間HD

- 5.2.2 腹膜透析

- 5.2.2.1 CAPD

- 5.2.2.2 APD

- 5.3 エンドユーザー別

- 5.3.1 施設内透析設定

- 5.3.2 在宅ケア設定

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場順位&シェア、製品&サービス、最近の動向を含む)

- 6.3.1 Fresenius Medical Care AG & Co. KGaA

- 6.3.2 Baxter International Inc.

- 6.3.3 Nipro Corporation

- 6.3.4 B. Braun Melsungen AG

- 6.3.5 Nikkiso Co. Ltd.

- 6.3.6 Asahi Kasei Corporation

- 6.3.7 Medtronic plc

- 6.3.8 Rockwell Medical Inc.

- 6.3.9 Teleflex Incorporated

- 6.3.10 Cantel Medical (Medivators)

- 6.3.11 Toray Medical Co. Ltd.

- 6.3.12 Hemoclean Co. Ltd.

- 6.3.13 Quanta Dialysis Technologies

- 6.3.14 Outset Medical Inc.

- 6.3.15 DaVita Inc.

- 6.3.16 Diaverum AB

- 6.3.17 NxStage Medical (Fresenius subsidiary)

- 6.3.18 Dialife SA

- 6.3.19 Guangdong Biolight Meditech

- 6.3.20 Mitra Industries

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

腎臓透析機器とは、腎臓がその本来の機能を果たせなくなった際に、体内の老廃物や過剰な水分を除去し、電解質バランスを調整する医療機器の総称でございます。人工腎臓とも呼ばれ、末期腎不全の患者さんにとって生命維持に不可欠な役割を担っております。腎臓の機能が低下すると、体内に毒素が蓄積し、むくみや高血圧、貧血などの様々な症状(尿毒症)を引き起こしますが、透析機器はこれらの症状を緩和し、患者さんの生命を維持するために用いられます。

この機器は主に、血液透析(HD)機器と腹膜透析(PD)機器の二種類に大別されます。血液透析機器は、患者さんの血液を体外に取り出し、ダイアライザーと呼ばれる人工腎臓を通して浄化し、再び体内に戻すシステムで構成されています。具体的には、血液ポンプ、透析液供給装置、そして血液や透析液の状態を監視する各種センサーや制御装置などが一体となっています。一般的には病院やクリニックに設置される大型の装置が主流ですが、近年では患者さんのQOL(生活の質)向上を目指し、在宅での使用を可能にする小型化された機器も開発が進んでおります。一方、腹膜透析機器は、患者さん自身の腹膜をフィルターとして利用する治療法で、腹腔内に透析液を注入し、一定時間貯留した後に排出します。手動で透析液を交換するCAPD(持続携行式腹膜透析)用の透析液バッグや、夜間に自動で透析を行うAPD(自動腹膜透析)用のサイクラー装置があり、患者さんのライフスタイルに合わせて選択されます。

これらの腎臓透析機器は、主に慢性腎不全の末期患者さんや、急性腎不全で一時的に腎機能が低下した患者さんの治療に用いられます。治療の主な目的は、尿毒症症状の改善、体液量の適切な維持、電解質や酸塩基平衡の調整でございます。血液透析は通常、週に二、三回、一回あたり数時間をかけて医療機関で行われますが、腹膜透析は患者さん自身が自宅で毎日行うことが可能です。これにより、患者さんは通院の負担を軽減し、より柔軟な生活を送ることができるようになります。治療の選択は、患者さんの病状、年齢、生活環境、そして医療機関の体制などを総合的に考慮して決定されます。

腎臓透析機器の性能向上は、多岐にわたる関連技術の進歩によって支えられております。特に重要なのは、ダイアライザーの膜素材技術です。ポリスルホンやポリエーテルスルホン(PES)といった高性能な合成膜は、より効率的かつ安全に老廃物を除去することを可能にしました。また、透析液の清浄化技術や、オンラインHDF(血液透析濾過)に対応するための透析液供給システムの進化も目覚ましいものがあります。患者さんの安全を確保するため、血液流量、透析液流量、血圧、体温などをリアルタイムで監視し、異常を検知する高度な監視・制御技術も不可欠です。さらに、電子カルテとの連携や治療データの管理・分析、遠隔医療への応用といった情報技術の活用も進んでおり、治療の質の向上に貢献しています。透析用水を製造するための水処理技術も、透析治療の質を左右する重要な要素であり、超純粋な透析用水の供給が求められます。

腎臓透析機器の市場は、世界的に高齢化が進み、糖尿病や高血圧といった生活習慣病の増加により、末期腎不全患者さんの数が年々増加していることから、拡大傾向にあります。主要なメーカーとしては、フレゼニウスメディカルケア、バクスター、ニプロ、東レ、旭化成メディカルなどが挙げられ、それぞれが革新的な製品開発に注力しています。市場のトレンドとしては、患者さんのQOL向上を目指した在宅透析の普及促進、機器の小型化・操作性の向上、そしてオンラインHDFのような高効率透析の導入が進んでいます。また、治療データのデジタル化とAIを活用した治療最適化への期待も高まっており、新興国市場での需要拡大も見込まれています。医療費の抑制という観点からも、より効率的でコストパフォーマンスの高い機器の開発が求められています。

腎臓透析機器の将来は、患者さんのQOLをさらに高め、医療費の抑制に貢献する方向へと進化していくでしょう。治療の個別化が進み、患者さん一人ひとりの状態や生活様式に合わせた最適な治療プロトコルが確立されることが期待されます。在宅透析のさらなる普及を後押しするため、より小型で使いやすく、安全性の高い機器の開発が継続されるでしょう。また、情報通信技術の発展により、遠隔での治療管理やモニタリングがより高度化し、患者さんの自宅での安心感を高めることが可能になります。長期的には、再生医療による腎臓機能の回復や、移植可能な人工腎臓の開発といった根本的な治療法の研究も進められています。ウェアラブル型や埋め込み型の人工腎臓といった、現在の透析治療の概念を大きく変える潜在力を秘めた技術も、将来的な可能性として探求されており、これらの研究が実用化されれば、患者さんの生活は劇的に改善されることでしょう。予防医療の観点からも、腎不全に至る前の段階での早期発見・早期介入の重要性が増しており、透析機器の進化と並行して、腎臓病全体のマネジメントがより包括的になることが期待されます。