再生可能航空燃料市場の規模と展望、2023-2031

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

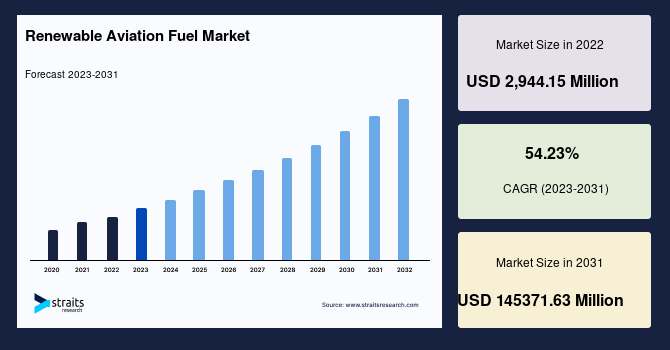

世界の再生可能航空燃料市場は、2022年に29億4415万米ドルと評価され、2031年には1453億7163万米ドルに達すると予想されています。予測期間(2023年から2031年)における年平均成長率(CAGR)は54.23%です。市場の成長は、支援的な政策、排出量の増加に対する懸念、商業航空からのCO2排出量の増加によって促進されています。持続可能な航空燃料(SAF)、通称再生可能航空燃料(RAF)は、化石燃料に代わる環境に優しい航空機用燃料です。SAFは、生物廃棄物脂質、農業残渣、非化石CO2などの再生可能資源から生成される。RAFは、既存のインフラや設備の改修を必要とせず、化石航空燃料とブレンドして使用できる「ドロップイン」燃料と呼ばれます。ブレンドされたバイオ燃料を使用した最初の飛行は2008年に始まり、2016年以降、RAFを使用したフライトは37万回以上に上ります。RAFは、アメリカ材料試験協会(ASTM)によって認可された方法で製造されており、航空業界の排出量削減に貢献しています。

航空業界は、炭素排出量が多い産業の一つであり、高空での排出は海面での排出よりも潜在的に有害であるとされています。このセクターは排出量削減を進めており、高度なバイオ燃料は既存のインフラで使用できる「ドロップイン」ソリューションとして有望です。主要国では航空排出量の懸念が高まり、持続可能な再生可能燃料の開発を支援する規制が検討されています。2050年までに主要な排出量を削減し、ネットゼロ排出を達成するためには、技術的な困難と政府の支援が必要です。さらに、SAFはライフサイクル中に灯油よりも80%少ないCO2を排出します。したがって、将来的に再生可能航空燃料の需要は増加する見込みです。

国際民間航空機関(ICAO)は、2016年に国際航空のための炭素オフセットおよび削減スキーム(CORSIA)を開始すると発表しました。CORSIAによれば、航空業界は将来的にカーボンニュートラルな成長を達成する予定です。CORSIAの義務はすでに始まっており、2019年1月からオペレーターは年間排出量を報告する義務があります。2021年から2026年にかけて、プログラムに参加する意思を持つ州間のフライトはオフセット要件の対象となります。しかし、81の州がプログラムに参加する意向を示しており、航空燃料業界にとって大きな推進力と見込まれています。

23の国、特にアメリカ合衆国、カナダ、欧州連合の大部分を含む国々は、国際航空気候野心連合(IACAC)の結成を発表しました。IACAC宣言は、参加国が航空の気候への影響を抑制し、地球の平均気温上昇を1.5度以下に抑えることに一致した行動をとることを約束しています。宣言によれば、持続可能な航空燃料はライフサイクル炭素排出量を削減し、SAFの生産と開発は国連の持続可能な開発目標(SDGs)の達成に貢献すべきとされています。

一方で、航空機メーカーは航空バイオ燃料へのシフトに注力しています。例えば、2021年時点で、主要な航空宇宙メーカーであるエアバスの航空機は、灯油と50%までのSAFの混合で飛行することが認可されています。また、2020年代末までにすべての航空機で100%の認証を取得する計画があります。そのため、積極的な目標、支援的な政府政策、および排出量の増加に対する懸念が、予測期間を通じて再生可能市場を推進するでしょう。

再生可能航空燃料(RAF)は、持続可能な航空燃料(SAF)と同様に、ジェット化石燃料よりもかなり高価ですが、航空業界で人気が高まっています。このコストプレミアムは、その広範な使用を妨げる主要な障壁です。国際エネルギー機関(IEA)によれば、最も商業的に実現可能なSAFでさえ、石油由来のジェット灯油よりもかなり高価であり、現在の損益分岐点は1バレルあたり100米ドルを超える石油価格です。さらに、バイオジェット燃料は、一般的に化石由来のジェット燃料の2〜7倍の価格であり、その競争力は化石ジェット灯油に対する生産コストに依存しています。これらの要因が、再生可能航空燃料市場の成長を制限しています。

航空セクターの成長は、最近の手頃な航空運賃、経済状況の発展、可処分所得の増加により、世界中の航空乗客数の増加によって主に促進されています。COVID-19パンデミックの間、課されたロックダウンと厳しい旅行制限は、商業航空の乗客に深刻な影響を与えました。2020年には、商業航空の乗客数が2019年の45億人から約60%減少し、18億人になりました。同時に、商業航空会社の収益は55%以上大幅に減少しました。さらに、航空セクターの状況は、ワクチンの開発と配布、政府による旅行制限の解除、国境の開放により回復し始めています。国際航空運送協会(IATA)によれば、2021年の総旅行者数は2019年のレベルの47%でした。2022年には83%、2023年には94%、2024年には103%、2025年には111%に増加すると予測されています。したがって、航空乗客数の回復と成長のシナリオは、予測期間中に増加し続けると予想され、再生可能航空燃料市場の成長の機会を創出します。

地域別に見ると、世界の再生可能航空燃料市場は、北アメリカ、ヨーロッパ、アジア太平洋、南アメリカ、中東およびアフリカに分かれています。北アメリカは、最も重要な再生可能燃料市場のシェアを持ち、予測期間中に57.84%のCAGRを示すと予想されています。この地域は、航空セクターおよび再生可能航空燃料のための最も広範な市場の一つです。2020年には、北アメリカで3億9700万人以上が航空によって輸送され、世界の交通の約22.2%を占めました。アメリカ合衆国やカナダなどの国々が、2020年の航空乗客数の大部分を占めています。さらに、アメリカの航空会社の燃料効率は1978年から2020年にかけて130%以上向上し、約50億メートルトンの二酸化炭素を削減しました。Airlines for America(A4A)の推定によれば、同国のキャリアはパンデミック前には世界中で毎日約2万8000便を運航していました。2020年と2021年には、北アメリカの航空会社の多くが大幅な財務損失を報告しましたが、2022年には航空旅行の回復が予想されています。さらに、原油価格の急激な上昇を考慮すると、予測期間中に再生可能航空燃料の需要が期待されています。

ヨーロッパは、予測期間中に52.18%のCAGRを示すと推定されています。この地域はバイオ燃料生産技術においてリードしており、多くの生産工場が稼働しています。この地域の航空業界は、自発的に重要な目標を掲げ、環境性能を向上させる手段としてバイオベースの航空燃料を特定しています。さらに、欧州委員会(EC)は、エアバス、ルフトハンザ航空、エールフランス、ブリティッシュエアウェイズなどの主要なヨーロッパ航空会社や、NesteやBiomass Technology Groupなどの主要なバイオ燃料生産者と連携し、2011年にヨーロッパの航空バイオ燃料の商業化を加速するためのイニシアティブを開始しました。これにより、地域市場の成長が促進されています。

アジア太平洋地域は、2019年に世界の航空乗客交通の37%を占め、2018年と比較して3.75%増加しました。この地域内のフライトは、旅客輸送関連のCO2排出量が最も多く、2019年には世界の約26%を占めました。主要なアジア太平洋航空会社は、主要国で航空燃料にバイオ燃料ブレンドを組み込むことで排出量を削減しようとしています。航空会社のオペレーターや各国政府当局の継続的な努力にもかかわらず、この地域での再生可能航空燃料の消費は比較的低いです。しかし、2021年以来、この地域では再生可能航空燃料の計画、試験、商業化において効果的な動きがあります。たとえば、2022年2月に、Shell PLCはシンガポールへの持続可能な航空燃料の供給を開始すると発表しました。さらに、Shell PLCはシンガポールの施設をアップグレードして燃料をブレンドし、アジアの他国への供給チェーンを戦略的に計画しています。これらの要因が地域市場の成長を促進しています。

南アメリカでは、再生可能航空燃料の開発は、ヨーロッパや北アメリカなどの他の主要地域と比較してまだ初期段階です。南アメリカでは、ブラジルがサトウキビからの再生可能燃料の開発を先導することが期待されており、これは従来のジェット燃料を置き換えると見込まれています。持続可能な航空燃料(SAF)に関する特定の連邦政策は存在しませんが、州レベルでのイニシアティブがあります。ボーイング社などの多くの組織が、ブラジルでの炭素排出削減を進めながら、持続可能な航空バイオ燃料の供給を開始するために積極的に取り組んでいます。このような要因が、予測期間中に南アメリカでの再生可能航空燃料の需要を増加させると予測されています。

中東およびアフリカでは、商業規模のバイオジェット燃料事業がまだ実施および初期段階にあります。複数の地域組織が、商業および防衛セクターで持続可能な航空燃料を商業化するための研究活動を行っています。中東およびアフリカ地域の政府機関が取った数々のイニシアティブに加え、さまざまな多国籍企業からの持続可能な航空燃料の開発に対する広範な投資が、この地域での再生可能航空燃料の開発と展開を予測期間中に促進すると予想されています。

世界の再生可能航空燃料市場は、技術と用途によってセグメント化されています。技術に基づいて、世界の再生可能市場は、フィッシャートロプシュ(FT)、水素化エステルおよび脂肪酸(HEFA)、合成イソパラフィン(SIP)、およびアルコールからジェット(AJT)に二分されています。HEFAセグメントが世界市場を支配しており、予測期間中に53.70%のCAGRを示すと予想されています。2011年に、アメリカ材料試験協会(ASTM)は、水素化エステルおよび脂肪酸(HEFA)技術をバイオジェット燃料の生産に使用することを認可しました。HEFAは、石油や脂肪などのオレオケミカル原料を使用して再生可能燃料を生産します。世界中の多くの商業規模の施設がHEFAバイオジェットを生産しており、現在、商業的なバイオジェット燃料のかなりの部分を占めています。しかし、このプロセスはまた、より広い市場に到達し、より高い販売価格を持つ再生可能ディーゼル(HEFA-ディーゼル)も生産します。その結果、生産者はHEFA-ディーゼルに焦点を当てています。例えば、2021年9月には、Shell Energy and Chemicals Park Rotterdam(オランダ)は、年間82万トンの容量を持つ水素化エステルおよび脂肪酸(HEFA)工場の本拠地になる予定です。この工場は、廃棄物由来の再生可能ディーゼルと持続可能な航空燃料(SAF)を生産する際に、完成時にはヨーロッパで最大の工場の一つとなるでしょう。したがって、SAFプロジェクトへのこのような投資は、HEFA技術を増加させる可能性があると考えられています。

Report Coverage & Structure

レポートの構造概要

このレポートは、再生可能航空燃料市場の詳細な分析を提供し、様々なセクションに分けて市場の全体像を示しています。

1. セグメンテーションとリサーチ方法論

- セグメンテーション

- リサーチ方法論

- 無料サンプルの取得

2. エグゼクティブサマリー

このセクションでは、レポート全体の概要と主要な調査成果が要約されています。

3. リサーチスコープとセグメンテーション

- リサーチの目的

- 制限と仮定

- 市場の範囲とセグメンテーション

- 考慮された通貨と価格設定

4. 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/エンドユース

5. 市場動向

- 推進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術要因

6. 市場評価

- ポーターの五力分析

- バリューチェーン分析

7. 規制フレームワーク

地域別の規制フレームワークについて解説されます。

8. ESGトレンドと市場サイズ分析

再生可能航空燃料市場の技術やアプリケーションごとの詳細な分析を含みます。

9. 地域別市場分析

北米、ヨーロッパ、APAC、中東・アフリカ、LATAMの各市場についての詳細な分析が行われています。

10. 競争環境

- 市場シェア

- M&A合意およびコラボレーション分析

11. 市場プレイヤー評価

主要企業(例えば、TotalEnergies SE、Swedish Biofuels ABなど)の詳細な評価が含まれます。

12. リサーチ方法論

- 二次データと主要データ

- 市場規模の推定方法

- 仮定とリスク評価

このレポートは、再生可能航空燃料市場に関する包括的な洞察を提供し、戦略的意思決定を支援するための重要な情報を含んでいます。

*** 本調査レポートに関するお問い合わせ ***

再生可能航空燃料とは、持続可能な資源を利用して製造された航空機用の燃料を指します。この燃料は、従来の化石燃料と比較して二酸化炭素の排出を大幅に削減できるため、環境に優しい選択肢として注目されています。再生可能航空燃料は、バイオマスや廃棄物、再生可能エネルギーを利用して製造されることが多く、持続可能な航空業界の実現に向けた重要な一歩を担っています。

再生可能航空燃料の種類には、バイオ燃料や合成燃料があります。バイオ燃料は、植物や動物の油脂、あるいは微生物を利用して製造されるもので、具体的には植物油や使用済み食用油、動植物の残渣などが原料として用いられます。一方、合成燃料は、再生可能エネルギーを利用して水素を生成し、それを二酸化炭素と結合させて作ります。この方法では、二酸化炭素を再利用するため、カーボンニュートラルなプロセスとなります。

再生可能航空燃料は、一般的なジェット燃料と混合して使用されることが多く、その混合比率は航空機のエンジンや運行規制によって異なります。これにより、既存の航空機やインフラの大幅な改修を必要とせずに、環境負荷を軽減することが可能です。再生可能航空燃料の使用は、航空業界全体のカーボンフットプリントを削減し、持続可能な航空輸送を推進する重要な手段となっています。

さらに、再生可能航空燃料の製造には、さまざまな先端技術が利用されています。例えば、フィッシャー・トロプシュ法やハイドロプロセッシングといった化学プロセスがあります。これらの技術は、高品質な燃料を生産するために必要不可欠であり、燃料のエネルギー密度や燃焼効率を向上させる役割を果たしています。また、再生可能航空燃料の製造プロセスにおいては、ライフサイクルアセスメントを活用し、燃料の全体的な環境影響を評価することも重要です。

再生可能航空燃料の普及には、技術的な課題や経済的な制約が存在しますが、各国政府や国際機関、航空会社などが協力し、研究開発や政策支援を進めています。これにより、再生可能航空燃料のコスト削減や生産能力の拡大が期待されています。将来的には、航空業界がより持続可能な形で発展し、地球環境への負荷を最小限に抑えることが可能になると考えられています。