再生可能ディーゼル市場 規模・シェア分析:成長動向と予測 (2025年~2030年)

再生可能ディーゼル市場レポートは、タイプ(純粋再生可能ディーゼル、再生可能ディーゼルブレンドなど)、原料(植物油、動物性脂肪、藻類など)、用途(輸送燃料、航空、海洋、発電など)、エンドユーザー(石油精製業者およびブレンド業者、航空会社および航空当局、海上輸送事業者など)、および地域(北米、欧州、アジア太平洋など)によって分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

再生可能ディーゼル市場の概要

再生可能ディーゼル市場は、2025年から2030年の予測期間において、著しい成長が見込まれております。本レポートは、市場規模、成長トレンド、主要な推進要因と阻害要因、そして地域別およびセグメント別の詳細な分析を提供いたします。

市場概要

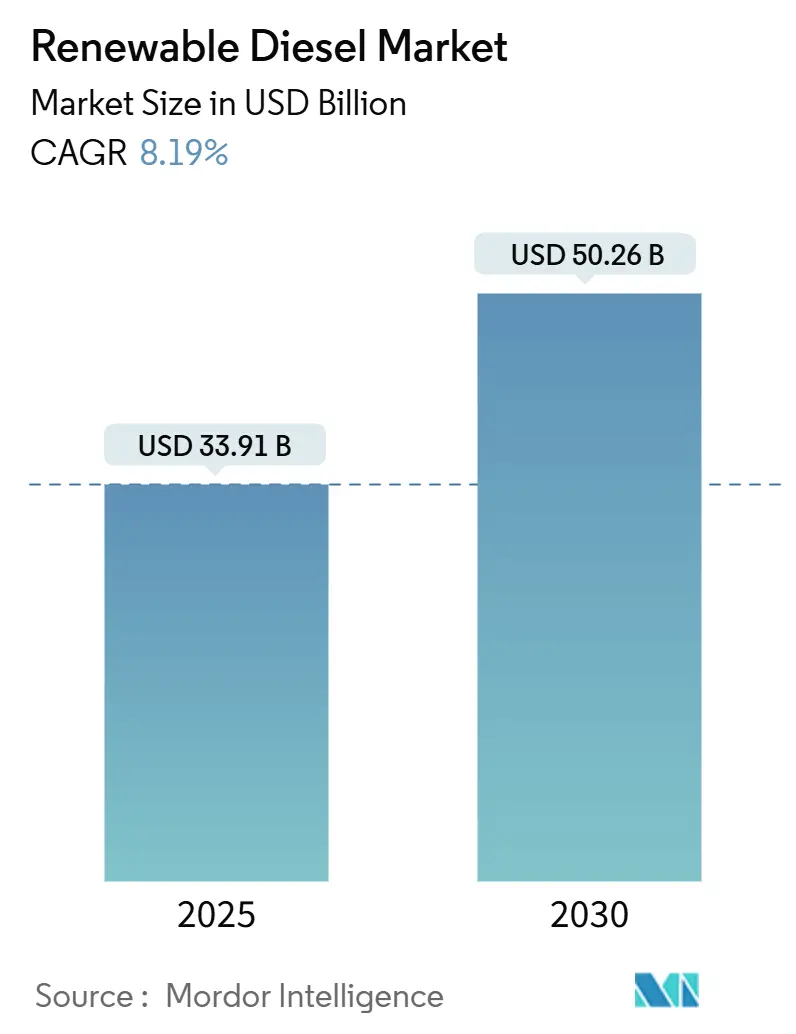

* 調査期間: 2020年 – 2030年

* 市場規模 (2025年): 339.1億米ドル

* 市場規模 (2030年): 502.6億米ドル

* 成長率 (2025年 – 2030年): 年平均成長率(CAGR)8.19%

* 最も急速に成長している市場: ヨーロッパ

* 最大の市場: 北米

* 市場集中度: 中程度

Mordor Intelligenceによる市場分析

再生可能ディーゼル市場は、初期段階のバイオ燃料ニッチから、主流のディーゼル代替品へと移行しつつあります。長距離トラック輸送、海上輸送、緊急電源の利用者が、第一世代のバイオディーゼルよりも「ドロップイン互換性」を好むことが、この移行を後押ししています。カリフォルニア州の低炭素燃料基準(LCFS)や欧州のRED IIIなどのプログラムによるクレジットプレミアムが生産者の利益を維持し、低設備投資(CAPEX)の共同処理改修が生産能力の増強を加速させています。航空機用持続可能な航空燃料(SAF)やハイパースケールデータセンターのバックアップ発電機からの需要増加が、用途基盤を拡大し、短期的な電化の逆風に対する市場の緩衝材となっています。石油精製業者は既存の物流を活用して処理量を支配していますが、藻類ベースの原料イノベーターがサプライチェーンの慣習に挑戦しています。

主要なレポートのポイント

* 燃料タイプ別: 純粋な再生可能ディーゼル(HVO100)が2024年に54.5%の収益シェアを占め、藻類由来製品は2030年までに12.2%のCAGRで拡大すると予測されています。

* 原料別: 植物油が2024年に再生可能ディーゼル市場シェアの37.8%を占めましたが、藻類原料は2025年から2030年の間に12.8%のCAGRで成長すると予測されています。

* 用途別: 輸送燃料が2024年に再生可能ディーゼル市場規模の73.1%を占め、航空機用持続可能な航空燃料(SAF)は2030年までに13.1%のCAGRで進展しています。

* エンドユーザー別: 石油精製業者とブレンド業者が2024年の需要の53.6%を支配しましたが、航空会社は2030年までに最高の13.1%のCAGRを記録すると予想されています。

* 地域別: 北米が2024年に48.9%の収益を占めましたが、ヨーロッパは2025年から2030年の間に最も速い12.7%のCAGRを記録する見込みです。

グローバル再生可能ディーゼル市場のトレンドと洞察

市場の推進要因

1. ディーゼルインフラとのドロップイン互換性: 再生可能ディーゼルは石油ディーゼルと化学的特性が類似しているため、既存のパイプライン、貯蔵タンク、エンジンで20%の混合制限や設備改修なしに利用可能です。これにより、フリート管理者は新たなタンクやシールの設備投資を回避でき、特にカナダ、北欧、米国北部などの寒冷地での冬季運用におけるシームレスな互換性が大きな利点となります。国際船籍の船舶も、IMO 2020規則を満たすためにスクラバーを追加することなく、燃料の硫黄フリー特性を活用しています。長期的には、このインフラの同等性が、専用の流通システムを必要とする代替燃料に対する再生可能ディーゼル市場を強化します。

2. 政策インセンティブによる市場拡大: 米国では45Zクリーン燃料生産クレジットが1ガロンあたり1.00~1.75米ドルを提供し、ライフサイクル炭素スコアに応じて高コストの廃棄物・残渣原料に有利なプラント経済を形成しています。欧州ではRED IIIが2030年までに輸送部門における再生可能エネルギーの29%を義務付け、各国は2030年までに6~8%に収束するSAF混合割当を導入しています。日本のバイオ燃料対応車両のロードマップもアジアの需要見通しを再構築しており、生産者は新規プロジェクトと共同処理転換の両方を加速させ、再生可能ディーゼル市場の複数年にわたる可視性を確保しています。

3. 大型車両の脱炭素化推進: クラス8トラックのバッテリー電気自動車の航続距離が400マイル未満であるのに対し、再生可能ディーゼルは航続距離を犠牲にすることなく、Well-to-Wheelでの温室効果ガスを60~75%削減します。Mack Trucksのフリート事例研究では、切り替え後にメンテナンス間隔が6~8%延長され、1ガロンあたり3~10セントのプレミアムを部分的に相殺しています。建設、農業、鉱業のフリートも同様の結果を示しており、ゼロエミッションパワートレインが成熟するまでの間、ドロップイン分子への世界的な転換を強化しています。

4. データセンターのバックアップ電源としての成長: ハイパースケールオペレーターは、ミッションクリティカルなワークロードを保護するディーゼル発電機に対し、スコープ1のカーボンニュートラルを目指しています。Microsoft、Equinix、Digital Realtyはそれぞれ、メガワット規模の発電機で再生可能ディーゼルを使用しており、月次負荷テスト中の信頼性低下が無視できるレベルであることを挙げています。シンガポールを拠点とするSTT GDCは2024年にアジア太平洋地域のキャンパス全体でこの慣行を拡大し、バイオ燃料の歴史が限られている市場での供給セキュリティを証明しました。このニッチ市場における高価格帯の取引量は、大きな利益に貢献し、輸送燃料以外の再生可能ディーゼル市場を多様化しています。

5. 低設備投資(CAPEX)の共同処理改修: 既存の石油精製施設を再生可能ディーゼル生産に転換する低コストの改修は、市場の成長を加速させています。

市場の阻害要因

1. 原料価格の変動と供給: 大豆油価格は2022年から2024年の間に40~60%上昇し、米国への使用済み食用油の輸入は2023年に前年の9億ポンドから30億ポンドに増加しました。CoBankは、記録的な大豆破砕能力の拡大が再生可能ディーゼル市場の需要増を上回る可能性があり、破砕スプレッドに圧力をかけると警告しています。欧州およびアジアのバイヤーは現在、廃棄油貨物を裁定取引しており、政策主導の需要急増時に供給をさらに逼迫させています。単一原料戦略に依存する生産者は、最大の収益リスクを抱えています。

2. 電化と水素との競合: IEAは、EVの普及により2035年までに1日あたり1200万バレルの石油が代替され、総ディーゼル需要が抑制されると予測しています。HyundaiやToyotaなどのOEMによる燃料電池トラックは、2024年のパイロットで900マイルのルートを検証し、欧州は再生可能ディーゼルの長距離輸送における優位性に挑戦する水素回廊に資金を提供しています。再生可能ディーゼル市場は、電化された代替手段が不足しているセクターから短中期的な恩恵を受けていますが、生産者はいずれ縮小するディーゼルプールに直面することになります。

3. 作物ベースの油に対するLCFSの上限: 北米では、作物ベースの油の使用に対する低炭素燃料基準(LCFS)の制限が、市場の成長を抑制する可能性があります。

セグメント分析

* タイプ別分析:純粋な再生可能ディーゼルが優位を保ち、藻類が次の波を牽引

純粋なHVO100は2024年の収益の半分以上を占め、石油成分を含まないEN 15940基準を満たす燃料に対するユーザーの好みを強調しています。大量購入者は、70を超える安定したセタン価と-30°C以下のコールドフィルター目詰まり点(CFPP)を決定的な性能特性として挙げています。北米と北欧での販売量増加は、ユーザーの受け入れが広がっていることを示しています。しかし、東南アジアではバイオディーゼルインフラが確立されており、精製業者が原料を切り替えることができるため、ブレンドおよび共同処理された再生可能ディーゼル市場の量は依然として重要です。藻類由来のバリアントは次のS字カーブを解き放つ可能性があり、米国南西部のパイロットプラントは1日あたり10,000バレルの商業化前規模に達しており、DOEのモデリングでは2028年までに価格が同等になると示されています。コストが収束すれば、藻類燃料の再生可能ディーゼル市場規模は植物油の処理量に匹敵し、供給を多様化し、間接的な土地利用変化の懸念を軽減する可能性があります。

* 原料別分析:植物油の優位性は持続可能性の逆風に直面

植物油は、成熟した破砕インフラとヘッジ可能な商品市場のおかげで、2024年に37.8%のシェアを維持しました。しかし、LCFSの乗数は一次利用の作物油をますます不利にし、精製業者は動物性脂肪や使用済み食用油を好むようになっています。獣脂、鶏脂、イエローグリースは、2023年には再生可能ディーゼル市場の原料別シェアで合計37%に達し、3年前の17%から増加しました。輸入依存度も上昇しており、米国は2024年に廃棄油供給の28%をアジアから調達し、物流リスクを生み出しています。藻類、トール油、森林残渣の流れは、特に北欧地域において、統合されたパルプ・燃料複合施設が循環経済クレジットを解き放つことで、長期的な成長を供給する位置にあります。

* 用途別分析:輸送が規模を維持し、航空がプレミアム成長を確保

道路輸送は、フリートが新たなハードウェアなしで即座に脱炭素化できるため、2024年に73.1%のバレルを吸収しました。持続可能な航空燃料(SAF)の再生可能ディーゼル市場規模は小さいものの、欧州連合の義務化と企業のネットゼロ目標に支えられ、2025年時点で13.1%のCAGRを記録すると予測されています。しかし、SAFの生産コストは依然として高く、供給量も限られているため、広範な導入には課題が残ります。それでも、航空業界の脱炭素化への強いコミットメントと、技術革新による生産効率の向上は、長期的な成長を後押しするでしょう。船舶輸送は、バイオ燃料の利用が限定的であるため、市場シェアは小さいままです。

* 地域別分析:北米が優位を維持し、欧州が成長を牽引

北米は、連邦および州レベルでの強力な政策支援、特に米国の再生可能燃料基準(RFS)とカリフォルニア州の低炭素燃料基準(LCFS)により、再生可能ディーゼル市場で最大のシェアを維持しています。これらの政策は、生産者と精製業者にインセンティブを提供し、市場の拡大を促進してきました。一方、欧州は、特にEUの再生可能エネルギー指令(RED II)とFit for 55パッケージを通じて、再生可能ディーゼルおよびSAFの導入を積極的に推進しており、今後数年間で最も急速な成長を遂げる地域の一つとなるでしょう。アジア太平洋地域も、中国、インド、インドネシアなどの国々でバイオ燃料の利用が拡大しており、長期的な成長の可能性を秘めています。

* 競争環境:統合と技術革新が鍵

再生可能ディーゼル市場は、主要な石油・ガス企業、独立系バイオ燃料生産者、および新興技術企業が参入する競争の激しい環境です。主要なプレーヤーは、生産能力の拡大、原料供給の確保、および新しい変換技術への投資を通じて、市場での地位を強化しようとしています。例えば、エクソンモービル、シェブロン、トタルエナジーズなどの大手企業は、既存の精製インフラをバイオ燃料生産に転換するプロジェクトを進めています。また、フィンランドのネステや米国のダーボン・インダストリーズのような専門企業は、高度な精製技術と多様な原料ポートフォリオで市場をリードしています。技術革新は、生産コストの削減、原料の多様化、および製品の品質向上に不可欠であり、特に藻類ベースの燃料や廃棄物からの燃料生産など、次世代技術への投資が活発化しています。市場の統合も進んでおり、大手企業による買収や戦略的パートナーシップが増加しています。これは、規模の経済を達成し、サプライチェーンを強化するための動きと見られます。

* 市場の課題と機会

再生可能ディーゼル市場は、その成長にもかかわらず、いくつかの課題に直面しています。原料の持続可能性と供給の確保は依然として大きな懸念事項であり、特に一次利用の作物油に対する批判が高まっています。また、生産コストの高さ、特にSAFの場合、化石燃料との価格競争力を維持することが課題です。政策の不確実性や変更も、投資家にとってリスク要因となる可能性があります。しかし、同時に大きな機会も存在します。世界的な脱炭素化の推進、政府による強力な政策支援、および企業のESG(環境・社会・ガバナンス)目標へのコミットメントは、市場の成長を強力に後押しします。技術革新は、より効率的で持続可能な生産方法を可能にし、新しい原料源を開拓するでしょう。特に、廃棄物や残渣からの燃料生産は、循環経済の原則に合致し、長期的な成長の鍵となります。航空および海運部門における脱炭素化の緊急性は、SAFおよびバイオ燃料の需要をさらに高めるでしょう。

このレポートは、世界の再生可能ディーゼル市場に関する包括的な分析を提供しています。市場の定義、調査範囲、詳細な調査方法論から始まり、エグゼクティブサマリー、市場概況、主要な推進要因と阻害要因、サプライチェーン分析、規制環境、技術的展望、そしてポーターのファイブフォース分析を通じて、市場の全体像を深く掘り下げています。

市場規模と成長予測は、多角的な視点から詳細に分析されています。具体的には、タイプ別(純粋再生可能ディーゼル(HVO100)、再生可能ディーゼルブレンド、コプロセス再生可能ディーゼル、藻類由来などのその他)、原料別(植物油(パーム油、大豆油、菜種油など)、動物性脂肪、使用済み食用油、藻類、トール油および廃棄物残渣、都市固形廃棄物(MSW)などのその他)、用途別(輸送燃料、航空(SAF)、船舶、産業用、発電、軍事・農業機器などのその他)、エンドユーザー別(石油精製業者およびブレンド業者、商業フリート事業者、航空会社および航空当局、政府および防衛、海上輸送事業者、産業および公益事業部門、その他)、そして地域別(北米、欧州、アジア太平洋、南米、中東およびアフリカ)にわたる詳細なセグメンテーション分析が含まれています。

競争環境の章では、市場集中度、M&A、パートナーシップ、PPA(電力購入契約)などの戦略的動向、主要企業の市場シェア分析が提供されています。Neste Oyj、Renewable Energy Group (Chevron)、TotalEnergies SE、ENI S.p.A.、Valero Energy Corp.など、主要な20社の企業プロファイルが掲載されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向が網羅されています。

レポートで回答されている主要な質問からは、市場に関する重要な洞察が得られます。再生可能ディーゼル市場は、2030年までに502.6億米ドルに達すると予測されており、2025年からの年平均成長率(CAGR)は8.19%と見込まれています。地域別では、欧州がRED III(再生可能エネルギー指令III)に基づく輸送割当や早期のSAF(持続可能な航空燃料)義務化により、12.7%のCAGRで最も急速な需要成長を遂げると予測されています。

再生可能ディーゼルが大型トラック用途でバイオディーゼルよりも優位とされる理由として、石油系ディーゼルと化学的に同等であるため、既存のエンジンや貯蔵設備の改造が不要でありながら、温室効果ガス排出量を60~75%削減できる点が挙げられます。また、データセンター分野では、MicrosoftやSTT GDCのようなハイパースケール事業者も、企業のScope 1排出量削減目標達成のため、バックアップ発電機に再生可能ディーゼルを採用しています。原料セグメントでは、技術進歩による栽培コストの低下に伴い、藻類ベースの原料が12.8%のCAGRで最も速い成長を示すと期待されています。

市場の主要な推進要因には、既存のディーゼルインフラとの高い互換性、LCFS(低炭素燃料基準)、RED III、税額控除などの強力な政策的インセンティブ、大型フリートの脱炭素化への強い推進、データセンターのバックアップ電源の脱炭素化、そして低CAPEXで実現可能なコプロセス改修などが挙げられます。

一方で、市場の阻害要因としては、原料価格の変動と供給の不安定さ、電動化や水素燃料との競合、作物由来油に対するLCFSの上限設定が指摘されています。特に、2027年以降の急速な電動化と水素燃料電池の展開は、ディーゼル燃料の需要プールを縮小させ、長期的な再生可能ディーゼルの普及を鈍化させるリスクがあるとの見解が示されています。

レポートは、市場機会と将来の展望についても深く掘り下げており、未開拓の市場領域や満たされていないニーズの評価を通じて、今後の市場の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ディーゼルインフラとのドロップイン互換性

- 4.2.2 政策インセンティブ(LCFS、RED III、税額控除)

- 4.2.3 大型車両フリートの脱炭素化推進

- 4.2.4 データセンターのバックアップ電源の脱炭素化

- 4.2.5 低CAPEXの共処理改修

- 4.3 市場の阻害要因

- 4.3.1 原料価格の変動と供給

- 4.3.2 電化とH2(水素)との競合

- 4.3.3 LCFSにおける作物由来油の上限

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測

- 5.1 タイプ別

- 5.1.1 純粋な再生可能ディーゼル (HVO100)

- 5.1.2 再生可能ディーゼルブレンド

- 5.1.3 共処理再生可能ディーゼル

- 5.1.4 その他 (例: 藻類由来)

- 5.2 原料別

- 5.2.1 植物油 (パーム油、大豆油、キャノーラ油など)

- 5.2.2 動物性脂肪

- 5.2.3 使用済み食用油

- 5.2.4 藻類

- 5.2.5 トール油および廃棄物残渣

- 5.2.6 その他 (例: 一般廃棄物)

- 5.3 用途別

- 5.3.1 輸送燃料

- 5.3.2 航空 (SAF)

- 5.3.3 海洋

- 5.3.4 産業用途

- 5.3.5 発電

- 5.3.6 その他 (軍事、農業機械)

- 5.4 エンドユーザー別

- 5.4.1 石油精製所およびブレンド業者

- 5.4.2 商用フリート事業者

- 5.4.3 航空会社および航空当局

- 5.4.4 政府および防衛

- 5.4.5 海上輸送事業者

- 5.4.6 産業および公益事業部門

- 5.4.7 その他

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 北欧諸国

- 5.5.2.6 ロシア

- 5.5.2.7 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 ASEAN諸国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 エジプト

- 5.5.5.5 その他の中東およびアフリカ

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品・サービス、および最近の動向を含む)

- 6.4.1 Neste Oyj

- 6.4.2 Renewable Energy Group (Chevron)

- 6.4.3 TotalEnergies SE

- 6.4.4 ENI S.p.A.

- 6.4.5 Valero Energy Corp.

- 6.4.6 Marathon Petroleum Corp.

- 6.4.7 Phillips 66

- 6.4.8 Diamond Green Diesel LLC

- 6.4.9 Shell plc

- 6.4.10 Preem AB

- 6.4.11 BP plc

- 6.4.12 OMV Group

- 6.4.13 Gevo Inc.

- 6.4.14 World Energy

- 6.4.15 Repsol S.A.

- 6.4.16 PBF Energy Inc.

- 6.4.17 HF Sinclair Corp.

- 6.4.18 Cepsa

- 6.4.19 Ryze Renewables

- 6.4.20 Louis Dreyfus Company

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

再生可能ディーゼルは、化石燃料由来の軽油に代わる持続可能な液体燃料として、世界的に注目されております。これは、植物油や動物性油脂、廃食用油などを原料とし、水素化処理によって製造されるディーゼル燃料の一種で、化学的には化石燃料由来の軽油とほぼ同一の組成を持つことが特徴です。このため、既存のディーゼルエンジンや燃料供給インフラをそのまま利用できる「ドロップイン燃料」として、幅広い分野での導入が期待されます。従来のバイオディーゼル(脂肪酸メチルエステル、FAME)とは異なり、再生可能ディーゼルは炭化水素のみで構成され、低温流動性や貯蔵安定性に優れ、エンジンの適合性も高いという利点があります。温室効果ガス排出量の削減に大きく貢献することから、脱炭素社会の実現に向けた重要な選択肢の一つです。

再生可能ディーゼルの原料は多岐にわたります。主なものとしては、パーム油、菜種油、大豆油、ひまわり油などの植物油が挙げられます。食料との競合を避けるため、使用済みの廃食用油(UCO)や、牛脂、豚脂といった動物性油脂の利用も積極的に進められています。さらに、非食用作物由来の油や微細藻類から抽出される油、林業・農業残渣などのセルロース系バイオマスを原料とする研究開発も進められており、原料の多様化と持続可能性の確保が重要な課題です。製造プロセスは主に「水素化処理(Hydrotreating)」と呼ばれる技術が用いられます。これは、原料となる油脂に水素を添加し、触媒の作用によって酸素、硫黄、窒素などの不純物を除去しながら、炭化水素へと変換するプロセスです。この過程で、脱酸素化、脱硫、脱窒素、異性化などの反応が進行し、最終的に化石燃料由来の軽油と遜色ない高品質な再生可能ディーゼルが生成されます。

再生可能ディーゼルの用途は広範です。輸送部門においては、トラック、バス、鉄道、船舶といった陸上・海上輸送の燃料として利用されています。特に、電動化が難しい長距離輸送や重量物輸送の分野で、既存車両のインフラをそのまま活用できる再生可能ディーゼルの導入が進んでいます。また、航空機燃料であるSAF(持続可能な航空燃料)の主要な原料の一つとしても注目されており、航空業界の脱炭素化に大きく貢献することが期待されます。産業部門では、建設機械や農業機械の燃料、ディーゼル発電機の燃料、さらには暖房用燃料としても利用されています。これらの分野においても、化石燃料からの切り替えにより、温室効果ガス排出量の削減効果が期待されます。既存のディーゼルエンジンに特別な改造を施すことなく使用できるため、導入障壁が低いことも、その普及を後押しする要因です。

関連技術としては、まず製造プロセスの中核をなす水素化処理技術のさらなる進化が挙げられます。高性能な触媒の開発やプロセスの最適化により、より効率的かつ低コストでの生産を目指しています。また、原料の前処理技術も重要です。廃食用油や動物性油脂には不純物が多く含まれるため、これらを効率的に除去し、安定した品質の原料油を供給する技術が不可欠です。水素化処理に用いる水素の製造技術も関連が深く、再生可能エネルギー由来のグリーン水素利用は、ライフサイクルでの温室効果ガス排出量削減に重要です。さらに、持続可能な原料の調達を保証するための認証制度(ISCCなど)の運用や、非食用原料の生産技術(微細藻類培養技術、バイオマスからの油抽出技術など)の開発も、再生可能ディーゼル産業の発展を支える重要な技術分野です。

市場背景としては、地球温暖化対策と脱炭素社会への移行が世界的な喫緊の課題である点が挙げられます。各国・地域は、温室効果ガス排出量削減目標を掲げ、再生可能エネルギーの導入拡大や化石燃料からの転換を推進しています。この中で、再生可能ディーゼルは、特に輸送部門や産業部門において、既存インフラを活用しながら迅速に脱炭素化を進めるための有効な手段として、政策的な支援や規制によって強く推進されています。特に、欧州連合(EU)の再生可能エネルギー指令(RED)や米国の再生可能燃料基準(RFS)など、各国・地域における燃料混合義務や税制優遇措置、炭素価格制度などが、再生可能ディーゼルの需要を大きく押し上げています。また、航空業界における持続可能な航空燃料(SAF)への関心の高まりも、再生可能ディーゼル製造技術の応用範囲を広げ、市場拡大に寄与しています。

主要な市場プレイヤーとしては、石油精製会社、化学メーカー、そして自動車メーカーなどが挙げられます。これらの企業は、自社の脱炭素目標達成のため、あるいは新たなビジネスチャンスとして、再生可能ディーゼル事業への投資を加速させています。例えば、既存の石油精製設備を水素化処理設備に転換する動きや、新たな専用プラントの建設が進められています。

課題としては、原料の安定供給とコスト競争力、そして技術的な成熟度が挙げられます。特に、持続可能な原料の確保は、需要の増加に伴い一層重要になります。また、化石燃料由来のディーゼルと比較して、依然として製造コストが高い傾向にあるため、さらなる技術革新によるコスト削減が求められます。さらに、大規模生産における安定稼働や、多様な原料への対応能力の向上が、今後の普及拡大の鍵となるでしょう。