再生可能エネルギー保険市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

世界の再生可能エネルギー保険市場は、補償タイプ(物的損害および事業中断、建設工事総合保険・組立総合保険など)、再生可能エネルギー技術(陸上風力、洋上風力、ユーティリティスケール太陽光発電など)、エンドユーザー(ユーティリティスケールIPPおよび所有者、商業・産業事業者など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

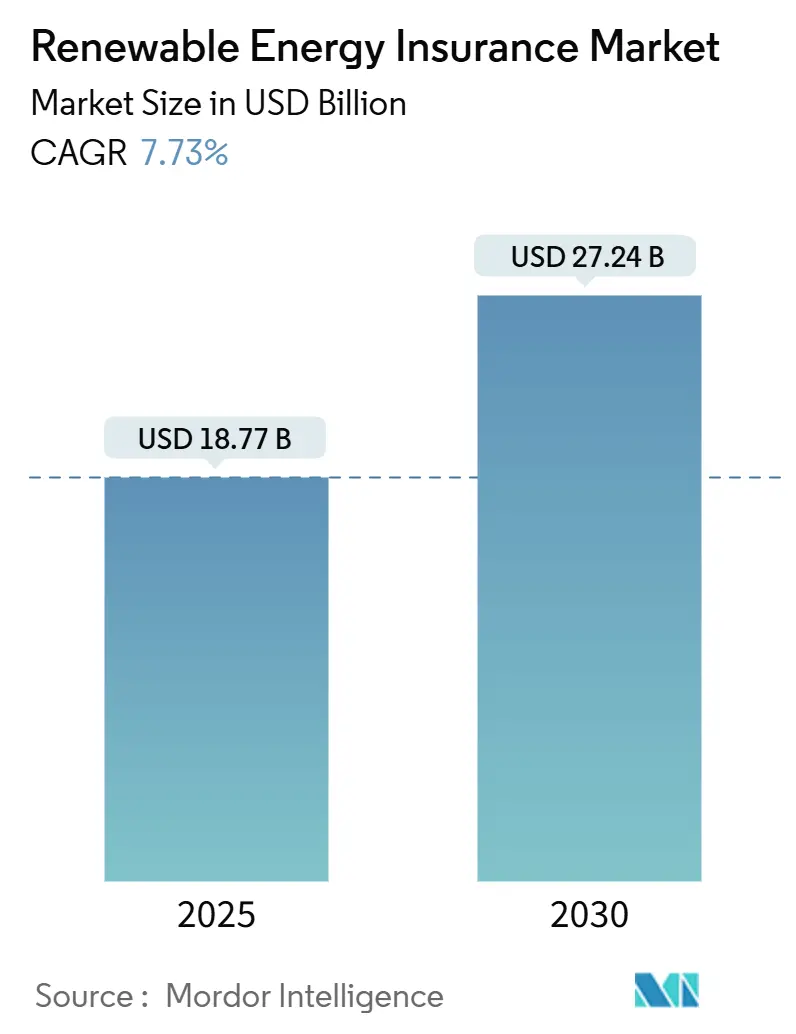

再生可能エネルギー保険市場は、2025年には187.7億米ドルと推定され、2030年には272.4億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は7.73%が見込まれています。ユーティリティースケールでのクリーンエネルギー資産の堅調な導入、気象関連の損失経験の増加、そして融資可能な保険を義務付ける規制要件が、この市場をニッチな専門分野から主流のリスク移転ソリューションへと加速させています。

保険料の大部分を占めるのは財物損害および事業中断保険であり、これは所有者、貸し手、税額控除投資家が20~25年間の資産ライフサイクル全体にわたる資産保護を強く求めるためです。地域別では、調和された気候変動規制と洗練されたリスク管理基準を持つ欧州が最大の市場シェアを占めています。一方、北米はインフレ削減法(IRA)によるインセンティブや、税額投資デフォルト保険のような革新的な商品に支えられ、最も急速に成長しています。

技術革新も引受慣行を再構築しています。客観的な気象指数に連動するパラメトリック商品は、補償のギャップを埋め、衛星による監視は保険金請求の決済期間を短縮しています。競争環境では、強固なバランスシート能力と高度な分析、リアルタイムデータフィード、サイバーリスク軽減ツールを組み合わせた保険会社や再保険会社が優位に立っています。

主要なレポートのポイント

* カバレッジタイプ別: 2024年には財物損害および事業中断が再生可能エネルギー市場規模の38.2%を占めました。一方、パラメトリックソリューションは2030年までに10.21%のCAGRで成長すると予測されています。

* 技術別: 2024年にはユーティリティースケール太陽光PVが再生可能エネルギー市場シェアの32.1%を占めました。洋上風力は2030年までに9.43%のCAGRで成長すると見込まれています。

* エンドユーザー別: 2024年にはユーティリティースケール独立系発電事業者(IPP)が再生可能エネルギー市場規模の45.3%を占め、2030年までに8.54%のCAGRで成長すると予測されています。

* 地域別: 2024年には欧州が再生可能エネルギー市場シェアの30.1%を占め、北米は2030年までに9.21%のCAGRで最も高い地域成長率を記録すると予測されています。

グローバル再生可能エネルギー保険市場のトレンドと洞察

推進要因

1. ユーティリティースケール太陽光・風力資産の世界的な展開:

ギガワット級の再生可能エネルギーの導入が急増しており、従来の財物補償を超えた洗練された保険パッケージへの需要が高まっています。例えば、Swiss Reがフィリピンの3,500MW太陽光発電・蓄電複合施設の再保険に参加したことは、クリーンエネルギーの巨大プロジェクトにおける規模と複雑さを示しています。保険の枠組みは、建設オールリスク、運用性能保証、数十年にわたる収益安定性を網羅し、相関する損失の可能性を高める地理的集中にも対処する必要があります。引受会社は、より大規模なキャパシティ、詳細なカタストロフィーモデリング、損害と指数ベースの支払いを組み合わせたマルチトリガー構造で対応しています。アジア太平洋地域と北米でのプロジェクトパイプラインが加速するにつれて、この要因は再生可能エネルギー保険市場全体の保険料成長に最大のプラスの影響を与えています。

2. 自然災害損失の増加によるリスク移転需要の高まり:

再生可能エネルギーに関連する自然災害損失は急増しており、2022年の米国における雹害による太陽光発電の保険金請求額は3億米ドルに達しました。雹害は事故全体のわずか6%に過ぎませんが、太陽光発電システムの損失の70%以上を占めています。この非対称な危険プロファイルは、保険会社を雹の直径や運動エネルギーの閾値で発動するパラメトリックソリューションへと向かわせ、開発者は自動格納プロトコルなどの予防措置を採用しています。高い損失率と専門再保険料の価格上昇というフィードバックループは保険料を硬化させていますが、同時に再生可能エネルギー保険市場内で差別化された商品の対象プールを拡大しています。

3. 政府の脱炭素化義務とグリーンファイナンスの要件:

欧州と北米の政策枠組みは、プロジェクトの資金調達適格性を、環境責任、性能保証、移行リスクをカバーする明確な保険保護にますます結びつけています。欧州連合の持続可能な金融タクソノミーはこれらの要件を組み込んでおり、引受意欲に影響を与え、標準化された契約言語への需要を喚起しています。グリーンボンドへのアクセスを求める開発者は、包括的なリスク移転プログラムを示す必要があり、これにより保険購入が資本コストの不可欠な要素として制度化されています。長期的には、規制と融資可能な保険とのこの構造的な連携が、再生可能エネルギー保険市場への継続的な保険料流入を支えています。

4. 投資家/貸し手のESGコンプライアンス要件:

持続可能な債券の発行が2025年まで年間約1兆米ドル近くで推移すると予測される中、銀行や資産運用会社は、座礁資産や政策変更シナリオを考慮した補償をますます求めています。これらのシナリオには、規制変更や市場力学の変化による資産価値の低下に関連するリスクが含まれます。これに対応して、保険会社は、補助金制度の変更やキャッシュフローに影響を与える炭素価格のショックが発生した場合に発動する、財産と移行リスクを組み合わせた保険商品を開発しています。これらの保険は、金融リスクを軽減するだけでなく、進化する環境規制に適応するための枠組みも提供します。その拡大された焦点は、保険を単なる建設上の必要性から、継続的なESGコンプライアンスのための重要なツールへと変革し、再生可能エネルギー保険市場の成長軌道を強化し、持続可能な投資を促進する上での役割を支えています。

5. バッテリーエネルギー貯蔵システム(BESS)の台頭と特注カバーの必要性:

BESSは重要なグリッド資産になりつつあり、Aspenの1箇所あたり7,500万米ドルのラインは、エスカレートする限度額の必要性を示しています。kWh Analyticsのマイクロクラッキング保証や性能劣化カバーは、分析企業が引受会社と提携して、データ不足を補うパラメトリックトリガーを洗練させている様子を示しています。

6. パラメトリック気象指数商品の採用:

客観的な気象指数に連動するパラメトリック商品は、より迅速な支払いを提供し、特に新興市場でのパイロットプログラムを通じて世界的に採用が進んでいます。

抑制要因

1. 再生可能エネルギー分野におけるキャパシティの撤退と保険料の硬化:

一連の自然災害請求の増加に対応して、多くの保険会社がラインサイズを縮小したり、特定の危険から撤退したりしており、大幅な料率引き上げにつながっています。GCubeによると、米国の太陽光リスクでは、保険価額100米ドルあたり10セントだった保険料が30セントにまで急騰しています。この急激な増加は、特に自然災害の多い地域での再生可能エネルギープロジェクトの引受における課題の増大を反映しています。さらに、再保険会社は再々保険条件を厳格化しており、元受保険会社はこれらの増加したコストを保険契約者に転嫁せざるを得なくなっています。中小規模の開発者は、免責金額の上昇に対応するのが困難であり、より有利なキャパシティが得られるまでプロジェクトを延期する可能性があります。これらの遅延は、短期的には再生可能エネルギー導入のペースに影響を与える可能性があります。パラメトリックソリューションに焦点を当てた新規参入企業がギャップを埋めるために参入していますが、多額のバランスシートを必要とする従来の財物保険は依然として限られており、2026年まで高価格を維持すると予想されています。この限られたキャパシティと保険料の硬化は、再生可能エネルギーセクターの成長を支援するための革新的なリスク移転メカニズムの必要性を強調しています。

2. 新興技術に関する限定的な保険数理損失データ:

BESS事故は2016年以降10倍に増加していますが、損失データセットは依然として薄く、多くの場合独自のものであるため、保守的な引受と高い免責金額につながっています。洋上風力発電も、請求の80%を占める海底ケーブルの故障に関して同様の制約に直面していますが、詳細なエクスポージャーコーディングが不足しています。保険会社は、タービンOEMや海洋測量士と提携して、エクスポージャー曲線を洗練できる性能テレメトリーを収集しています。ブロックチェーンベースのレジストリは、ケーブル故障イベントをリアルタイムで記録するために試験運用されていますが、広範な採用には数年かかります。保険数理の信頼性が向上するまで、資本提供者はこれらのリスクを不透明と見なし、利用可能なキャパシティを減らし、再生可能エネルギー保険市場の成長を抑制しています。

3. 米中西部における雹害関連の除外が太陽光発電のカバーを抑制:

米中西部およびテキサス州では、雹害に関連する除外が太陽光発電の保険適用範囲を制限しており、短期的には北米市場に影響を与えています。

4. 分散型資産におけるサイバーリスクの集積が再保険会社を躊躇させる:

分散型資産全体でのサイバーリスクの集積は、再保険会社を躊躇させており、特に先進国市場で中期的に影響を与えています。

セグメント分析

1. カバレッジタイプ別: パラメトリック商品が従来のリスク移転を再構築

財物損害および事業中断保険は、2024年の保険料の38.2%を占め、再生可能エネルギー保険市場で最大のシェアを確保しました。これらは、建設および20年間の運用段階を通じて資産レベルの補償を必要とする貸し手にとって不可欠なままです。しかし、パラメトリック構造は、風力資源の不足など、非損害事業中断イベント後の迅速な流動性を求める買い手が増えているため、2030年までに10.21%のCAGRで最も速い成長を遂げると予測されています。建設オールリスクおよび据付オールリスクプランは、特にジャッキアップ船や深海基礎を伴う洋上プロジェクトにおいて、その関連性を維持しています。第三者および環境リスクをカバーする賠償責任保険は、漸進的な汚染や野生生物生息地の条項を含むように進化しています。再生可能エネルギー産業が制御システムをデジタル化し、従来の財物保険では除外される集積リスクを高めているため、サイバー&技術エラー/不作為保険は着実に拡大しています。これらの動向は、進化する再生可能エネルギー保険市場の要件に対応するために、保険会社が組み込むべき洗練度を強調しています。

イノベーションは、太陽光放射ヘッジ、雹パラメトリックトリガー、山火事煙による停止指数に見られ、これらは生産が制限された分散型エネルギー資源を補償します。保険会社は、従来の財物契約と、免責金額が利益を侵食する際に発動するパラメトリック層を組み合わせる傾向を強めています。ブローカーは、組み合わせた構造が、貸し手義務の補償パラメータを満たしつつ、スポンサーにほぼ即時の流動性オプションを提供することで、融資可能性を向上させると報告しています。この変化は、保険料の配分を変え、物理的損害と収益安定性の両方のニーズを捉えるハイブリッド商品の再生可能エネルギー保険市場規模を拡大しています。

2. 再生可能エネルギー技術別: 洋上風力が保険料成長を牽引

ユーティリティースケール太陽光PVは、標準化されたパネル形式と長い運用履歴が引受業務を容易にすることから、2024年の保険料の32.1%を占めました。この規模にもかかわらず、米中西部での雹害損失は、深刻な危険集中リスクを浮き彫りにしており、保険会社にサブ制限や除外を導入させています。洋上風力は現在、より小さなシェアを占めていますが、北海、米国東海岸、台湾海峡でのマルチギガワット級のパイプライン発表により、9.43%のCAGRで先行しています。浮体式タービンのプロトタイプが商業化されるにつれて、洋上風力保険の再生可能エネルギー市場規模は急速に拡大する態勢にありますが、現在請求件数の80%を占める海底ケーブルの故障は依然として損失の深刻度を支配し、保険会社をより高い免責金額と延長保証への関与へと向かわせています。

バッテリーエネルギー貯蔵システムは重要なグリッド資産になりつつあり、Aspenの1箇所あたり7,500万米ドルのラインは、エスカレートする限度額の必要性を強調しています。kWh Analyticsのマイクロクラッキング保証や性能劣化カバーは、分析企業が引受会社と提携して、データ不足を補うパラメトリックトリガーを洗練させている様子を示しています。水力発電や海洋電流発電は、特にラテンアメリカや東南アジアで需要のポケットを維持していますが、環境規制のハードルが保険料シェアを制限しています。総じて、技術的セグメンテーションは多様化を保証するだけでなく、引受会社に専門のエンジニアリング人材を維持することを義務付け、参入障壁を強化し、再生可能エネルギー保険市場の持続的な拡大を支えています。

3. エンドユーザー別: ユーティリティースケールIPPが市場リーダーシップを確立

ユーティリティースケール独立系発電事業者(IPP)は、2024年の保険料の45.3%を生み出し、2030年までに8.54%のCAGRで拡大すると予測されており、再生可能エネルギー保険市場規模におけるリーダーシップを確固たるものにしています。彼らの規模の優位性は、キャプティブ層やカタストロフィーボンドを特徴とするマルチライン、マルチイヤープログラムを引き付ける多州ポートフォリオの集約を可能にします。商業・産業用購入者は、建設、運用、企業ESG責任を含むバンドル型保険への関心を高めていますが、ブローカーを介したコンソーシアムなしでは市場アクセスに課題を抱えています。住宅用アグリゲーターおよびコミュニティ太陽光発電事業者は、マイクロサイティングの変動や分散型屋上システムコレクションに苦慮しており、保険会社は数千のサイトにわたる調整を簡素化する郡レベルの気象指数に連動するパラメトリックトリガーで対応しています。

機関投資家の資金流入は、大規模IPPの優位性を強化しています。UBSが支援する200MW蓄電プロジェクトに対するAscend Analyticsの収益フロア保証は、商用価格保証と運用リスク補償を組み合わせた洗練された構造への需要を裏付けています。一方、米国の地方自治体や協同組合は、保険料の変動を軽減するために、共有キャプティブ施設をますます利用しています。エンドユーザーの多様性と深さは、2030年まで再生可能エネルギー保険市場の堅調な需要基盤を保証しています。

地域分析

* 欧州: 2024年には30.1%の保険料シェアを維持し、厳格な気候リスク開示制度と、保険会社のバランスシートを支える確立された官民連携の自然災害プールに支えられています。地域の洋上風力発電の成熟は、保険数理の信頼性をもたらし、競争力のある価格設定を可能にし、スポンサーの資本コストを削減しています。デンマーク、ドイツ、オランダのイノベーションハブは、パラメトリック雹および低風速指数カバーの採用を加速させ、再生可能エネルギー保険市場における欧州の影響力をさらに拡大しています。

* 北米: インフレ削減法(IRA)のインセンティブと、税額控除の配分が不足した場合に投資家を保護するMarshの税額投資デフォルト補償のようなオーダーメイドのソリューションの強みにより、9.21%のCAGRで最も急速に成長している地域です。しかし、中西部の壊滅的な雹害やカリフォルニアの山火事による除外はキャパシティを圧迫し、一部の保険会社は総限度額を削減したり、危険サブ限度額を適用したりしています。開発者は、融資可能性を維持するために、免責金額の引き上げや積層型キャプティブプログラムで対応しています。これらの逆風にもかかわらず、米国およびカナダの州プログラムがグリッドの近代化とBESSの展開に資金を提供しているため、再生可能エネルギー保険市場は拡大を続けています。

* アジア太平洋: 重要な需要の中心地として台頭しています。中国だけでも、総限度額10億米ドルを超える再保険条約を必要とするマルチギガワット級の太陽光発電所や洋上アレイを建設しています。Swiss Reがフィリピンの統合型太陽光発電・蓄電メガプロジェクトに関与していることは、機会の規模を示しています。ブレンドファイナンスモデルを採用している東南アジア諸国は、国際資本を引き付けるために銀行保証付き保険構造に依存しています。台風の多い海岸線からモンスーンの影響を受ける内陸部まで、多様な規制環境と気候の極端さは、引受会社に地域固有の危険マップを作成することを課題とし、再生可能エネルギー保険市場内での商品ローカライゼーションを促進しています。

* 南米とアフリカ: 小規模ですが、高い潜在力を持つ地域です。ブラジルの分散型発電規則とメキシコの商用太陽光市場は、パラメトリック干ばつカバーの道を開き、南アフリカのREIPPPPプログラムは、PPA終了リスクを軽減するために信用強化された保険プールを実験しています。政策枠組みが安定するにつれて、保険会社は2桁の保険料成長を予測しており、これにより世界の再生可能エネルギー保険市場はさらに多様化するでしょう。

競合状況

再生可能エネルギー保険市場は中程度の断片化を特徴としています。Munich ReやSwiss Reのようなグローバル再保険会社は、長年のエネルギー分野の専門知識と大規模な資本基盤を活用し、1件あたり2億5,000万米ドルを超えるマルチライン、マルチイヤーのキャパシティを提供しています。Munich Reは2024年に61.5億米ドルの純利益を記録し、グリーン水素をカバーする商品開発を強化するとともに、分散型資源向けのサイバー保険の適用範囲を拡大しました。GCube、Liberty Specialty Markets、Axis Capitalのような専門保険会社は、洋上風力ケーブル、BESSの熱暴走、米国の雹害に特化したオーダーメイドの文言に焦点を当て、強力なミッドマーケットの地位を維持しています。

kWh AnalyticsやDescartes Underwritingのような分析主導型企業は、膨大な性能データセットと衛星フィードを統合することで差別化を図っています。kWh AnalyticsのSolar Revenue Putは30万以上の資産を保険しており、貸し手がより厳格な債務返済カバー率を確保できるようにしています。Descartesはライダーとレーダー画像を展開し、パラメトリック竜巻トリガーを調整することで、米国の太陽光発電所の保険金決済期間を15日未満に短縮しています。ブローカーのMarsh McLennan、WTW、Aon、Gallagherは、市場仲介の3分の2を占めており、Marshが2025年にMcGriff Insurance Servicesを77.5億米ドルで買収したことで、ミッドキャップへのリーチが拡大しています。

デジタル変革は決定的な戦場です。ブロックチェーン対応のポリシー管理とAI駆動の損害評価を採用する保険会社は、低い費用率と迅速な支払いを実現しており、これは融資可能性にとって重要です。一方、再保険会社は、数千の相互接続されたインバーターやSCADAシステム全体にわたる体系的なエクスポージャーを定量化するために、確率的サイバー攻撃集計モデルを試験運用しています。財産、サイバー、移行リスクカバーの中期的な収束が予想されており、再生可能エネルギー保険市場は競争が激しく、かつイノベーション集約型であり続けるでしょう。

再生可能エネルギー保険業界の主要プレーヤー

* Marsh McLennan

* Willis Towers Watson (WTW)

* Aon

* Munich Re

* Swiss Re

最近の業界動向

* 2025年3月: Terra Solar Philippinesは、3,500MWの太陽光発電と4,500MWhの蓄電容量を持つ野心的なプロジェクトに対し、Swiss Reから再保険契約を獲得し、着工から完成まで包括的な保護を確保しました。

* 2025年3月: Swiss Reは、炭素クレジット取引を強化するため、Good Carbonと協力して保険ソリューションを導入しました。この補償は、自然災害、気象変動、政治的混乱による不履行リスクから保護します。

* 2025年2月: Marsh McLennanは、再生可能エネルギーに焦点を当てるなど、商業用財産・損害保険(P&C)の提供を強化する戦略的な動きとして、McGriff Insurance Servicesを77.5億米ドルで買収しました。

* 2025年2月: MarshはWe2Sureと提携し、偽造炭素クレジットを対象とした保険商品を発売しました。この取り組みは、Sompo、Brit、Talbotなどの著名なプレーヤーの支援を受けています。

本レポートは、再生可能エネルギー保険市場に関する詳細な分析を提供しています。この市場は、ユーティリティスケールおよび商業用の陸上風力、洋上風力、太陽光発電、水力発電、バイオエネルギー、蓄電池資産の建設、運用、事業中断、気象指数リスクをカバーする総書込保険料および再保険配置として定義されています。化石燃料、原子力、一般的な財産ポートフォリオは本調査の対象外です。

世界の再生可能エネルギー保険市場は、2025年に187.7億米ドルと評価されており、2030年までに272.4億米ドルに増加すると予測されています。

市場成長の主要な推進要因としては、ユーティリティスケール太陽光発電および風力発電資産の世界的な展開、自然災害損失の増加に伴うリスク移転需要の高まりが挙げられます。政府の脱炭素化義務、グリーンファイナンスの誓約、投資家や貸し手によるESG(環境・社会・ガバナンス)コンプライアンス要件も市場を後押ししています。また、蓄電池エネルギー貯蔵システム(BESS)の台頭による特注保険カバーの需要増加、迅速な保険金支払いを可能にするパラメトリック気象指数商品の採用も市場拡大に貢献しています。

一方で、市場にはいくつかの阻害要因も存在します。再生可能エネルギー分野における保険キャパシティの撤退と保険料の硬化、新興技術に関する保険数理上の損失データの不足が課題です。特に米国中西部では、ひょう害関連の除外条項が太陽光発電の保険カバーを制限しています。分散型資産におけるサイバーリスクの集積は、再保険会社が引き受けを躊躇する要因となっています。

市場は、補償タイプ別(財物損害・事業中断、建設工事保険、賠償責任、サイバー・技術的過失/不作為、パラメトリック/指数ベースのカバー)、再生可能エネルギー技術別(陸上風力、洋上風力、ユーティリティスケール太陽光発電、商業・産業用太陽光発電、水力発電・海洋エネルギー、バイオエネルギー・廃棄物発電、蓄電池エネルギー貯蔵システム)、エンドユーザー別(ユーティリティスケールIPP・所有者、商業・産業事業者、住宅用アグリゲーター・コミュニティソーラー)、地域別(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)に詳細に分析されています。

地域別では、厳格な気候変動規制と成熟した洋上風力ポートフォリオを持つヨーロッパが、再生可能エネルギー保険料の30.1%を占め、最大のシェアを保持しています。パラメトリック保険商品は、非損害収益損失に対応し、従来の補償型保険が残す保護ギャップを埋める迅速な指数ベースの支払いを提供するため、急速に成長しています。自然災害、特にひょう害、山火事、ハリケーンによる損失の増加は、米国中西部やカリフォルニアを中心に保険料の硬化とキャパシティの撤退を引き起こしています。保険需要が最も急速に拡大している技術セグメントは洋上風力発電であり、大規模なプロジェクトと複雑な海底ケーブルのリスク移転が必要なため、9.43%の年間平均成長率(CAGR)を示しています。蓄電池エネルギー貯蔵システム(BESS)向けには、単一サイトの限度額引き上げ、熱暴走特約、収益フロア保証など、リチウムイオン設備の独自のリスクプロファイルを反映した革新的な保険カバーが提供されています。

レポートでは、市場集中度、戦略的動向、市場シェア分析、およびMarsh McLennan、Willis Towers Watson、Aon、Munich Re、Swiss Re、Liberty Specialty Markets、GCube Insurance、Axis Capital、Zurich Insurance、Chubb、Allianz Global Corporate & Specialty (AGCS)、Travelers、Tokio Marine Kilnなど、主要な保険会社およびブローカーの企業プロファイルが提供されています。

Mordor Intelligenceの調査は、厳格な方法論に基づいています。一次調査では、引受業者やブローカーへのインタビューを通じて実際の保険料率や補償ギャップに関する情報が収集され、机上調査では信頼できる情報源からベースラインデータが収集されています。市場規模の算出と予測は、設置済み再生可能容量とプロジェクト設備投資額から保険資産価値を導き出し、現在の保険料率を適用するトップダウンアプローチと、保険会社の提出書類やブローカーの配置サンプルを考慮するボトムアップチェックを組み合わせた多変量回帰モデルによって行われています。データは厳密な検証プロセスを経て、信頼性と透明性の高いベースラインを提供しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ユーティリティ規模の太陽光・風力発電資産の世界的な展開

- 4.2.2 自然災害損失の増加によるリスク移転需要の高まり

- 4.2.3 政府の脱炭素化義務とグリーンファイナンスの誓約

- 4.2.4 投資家/貸し手のESGコンプライアンス要件と融資可能な補償

- 4.2.5 特注の補償を必要とする蓄電池システム(BESS)の台頭

- 4.2.6 迅速な支払いのためパラメトリック気象指数商品の採用

-

4.3 市場の抑制要因

- 4.3.1 再生可能エネルギー分野における供給能力の撤退と保険料の硬化

- 4.3.2 新興技術に関する限定的な保険数理損失データ

- 4.3.3 米国中西部における雹関連の除外による太陽光発電補償の制限

- 4.3.4 分散型資産におけるサイバーリスクの集積が再保険会社を躊躇させる

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 補償タイプ別

- 5.1.1 物的損害および事業中断

- 5.1.2 建設工事総合保険 / 組立工事総合保険

- 5.1.3 賠償責任 (一般、環境、専門職)

- 5.1.4 サイバーおよび技術過誤/不作為

- 5.1.5 パラメトリック / 指数連動型補償

-

5.2 再生可能エネルギー技術別

- 5.2.1 陸上風力

- 5.2.2 洋上風力

- 5.2.3 大規模太陽光発電

- 5.2.4 商業用および産業用 (C&I) 太陽光発電

- 5.2.5 水力発電および海洋エネルギー

- 5.2.6 バイオエネルギーおよび廃棄物発電

- 5.2.7 蓄電池エネルギー貯蔵システム (BESS)

-

5.3 エンドユーザー別

- 5.3.1 大規模IPPおよび所有者

- 5.3.2 商業用および産業用事業者

- 5.3.3 住宅用アグリゲーターおよびコミュニティソーラー

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 ロシア

- 5.4.2.7 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 東南アジア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 南アフリカ

- 5.4.5.4 その他の中東およびアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 Marsh McLennan

- 6.4.2 Willis Towers Watson (WTW)

- 6.4.3 Aon

- 6.4.4 Munich Re

- 6.4.5 Swiss Re

- 6.4.6 Liberty Specialty Markets

- 6.4.7 GCube Insurance

- 6.4.8 Axis Capital

- 6.4.9 Zurich Insurance

- 6.4.10 Chubb

- 6.4.11 Allianz Global Corporate & Specialty (AGCS)

- 6.4.12 Travelers

- 6.4.13 Hugh Wood Inc (HWI)

- 6.4.14 kWh Analytics

- 6.4.15 Descartes Underwriting

- 6.4.16 Gallagher

- 6.4.17 BKS Partners

- 6.4.18 RSA Insurance

- 6.4.19 Horton Group

- 6.4.20 Tokio Marine Kiln

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

再生可能エネルギー保険は、太陽光、風力、水力、地熱、バイオマスといった再生可能エネルギー発電事業が直面する多岐にわたるリスクを包括的にカバーするために設計された専門性の高い保険商品群でございます。これらの事業は、建設から運転、保守に至るまで、自然災害、機械的故障、技術的リスク、さらには政策や市場の変動といった様々な不確実性に晒されます。再生可能エネルギー保険は、これらのリスクから事業者の資産と収益を守り、事業の安定的な継続と投資回収の確実性を高めることを目的としています。一般的な保険とは異なり、再生可能エネルギー事業特有のリスク要因を深く理解し、それに対応する形で設計されている点が大きな特徴でございます。

この保険の種類は多岐にわたります。まず、建設段階で発生するリスクをカバーする「建設工事保険(CAR:Construction All Risks)」がございます。これは、発電所の建設中に発生する火災、落雷、台風、地震などの自然災害による損害や、工事中の事故、盗難、設計ミスなどを補償します。次に、運転開始後の発電設備に発生する機械的・電気的故障を対象とする「機械保険(Machinery Breakdown Insurance)」がございます。風力タービンのギアボックス故障、太陽光パネルのインバーター故障、ケーブルの損傷などがこれに該当し、設備の修理や交換費用をカバーいたします。さらに、これらの物理的損害によって発電が停止または減少した場合に発生する逸失利益を補償する「事業中断保険(Business Interruption Insurance)」も重要です。売電収入の減少や固定費の補償を通じて、事業の経済的安定性を確保します。また、発電所の建設や運転によって第三者に身体障害を与えたり、財物に損害を与えたりした場合の法的賠償責任をカバーする「賠償責任保険(Liability Insurance)」も不可欠です。例えば、風力タービンの部品飛散や太陽光パネルの落下、工事中の事故などが対象となります。その他にも、発電量の保証に関するリスクをカバーする「性能保証保険」、制御システムのサイバー攻撃リスクに対応する「サイバー保険」、バイオマス発電所などにおける環境汚染リスクを対象とする「環境汚染賠償責任保険」、海外案件における政策変更や契約不履行などのリスクに対応する「政治リスク保険」など、事業の特性や規模に応じて様々な保険が提供されております。

再生可能エネルギー保険の用途は、事業のあらゆる側面に及びます。最も重要な用途の一つは、プロジェクトファイナンスにおける要件でございます。金融機関は、再生可能エネルギープロジェクトへの融資を行う際、事業のリスクヘッジを重視し、包括的な保険加入を必須条件とすることが一般的です。これにより、万が一の事故が発生した場合でも、融資の回収可能性が確保され、資金調達が円滑に進みます。また、事業者にとっては、予期せぬ事故や災害による経済的損失から事業を守るための重要なリスクマネジメントツールとなります。投資家にとっても、保険によるリスクヘッジは、安心して再生可能エネルギープロジェクトに投資できる環境を整備し、投資回収の確実性を高める上で不可欠です。さらに、長期にわたる発電事業の運用・保守(O&M)段階においても、設備の安定稼働を支え、予期せぬトラブルによる収益変動リスクを軽減する役割を担います。機器メーカー、EPC(設計・調達・建設)事業者、O&M事業者など、サプライチェーン全体のリスク管理にも貢献し、関係者間の信頼関係構築にも寄与いたします。

関連技術の進化は、再生可能エネルギー保険の発展に大きく貢献しています。IoT(モノのインターネット)やAI(人工知能)を活用したモニタリングシステムは、発電設備の稼働状況をリアルタイムで監視し、異常の早期検知や予兆保全を可能にします。保険会社はこれらのデータをリスク評価や損害査定に活用し、より精度の高い保険商品やサービスを提供できるようになります。例えば、ドローンによる設備点検やAIによる画像解析は、広大な太陽光発電所や高所の風力タービンの点検効率を向上させ、リスクの早期発見に役立ちます。ビッグデータ解析は、過去の事故データ、気象データ、発電量データなどを分析し、リスクモデルを高度化させることで、保険料率の最適化や新たな保険商品の開発を促進します。ブロックチェーン技術は、保険契約の管理や保険金請求プロセスの透明化・効率化に寄与し、スマートコントラクトによる自動支払いの可能性も秘めています。また、気象予測技術の向上は、台風、洪水、積雪などの自然災害リスク評価の精度を高め、発電量予測の信頼性向上にも繋がります。

市場背景としては、地球温暖化対策と脱炭素社会への移行という世界的な潮流が、再生可能エネルギー導入を加速させています。日本においても、FIT(固定価格買取制度)などの政策支援が投資インセンティブを強化し、再生可能エネルギー市場の拡大を後押ししてきました。技術革新による太陽光パネルや風力タービンなどの発電コスト低下も、導入拡大の大きな要因です。さらに、環境・社会・ガバナンスを重視するESG投資の拡大により、再生可能エネルギープロジェクトへの資金流入が活発化しており、それに伴いリスクヘッジとしての保険の需要も高まっています。一方で、気候変動による自然災害の激甚化は、発電設備への損害リスクを増大させ、保険の必要性を一層高めています。プロジェクトの大規模化・複雑化も進んでおり、投資額が大きくなるにつれて、包括的なリスクヘッジの重要性が増大している状況でございます。

将来展望としましては、再生可能エネルギー保険はさらなる多様化と高度化が進むと予想されます。洋上風力発電、水素エネルギー、蓄電池システムなど、新たな技術や事業形態に特化した保険商品が開発されるでしょう。発電量保証の精度向上や、サイバーリスク、サプライチェーンの混乱、地政学的リスクといった新たなリスクに対応する保険、さらにはレジリエンス(強靭性)向上を支援するサービスも登場する可能性がございます。特定の条件達成で自動的に保険金が支払われるパラメトリック保険の適用範囲も拡大するかもしれません。デジタル化の進展は、AIによるリスク評価、自動引受、迅速な保険金支払いを可能にし、IoTデータ連携によるリアルタイムなリスク管理が一般的になるでしょう。グローバル市場においても、新興国での再生可能エネルギー導入加速に伴い、保険需要は増加の一途を辿ると考えられます。国際的なプロジェクトファイナンスにおける保険の役割は一層強化されるでしょう。保険会社は、単なるリスク転嫁の手段としてだけでなく、リスクマネジメントのパートナーとして、再生可能エネルギーの普及と安定供給を支援し、気候変動適応策の一翼を担うことで、持続可能な社会の実現に貢献していくことが期待されております。