日本の再生可能エネルギー市場規模/シェア分析/成長動向(2025~2030年)

| 日本政府は、再生可能エネルギー導入を促進するため、包括的な政策枠組みと規制を整備しています。特に2030年までに電力供給の36~38%を再生可能エネルギーから賄う目標を掲げており、固定価格買取制度(FiP)や固定価格買取制度(FiT)などのインセンティブ制度を通じて市場の成長を促進しています。2022年には東京都が大規模住宅メーカーに新築住宅へのソーラーパネル設置を義務付ける規制を導入し、温室効果ガス排出量削減の目標を掲げています。 企業の投資とプロジェクト開発も進展しており、大手企業が戦略的パートナーシップを結んで大規模な太陽光発電プロジェクトを推進しています。例えば、株式会社JERAとウエストホールディングスが1GWの太陽光発電プロジェクトを開発する契約を結び、製造業界の進展が期待されています。また、トタルエナジーが三重県で51メガワットの太陽光発電施設を商業運転開始したことも、市場の投資魅力を証明しています。 技術コストの低下とシステム効率の向上も、日本の再生可能エネルギー市場の成長を支えています。特に太陽光発電のコスト削減が顕著であり、これにより幅広い用途での採用が進んでいます。日本は太陽電池の45%を国産化しており、技術的な専門知識を活かしたサプライチェーンが形成されています。 日本の再生可能エネルギー市場では、太陽光エネルギーが約56%のシェアを占めており、ユーティリティ規模の太陽光発電が急速に発展しています。また、風力エネルギー分野も急成長しており、特に洋上風力発電の開発が進められています。政府の支援により、企業は風力発電プロジェクトに積極的に投資しています。水力発電やバイオマスエネルギーも重要な役割を果たしており、バイオエネルギーは多様な資源を活用して着実な進展を見せています。 日本の再生可能エネルギー市場には、国内外の企業が混在しており、特にペロブスカイト型太陽電池や洋上風力発電に注力しています。企業は戦略的パートナーシップや合弁事業を通じて、特に大規模プロジェクトの開発や技術共有を進めています。地域に根ざしたダイナミックな市場が形成されており、日本企業が現地の市場理解を活かし、海外企業が先進技術を持ち込むことで、協力関係が強化されています。 成功するための鍵は、技術革新と市場適応能力に依存しており、企業は高効率の技術開発や包括的な再生可能エネルギーソリューションの提供に注力しています。また、環境への配慮や高品質基準に敏感であり、コンプライアンスや認証が長期的成功に不可欠な要素となっています。 最近のニュースとしては、オクトパス・エナジー・ジェネレーションが日本の太陽光発電会社に出資し、250メガワットの新規開発を支援することが計画されています。また、JERAが大規模な太陽光発電所を開発する契約を締結し、具体的なプロジェクトが進行中です。これらの動向は、日本の再生可能エネルギー市場の成長を一層加速させる要因となっています。 |

*** 本調査レポートに関するお問い合わせ ***

日本の再生可能エネルギー市場は、予測期間中に年平均成長率3.55%を記録する見込み。

日本は持続可能なエネルギー源への移行を加速させており、再生可能エネルギーの状況は大きく変化しています。政府は、2030年までに再生可能エネルギーの比率をエネルギーミックス全体の約36~38%まで引き上げるという野心的な目標を設定しており、クリーンエネルギーの導入に対する強い政策的コミットメントを示しています。この戦略的転換は特に太陽光発電分野で顕著で、革新的な資金調達メカニズムや企業との提携を通じてユーティリティ規模のプロジェクトが勢いを増しています。2022年の固定価格買取制度(FiP)の導入は重要なマイルストーンとなり、最初のオークションでは5つの入札業者間で128.94MWが落札され、競争的な価格設定メカニズムが利用できる成熟した市場になったことを示しています。

同国の風力エネルギー部門は、その膨大な未開拓の可能性に支えられ、大幅な成長を遂げる位置にあります。アジア風力エネルギー協会によると、日本には陸上風力発電で144GW、洋上風力発電で608GWの潜在能力があると推定されています。ヴェスタスが清水建設から2023年に牧川正木ウィンドファーム・プロジェクトで29MWの受注を獲得したことに代表されるように、大手企業は風力エネルギー開発を積極的に推進しています。このプロジェクトは、ジーエフコーポレーションとJR東日本エネルギー開発株式会社によって所有されています。株式会社ジーエフとJR東日本エネルギー開発株式会社が所有するこのプロジェクトは、風力エネルギー投資に対する企業の関心の高まりと、国内サプライチェーンの成熟を象徴するものです。

企業提携と大規模プロジェクト開発は、市場力学を再構築しています。2023年には、株式会社ジェラがウェスト・ホールディングスと提携し、4年間で少なくとも1GWの太陽光発電プロジェクトを開発・建設するなど、重要な協力関係が生まれました。同様に、Clean Energy Connect Co. Ltd.は、NTTグループ向けに70MWの太陽光発電容量を導入する計画を発表し、日本の再生可能エネルギー市場における企業間電力購入契約(PPA)の増加傾向を浮き彫りにしました。こうした動きは、市場がより洗練されたビジネスモデルや資金調達構造へと進化していることを示しています。

日本の再生可能エネルギー分野は、技術革新と競争力のある価格設定を促進し、国内外からの参入が増加しています。パシフィコ・エナジーのような企業は、総発電容量が1GWを超えるプロジェクトを運転中または建設中に開発し、市場で大きな存在感を示しています。この市場の特徴は、特に太陽光発電の製造技術と洋上風力発電技術において、技術的進歩に重点を置いていることです。このような技術革新の重視は、政府の支援政策や企業のコミットメントと相まって、日本における再生可能エネルギー開発のための強固なエコシステムを形成しています。

支援的な政府の政策と規制

日本政府は、再生可能エネルギーの導入を加速させるため、包括的な政策枠組みと規制を導入しており、野心的な目標が市場の成長を促進しています。政府は、固定価格買取制度(FiP)や固定価格買取制度(FiT)を含む様々なインセンティブ制度に支えられながら、2030年までに電力供給の36~38%を再生可能エネルギーで賄うことを目指しています。2022年2月、経済産業省は複数の太陽光発電オークションを通じてそのコミットメントを示し、競争入札価格は10.23円/kWhから10.82円/kWhとなり、市場の強い関心と実行可能なプロジェクト経済性を示しました。

2022年12月、東京都は、2025年4月以降に大規模住宅メーカーが建設するすべての新築住宅にソーラーパネルの設置を義務付ける画期的な規制を可決しました。この規制は、2030年までに温室効果ガス排出量を2000年比で50%削減するという東京都の野心的な目標に沿ったものです。政府はまた、中央省庁や自治体の庁舎、企業ビル、駐車場の50%にソーラーパネルを設置する計画を発表しており、再生可能エネルギー開発業者や装置メーカーにとって大きな市場機会が生まれています。

拡大する企業投資とプロジェクト開発

日本の再生可能エネルギー市場は、特に太陽エネルギー分野において、企業の大規模投資と大規模プロジェクト開発を目の当たりにしています。2022年4月に株式会社JERAとウエストホールディングスが、少なくとも1GWの太陽光発電プロジェクトを開発・建設することで合意したことに代表されるように、大手企業は戦略的パートナーシップを結び、大規模な再生可能エネルギープロジェクトを実施しています。この協業では、発電所の新設地と跡地の両方に太陽光発電パークを設置し、再生可能エネルギー開発のための土地ユーティリティの革新的なアプローチを実証しています。

トタルエナジーが2023年2月に三重県津市で51メガワットの太陽光発電施設の商業運転を開始するなど、最近のプロジェクト実施によって、この市場の投資魅力がさらに証明されています。同施設は中部電力ミライズ株式会社と17年間の売電契約を結んでいます。株式会社中部電力ミライズとの17年間の売電契約は、日本における再生可能エネルギー投資の長期的な安定性と商業的な実行可能性を示すものです。このような企業の取り組みに加え、ユーティリティ企業による再生可能エネルギー事業への参加が増加しており、再生可能エネルギー分野の市場成長と技術進歩のための強固なエコシステムが形成されています。

技術コストの低下とシステム効率の向上

日本の再生可能エネルギー市場は、再生可能エネルギー技術、特に太陽エネルギー分野のコスト低下から大きな恩恵を受けています。太陽電池モジュールのコスト削減とシステム効率の技術的進歩により、再生可能エネルギーソリューションは従来の電源とのコスト競争力を高めています。このコスト削減傾向は、発電や給湯を含む様々な用途での幅広い採用を可能にし、再生可能エネルギー・ソリューションを様々な市場セグメントにとってより利用しやすいものにしています。

費用対効果の改善は、特に太陽光発電分野で顕著であり、日本は太陽電池の45%を国産化し、世界的リーダーとしての地位を確立しています。このような製造能力と技術的な専門知識を組み合わせることで、システム性能を向上させながらコストを下げ続ける強固なサプライチェーンが構築されています。コスト削減により、大規模なユーティリティ・プロジェクトでも小規模な分散型発電システムでも経済的に実現可能なものとなり、さまざまな市場セグメントや用途で再生可能エネルギー技術の幅広い導入に貢献しています。

セグメント分析 種類別

日本の再生可能エネルギー市場における太陽電池セグメント

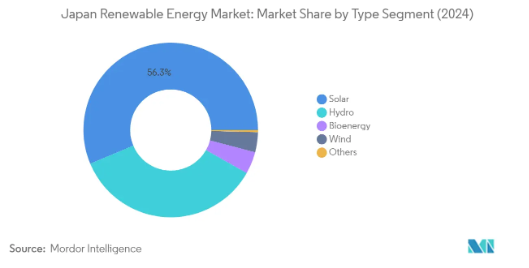

日本の再生可能エネルギー市場を支配しているのは太陽エネルギーであり、2024年の総設備容量の約56%を占めています。このセグメントの優位性は、ユーティリティ規模の太陽光発電市場の大幅な発展と、政府の支援政策に牽引されています。同国初の固定価格買取制度(FiP)オークションが成長の起爆剤となり、X-Elioのような企業が大規模な太陽光発電容量を確保しました。アマゾンを含む大手企業は、日本の商社と提携し、特に首都圏と東北地方で太陽光発電所を開発しています。この分野は、政府補助金と固定価格買取制度に支えられ、国内外からの投資を引き付け続けており、日本の再生可能エネルギー戦略の要となっています。

日本の再生可能エネルギー市場における風力部門

風力エネルギー分野は、2024年から2029年にかけて日本の再生可能エネルギー市場で最も急成長する分野として浮上しています。政府の意欲的な洋上風力発電開発計画と恵まれた地理的条件が、この成長を後押ししています。日本は島国であるため、洋上風力発電の設置に最適な場所が数多くあり、洋上風力タービンは陸上風力タービンの5倍以上の発電が可能であるという調査結果もあります。政府は、事業者のリスクを軽減し、新規市場参入を促進するために必要な法律を施行しました。オリックス、東京電力ホールディングス、E.ONなどの大手企業は、洋上ウィンドファーム開発に積極的に投資しており、千葉県沖での注目すべき開発を含め、さまざまな沿岸地域で大規模なプロジェクトが計画されています。

残る種類別セグメント

水力発電、バイオマスエネルギー、その他の再生可能エネルギー分野が、日本の再生可能エネルギー・ポートフォリオを完成させている。水力発電は、大規模な開発が可能な場所が限られているため成長が頭打ちになっているものの、市場における重要な存在感を維持している。バイオエネルギー分野は、メタン、廃木材、農業廃棄物など様々な資源を活用し、着実な進歩を示しています。バイオマス輸入への依存を減らすための政府の努力と、FiTやFiPのような支援政策が、バイオエネルギーの状況を形成しています。その他の再生可能エネルギー源は、全体の発電容量への貢献はごくわずかであるものの、日本の再生可能エネル ギーミックスを多様化し、日本のクリーンエネルギー移行目標を支援する役割を果たし続けている。

日本の再生可能エネルギー産業の概要

日本の再生可能エネルギー市場におけるトップ企業

日本の再生可能エネルギー市場には、様々な戦略的取り組みを通じて競争する国内外のプレーヤーが混在しています。特に、ペロブスカイト型太陽電池と洋上風力発電に大きな焦点を当てています。市場リーダーは、部品製造からプロジェクト開発・運営に至るまで、垂直統合を通じてその地位を強化しています。戦略的パートナーシップや合弁事業は、特に大規模プロジェクト開発や技術共有において、ますます一般的になってきています。各社はまた、再生可能エネルギーサービス、スマートグリッド技術、包括的な再生可能エネルギー管理システムなど、提供するサービスを拡大しています。台風に強い風力タービンや高効率太陽電池モジュールのような分野では、日本特有の地理的・気候的条件への適応を反映した強力な技術革新が見られます。

地域に根ざしたダイナミックな市場

日本の再生可能エネルギー市場は、国内大手コングロマリットと国際的な専門プレーヤーがバランスよく混在しています。日本再生可能エネルギー株式会社やソーラーフロンティア株式会社のような国内大手企業は、国内市場への深い理解と政府機関との確立された関係を活用する一方、カナディアン・ソーラー、シーメンス・ガメーサ、ヴェスタスのようなグローバル・リーダーは、国際的な専門知識と高度な技術をもたらします。市場構造は、特に専門技術や大規模プロジェクト開発能力を必要とする分野において、国内外の企業間の戦略的提携が特徴的です。

市場は、完全な買収よりも戦略的パートナーシップを重視する傾向にあり、緩やかな統合が見られます。大手企業は、特にペロブスカイト太陽電池や洋上風力開発のような新興技術において、補完的な強みを組み合わせるために合弁会社を設立することが増えています。日本企業が現地の市場アクセスや規制対応能力を提供する一方、海外パートナーが先進技術やグローバルなベストプラクティスを提供することで、国内企業と海外企業の連携が重要な特徴となっています。このようなパートナーシップ主導のアプローチにより、既存企業も新規参入企業も成長とイノベーションの機会を見出すことができるダイナミックなエコシステムが構築されています。

革新と適応が市場の成功を促進

日本の再生可能エネルギー市場における成功は、技術革新と地域市場への適応を組み合わせる企業の能力にますます依存しています。既存企業は、特に高効率の太陽電池モジュールや先進的な風力タービン技術といった分野の研究開発に投資することで、その地位を強化しています。各社はまた、複数の再生可能エネルギー源と蓄電機能を統合した包括的な再生可能エネルギー・ソリューションの開発にも注力しています。装置製造からプロジェクト開発、メンテナンスに至るまで、エンド・ツー・エンドのソリューションを提供できることが、市場における決定的な差別化要因となっています。

新規参入企業や成長企業にとって、成功の鍵は、現地で強力なパートナーシップを築きながら、特定の市場のニッチを特定し、それを埋めることにあります。企業は、日本の複雑な規制環境と高品質の基準をうまく利用しながら、明確な技術的優位性やコスト効率を示す必要があります。同市場は、環境への配慮と安全基準に特に敏感であり、長期的な成功のためにはコンプライアンスと認証が極めて重要です。将来の成長機会は、特に洋上風力開発や先進的な太陽電池技術といった分野において、官民双方の利害関係者と強固な関係を維持しながら、日本のエネルギー転換目標に参加する企業の能力にますます結びついていくでしょう。

日本の再生可能エネルギー市場ニュース

- 2023年4月 オクトパス・エナジー・ジェネレーションは、日本の太陽光発電会社である四谷キャピタルに出資し、アジアの再生可能エネルギー市場に参入。この契約は、日本のエネルギー転換を加速させることを目的としています。今後5年間で、四谷キャピタルが日本国内で250メガワットの太陽光発電所を新規開発することを支援する予定。

- 2022年6月:日本政府が第12回太陽エネルギー入札の落札者を公表。パシフィコ・エナジー株式会社が容量76.8MWの太陽光発電プロジェクトを落札。同社は1kWhあたり0.073米ドルの価格を提示する予定。プロジェクトは山口県に立地し、2027年までに稼働予定。

- 2022年4月:大手電力会社のひとつである株式会社JERAは、トップクラスの再生可能エネルギー・エンジニアリング会社である株式会社ウエスト・ホールディングスと1GWの太陽光発電所を開発する契約を締結。プロジェクトは2025年までに稼動予定。同社は今後3年間で約14億米ドルを投資する見込み。

1. はじめに

- 1.1 調査範囲

- 1.2 市場の定義

- 1.3 調査の前提

2. 要旨

3. 調査方法

4. 市場概要

- 4.1 はじめに

- 4.2 再生可能エネルギーミックス、日本、2022年

- 4.3 2028年までの再生可能エネルギー設備容量と予測(単位:GW

- 4.4 政府政策と規制

- 4.5 最近の動向と開発

- 4.6 市場ダイナミクス

- 4.6.1 推進要因

- 4.6.1.1 クリーンなエネルギー源に対する需要の高まり

- 4.6.1.2 政府の支援プログラムと再生可能エネルギー技術の進歩

- 4.6.2 阻害要因

- 4.6.2.1 発電用天然ガスの普及拡大

- 4.7 サプライチェーン分析

- 4.8 PESTLE分析

5. 市場区分

- 5.1 種類別

- 5.1.1 太陽電池

- 5.1.2 風力

- 5.1.3 水力

- 5.1.4 バイオエネルギー

- 5.1.5 種類別

6. 競争環境

- 6.1 M&A、合弁事業、提携、協定

- 6.2 主要企業の戦略

- 6.3 企業プロフィール

-

- 6.3.1 Japan Renewable Energy Co. Ltd.

- 6.3.2 Canadian Solar Inc.

- 6.3.3 JinkoSolar Holding Co. Ltd.

- 6.3.4 Trina Solar Co. Ltd.

- 6.3.5 Solar Frontier KK

- 6.3.6 INFINI Japan Solar Co. Ltd.

- 6.3.7 Siemens Gamesa Renewable Energy SA

- 6.3.8 Vestas Wind Systems AS

- 6.3.9 First Solar Inc.

-

- *リストは網羅的ではありません

7. 市場機会と今後の動向

日本の再生可能エネルギー産業セグメント

再生可能エネルギーとは、太陽光、風力、水力、地熱など、自然に再生可能な資源から得られるエネルギーのこと。

日本の再生可能エネルギー市場は種類別に区分されています。種類別では、太陽光、風力、水力、バイオエネルギー、その他に区分。各分野の設備容量と予測は、ギガワット(GW)に基づいています。

*** 本調査レポートに関するお問い合わせ ***