再生可能メタノール市場規模・シェア分析-成長動向と予測(2025年~2030年)

再生可能メタノールレポートは、製造プロセス(バイオマス由来メタノール、グリーン水素+CO₂ Power-To-Xなど)、原料源(バイオジェニックCO₂、産業由来回収CO₂など)、用途(船舶燃料、化学品および誘導体など)、エンドユーザーセクター(海運・ロジスティクス、化学・石油化学メーカーなど)、および地域(アジア太平洋、北米など)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

再生可能メタノール市場の概要と成長トレンド(2025年~2030年)

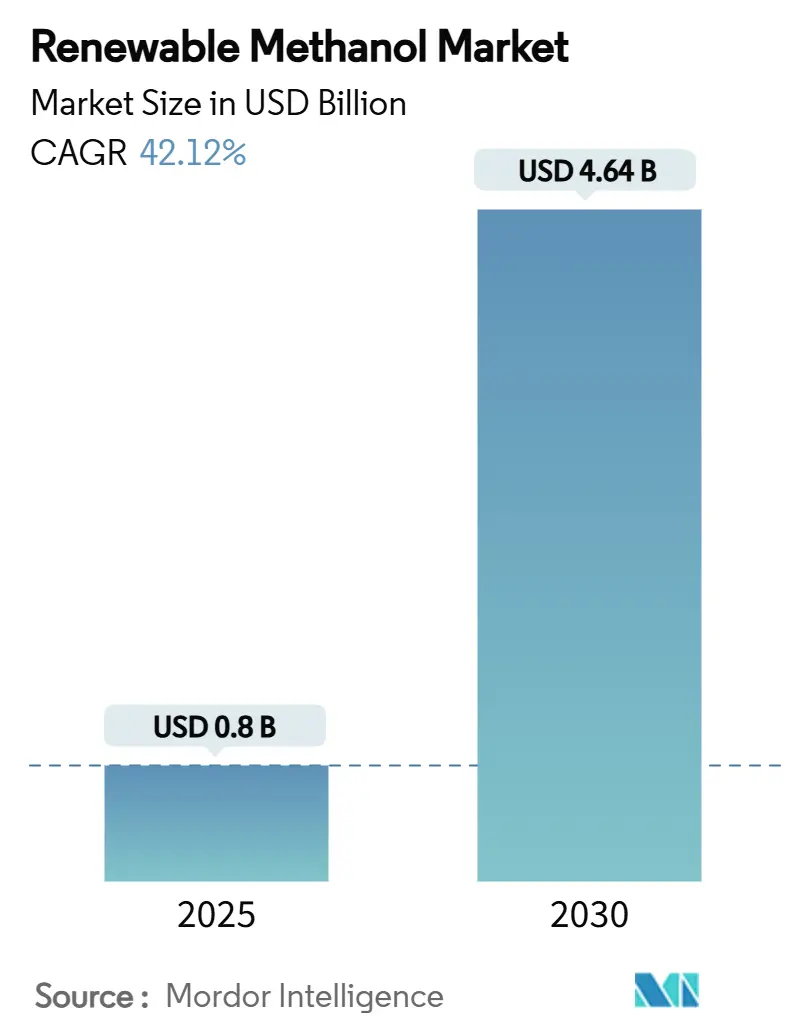

# 1. はじめに

再生可能メタノール市場は、2025年には0.8億米ドルと推定され、2030年までに4.64億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は42.12%に上ります。この市場は、強力な政策義務付け、海運部門の脱炭素化目標、および統合型パワー・ツー・メタノールハブによって、主流化に向けて大きく推進されています。アジア太平洋地域の大規模プロジェクト、欧州の拘束力のある海事規制、北米の税額控除支援が、カーボンニュートラル燃料の対象市場を拡大しています。技術プロバイダーは、炭素転換率を98%近くまで高める高効率触媒ループを商業化しており、電力会社や独立系発電事業者は、抑制された再生可能電力を低限界費用原料として活用しています。ほとんどの自由市場用途では化石メタノールとのコスト平価達成は依然として困難ですが、船舶燃料、化学品、持続可能な航空燃料(SAF)における規制上のプレミアムが経済的ギャップを縮小し、複数の地域でプロジェクトの最終投資決定を加速させています。

# 2. 主要な市場動向と分析

2.1 主要な市場データ

* 調査期間: 2019年 – 2030年

* 2025年の市場規模: 0.8億米ドル

* 2030年の市場規模: 4.64億米ドル

* 成長率 (2025年 – 2030年): 42.12% CAGR

* 最も成長が速い市場: アジア太平洋

* 最大の市場: アジア太平洋

* 市場集中度: 中程度

2.2 主要なレポートのポイント

* 生産プロセス別: バイオマスベースの生産が2024年に再生可能メタノール市場の38.76%を占め、グリーン水素とCO₂を組み合わせたPower-to-Xルートは2030年までに44.15%のCAGRで進展しています。

* 原料源別: 農業残渣が原料投入量の30.45%を供給し、再生可能電力ベースの経路は43.35%のCAGRで拡大しています。

* 用途別: 化学品および誘導体が2024年に再生可能メタノール市場シェアの32.12%を占め、船舶燃料用途は43.34%のCAGRで急成長しています。

* 最終用途産業別: 化学・石油化学生産者が最終需要の35.78%を支配し、電力会社および独立系発電事業者は44.67%のCAGRで最も速い成長を記録しています。

* 地域別: アジア太平洋地域が収益の45.32%を占め、ヨーロッパは42.78%のCAGRで最速の地域成長を記録しています。

# 3. グローバル再生可能メタノール市場のトレンドと洞察

3.1 成長を牽引する要因

1. 脱炭素化された合成燃料および船舶燃料の需要増加:

国際海事機関(IMO)の2050年ネットゼロ目標は、船舶所有者を既存のバンカリングインフラを活用し、改修の複雑さを最小限に抑えるソリューションへと向かわせています。2024年には、デュアル燃料メタノールコンテナ船の新規建造受注がLNG船を上回り、燃料の入手可能性と規制順守のメリットに対する市場の強い信頼を示しています。マースク社の拡大するフリートは商業的な牽引力を示しており、各船舶はグリーンメタノールで運用日あたり最大280トンのCO₂を削減しています。シンガポール、ロッテルダム、ヒューストンでは専用のメタノールバンカリングラインが導入され、シンガポールでの販売量は2023年の300トンから2024年には1,600トンに増加しました。

2. バイオ・e-メタノール導入のための政策的義務付けとインセンティブ:

2025年1月から施行されたEU FuelEU Maritime規制は、今年2%の温室効果ガス強度削減と2050年までに80%の削減を設定しており、2034年までに非生物起源の再生可能燃料に2%のサブターゲットが補完されています。2035年までe-燃料に2倍の乗数が適用されることで、そのコンプライアンス価値が倍増し、早期投資家の内部収益率が向上します。米国では、インフレ削減法(IRA)がクリーン水素の生産に対して最大3.0米ドル/kgの生産クレジットを付与し、e-メタノールの現金コストを直接引き下げています。中国の2024年奨励技術カタログにはグリーンメタノール合成が記載されており、優遇される土地、送電網接続、税制上の優遇措置が利用可能になります。

3. バイオマス/CO₂/H₂ベース生産における技術進歩:

次世代触媒プラットフォームは、炭素と水素の転換効率を98%にまで高め、エネルギー損失を削減し、プラントの生産能力を向上させています。ジョンソン・マッセイのeMERALDループやトプソーのダイナミックeMethanol回路は、変動する電解槽の出力を許容し、変動する再生可能電力に同期した柔軟な運用を可能にします。Carbon Recycling Internationalの安陽プラントは、年間16万トンの石灰窯CO₂を年間11万トンのメタノールに変換し、工業規模での炭素利用を実証しています。廃棄物ガス化経路は、都市ごみを合成ガスに変換し、埋め立てと比較して地球温暖化係数を87%削減したメタノールを生成します。

4. グリーン水素およびCCUSインフラの規模拡大:

中国石油化工(Sinopec)の200億元を投じた内モンゴルと北京を結ぶ水素パイプラインは、地域を越えた原料の流れに必要な基盤を例示しています。中東および北アフリカでは、各国政府が2050年までに年間1,300億米ドルのクリーン水素輸出収入を予測しており、その多くは液体燃料の物流を活用するためにメタノールとして出荷されるでしょう。バイオガスまたはエタノールプラントと組み合わせたPower-to-Xハブは、即座にCO₂の流れを獲得し、均等化生産コストを650ユーロ/トン以下に引き下げます。北欧の水素バレーでは、年間800万トンの水素生産能力を持つ167のプロジェクトがリストアップされており、レイクチャールズメタノールの年間100万トンのCO₂隔離計画のようなCCUSの追加は、低炭素の信頼性を強化しています。

3.2 市場の抑制要因

1. 化石メタノールと比較した高い生産コスト:

再生可能メタノールの生産コストは現在、350~700米ドル/トンであり、従来の供給の100~250米ドル/トンと比較して高くなっています。これは主に、再生可能水素が総コストの約65%を占めるためです。将来の曲線モデリングでは、e-メタノールは2050年までに主要な資源地で315~350ユーロ/トンに達する可能性があると示唆されていますが、現在の均等化コストは依然として1,200ユーロ/トンを超えています。FuelEU Maritimeにおける炭素価格設定は、再生可能メタノールが1,300~1,800米ドル/トンでコンプライアンス中立となる水準まで罰金をすでに引き上げていますが、規制されていないニッチ市場以外では、補助金やグリーンプレミアム契約が依然として不可欠です。

2. 持続可能な原料の入手可能性の制限:

原料投入量の30.45%を占める農業残渣は、バイオエネルギーや土壌健全性プログラムとの競合に直面しており、年間を通じた安定供給が困難になっています。バイオジェニックCO₂の地理的集中(エタノールやバイオガスプラントの近くに多い)は、合成が共存しない限り長距離輸送を意味します。北欧地域の林業残渣や世界中の都市固形廃棄物ストリームは、追加の量を提供しますが、各経路には特殊な前処理またはガス化インフラが必要です。直接空気捕捉(DAC)CO₂は技術的に実現可能ですが、限界コストを膨らませる高いエネルギー負荷を伴います。

# 4. セグメント分析

4.1 生産プロセス別: Power-to-X経路がバイオマス主導にもかかわらず加速

バイオマスガス化は2024年に再生可能メタノール市場の38.76%のシェアを維持し、ISCC EUの下での資金調達と認定を簡素化する商業的実績に支えられています。Enerkemなどの廃棄物からメタノールへのパイオニアによる実証は、技術的信頼性を確認し、実績のある資産を求める機関投資家の資本を引き付けました。しかし、グリーン水素と回収CO₂を組み合わせたPower-to-Xルートは、2030年までに44.15%のCAGRで最も速く規模を拡大しています。資本流入は、再生可能電力コストの急激な低下を利用する年間10万トンを超えるプロジェクトに有利に働いています。Power-to-Xプロジェクトの再生可能メタノール市場規模は、電解槽のリードタイムが18ヶ月未満に短縮されるにつれて、急激に拡大すると予測されています。

4.2 原料源別: 農業残渣が主導する中、Power-to-Xが勢いを増す

農業残渣は2024年に原料投入量の30.45%を占め、トウモロコシの茎、小麦わら、サトウキビバガスなどの成熟した収集ネットワークに支えられています。ブラジルやオーストラリアの商業プラントは、統合された農業産業クラスターが多作物調達を通じて季節的なギャップを埋める方法を示しています。回収された工業用CO₂と再生可能電力ベースの経路は、電解槽の設備投資コストが500米ドル/kW未満に低下するにつれて、43.35%のCAGRを記録しています。再生可能電力原料の再生可能メタノール市場シェアは、送電網抑制補助金が発電事業者とメタノール開発者間のオフテイク契約を奨励するにつれて、2030年までに20%を超えると予測されています。

4.3 用途別: 船舶燃料が化学品優位を超えて成長を牽引

化学品および誘導体は、2024年に32.12%と最大の用途シェアを維持し、設計変更なしに再生可能原料で稼働できる既存のメタノールからオレフィン、ホルムアルデヒド、酢酸資産を活用しています。BASFのような生産者は、スコープ3排出量削減を目指すブランドオーナー顧客とのグリーンプレミアム契約を追求し、複数年の供給フロアを確保しています。この伝統的な基盤と並行して、船舶燃料の採用は43.34%のCAGRで急増しており、FuelEU Maritimeの罰則により、低炭素燃料が海運業者にとって経済的に賢明な選択肢となっています。デュアル燃料船は、アンモニアと比較して追加の貯蔵安全対策が最小限で済むため、フリートの脱炭素化までのリードタイムが短縮されます。

4.4 最終用途産業別: 化学部門の優位性にもかかわらず、電力会社が成長リーダーとして浮上

化学・石油化学企業は2024年に最終需要の35.78%を占め、垂直統合されたサプライチェーンを活用し、長期契約を通じて再生可能メタノールを確保することで、設備投資計画のリスクを軽減しています。多国籍企業による戦略的なオフテイクは、European Energyの年間42,000トンのデンマークプラントのような旗艦プロジェクトの銀行融資可能性を保証しています。A.P. Moller-Maerskのような海運大手は、C2Xを通じて独自の生産を育成し、上流のセキュリティをフリートの燃料要件と整合させています。電力会社および独立系発電事業者は、44.67%のCAGRで最も速い成長を遂げているグループであり、電解槽とメタノール合成ループを発電所に直接統合することで、余剰再生可能エネルギーを収益化しています。

# 5. 地域別分析

5.1 アジア太平洋地域

アジア太平洋地域は2024年に45.32%の収益シェアを維持し、2030年までに42.78%のCAGRを記録すると予測されています。中国の政策ツールボックス(奨励技術リスト、優遇送電網アクセス、大規模な水素パイプライン投資)は、上海電力の680MW吉林複合施設のようなギガワット規模の開発を支えています。Carbon Recycling Internationalの安陽プラントやオーストラリアのSolar Methanol 1施設は、豊富な再生可能エネルギーと重要な炭素利用ノウハウを組み合わせる地域の能力を示しています。日本と韓国は、国内の再生可能エネルギー用地が限られているため、将来の供給を確保するために輸入ターミナルとバンカーインフラを展開しています。

5.2 ヨーロッパ

ヨーロッパは、先駆的な規制を通じてアジア太平洋地域の優位性に挑戦しています。FuelEU Maritimeは拘束力のある温室効果ガス排出量削減目標を設定しており、スペインのRepsolとHIF Globalのプロジェクトは、イベリア半島を大陸の生産ハブとして注目させています。北欧の水素バレーは、電解槽、捕捉、合成資産を、物流回廊と労働力プールを共有するクラスター構成で集約しています。ヨーロッパの再生可能メタノール市場規模は、活発な建設スケジュールのもと、2030年までに14億米ドルを超えると予測されています。

5.3 北米

北米は、連邦政府の税制優遇措置と既存の工業ガスインフラを活用して、レイクチャールズメタノールの32.4億米ドルのCCUS対応プラントに代表される数十億ドル規模の複合施設の承認を進めています。テキサス州では、ETFuelsの年間12万トンプロジェクトが、風力と太陽光の設備利用率が合計で60%を超える低コストの恩恵を受けています。

5.4 中東・北アフリカ (MENA)

中東および北アフリカは、孤立した太陽光および風力資源を、アンモニアや液体水素に必要な極低温処理を回避できる輸送可能なメタノールに変換することで、輸出リーダーシップを目指しています。湾岸地域の開発業者と欧州の電力会社との間の初期の覚書は、2030年の供給開始時期を示しており、世界規模の貿易ルートが形成されつつあることを示唆しています。

# 6. 競争環境

再生可能メタノール市場は中程度の断片化状態にあり、各プレイヤーが10%未満のシェアを占めていますが、M&A活動により生産資産の統合が進んでいます。MethanexによるOCI Globalのメタノール部門の20.5億米ドルでの買収は、世界最大のサプライヤーを形成し、世界中に分散したタンク貯蔵および物流ネットワークを有しています。Topsoe、Johnson Matthey、thyssenkruppなどの技術ライセンサーは、独自の触媒、動的プロセス制御、デジタルツインモニタリングを通じて競争優位性を維持しています。彼らのターンキーパッケージは実行リスクを低減し、銀行融資機関がより大規模なプロジェクトに融資することを奨励しています。

垂直統合モデルも出現しており、電力会社は再生可能エネルギー農場にメタノール合成を追加することでより大きな価値を獲得し、海運会社は価格の可視性を確保するために上流に投資しています。廃棄物管理会社は、廃棄物由来燃料ガス化を通じてこの分野に参入し、廃棄物処理手数料を収益化し、埋め立て責任を軽減しています。

# 7. 最近の業界動向

* 2025年1月: Repsolは、タラゴナのエコプラントに8億ユーロ以上を投資すると発表しました。これは、廃棄物ガス化という最先端の廃棄物回収技術を使用し、再生可能メタノールを生産するヨーロッパ初の画期的なプロジェクトです。この施設は、排出量削減の高い可能性とプロジェクトの革新性から、欧州連合のイノベーション基金から資金提供を受けています。

* 2024年5月: Sumitomo SHI FW (SFW) はCapwattと契約を締結し、ポルトガルのマングアルデ再生可能メタノールプロジェクトに不可欠な最先端の合成ガス生産プラントのフロントエンドエンジニアリング設計(FEED)サービスを提供することになりました。このイニシアチブは、年間8万トンの再生可能メタノールを生産できる最先端のバイオ精製所を建設することを目的としています。

本レポートは、世界の再生可能メタノール市場に関する包括的な分析を提供しています。調査の前提条件、市場定義、調査範囲、および調査方法について詳細に説明し、市場の全体像を提示しています。

市場概況では、脱炭素化された合成燃料および船舶用燃料としての需要の高まりが主要な推進要因として挙げられています。これに加え、バイオメタノールおよびe-メタノール導入を促進する政策的義務付けとインセンティブ、バイオマス/CO₂/H₂ベースの生産における技術的進歩、グリーンH₂およびCCUS(炭素回収・利用・貯留)インフラの規模拡大、企業のネットゼロ目標達成に向けたオフテイク契約、そして地域的な再生可能エネルギーの出力抑制がP-to-MeOH(Power-to-Methanol)ハブの形成を推進している点が強調されています。

一方で、市場の成長を抑制する要因も存在します。化石燃料由来のメタノールと比較した高い生産コスト、持続可能な原料の供給制限、電解槽のサプライチェーンにおけるボトルネック、および持続可能性認証制度の断片化が主な課題として指摘されています。本レポートでは、これらの要因に加え、バリューチェーン分析、規制環境、およびポーターのファイブフォース分析を通じて、市場の構造と競争状況を深く掘り下げています。

市場規模と成長予測のセクションでは、生産プロセス別(バイオマスベース、グリーンH₂ + CO₂(Power-to-X)、都市廃棄物由来、回収CO₂ + グリッド再生可能エネルギーなど)、原料源別(生物由来CO₂、産業用回収CO₂、農業・林業残渣バイオマス、都市固形廃棄物、再生可能電力など)、用途別(船舶・海運燃料、化学品・誘導体、エネルギーキャリア、輸送燃料、エネルギー貯蔵/H₂キャリアなど)、および最終用途産業別(海運・物流、化学・石油化学メーカー、再生可能エネルギー事業者、輸送・モビリティフリートなど)に詳細な分析が提供されています。地理的分析では、アジア太平洋地域、北米、ヨーロッパ、南米、中東・アフリカといった主要地域が網羅され、特に中国、米国、ドイツなどの主要国に焦点を当てています。

本レポートの主要な質問への回答セクションでは、市場の重要な洞察が提供されています。再生可能メタノール市場は、2030年までに46.4億米ドルに達すると予測されており、堅調な成長が期待されています。現在、再生可能メタノール生産能力をリードしているのはアジア太平洋地域であり、中国の産業政策支援と大規模な統合プロジェクトに牽引され、市場全体の45.32%を占めています。最も急速に成長している用途は船舶燃料であり、海運会社がより厳格な脱炭素化義務に対応するため、年平均成長率(CAGR)43.34%で拡大しています。再生可能メタノールが依然として化石燃料由来のメタノールよりも高価である理由としては、生産経済において再生可能水素のコストが支配的であり、現在の価格が従来のメタノールの2〜3倍に維持されていることが挙げられます。

競争環境の分析では、市場集中度、戦略的動向、市場シェア/ランキングが評価され、Carbon Recycling International (CRI)、Chevron、Enerkem、European Energy、HIF GLOBAL、Liquid Wind、Methanex Corporation、Neste Oyj、OCI、Ørsted A/S、Proman AG、PTT Global Chemical、Repsol、SFW、SunGas Renewables、Topsoe A/S、Uniper SE、Vertimass LLC、WasteFuelといった主要企業のプロファイルが詳細に記載されています。

市場機会と将来展望のセクションでは、未開拓の分野と満たされていないニーズの評価、海運、エネルギー貯蔵、化学原料における展開の増加、CCUを活用したメタノールサプライチェーンの成長、および再生可能H₂からメタノールへのハブエコシステムの出現が強調されており、今後の市場拡大の可能性が示されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 脱炭素合成燃料および船舶燃料補給の需要増加

- 4.2.2 バイオ・e-メタノール導入のための政策義務付けとインセンティブ

- 4.2.3 バイオマス/CO₂/H₂ベース生産における技術進歩

- 4.2.4 グリーン水素およびCCUSインフラの規模拡大

- 4.2.5 低CI化学品に対する企業のネットゼロオフテイク契約

- 4.2.6 地域的な再生可能エネルギーの出力抑制がP-to-MeOHハブを推進

-

4.3 市場の阻害要因

- 4.3.1 化石メタノールと比較して高い生産コスト

- 4.3.2 持続可能な原料の入手可能性の制限

- 4.3.3 電解槽サプライチェーンのボトルネック

- 4.3.4 分断された持続可能性認証制度

- 4.4 バリューチェーン分析

- 4.5 規制環境

-

4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製造プロセス別

- 5.1.1 バイオマス由来メタノール

- 5.1.2 グリーンH₂ + CO₂ (Power-to-X)

- 5.1.3 都市ごみ由来メタノール

- 5.1.4 回収CO₂ + グリッド再生可能エネルギー

- 5.1.5 その他の再生可能経路

-

5.2 原料源別

- 5.2.1 生物由来CO₂

- 5.2.2 産業由来回収CO₂

- 5.2.3 農業残渣バイオマス

- 5.2.4 林業残渣バイオマス

- 5.2.5 都市固形廃棄物

- 5.2.6 再生可能電力 (Power-to-X)

-

5.3 用途別

- 5.3.1 海洋・船舶燃料

- 5.3.2 化学品および誘導体

- 5.3.3 エネルギーキャリア – 電力および熱

- 5.3.4 輸送燃料

- 5.3.5 エネルギー貯蔵 / H₂キャリア

- 5.3.6 その他の用途

-

5.4 エンドユーザー産業別

- 5.4.1 海洋・ロジスティクス

- 5.4.2 化学・石油化学メーカー

- 5.4.3 再生可能エネルギー公益事業者 / IPP

- 5.4.4 輸送・モビリティフリート

- 5.4.5 産業・電力ユーザー

- 5.4.6 政府・防衛機関

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 オーストラリアおよびニュージーランド

- 5.5.1.6 ASEAN諸国

- 5.5.1.7 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 北欧諸国

- 5.5.3.8 その他の欧州地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 南アフリカ

- 5.5.5.4 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度分析

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)}

- 6.4.1 カーボンリサイクリングインターナショナル (CRI)

- 6.4.2 シェブロン

- 6.4.3 エネルケム

- 6.4.4 ヨーロピアンエナジー

- 6.4.5 HIF グローバル

- 6.4.6 リキッドウィンド

- 6.4.7 メタネックス・コーポレーション

- 6.4.8 ネステ Oyj

- 6.4.9 OCI

- 6.4.10 オーステッド A/S

- 6.4.11 プロマン AG

- 6.4.12 PTT グローバルケミカル

- 6.4.13 レプソル

- 6.4.14 SFW

- 6.4.15 サンガス・リニューアブルズ

- 6.4.16 トプソー A/S

- 6.4.17 ユニパー SE

- 6.4.18 バーティマス LLC

- 6.4.19 ウェイストフューエル

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

再生可能メタノールは、化石燃料に依存せず、持続可能な方法で製造されるメタノールを指します。従来のメタノールが天然ガスや石炭といった化石資源を原料とするのに対し、再生可能メタノールは、製造過程で排出される二酸化炭素(CO2)を実質ゼロ、あるいは大幅に削減できる点が最大の特徴です。これは、地球温暖化対策や脱炭素社会の実現に向けた重要な燃料および化学原料として、世界的に注目を集めています。

再生可能メタノールには主に二つの種類があります。一つは「e-メタノール(Power-to-Methanol)」と呼ばれるもので、再生可能エネルギー(太陽光、風力など)由来の電力を用いて水を電気分解し、生成されたグリーン水素と、大気中や産業排ガスから回収したCO2を合成して製造されます。このプロセスは「CO2の有効利用」という側面も持ち、カーボンニュートラルな燃料として期待されています。もう一つは「バイオメタノール(Bio-Methanol)」で、木質チップ、農業廃棄物、都市ごみなどのバイオマスを原料とします。バイオマスをガス化して合成ガス(一酸化炭素と水素)を生成し、そこからメタノールを合成する方式です。バイオマスは成長過程でCO2を吸収するため、燃焼時にCO2を排出しても、全体としてカーボンニュートラルと見なされます。

再生可能メタノールの用途は多岐にわたります。最も期待されているのは、船舶燃料としての利用です。国際海事機関(IMO)による温室効果ガス排出規制の強化を受け、海運業界では脱炭素燃料への転換が急務となっており、メタノールは既存の燃料インフラの一部を活用できる点や、常温常圧で液体として貯蔵・輸送が容易である点から、有力な選択肢の一つとされています。既にメタノール燃料船の建造が進められており、今後の普及が期待されます。また、自動車燃料(M100、M85など)や発電燃料としての利用も検討されています。化学原料としては、ホルムアルデヒド、酢酸、MTBE(メチルターシャリーブチルエーテル)などの製造に用いられるほか、MTO(Methanol-to-Olefins)プロセスを通じてプラスチック(ポリエチレン、ポリプロピレンなど)の原料としても利用可能です。さらに、燃料電池の水素キャリアとしてもその可能性が探られています。

関連技術としては、まずCO2回収・利用(CCU: Carbon Capture and Utilization)技術が挙げられます。大気中のCO2を直接回収するDAC(Direct Air Capture)や、工場排ガスからCO2を分離回収する技術は、e-メタノール製造の基盤となります。次に、水電解技術です。アルカリ水電解、PEM(固体高分子形)水電解、SOEC(固体酸化物形)水電解など、再生可能エネルギー由来の電力で効率的にグリーン水素を製造する技術の進化が不可欠です。バイオメタノール製造においては、バイオマスを効率的に合成ガスに変換するガス化技術が重要となります。また、メタノール合成反応を促進するための高性能な触媒開発も、製造コスト削減と効率向上に寄与します。

市場背景としては、世界的な脱炭素化の潮流が最大の推進力となっています。パリ協定や各国・企業のネットゼロ目標達成に向け、化石燃料からの脱却が喫緊の課題であり、特に排出量削減が困難とされる輸送部門(海運、航空)において、再生可能メタノールのような代替燃料への需要が高まっています。IMOによるGHG排出量削減目標の強化は、海運業界におけるメタノール燃料船の導入を加速させています。また、エネルギー安全保障の観点からも、特定の地域に偏在する化石燃料への依存を減らし、多様なエネルギー源を確保する動きの中で、再生可能メタノールは重要な役割を担うと期待されています。一方で、既存の化石燃料と比較した際の経済性や、大規模な供給インフラの整備といった課題も存在し、これらを克服するための技術開発や政策支援が求められています。

将来展望として、再生可能メタノールは、脱炭素社会の実現に向けた重要なピースとして、その普及が大きく期待されています。技術革新と規模の経済により、製造コストの低減が進めば、より広範な分野での利用が加速するでしょう。特に、グリーン水素の製造コスト低減、CO2回収技術の効率化、そして再生可能エネルギーの安定供給体制の構築が、今後の普及を左右する鍵となります。世界各地で大規模な生産プラントの建設計画が進行しており、国際的なサプライチェーンの構築も進められています。各国政府による政策支援やインセンティブ、国際協力の強化も、再生可能メタノールの市場拡大を後押しするでしょう。課題は依然として存在しますが、持続可能な社会への移行を支えるクリーンなエネルギーキャリアとして、再生可能メタノールの役割は今後ますます重要になると考えられます。