アイルランド共和国 再生可能エネルギー市場 規模・シェア分析 – 成長動向と予測 (2026年~2031年)

アイルランド共和国再生可能エネルギー市場レポートは、テクノロジー(太陽エネルギー、風力エネルギー、水力発電、バイオエネルギー、地熱、海洋エネルギー)およびエンドユーザー(公益事業、商業・産業、住宅)によってセグメント化されています。市場規模と予測は、設備容量(GW)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アイルランド共和国再生可能エネルギー市場の概要

本レポートは、アイルランド共和国の再生可能エネルギー市場について、技術別(太陽エネルギー、風力エネルギー、水力発電、バイオエネルギー、地熱、海洋エネルギー)およびエンドユーザー別(公益事業者、商業・産業、住宅)にセグメント化し、設備容量(GW)で市場規模と予測を提供しています。調査期間は2021年から2031年、推定基準年は2025年、予測データ期間は2026年から2031年です。

市場規模と成長予測

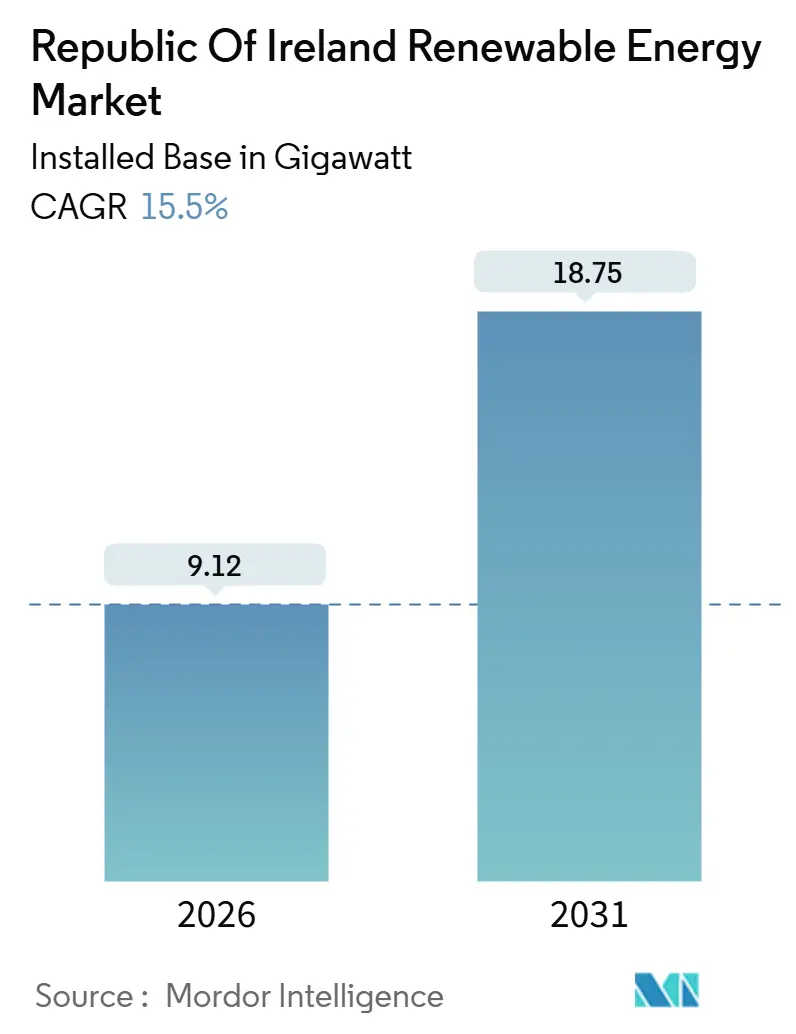

アイルランド共和国の再生可能エネルギー市場は、設備容量ベースで2026年の9.12ギガワットから2031年には18.75ギガワットへと成長し、予測期間(2026年~2031年)における年平均成長率(CAGR)は15.5%に達すると予測されています。この成長軌道は、化石燃料への依存からの経済全体の転換を反映しており、オークション支援の洋上風力発電、企業PPA(電力購入契約)に基づく大規模太陽光発電、および住宅用屋上太陽光発電の導入加速が新たな設備容量の追加を牽引しています。

陸上風力発電の入札価格の下落、72MWのハイパースケール太陽光PPAがMWhあたり60ユーロを下回るベンチマークを設定したこと、そして2028年から2031年にかけて計画されている7GWの洋上風力パイプラインは、アイルランド共和国の再生可能エネルギー市場の構造的な勢いをさらに強調しています。水素対応送電回廊、南海岸沿いの港湾アップグレード、データセンター併設型再生可能エネルギーへの系統投資がプロジェクト経済を再構築している一方で、混雑した沿岸ノードでの出力抑制や計画承認のボトルネックは依然として課題となっています。

主要なレポートのポイント

* 技術別: 2025年には風力エネルギーがアイルランド共和国の再生可能エネルギー市場シェアの66.2%を占めました。バイオエネルギーは2031年までに90.4%のCAGRで拡大すると予測されています。

* エンドユーザー別: 2025年には公益事業者が設備容量の75%を占めましたが、住宅用太陽光発電は2031年までに25.4%のCAGRで成長すると予測されています。

市場のトレンドと洞察:推進要因

1. ケルト海およびアイリッシュ海における洋上風力発電リース加速:

2025年にはアイルランドの洋上風力パイプラインは7GWに達し、アイリッシュ海の固定式プロジェクトと大西洋の浮体式プロジェクトに分かれています。2024年の初の900MW Tonn Nuaオークションでは、MWhあたり150ユーロで落札され、これは初の浮体式プラットフォームの高いコストを反映しています。Ørstedの800MW Clogher Head計画には200MWの電解槽が追加され、余剰電力を産業用グリーン水素に変換します。英国の4.5GWケルト海リースとの越境接続は輸出の選択肢を生み出しますが、海底マッピングの遅延により1.2GWのアイルランドプロジェクトが延期されています。ダイナミックケーブルのサプライチェーンの逼迫は、いくつかの浮体式プロジェクトを2030年以降に押しやる可能性があります。

2. 政府支援のRESSオークション:

RESS 3-5は2024年から2025年にかけて2.9GWを割り当て、陸上風力が68%、太陽光が22%を確保しました。陸上風力発電の入札価格はRESS 3からRESS 4にかけて12%下落し、MWhあたり72.58ユーロとなり、効率向上とプロジェクトファイナンスの低コスト化を示しています。バッテリー併設型ハイブリッドはRESS 5で180MWを獲得し、安定した容量ソリューションに対する政策支援を示しました。5MW未満の小規模RESSは屋上設置に割り当てられ、混雑した配電網への依存を軽減しています。しかし、最大24ヶ月に及ぶ系統接続の遅延は、RESS 3で落札されたプロジェクトにとって依然として制約となっています。

3. 企業PPAによる大規模太陽光発電の構築:

ハイパースケール企業は2024年から2025年にかけて450MWの太陽光PPAを締結し、Microsoftの72MW Lenalea契約はMWhあたり60ユーロ未満のベンチマークを設定しました。独立系開発者は現在、両面モジュールや単軸トラッカーを展開し、発電量を12%以上向上させています。Lightsource BP、BayWa r.e.などは2026年から2027年にかけて320MWのプロジェクトを計画していますが、土地利用に関する異議が計画承認を遅らせ続けています。したがって、企業調達は、ハイパースケール購入者と依然としてRESSに依存する小規模オフテイカーとの間で価格差を生み出すことで、アイルランド共和国の再生可能エネルギー市場を再構築しています。

4. 水素対応送電網への投資:

EirGridの12億ユーロのアップグレード計画は、東西連系線の強化と水素対応変電所の建設に資金を投入しています。レンスターとマンスターの優先回廊は、2028年以降に稼働する7GWの洋上パイプラインが系統に接続する際に、出力抑制を引き起こすことなく接続できるようにします。暫定的に、蓄電連動ハイブリッドや同期コンデンサが周波数変動を緩和します。送電網の準備状況は、南海岸沿いのグリーン水素ハブを解き放ち、データセンターの負荷に電力を供給するために極めて重要です。

市場のトレンドと洞察:抑制要因

1. 南西部および西部沿岸ノードにおける系統混雑:

2024年には、マンスターからの110kV送電線が沿岸部の発電量を送電しきれず、利用可能な風力発電出力の11%以上が出力抑制されました。2028年まで遅延しているNorth-South Interconnectorは、開発者をESBの100MW Aghadaサイトのような局所的なバッテリーに依存させていますが、これは余剰発電を2時間しか吸収できません。投資は内陸のサイトや、負荷センターに近い浮体式洋上プロジェクトへとシフトしています。

2. 大規模プロジェクトの計画承認プロセスの遅延:

An Bord Pleanálaは、より多くの公開協議が行われたため、2025年には50MWを超えるプロジェクトの平均承認期間が22ヶ月に延長されました。Simply Blue GroupのEmerald浮体式風力発電のスケジュールは、追加の鳥類移動調査の後、1年遅れました。開発者は現在、環境データと地域利益計画を事前に提出しており、これにより200万~500万ユーロのソフトコストが追加され、限界的なサイトでの利益が圧迫されています。

セグメント分析

1. 技術別:

* 風力エネルギー: 2025年には設備容量の66.2%を占めました。SSEの105MW Galwayアップグレードのような再稼働プロジェクトは、設置面積を拡大することなく陸上発電量を増加させました。陸上風力発電の市場規模は2031年までに9.3GWに達し、9.4%のCAGRで成長すると予測されています。一方、4.2GWの固定式および2.8GWの浮体式洋上パイプラインは、このセグメントを年間22.1%の成長に導くと見られています。

* バイオエネルギー: 18の新たな嫌気性消化施設を基盤として、90.4%のCAGRで容量が増加しており、これは間欠性の風力および太陽光発電を補完する調整可能な発電需要を反映しています。

* 水力発電: 小規模水力発電は240MWに制限されていますが、ESBの300MW Turlough Hill拡張計画は、2030年に稼働すれば長期貯蔵容量を倍増させる可能性があります。

* 太陽エネルギー: 企業主導の構築により、合計720MWが設置または建設中であり、太陽光発電の市場規模は2026年から2031年の間に倍増すると予測されています。

* 海洋エネルギー: DP Energyの5MW波力発電プロジェクトは、EUイノベーション基金の支援を受けて、2020年代末までに均等化発電原価をMWhあたり150ユーロ未満に抑えることを目指しており、依然として試験段階にあります。

このように、技術の多様化は、アイルランド共和国の再生可能エネルギー市場を歴史的な風力発電への集中から広げています。

2. エンドユーザー別:

* 公益事業者: 2025年には容量の75%を所有していましたが、マイクロジェネレーション支援スキームの固定価格買取制度により、屋上太陽光発電の回収期間が9年未満に短縮されたため、一般家庭がその差を縮めています。

* 住宅: 2024年には住宅用設置数が8,200件に倍増し、平均小売料金がkWhあたり0.32ユーロと高いため、このセグメントは2031年までに25.4%のCAGRを記録すると予測されています。

* 商業・産業: Kerry Groupの12MW太陽光発電システムが工場需要の18%を満たしているように、商業・産業部門の企業は自家消費型資産を通じて電力コストをヘッジしています。

公益事業者は、EirGridの安定容量規則を満たすハイブリッド資産に転換しています。Energiaの50MW Castlepook風力発電とバッテリー併設型プラントは、20MWの蓄電を組み合わせることで優先給電を確保する方法を示しています。2031年までに、ハイブリッド構成はアイルランド共和国の再生可能エネルギー市場シェアの12%を占める可能性があり、単独の風力発電所の伝統的な優位性をさらに希薄化させるでしょう。

地域分析

レンスター、マンスター、コノートは、2031年までの予測される設備容量追加の92%を占めています。レンスターはデータセンターの集中により最大の消費地ですが、2024年の接続モラトリアムにより、新規プロジェクトはマンスターに振り向けられています。マンスターの再生可能エネルギー市場規模は、3.2GWの洋上パイプラインと酪農農業に関連するバイオエネルギーの構築により、2031年までに6GWを超えると予測されています。

コノートは1.2GWの稼働中の陸上風力発電を擁していますが、2028年の400kV North-South Interconnectorの完成まで14%の出力抑制に苦しんでいます。アルスターの越境接続は北アイルランドへの電力輸出を可能にしますが、二重の計画制度によりプロジェクト承認に最大9ヶ月が追加されます。コーク、ウォーターフォード、シャノン・フォインズの港湾アップグレードには4億ユーロの投資が必要であり、洋上風力発電の展開を支援します。これにより、アイルランドは洋上風力発電の主要な拠点としての地位を確立し、再生可能エネルギー目標の達成に貢献するでしょう。

アイルランド共和国再生可能エネルギー市場に関する本レポートは、同国の市場現状、将来予測、主要な促進・抑制要因、競争環境、機会を詳細に分析しています。

1. 調査範囲と方法論

本調査は、アイルランド共和国の再生可能エネルギー市場を、風力、太陽光発電(PV)、水力、バイオエネルギー、地熱、および海洋エネルギー技術による総導入発電容量(公共送電網または認定された自家消費型システム向け)と定義しています。登録された自家消費型マイクロジェネレーションも含まれます。

調査方法論は、開発業者、送電網事業者、EPC請負業者、機器供給業者への一次調査と、公的機関からの二次データ収集を組み合わせた堅牢なもので、市場規模予測はトップダウンとボトムアップの両アプローチで算出されています。再生可能電力支援スキーム(RESS)オークション、洋上ライセンス、企業PPA、送電網強化などが主要因として考慮され、容量ベースのスコープと年次更新により高い信頼性を確保しています。

2. 市場規模と成長予測

アイルランドの再生可能エネルギー市場は、2026年に導入容量9.12 GWに達し、2031年には18.75 GWへと倍増すると予測されます。この成長は、2028年から2031年にかけて固定式および浮体式プロジェクトを含む7 GWのパイプラインが計画されている洋上風力が牽引します。

3. 市場促進要因

市場の成長を加速させる主な要因は以下の通りです。

* ケルト海およびアイリッシュ海における洋上風力リース加速。

* 政府支援型再生可能電力支援スキーム(RESS)オークション(2024年から2025年にかけて2.9 GWが落札され、15年間の固定価格契約を提供)。

* 企業PPAによる大規模太陽光発電の推進(2024年から2025年にかけて450 MWの太陽光PPAが締結され、商業用太陽光発電の経済性を加速)。

* 水素対応送電網への投資。

* 老朽化した陸上風力発電設備のリパワリング。

* レンスター地域におけるデータセンターのエネルギー需要増加。

4. 市場抑制要因

一方で、市場の成長を妨げる主な課題も存在します。

* 南西部および西部沿岸ノードにおける送電網の混雑(風力発電出力の11%以上が抑制)。2028年までに予定されている大規模な送電網アップグレードが待たれます。

* 大規模プロジェクトにおける計画承認プロセスの遅延。

* 現地調達要件とインフレ圧力による設備投資(CAPEX)の増加。

* 揚水発電および長期貯蔵オプションの限定。

5. 競争環境と将来展望

競争環境では、市場集中度、M&A、JV、資金調達、PPAなどの戦略的動向、主要企業の市場シェア、およびStatkraft Ireland Ltd、Electricité de France SA (EDF Renewables)など20社の詳細な企業プロファイルが分析されています。

住宅用太陽光発電は、マイクロジェネレーション支援スキームの下、2024年に出荷量が倍増し、2031年まで年間平均成長率(CAGR)25.4%で成長すると予測されており、大きな機会を示しています。

本レポートは、未開拓の分野や満たされていないニーズの評価を通じて、市場の機会と将来の展望も提示しています。

結論として、アイルランド共和国の再生可能エネルギー市場は、政府の強力な支援と企業による投資に支えられ、洋上風力と太陽光発電を中心に今後も大幅な成長が見込まれます。しかし、送電網の混雑や計画承認の遅延といった課題への対応が、持続的な成長には不可欠であると結論付けられています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ケルト海およびアイリッシュ海における洋上風力発電リース加速

- 4.2.2 政府支援型再生可能電力支援スキーム(RESS)オークション

- 4.2.3 企業PPAによる公益事業規模の太陽光発電建設の推進

- 4.2.4 水素対応送電網への投資

- 4.2.5 老朽化した陸上風力発電設備の再稼働

- 4.2.6 レンスタ―におけるデータセンターのエネルギー需要増加

- 4.3 市場の阻害要因

- 4.3.1 南西部および西部沿岸ノードにおける送電網の混雑

- 4.3.2 大規模プロジェクトにおける計画承認プロセスの遅延

- 4.3.3 現地調達とインフレ圧力による設備投資の増加

- 4.3.4 揚水発電および長期貯蔵オプションの限定

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

- 4.8 PESTLE分析

5. 市場規模 & 成長予測

- 5.1 技術別

- 5.1.1 太陽エネルギー(PVおよびCSP)

- 5.1.2 風力エネルギー(陸上および洋上)

- 5.1.3 水力発電(小規模、大規模、揚水式)

- 5.1.4 バイオエネルギー

- 5.1.5 地熱

- 5.1.6 海洋エネルギー(潮力および波力)

- 5.2 エンドユーザー別

- 5.2.1 公益事業

- 5.2.2 商業および産業

- 5.2.3 住宅

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向(M&A、JV、資金調達、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、製品&サービス、最近の動向を含む)

- 6.4.1 Statkraft Ireland Ltd

- 6.4.2 Electricité de France SA (EDF Renewables)

- 6.4.3 RES Group UK & Ireland Ltd

- 6.4.4 Mainstream Renewable Power Ltd

- 6.4.5 Ørsted A/S

- 6.4.6 Energia Group

- 6.4.7 SSE Renewables (SSE plc)

- 6.4.8 ESB Generation & Trading

- 6.4.9 Bord Gáis Energy (Centrica plc)

- 6.4.10 Greencoat Renewables plc

- 6.4.11 Brookfield Renewable Partners L.P.

- 6.4.12 ABO Wind AG

- 6.4.13 Vestas Wind Systems A/S

- 6.4.14 Simply Blue Group

- 6.4.15 Lightsource BP Renewables

- 6.4.16 BayWa r.e. Ireland Ltd

- 6.4.17 NTR plc

- 6.4.18 DP Energy Ireland Ltd

- 6.4.19 Neoen S.A.

- 6.4.20 Galetech Energy Developments

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

アイルランド共和国における再生可能エネルギーは、気候変動対策、エネルギー安全保障の強化、そして持続可能な経済成長を達成するための国家戦略の中核をなす重要な要素でございます。同国は、豊富な自然資源、特に強力な風と広大な海岸線に恵まれており、再生可能エネルギーの導入において欧州連合(EU)内でも先進的な役割を担っています。EUの厳しい排出削減目標と、ロシア・ウクライナ戦争を契機としたエネルギー自給率向上への意識の高まりが、この分野への投資と開発を加速させています。

再生可能エネルギーの種類としては、まず風力発電が最も支配的な位置を占めています。アイルランドは「ヨーロッパの風の通り道」とも称されるほど風況に恵まれており、陸上風力発電は既に電力供給の大部分を担っています。近年では、その巨大なポテンシャルから洋上風力発電の開発が国家戦略の柱の一つとして位置づけられ、大規模プロジェクトが計画・推進されています。次に太陽光発電も急速に導入が進んでいます。日照時間の制約はあるものの、技術の進歩とコスト低下により、住宅用、商業用、そして大規模な太陽光発電所(ソーラーファーム)の建設が活発化しています。水力発電は、既存の小規模な施設が電力供給に貢献していますが、大規模な新規開発の余地は限られています。バイオエネルギーは、農業廃棄物や森林資源を利用したバイオマス発電やバイオガス生産を通じて、熱供給や電力供給、さらには輸送燃料としての利用が模索されています。特に、農業国であるアイルランドにとって、バイオガスは循環型経済の推進にも寄与すると期待されています。また、アイルランドの地理的特性を活かした海洋エネルギー、特に波力発電や潮力発電は、まだ研究開発段階にありますが、将来的に大きな可能性を秘めている分野として注目され、政府や研究機関による支援が続けられています。

これらの再生可能エネルギーは、主に電力供給のために利用されています。風力発電や太陽光発電で生成された電力は、国の送電網に接続され、家庭や産業に供給されます。また、バイオマスやヒートポンプを利用した熱供給も、特に住宅や商業施設での暖房需要を満たすために重要性を増しています。将来的には、バイオ燃料やグリーン水素といった形で輸送燃料としての利用も拡大していく見込みです。

再生可能エネルギーの導入を支える関連技術も多岐にわたります。最も重要なのは、変動性の高い再生可能エネルギーを安定的に送電網に統合するための送電網の強化とスマートグリッド技術です。これには、送電容量の増強、デジタル技術を用いた需給予測と制御、そして分散型電源の管理が含まれます。また、風力や太陽光の出力変動を吸収し、安定供給を可能にするエネルギー貯蔵システムも不可欠です。大規模なバッテリー貯蔵施設や、揚水発電、さらには将来的なグリーン水素貯蔵などが開発・導入されています。水素技術は、余剰電力からグリーン水素を製造し、これを燃料電池車や産業用燃料、あるいは長期的なエネルギー貯蔵として利用する可能性を秘めており、アイルランド政府もその開発に力を入れています。その他、再生可能エネルギー設備の効率を最大化するためのデジタル化とAI技術の活用も進んでいます。

市場背景としては、アイルランド政府はEUの気候変動目標にコミットしており、2030年までに電力供給の80%を再生可能エネルギーで賄うという野心的な目標を掲げています。これを達成するため、「気候行動計画(Climate Action Plan)」を策定し、洋上風力発電の加速、太陽光発電の普及、送電網の近代化、そしてグリーン水素戦略の推進などを具体的に進めています。国内外からの投資も活発で、再生可能エネルギーセクターは新たな雇用創出と経済成長の原動力となっています。しかし、いくつかの課題も存在します。最も顕著なのは、再生可能エネルギーの大量導入に伴う送電網の制約と系統安定化の問題です。既存の送電網は、変動性の高い再生可能エネルギーの大量接続に対応しきれていない部分があり、大規模なアップグレードが必要です。また、新規プロジェクトの許認可プロセスの複雑さや長期化、そして地域住民からの景観や騒音に関する懸念(Public acceptance)も、開発を遅らせる要因となることがあります。一方で、推進要因としては、気候変動への国際的な圧力と国内の意識の高まり、エネルギー安全保障の確保、そしてEUからの財政的支援や技術協力が挙げられます。

将来展望として、アイルランド共和国は再生可能エネルギー大国としての地位を確立することを目指しています。特に、洋上風力発電は、その巨大な未開発ポテンシャルから、今後のエネルギーミックスの主役となることが期待されています。政府は、2030年までに5GW、2040年までに20GWの洋上風力発電を導入する目標を掲げており、これにより国内の電力需要を賄うだけでなく、余剰電力を欧州大陸に輸出する可能性も視野に入れています。グリーン水素は、電力部門だけでなく、産業、輸送、熱供給といった脱炭素化が困難なセクターにおける重要なソリューションとして、その役割が拡大していくでしょう。また、再生可能エネルギープロジェクトが地域社会に経済的利益をもたらし、環境への影響を最小限に抑えるための地域社会との共生が、今後の開発においてより一層重視されるようになります。国際的な視点では、英国や欧州大陸との送電網の相互接続を強化することで、再生可能エネルギーの安定供給と市場の効率化を図る動きも加速しています。これらの取り組みを通じて、アイルランドはエネルギー自給率を大幅に向上させ、持続可能な未来への移行をリードしていくことが期待されています。