研究用抗体市場:規模とシェア分析、成長動向と予測 (2025年~2030年)

研究用抗体市場レポートは、抗体タイプ(モノクローナル抗体など)、由来種(マウスなど)、製品(一次抗体など)、アプリケーション(免疫学など)、エンドユーザー(製薬・バイオテクノロジー企業など)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)別に業界をセグメント化しています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「研究用抗体市場規模、シェア、成長要因レポート、2030年」の市場概要を以下にまとめます。

—

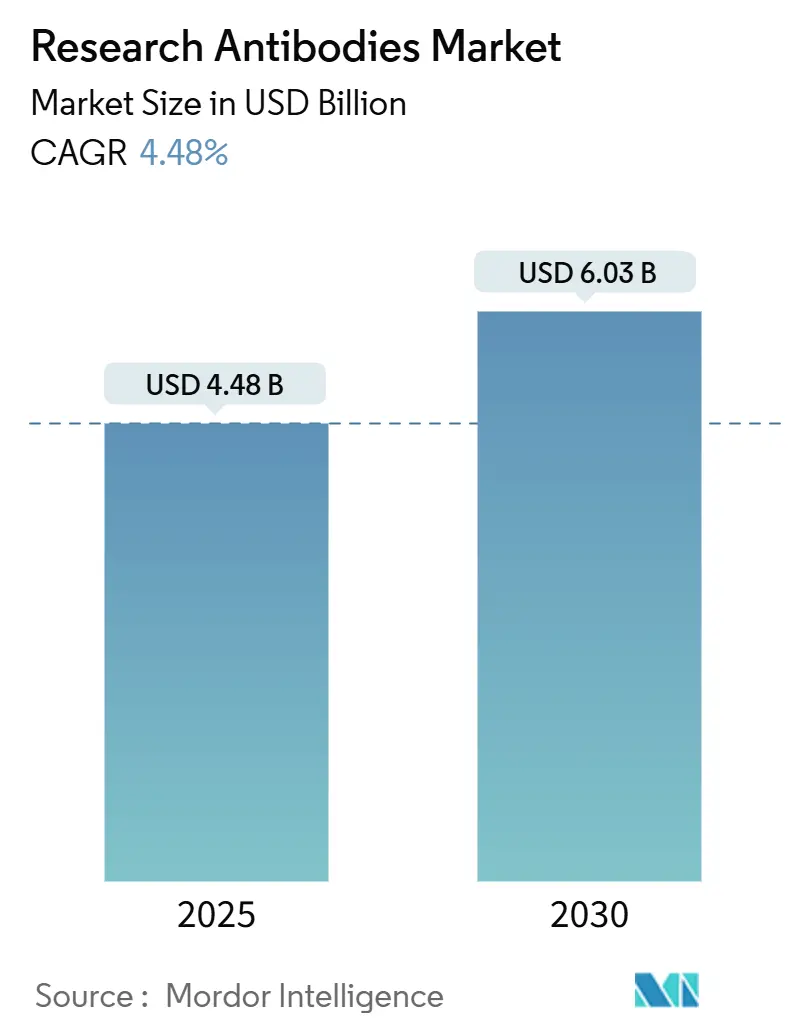

研究用抗体市場の概要

研究用抗体市場は、2025年には44.8億米ドルと推定され、2030年には60.3億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)4.48%で成長すると予測されています。

この市場は、プロテオミクス、空間オミクス、および生物製剤のアウトソーシング生産からの堅調な需要に支えられ、着実に拡大しています。2025年4月に米国食品医薬品局(FDA)がモノクローナル抗体の動物実験義務付けを撤廃したことは、組換え生産ワークフローを加速させ、検証期間を短縮すると期待されています。同時に、AIを活用した設計プラットフォームは発見サイクルを短縮し、多くの研究室が直面する再現性の危機に対処する特定の結合剤の供給を可能にしています。組換え抗体断片、ラクダ科動物由来の単一ドメイン抗体、および高度な二次試薬は、多重イメージング、CRISPRスクリーニング、精密診断アッセイにおいて再現性のある性能を求めるユーザーの間で注目を集めています。地域別に見ると、研究用抗体市場は広範に採用されていますが、中国と日本のバイオ医薬品投資の増加により、アジア太平洋地域が世界平均を上回る成長を見せています。

主要な市場動向と洞察

促進要因:

1. ライフサイエンスR&D予算の継続的な拡大:

アッヴィ社が2024年にR&D支出を60%増の128億米ドルに引き上げるなど、大手製薬企業の設備投資は抗体の継続的な調達を支えています。バイオ医薬品のパイプラインが長期化するにつれて、多くの分析には標的結合を確認するための検証済み結合剤が必要となります。2024年11月までにライフサイエンス系スタートアップ企業に340億米ドルのベンチャー投資が流入し、高品質な試薬に対する新たな需要が生まれています。抗体の品質は実験の再現性における重要な変数であるため、世界の研究室は特性評価されたフォーマットへの在庫を更新しており、治療薬発見への投資が直接的に市場を牽引しています。

2. プロテオミクスおよびゲノミクスプロジェクトの加速的な成長:

サーモフィッシャーサイエンティフィック社が2024年7月にOlink社を31億米ドルで買収し、厳密に検証された抗体に依存する5,300種類のタンパク質バイオマーカーパネルを追加しました。空間トランスクリプトミクスプラットフォームは、遺伝子レベルとタンパク質レベルの知見を統合し、多重イメージング条件に耐えうる結合剤の必要性を高めています。AI設計エンジンは開発サイクルを数ヶ月から数日に短縮し、サプライヤーがアプリケーション特異的な抗体を記録的な速さで発売することを可能にしています。神経学および自己免疫研究への拡大は、対象となるタンパク質標的のプールを広げ、市場の成長軌道を強化しています。

3. CROsおよびCDMOsへの抗体生産アウトソーシングの増加:

受託製造業者は2028年までに世界のバイオ医薬品生産能力の54%を占めると予測されており、その約半分がアジアに集中すると見られています。サムスンバイオロジクス社はすでに上位20社の製薬企業のうち16社に供給しており、最近では三特異性抗体および二特異性抗体の生産能力を拡大しました。FDAの新たなガイダンスによりモノクローナル抗体の動物実験義務が撤廃されたことで、企業は臓器チップやインシリコ検証モデルへと移行しており、これらは専門パートナーに効率的にアウトソーシングできます。これにより、中小のバイオテクノロジー企業も多額の設備投資なしに工業規模の生産にアクセスできるようになり、検証済み試薬が世界中の発見パイプラインに供給されることで市場が活性化しています。

4. 精密医療診断の採用拡大:

FDAは2023年に55種類の新規医薬品を承認しましたが、その多くは抗体ベースのアッセイを用いるコンパニオン診断薬を伴っていました。抗体薬物複合体(ADC)は、腫瘍学を超えて自己免疫疾患や神経疾患の適応症へと拡大しており、調査対象となる抗原標的を増やしています。2024年に承認されたAI統合医療機器の記録的な数は、リアルタイムのバイオマーカー捕捉に抗体を利用しています。診断薬開発者は、アッセイの精度が患者の層別化を決定するため、一貫したバッチ品質を必要としています。この動向は、サプライヤーに組換え生産の標準化と広範な検証ファイルの公開を促し、市場への信頼を強化しています。

抑制要因:

1. プレミアム抗体の高い調達・検証コスト:

モノクローナル治療薬は1治療コースあたり15,624米ドルから143,833米ドルの費用がかかる場合があり、高品質の研究用抗体も同様の価格圧力を受けています。低所得地域の学術研究室は、予算がプレミアム試薬に届かないため、プロジェクトを延期したり、検証レベルを下げたりすることがよくあります。検証アッセイは、特異性、感度、ロット安定性など、完全な特性評価を行うため、抗体自体の価格を超えることもあります。新しい発現システムが生産費用を削減しているにもかかわらず、厳格な品質管理のため、定価は依然として高止まりしています。このコスト負担は、新興経済国における採用を抑制し、市場全体の成長を鈍化させています。

2. ロット間変動による再現性の問題:

YCharOSコンソーシアムは、テストされた抗体の3分の2がメーカーの主張を下回る性能を示したことを明らかにし、再現性の危機を悪化させています。実験を繰り返す必要がある場合、研究室は経済的損失を被り、時間の損失は助成金の成果を遅らせます。研究者は現在、資金を投入する前に詳細なロット検証データを要求するため、調達サイクルが長期化しています。サプライヤーは配列定義された組換えフォーマットで対応していますが、従来のハイブリドーマ製品が多くのカタログを支配しており、依然として変動性を示しています。組換え生産への完全な移行が実現するまで、この変動性は市場の成長を抑制するでしょう。

3. アプタマーやナノボディの台頭:

アプタマーやナノボディといった代替結合剤の出現は、長期的には抗体市場に影響を与える可能性があります。

4. 動物福祉規制の厳格化:

特に欧州連合や北米における動物福祉規制の厳格化は、動物由来抗体の生産に影響を与え、市場の成長を抑制する可能性があります。

セグメント分析

* 抗体タイプ別: モノクローナル抗体が2024年の収益の69.27%を占め、ELISA、ウェスタンブロット、フローサイトメトリープロトコルにおけるその確立された役割を反映しています。組換え抗体断片(scFvやFab断片など)は、定義された配列とロット間の一貫性が評価され、10.23%のCAGRで最も急速に成長しています。

* 由来種別: マウス由来製品が2024年の需要の42.83%を占めていますが、ラクダ科動物由来の単一ドメイン抗体は、そのコンパクトなサイズと隠れたエピトープへのアクセス性から、8.57%のCAGRで成長しています。

* 製品別: 一次抗体が2024年の収益の59.31%を占め、ほとんどの捕捉および検出アッセイの基盤となっています。二次抗体は、多重蛍光イメージング、バーコーディング、高含量スクリーニングの普及に伴い、9.61%のCAGRでより速い成長を遂げています。

* 用途別: 免疫学が2024年の総収益の31.29%を占めていますが、CAR-T療法、二特異性抗体、空間オミクスによるがん研究の変革により、腫瘍学および幹細胞生物学が11.21%のCAGRで進展しています。

* エンドユーザー別: 製薬およびバイオテクノロジー企業が2024年の需要の44.63%を占めていますが、CROsおよびCDMOsは、企業がパイプラインリスクを管理するために発見とバイオ製造の両方を外部委託するにつれて、12.35%のCAGRで成長しています。

地域分析

* 北米: 2024年の収益の43.61%を占め、2,880億米ドルの製薬R&D支出、ベンチャーキャピタルの厚み、非動物検証を支持する規制政策の恩恵を受けています。米国に加えて、カナダの精密医療プログラムやメキシコの成長する製造拠点も地域の需要を拡大しています。

* アジア太平洋: 2030年までに8.92%のCAGRを記録すると予測されており、中国の抗体薬物複合体試験におけるリーダーシップや、2030年までにバイオテクノロジー生産を3倍にすることを目指す日本の政府資金が牽引しています。韓国の細胞療法製造への戦略的投資やインドの拡大するジェネリックバイオ医薬品セクターも試薬消費を増幅させています。

* 欧州: 厳格な検証基準と、世界保健機関の草案ガイドラインに沿った組換え型・動物不使用試薬への全体的な移行に支えられ、バランスの取れた成長を示しています。

* 中東、アフリカ、南米: 臨床研究インフラが成熟するにつれて、新たな需要のポケットが出現しています。

競争環境

研究用抗体市場は、技術競争が激化し、中程度の断片化が見られます。サーモフィッシャーサイエンティフィック社はOlink社の買収を通じてプロテオミクス能力を強化し、検証済み抗体に依存する高スループットタンパク質パネルを追加しました。AbCellera社はイーライリリー社との複数年パートナーシップを拡大し、計算による発見がいかにリードジェネレーション期間を短縮し、大規模な開発契約を獲得するかを示しました。

従来のカタログサプライヤーは、検証パイプラインをアップグレードし、大量のクローンの組換えバージョンを発売することで、ロット変動を軽減しようとしています。AIファーストのスタートアップ企業は、完全なシーケンスデータを持つオーダーメイドの抗体を提供するイノベーターとして位置づけられています。FDAの非動物実験を支持する決定は、組換えプラットフォームが新しいガイダンスと完全に一致するため、この転換を加速させています。抗体生産と詳細な検証レポートを組み合わせたサプライヤーは、優先ベンダーとしての地位を獲得し、製薬および学術分野の購買決定に影響を与えています。要するに、競争優位性は再現性、スピード、およびデジタル発見ワークフローとの統合にかかっており、これらの要因が将来の市場シェアの変動を決定するでしょう。

主要企業:

* Bio-Rad Laboratories, Inc.

* Abcam plc

* Merck KGaA

* Thermo Fisher Scientific

* Becton, Dickinson and Company

最近の業界動向:

* 2025年2月: Harbour BioMed社はInsilico Medicine社と提携し、AIを活用した抗体発見を加速させ、免疫学、腫瘍学、神経科学の革新的な治療法を開発しています。

* 2024年10月: Absci Corporation社とTwist Bioscience社は、生成AIを使用して新規治療用抗体を設計するための協業を発表しました。

* 2024年8月: AbCellera社とイーライリリー社は、治療用抗体開発を強化するための抗体発見パートナーシップを拡大しました。

* 2024年7月: サーモフィッシャーサイエンティフィック社は、Olink Holding AB社を約31億米ドルで買収し、次世代プロテオミクスソリューションを統合しました。

—これらの戦略的提携や買収は、抗体発見市場におけるイノベーションと競争の激化を反映しています。市場の成長は、主に以下の要因によって推進されています。

市場の推進要因:

* 慢性疾患および感染症の有病率の増加

* バイオテクノロジーおよびAI技術の進歩

* 治療用抗体に対する需要の高まり

* 研究開発投資の増加

* 個別化医療への注目の高まり

市場の課題:

* 抗体開発における高いコストと長いタイムライン

* 厳格な規制要件

* 熟練した専門家の不足

地域別分析:

* 北米:最大の市場シェアを占めており、主要企業の存在、研究開発活動の活発化、政府の支援が成長を牽引しています。

* 欧州:主要な製薬会社やバイオテクノロジー企業が存在し、研究資金の増加により、市場は着実に成長しています。

* アジア太平洋地域:医療インフラの改善、慢性疾患の増加、研究開発投資の拡大により、最も急速に成長している地域です。特に中国とインドが市場拡大に貢献しています。

* ラテンアメリカ、中東、アフリカ:これらの地域では、医療アクセスの改善と研究開発への投資増加により、市場は緩やかに成長すると予想されます。

今後の展望:

抗体発見市場は、AI、機械学習、次世代シーケンシングなどの技術革新により、今後も力強い成長を続けると予想されます。特に、新規治療標的の特定と抗体設計の効率化は、市場の拡大をさらに加速させるでしょう。個別化医療へのシフトと、がん、自己免疫疾患、感染症に対するより効果的な治療法の需要が、この分野の研究開発を推進する主要な要因となります。

このレポートは、研究用抗体市場に関する詳細な分析を提供しています。

1. 調査の前提と市場定義

本調査では、学術研究機関、受託研究機関(CRO)、バイオ医薬品の研究開発部門におけるin-vitroでの発見、スクリーニング、イメージング、分析プロトコルで使用されるカタログ品またはカスタムの一次抗体および二次抗体を含む、グローバルな研究用抗体市場を定義しています。臨床診断用、治療用、抗体薬物複合体(ADC)、GMPバルク中間体は本レポートの範囲外とされています。

2. エグゼクティブサマリーと市場規模予測

研究用抗体市場は、2025年に44.8億米ドルの規模に達し、2030年までに60.3億米ドルに成長すると予測されています。特に、組換え抗体フラグメントは、その優れた再現性と既知の配列により、年平均成長率(CAGR)10.23%で最も急速に成長している抗体フォーマットです。地域別では、アジア太平洋地域が中国、日本、韓国における抗体薬物複合体(ADC)治験への強力な投資、CDMO(医薬品開発製造受託機関)能力の拡大、政府の支援的な資金提供を背景に、CAGR 8.92%で最も速い成長を遂げています。

また、FDAによる動物実験の段階的廃止に関する2025年のガイダンスは、組換え抗体生産とin-vitro検証を奨励しており、サプライヤーは配列定義された抗体プラットフォームの規模拡大を求められています。二次抗体市場も、多重イメージングやシングルセルアッセイにおける高輝度で低バックグラウンドの検出試薬の需要により、CAGR 9.61%で成長しています。CROおよびCDMOは、アウトソーシングのトレンドにより、抗体発見、エンジニアリング、検証サービスを統合的に提供し、開発期間を短縮することで、CAGR 12.35%で成長しています。

3. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* ライフサイエンス研究開発予算の継続的な拡大

* プロテオミクスおよびゲノミクスプロジェクトの加速的な成長

* 抗体生産におけるCROおよびCDMOへのアウトソーシングの活況

* 精密医療診断の採用増加

* 空間オミクスおよびシングルセルイメージングによる新規抗体需要の創出

* CRISPRスクリーニングワークフローにおける超特異的検証抗体の必要性

4. 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* プレミアム抗体の高い調達および検証コスト

* ロット間のばらつきによる再現性の問題

* アプタマーやナノボディといった代替親和性試薬の急速な台頭

* 動物福祉規制の厳格化による動物由来抗体供給への影響

5. ポーターのファイブフォース分析

新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさという観点から市場の競争環境が分析されています。

6. 市場セグメンテーション

本レポートでは、市場を以下の主要なセグメントに分類し、詳細な分析と成長予測を提供しています。

* 抗体タイプ別: モノクローナル抗体(マウス、キメラ、ヒト化、ヒト)、ポリクローナル抗体、組換えフラグメント。

* 由来種別: マウス、ウサギ、ヤギ、ロバ、ラクダ科動物。

* 製品別: 一次抗体、二次抗体、コントロール&アイソタイプ標準。

* 用途別: 免疫学、腫瘍学&幹細胞生物学、神経科学、感染症、代謝&心血管疾患、その他。

* エンドユーザー別: 製薬・バイオテクノロジー企業、CRO/CDMO、学術・研究機関、診断ラボ、病院。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米。

7. 競争環境

市場の集中度、市場シェア分析、主要企業のプロファイル(Abcam plc、Thermo Fisher Scientific Inc.、Merck KGaA、Bio-Rad Laboratories Inc.、Cell Signaling Technology Inc.など多数)が含まれており、各企業の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が詳述されています。

8. 市場機会と将来展望

市場における未開拓領域や満たされていないニーズの評価を通じて、将来的な機会が特定されています。

9. 調査方法論

本調査は、試薬販売業者、主要研究者、大手CROの調達マネージャーへの構造化インタビューを含む一次調査と、NIH RePORTER、EU CORDIS、OECDバイオテクノロジー指標、UN Comtradeなどの公開データセットを用いたデスク調査を組み合わせて実施されました。市場規模の算出と予測には、トップダウンのアプローチ(グローバルなライフサイエンスR&D支出モデル)と、サプライヤーの収益集計や価格×数量チェックによるボトムアップの検証が用いられています。主要な推進要因、研究者数、カタログ平均価格、組換え抗体の普及率、インフレ調整後の助成金成長率、動物実験に関する規制変更などが多変量回帰分析とARIMAモデルに組み込まれ、2030年までの予測が行われています。データは毎年更新され、市場の変動に応じて中間更新も行われるため、常に最新の市場状況が提供されます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ライフサイエンスR&D予算の継続的な拡大

- 4.2.2 プロテオミクスおよびゲノミクスプロジェクトの加速的な成長

- 4.2.3 抗体生産におけるCROおよびCDMOへのアウトソーシングブーム

- 4.2.4 精密医療診断の採用増加

- 4.2.5 空間オミクスおよび単一細胞イメージングによる新規抗体需要の創出

- 4.2.6 超特異的検証抗体を必要とするCRISPRスクリーニングワークフロー

-

4.3 市場の阻害要因

- 4.3.1 プレミアム抗体の高い調達および検証コスト

- 4.3.2 バッチ間のばらつきによる再現性の問題

- 4.3.3 代替親和性試薬としてのアプタマー/ナノボディの急速な出現

- 4.3.4 動物由来抗体供給を妨げるより厳格な動物福祉規制

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争上の対立

5. 市場規模と成長予測(米ドル建て)

-

5.1 抗体タイプ別

- 5.1.1 モノクローナル抗体

- 5.1.1.1 マウス

- 5.1.1.2 キメラ

- 5.1.1.3 ヒト化

- 5.1.1.4 ヒト

- 5.1.2 ポリクローナル抗体

- 5.1.3 組換え断片

-

5.2 由来種別

- 5.2.1 マウス

- 5.2.2 ウサギ

- 5.2.3 ヤギ

- 5.2.4 ロバ

- 5.2.5 ラクダ科

-

5.3 製品別

- 5.3.1 一次抗体

- 5.3.2 二次抗体

- 5.3.3 コントロール & アイソタイプ標準

-

5.4 用途別

- 5.4.1 免疫学

- 5.4.2 腫瘍学 & 幹細胞生物学

- 5.4.3 神経科学

- 5.4.4 感染症

- 5.4.5 代謝 & 心血管

- 5.4.6 その他

-

5.5 エンドユーザー別

- 5.5.1 製薬 & バイオテクノロジー企業

- 5.5.2 CRO / CDMO

- 5.5.3 学術 & 研究機関

- 5.5.4 診断ラボ

- 5.5.5 病院

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東 & アフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東 & アフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 Abcam plc

- 6.3.2 Thermo Fisher Scientific Inc.

- 6.3.3 Merck KGaA

- 6.3.4 Bio-Rad Laboratories Inc.

- 6.3.5 Cell Signaling Technology Inc.

- 6.3.6 Agilent Technologies Inc.

- 6.3.7 PerkinElmer Inc.

- 6.3.8 Becton, Dickinson and Company

- 6.3.9 F. Hoffmann-La Roche Ltd

- 6.3.10 Lonza Group AG

- 6.3.11 GenScript Biotech Corp.

- 6.3.12 Santa Cruz Biotechnology Inc.

- 6.3.13 Proteintech Group Inc.

- 6.3.14 Bio-Techne Corporation

- 6.3.15 GeneTex Inc.

- 6.3.16 Rockland Immunochemicals Inc.

- 6.3.17 Jackson ImmunoResearch Labs

- 6.3.18 Miltenyi Biotec

- 6.3.19 Dianova GmbH

- 6.3.20 Creative Diagnostics

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

研究用抗体は、生命科学研究において特定の生体分子を特異的に認識し結合する能力を持つタンパク質であり、その多様な応用により現代の生物学、医学、薬学研究に不可欠なツールとして広く利用されています。抗体は、生体内で異物(抗原)が侵入した際に免疫系が産生するY字型の糖タンパク質であり、その先端部分が特定の抗原にのみ結合するという極めて高い特異性を持っています。この特性を研究に応用することで、細胞内の特定のタンパク質の検出、定量、局在解析、機能解析、さらには分離・精製といった多岐にわたる実験が可能となります。

研究用抗体には、主にその作製方法と特異性の違いからいくつかの種類が存在します。まず、ポリクローナル抗体は、動物に特定の抗原を免疫し、その血清から精製される抗体の混合物です。これは複数のB細胞クローンが産生した抗体から構成されるため、抗原上の複数の異なるエピトープ(抗体結合部位)を認識します。このため、一般的に感度が高く、比較的安価で迅速に作製できるという利点がありますが、ロット間での品質のばらつきや非特異的な反応を示す可能性があるという欠点も持ち合わせています。次に、モノクローナル抗体は、単一のB細胞クローンから産生される抗体であり、特定の抗原上の単一のエピトープのみを認識します。これはハイブリドーマ技術によって作製され、高い特異性と均一性、そしてロット間での再現性の高さが最大の利点です。しかし、作製には時間とコストがかかり、特定の抗原にしか反応しないため、幅広い用途には向かない場合があります。近年では、遺伝子工学的手法を用いて作製されるリコンビナント抗体も注目されています。これは、抗体遺伝子を大腸菌や酵母、哺乳類細胞などで発現させることで生産され、動物を使用しないため倫理的な問題が少なく、ロット間差が全くない、改変が容易であるといった多くの利点があります。さらに、蛍光色素や酵素、ビオチンなどで標識された標識抗体や、一次抗体を認識してシグナルを増幅させる二次抗体も、検出系の構築において重要な役割を果たしています。

研究用抗体の用途は非常に広範です。代表的なものとしては、タンパク質の検出と定量に用いられるウェスタンブロット、組織や細胞内での特定のタンパク質の局在を可視化する免疫組織化学(IHC)や免疫細胞化学(ICC)、蛍光標識を用いて同様の目的を達成する免疫蛍光染色(IF)があります。また、細胞表面や細胞内の抗原を解析し、特定の細胞集団を分離するフローサイトメトリーも重要な応用例です。溶液中の抗原や抗体を定量するELISA(Enzyme-Linked Immunosorbent Assay)は、診断薬開発や基礎研究で広く用いられています。特定のタンパク質を細胞ライセートから分離・精製する免疫沈降(IP)や、DNA結合タンパク質とその結合部位を解析するクロマチン免疫沈降(ChIP)も、分子生物学研究において不可欠な手法です。さらに、特定の生物学的活性を阻害する中和抗体は、ウイルス感染研究や薬理学研究で利用されます。これらの技術は、疾患メカニズムの解明、薬剤スクリーニング、バイオマーカーの探索など、多岐にわたる研究分野で活用されています。

研究用抗体の開発と応用を支える関連技術も進化を続けています。モノクローナル抗体作製の基盤であるハイブリドーマ技術は依然として重要ですが、リコンビナント抗体の作製を可能にするファージディスプレイや酵母ディスプレイといった抗体ライブラリ技術は、多様な抗体候補を効率的にスクリーニングする上で不可欠です。また、抗体エンジニアリング技術は、抗体の親和性、特異性、安定性、エフェクター機能などを改変し、キメラ抗体、ヒト化抗体、完全ヒト抗体といったより高性能な抗体を生み出すことを可能にしました。次世代シーケンシング(NGS)を用いた抗体レパートリー解析は、免疫応答の多様性を理解する上で新たな知見をもたらしています。さらに、デジタルELISAやシングル分子検出といった高感度検出技術、複数の抗原を同時に検出できるマルチプレックス解析技術も、研究の効率化と深度化に貢献しています。

研究用抗体市場は、ライフサイエンス研究の進展、創薬研究の活発化、そして診断薬開発の需要増を背景に、持続的な成長を遂げています。Abcam、Cell Signaling Technology、Thermo Fisher Scientific、Merck Millipore、Bio-Rad、Santa Cruz Biotechnologyといったグローバル企業が主要なプレイヤーとして市場を牽引しており、日本国内にも多くの優れた抗体メーカーやサプライヤーが存在します。しかし、この市場にはいくつかの課題も存在します。最も深刻な問題の一つは、抗体の品質と再現性に関するものです。特にポリクローナル抗体や一部のモノクローナル抗体において、ロット間差や非特異的反応が研究結果の信頼性を損なうケースが指摘されており、研究コミュニティ全体でその改善が求められています。このため、抗体の品質管理、バリデーション、そして標準化の必要性が強く認識されています。また、供給者の増加に伴う価格競争の激化や、動物由来抗体における動物福祉の倫理的側面も、市場が直面する課題として挙げられます。

将来の展望として、研究用抗体はさらなる進化と多様化が期待されています。再現性の高さと動物福祉の観点から、リコンビナント抗体が研究用抗体の主流となることが予測されます。AIや機械学習の技術は、抗体設計の最適化、スクリーニングの効率化、そして新たな抗体候補の発見に革新をもたらすでしょう。プロテオミクスやシングルセル解析といったマルチオミクス解析との統合により、より複雑な生命現象の解明に貢献することも期待されます。また、研究用抗体開発で培われた知見や技術は、診断薬や治療薬の開発へと橋渡しされ、医療分野への貢献も一層拡大していくでしょう。品質管理と標準化の強化は、業界全体で取り組むべき重要な課題であり、これにより研究結果の信頼性が向上し、科学の進歩が加速されると考えられます。さらに、二重特異性抗体や抗体薬物複合体(ADC)など、より高度な機能を持つ新規フォーマットの抗体開発も進み、特定の疾患に対する精密なアプローチが可能になることで、研究用抗体は今後も生命科学研究の最前線を支え続ける重要なツールであり続けるでしょう。