住宅用空気清浄機市場規模とシェア分析 – 成長トレンドと予測 (2025年 – 2030年)

家庭用空気清浄機市場レポートは、ろ過技術(HEPAフィルター、活性炭、イオン式/電気集塵式、UV-Cおよび光触媒酸化、ハイブリッドおよび多段階システム)、タイプ(据え置き型/ポータブル、ダクト内設置型/セントラル空調)、接続性(非スマート、スマート/IoT対応)、および地域(北米、欧州、アジア太平洋、中東およびアフリカなど)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

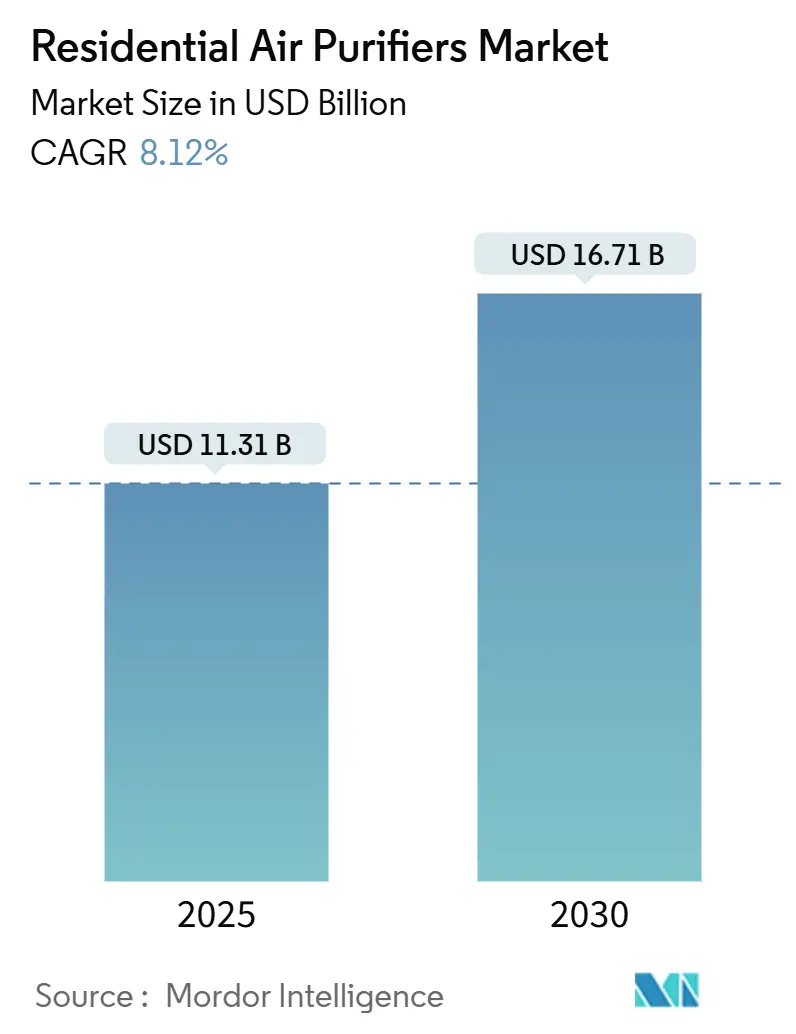

住宅用空気清浄機市場は、2025年には113.1億米ドルと推定され、2030年までに167.1億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)8.12%で成長すると予測されています。

市場概要と主要な動向

COVID-19パンデミック以降、消費者の室内汚染物質への懸念が大幅に高まり、住宅所有者の53%が室内空気質(IAQ)を健康上の最優先事項の一つと位置付けています。米国エネルギー省の基準など、政府の効率性規制は、メーカーに低消費電力設計の採用を促しています。アジア太平洋地域は、慢性的な都市部のスモッグにより空気清浄機が日常的な家電製品となる中で、販売量と成長の両方を牽引しています。技術競争は激化しており、HEPAフィルターが依然としてベンチマークであるものの、UV-Cやカーボンフィルターを組み合わせたハイブリッドシステムが支持を集めています。また、家電大手企業がニッチなろ過ブランドを買収し、ポートフォリオを拡大し、サブスクリプション収益を生み出すなど、業界の統合も進んでいます。

主要なレポートのポイント

* ろ過技術別: HEPAろ過技術は2024年に住宅用空気清浄機市場の51.8%を占め、ハイブリッドシステムは2030年までに9.4%のCAGRを達成すると予測されています。

* タイプ別: ポータブルユニットは2024年に住宅用空気清浄機市場の87.5%を占めましたが、ダクト内ソリューションは2025年から2030年の間に10.8%のCAGRで拡大すると予測されています。

* 接続性別: 従来の非スマートデバイスは2024年に住宅用空気清浄機市場の90.1%を占めましたが、スマートモデルは2030年までに11.3%のCAGRで成長する見込みです。

* 地域別: アジア太平洋地域は2024年に住宅用空気清浄機市場の45.3%を占め、2030年までに9.6%の地域CAGRを記録すると予測されています。

市場の推進要因

* 都市部のPM2.5レベルの上昇: アジアの大都市における微粒子汚染の深刻化が、住宅用空気清浄機市場の長期的な上昇傾向を牽引しています。PM2.5の急増は呼吸器疾患と関連付けられており、消費者は室内保護を重視しています。

* COVID-19後の室内空気質(IAQ)への注力: パンデミックにより、きれいな空気が健康の必須要素として認識され、市場への新規導入を促進しました。公衆衛生機関は病原体対策としてポータブルHEPAまたはUV-Cユニットを推奨し、信頼性を高めています。

* エネルギー効率の高いIAQデバイスに対する政府のインセンティブ: 助成金や基準が所有コストを削減し、技術アップグレードを促進しています。これらの政策は、高CADR(クリーンエア供給率)、低ワット数モデルの開発を奨励しています。

* スマートホームおよびIoTエコシステムの普及: 接続性により、空気清浄機がデータ豊富なノードとなり、テクノロジーに精通した購入者にアピールしています。スマートサブセグメントは、2032年までに177億ドルに達し、10.1%のCAGRを予測しています。

* サブスクリプションベースのフィルター交換モデル: 予測的なフィルター交換やサブスクリプションによる資金調達が、メンテナンスの障壁を緩和し、顧客の定着を促しています。

* リモートワークの増加による室内時間の増加: 室内で過ごす時間の増加が、より広範な保護への需要を促進しています。

市場の抑制要因

* 高い初期費用と維持費用: 効果的なHEPAユニットは高価であり、交換フィルターの費用も加わるため、生涯コストが高くなります。これは、特に価格に敏感な新興市場の低所得層にとって大きな障壁となっています。

* オゾンおよび副生成物の安全性に関する懸念: イオン式および静電式デバイスは、オゾンや二次汚染物質を放出する可能性があり、規制上の反発に直面しています。カリフォルニア州はオゾン排出量を厳しく規制しており、メーカーはUL 2998認証(オゾン0.005ppm未満)の取得やフィルターベースの設計への転換を進めています。

* HVAC統合フィルターによる需要の減少: HVACシステムに統合されたフィルターが、スタンドアロン型空気清浄機の追加需要を減少させる可能性があります。

* 消費者の「フィルター交換疲れ」: 定期的なフィルター交換の手間が、一部の消費者の購入意欲を低下させる要因となっています。

セグメント分析

* ろ過技術別: HEPAフィルターは、0.3ミクロン粒子を99.97%捕捉する高い能力により、2024年に51.8%の市場シェアを維持しています。一方、HEPA、活性炭、UV-Cを組み合わせたハイブリッドシステムは、包括的な汚染物質対策として9.4%の最速CAGRを達成しています。メーカーは多段階ろ過システムを革新し、ナノファイバーHEPAや金属有機フレームワークの研究が進められています。

* タイプ別: ポータブルユニットは、設置の容易さ、賃貸住宅での利用しやすさ、手頃な価格帯により、2024年に87.5%の市場規模を占めました。しかし、既存のHVACダクトを活用した家全体のカバーを好む住宅所有者の間で、ダクト内システムが年間10.8%の成長率で拡大しています。

* 接続性別: 非スマートモデルは、予算重視の魅力とプライバシーへの配慮から、2024年に90.1%のシェアを維持しています。しかし、スマートデバイスは、リアルタイムAQI表示、クラウド分析、音声起動コマンドなどの機能的価値により、コネクテッドホームの一部として11.3%のCAGRで成長しています。

地域分析

* アジア太平洋地域: 2024年に45.3%の市場シェアを占め、9.6%のCAGRで将来の成長を牽引すると予測されています。慢性的な都市部のスモッグと所得増加が、室内空気を健康インフラと見なす中国やインドの家庭を促しています。XiaomiはIoTエコシステムを活用し、Cowayのような韓国企業はレンタルモデルで成功しています。

* 北米: 規制主導の道をたどっています。米国のインセンティブプログラムや山火事の煙が購入の緊急性を高め、2030年までに47.8億ドルの市場規模に達すると予測されています。カリフォルニア州の厳格なオゾン規制が全国的な製品基準に影響を与え、スマートホームの採用がプレミアム化を促進しています。

* ヨーロッパ: エネルギー効率と低騒音を重視しています。厳格なエコデザイン指令が低ワット数ユニットを優遇し、消費者は耐久性のある製品にプレミアム価格を支払うことをいとわない傾向があります。

* 南米、中東・アフリカ: まだ初期段階ですが、都市化の進展と中間層所得の増加により、出荷台数が二桁成長を記録しており、長期的な成長の可能性を示唆しています。

競争環境

住宅用空気清浄機市場は細分化されており、単一の企業が二桁のグローバルシェアを支配しているわけではありません。Samsung、LG、Dysonなどの家電大手と、Coway、IQAirなどの専門ブランドが競合しています。パンデミック後の需要はM&Aを誘発し、iRobotがAeris Cleantecを買収したり、Blade AirがInnerEcoを買収したりする動きが見られました。技術差別化は、ウイルス不活性化と省エネルギーに集中しており、SharpのPlasmaclusterイオンはSARS-CoV-2の力価を99.4%削減する効果が報告されています。ビジネスモデルの革新も激しく、SamsungのAIサブスクリプションクラブや、Cowayのレンタルアカウント(世界で1000万件、韓国外で34%)が例として挙げられます。メーカーは、安定した収益と研究開発資金のために、定期的なフィルター販売に依存しています。主要企業には、Daikin Industries Ltd、Koninklijke Philips NV、Coway Co. Ltd、Xiaomi Corp.、Dyson Ltdなどが挙げられます。

最近の業界動向

* 2025年3月:CowayがカナダでAirmega 350および450を発表し、0.01ミクロン粒子を99.999%除去するHyperVortexフィルターを搭載しました。

* 2025年3月:韓国の国立研究評議会がフィルター不要の静電式空気清浄機を展開し、超微粒子を90%除去する性能を示し、住宅への展開を示唆しました。

* 2025年1月:LG ElectronicsがLG PuriCare AeroBoosterを発表しました。これは、高度な空気清浄技術と洗練されたデザインを特徴とする空気清浄ソリューションです。

* 2024年12月:Samsungが空気清浄機を含む家電製品のAIサブスクリプションクラブを発表し、初期費用を最小限に抑えることを目指しています。

本レポートは、世界の住宅用空気清浄機市場に関する詳細な分析を提供しています。市場の前提条件、定義、調査範囲、および調査方法について概説し、市場の全体像を深く掘り下げています。

エグゼクティブサマリーでは、市場の主要な動向と予測がまとめられています。住宅用空気清浄機市場は、2025年に113.1億米ドルに達し、2030年までに167.1億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は8.12%です。地域別では、アジア太平洋地域が2024年に45.3%の市場シェアを占め、2030年まで9.6%のCAGRで最も速い成長を遂げると見込まれています。

市場の成長を牽引する主な要因としては、都市部におけるPM2.5レベルの上昇、COVID-19パンデミック後の室内空気質(IAQ)への関心の高まり、エネルギー効率の高いIAQデバイスに対する政府の奨励策が挙げられます。また、スマートホームおよびIoTエコシステムの普及、サブスクリプションベースのフィルター交換モデルの登場、リモートワークの増加による室内滞在時間の延長も市場拡大に寄与しています。

一方で、市場の成長を抑制する要因も存在します。これには、初期購入費用と維持費の高さ、オゾンや副生成物に関する安全性への懸念、HVAC統合型フィルターの普及による追加需要の減少、そして消費者の「フィルター交換疲れ」などが含まれます。特に、高額な初期費用と継続的なフィルター交換費用が、価格に敏感な地域での導入における最大の障壁となっています。

本レポートでは、サプライチェーン分析、規制状況、技術的展望、およびポーターのファイブフォース分析(サプライヤーの交渉力、消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の激しさ)を通じて、市場の全体像を深く掘り下げています。

市場規模と成長予測は、以下の主要なセグメントにわたって詳細に分析されています。

* ろ過技術別: 高効率粒子状空気(HEPA)フィルターが51.8%のシェアを占め、市場をリードしています。ハイブリッドおよび多段階システムは9.4%のCAGRで最も急速に成長している技術です。その他、活性炭、イオン/静電集塵器、UV-Cおよび光触媒酸化技術も含まれます。

* タイプ別: スタンドアロン/ポータブル型とダクト内/セントラルHVAC型に分類されます。

* 接続性別: スマート/IoT対応型(アプリおよび音声制御)は、接続機能の普及に伴い2025年から2030年にかけて11.3%のCAGRで拡大すると予測されています。非スマート型(手動/アナログ)も分析対象です。

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカといった広範な地域が対象となっており、各地域の主要国についても詳細な分析が提供されています。

競争環境の分析では、市場集中度、M&A、パートナーシップなどの戦略的動き、主要企業の市場シェア分析が提供されています。また、ダイキン工業、シャープ、ハネウェル、LGエレクトロニクス、ユニリーバ(Blueair AB)、ダイソン、パナソニック、フィリップス、サムスン電子、Xiaomi、Cowayなど、主要な20社以上の企業プロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略情報、製品・サービス、および最近の動向が詳述されています。特に、サムスン、LG、Cowayといった企業は、初期ハードウェアコストを定期的なサービス料金に転換するサブスクリプションまたはレンタルプログラムを提供していることが注目されます。

市場の機会と将来の展望については、未開拓の分野や満たされていないニーズの評価を通じて分析されています。本レポートは、世界の住宅用空気清浄機市場の包括的な理解を提供し、市場の動向、成長要因、課題、競争状況、および将来の機会に関する貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 都市部における環境PM2.5レベルの上昇

- 4.2.2 COVID後における室内空気質(IAQ)への注力

- 4.2.3 エネルギー効率の高いIAQデバイスに対する政府の奨励策

- 4.2.4 スマートホームおよびIoTエコシステムの牽引

- 4.2.5 サブスクリプションベースのフィルター交換モデル

- 4.2.6 リモートワークの増加による室内時間の延長

-

4.3 市場の阻害要因

- 4.3.1 高い初期費用と維持費用

- 4.3.2 オゾン & 副生成物の安全性に関する懸念

- 4.3.3 HVAC統合フィルターによる追加需要の減少

- 4.3.4 消費者の「フィルター交換疲れ」

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替製品およびサービスの脅威

- 4.7.5 競争の激しさ

5. 市場規模 & 成長予測

-

5.1 ろ過技術

- 5.1.1 高性能粒子状エアフィルター (HEPA)

- 5.1.2 活性炭

- 5.1.3 イオン/静電集塵器

- 5.1.4 UV-Cおよび光触媒酸化

- 5.1.5 ハイブリッドおよび多段階システム

-

5.2 タイプ

- 5.2.1 スタンドアロン/ポータブル

- 5.2.2 ダクト内/セントラルHVAC

-

5.3 接続性別

- 5.3.1 非スマート (手動/アナログ)

- 5.3.2 スマート/IoT対応 (アプリおよび音声制御)

-

5.4 地域

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 イギリス

- 5.4.2.2 ドイツ

- 5.4.2.3 フランス

- 5.4.2.4 スペイン

- 5.4.2.5 北欧諸国

- 5.4.2.6 ロシア

- 5.4.2.7 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 ASEAN諸国

- 5.4.3.6 オーストラリア

- 5.4.3.7 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 南アフリカ

- 5.4.5.4 エジプト

- 5.4.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 ダイキン工業株式会社

- 6.4.2 シャープ株式会社

- 6.4.3 ハネウェル・インターナショナル・インク

- 6.4.4 LGエレクトロニクス株式会社

- 6.4.5 ユニリーバPLC(ブルーエアAB)

- 6.4.6 ダイソン株式会社

- 6.4.7 ワールプール・コーポレーション

- 6.4.8 アレルエア・インダストリーズ・インク

- 6.4.9 パナソニック株式会社

- 6.4.10 ロイヤル フィリップス NV

- 6.4.11 IQAir AG

- 6.4.12 サムスン電子株式会社

- 6.4.13 ウィニックス株式会社

- 6.4.14 シャオミ株式会社

- 6.4.15 コーウェイ株式会社

- 6.4.16 ケントROシステムズ株式会社

- 6.4.17 オースティン・エア・システムズ株式会社

- 6.4.18 レボイト(ヴェシンク株式会社)

- 6.4.19 モレキュール・グループ・インク

- 6.4.20 カムフィルAB

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

住宅用空気清浄機は、室内の空気を清浄化し、快適で健康的な居住空間を提供する家電製品でございます。浮遊する微粒子、花粉、ハウスダスト、PM2.5、ウイルス、細菌、そして不快な臭いなどを効果的に除去することを目的としています。現代社会において、アレルギー疾患の増加や大気汚染への関心の高まり、さらには感染症対策の重要性が認識される中で、その需要は年々拡大しております。

住宅用空気清浄機の種類は多岐にわたります。最も一般的なのは「フィルター式」で、プレフィルターで大きなホコリを捕集し、HEPAフィルターでPM2.5や花粉、ウイルスなどの微細な粒子を捕らえ、活性炭フィルターでタバコ臭やペット臭などの不快な臭いを吸着・除去します。これらのフィルターを複数組み合わせた多層構造が主流です。次に、「イオン・プラズマ式」は、マイナスイオンやプラズマクラスター、ナノイーといったイオンを放出し、空気中のウイルスやカビ菌、アレルゲンなどを不活化・分解する方式です。集塵能力はフィルター式に劣るものの、広範囲に作用し、除菌・脱臭効果に優れています。また、「電気集塵式」は、静電気の力で粒子を吸着させる方式で、フィルター交換が不要なタイプもありますが、電極の定期的な清掃が必要となります。最近では、これらの方式を組み合わせた「ハイブリッド式」が主流となっており、フィルターによる高い集塵能力と、イオンによる除菌・脱臭効果を両立させています。さらに、乾燥が気になる季節に重宝される「加湿機能付き」や、梅雨時の湿気対策に役立つ「除湿機能付き」、さらには外気を取り込みながら清浄化する「換気機能付き」など、多機能化が進んでおります。

住宅用空気清浄機の用途は非常に広範です。まず、花粉症や喘息などの「アレルギー対策」として、花粉、ハウスダスト、ダニの死骸やフン、ペットの毛などを除去するのに役立ちます。次に、インフルエンザや新型コロナウイルスなどの「感染症対策」として、空気中のウイルスや細菌を捕集・不活化し、感染リスクの低減に貢献します。また、中国大陸からの飛来が問題となる「PM2.5対策」としても有効です。生活臭対策も重要な用途の一つで、タバコの煙、ペット臭、生ゴミ臭、調理臭、体臭など、室内の不快な臭いを強力に脱臭します。新築やリフォーム後の建材から発生するVOC(揮発性有機化合物)対策や、カビの発生を抑えるための「快適な居住空間の維持」にも寄与します。特に、ペットを飼っているご家庭や、赤ちゃんや高齢者など免疫力の低い方がいるご家庭では、健康維持のために空気清浄機が不可欠な存在となっています。

関連技術の進化も目覚ましいものがあります。フィルター技術では、HEPAフィルターの捕集効率が向上し、より微細な粒子を捕らえることができるようになりました。同時に、圧力損失を低減し、省エネ性能を高める工夫も凝らされています。活性炭フィルターも吸着能力が強化され、光触媒フィルターのように分解・脱臭効果を持つものも登場しています。イオン・プラズマ発生技術においては、高濃度化と長寿命化が進み、より広範囲で効果を発揮できるようになりました。センサー技術の進化も空気清浄機の性能を大きく左右します。PM2.5センサー、ホコリセンサー、ニオイセンサー、さらには温度・湿度センサーなどが搭載され、室内の空気の状態をリアルタイムで検知し、自動で最適な運転モードに切り替えることで、利便性と省エネ性を両立させています。ファン・モーター技術では、DCモーターの採用により、静音性と省エネ性能が飛躍的に向上し、大風量でありながらも運転音を抑えることが可能になりました。近年では、IoTやAIとの連携も進んでおり、スマートフォンアプリからの遠隔操作や運転状況の可視化、フィルター交換時期の通知などが可能になっています。AIによる学習機能で、居住者の生活パターンに合わせて運転を最適化したり、スマートスピーカーと連携して音声で操作したりすることも一般的になりつつあります。デザイン面でも、インテリアに溶け込むスタイリッシュな製品や、設置場所を選ばないコンパクトな製品が増えています。

市場背景としては、いくつかの要因が住宅用空気清浄機市場の成長を後押ししています。まず、花粉症やアトピー性皮膚炎、喘息などのアレルギー疾患を持つ人が増加していること。次に、PM2.5をはじめとする大気汚染への意識が高まり、自宅の空気質への関心が増していること。そして、新型コロナウイルス感染症のパンデミックを経験し、ウイルス対策や衛生意識が向上したことが挙げられます。また、ペットを飼育する世帯の増加や、住宅の高気密化による換気不足も、空気清浄機の需要を押し上げる要因となっています。これらの背景から、市場は堅調な成長を続けており、特に高機能モデルやIoT対応モデルが人気を集めています。主要メーカーとしては、シャープ、パナソニック、ダイキン、日立、象印といった国内大手メーカーが市場を牽引しており、ブルーエアやカドーなどの海外メーカーも存在感を増しています。市場のトレンドとしては、加湿、除湿、換気、サーキュレーター機能など、一台で複数の役割をこなす多機能化、省エネ性能のさらなる向上、インテリアとしてのデザイン性の重視、そしてIoT・AIによる利便性の向上が挙げられます。最近では、フィルター交換などのメンテナンスを含めたサブスクリプションモデルも登場し、新たなサービス形態が模索されています。

将来展望として、住宅用空気清浄機はさらなる高機能化とスマートホームとの融合が進むと予想されます。より微細な粒子や、シックハウス症候群の原因となる多様な化学物質の除去能力が向上し、ウイルスや細菌の不活化能力も一層強化されるでしょう。AIは、居住者の生活パターンや健康状態、さらには外部の気象情報と連動し、パーソナライズされた最適な空気質管理を自動で行うようになるかもしれません。IoTとの融合は、住宅全体の空調システムとの連携を深め、スマートホームの中核を担うデバイスの一つとなるでしょう。空気質データのビッグデータ解析により、新たな健康管理サービスや、住宅環境改善のためのソリューションが生まれる可能性も秘めています。省エネ・環境配慮の観点からは、消費電力のさらなる削減はもちろんのこと、リサイクル可能な素材の使用や、フィルターの長寿命化、あるいはフィルターレス技術の進化が期待されます。デザイン面では、単なる家電製品としてではなく、家具や建材の一部として住宅空間にシームレスに組み込まれるような、壁掛け型や埋め込み型といった新たな設置形態も普及するかもしれません。将来的には、空気清浄機が空気質を管理するだけでなく、居住者の睡眠の質向上やストレス軽減など、ウェルネス全体に貢献する健康管理デバイスとしての役割を果たす可能性も考えられます。新興国市場での需要増加や、オフィス、商業施設など住宅以外の分野への応用拡大も、今後の成長を牽引する重要な要素となるでしょう。