住宅用空水熱源ヒートポンプ市場 規模・シェア分析-成長トレンドと予測 (2025年~2030年)

住宅用空気熱源ヒートポンプ市場レポートは、タイプ(スプリットシステム、モノブロックシステム、オールインワン一体型など)、容量(10 KW未満、10~20 KWなど)、冷媒(R410A、R32など)、用途(一戸建て住宅、集合住宅)、設置タイプ(新築、改修/交換)、および地域で分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

住宅用空気熱源ヒートポンプ市場の概要

本レポートは、住宅用空気熱源ヒートポンプ市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析しています。

市場概要

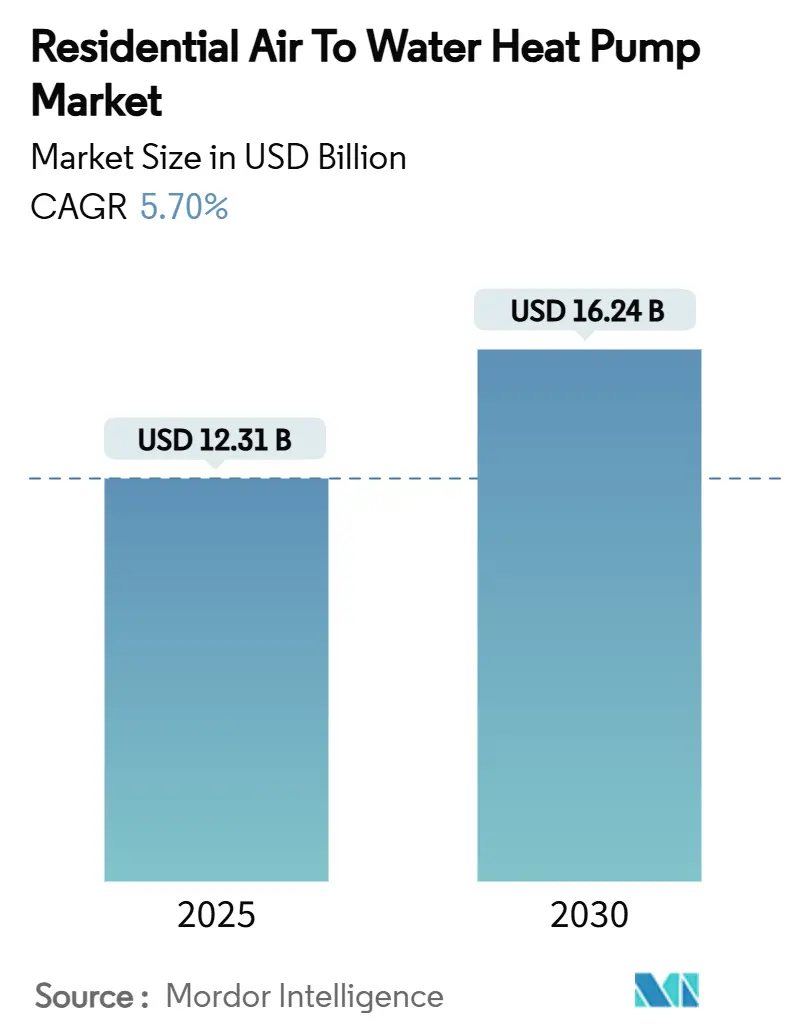

住宅用空気熱源ヒートポンプ市場は、2025年には123.1億米ドルと推定され、2030年には162.4億米ドルに拡大し、年平均成長率(CAGR)5.7%で着実に成長すると予測されています。この成長は、家庭暖房の脱炭素化を求める政策圧力の高まり、ガスボイラーに対する総所有コスト(TCO)の優位性の拡大、そして手厚い財政的インセンティブによって推進されています。

メーカーは現地部品工場を拡大しており、自然冷媒モデルは厳格化するFガス規制に対応し、季節成績係数(COP)を向上させています。ハイブリッド構成は、極寒時のバックアップ容量を住宅所有者に保証するため、初期段階で支持を得ていますが、インバーター駆動ユニットの性能向上により、その信頼性の認識ギャップは縮小しています。密集した郊外での送電網接続の遅延、設置業者の不足、屋外ユニットに関する地方自治体の騒音規制といった課題は残るものの、これらが市場の長期的な軌道を大きく阻害するとは考えられていません。

主要なレポートのポイント

* タイプ別: 2024年にはスプリットシステムが収益シェアの42%を占め、ハイブリッドシステムは2030年までに年平均成長率9.2%で成長すると予測されています。

* 容量別: 2024年には10 kW未満のユニットが市場シェアの55%を占め、20 kW超のシステムは2030年までに年平均成長率8.5%で拡大すると見込まれています。

* 用途別: 2024年には一戸建て住宅が市場シェアの68%を占め、集合住宅は2030年までに年平均成長率7.6%で進展しています。

* 地域別: 2024年にはヨーロッパが市場シェアの34%を占め、中東が年平均成長率8%で最も急速に成長する地域となっています。

* 競争環境: キャリアによるViessmann Climate Solutionsの買収、ダイキン、三菱電機、ボッシュ、トレインの各社が2024年の世界出荷量の約48%を占めており、住宅用空気熱源ヒートポンプ市場における中程度の集中度を示しています。

市場のトレンドと洞察(推進要因)

* EU全体での化石燃料ボイラー禁止によるヒートポンプ改修の加速: 2025年から新築住宅で、2040年までに交換用として段階的に廃止される義務化は、水暖房ソリューションとしてのヒートポンプの地位を確固たるものにしています。これにより、既存のラジエーターを通じて高温の水を供給できる空気熱源ユニットに対する長期的な需要が生まれています。オランダなどの市場では、設置費用の最大30%をカバーする補助金が経済性を高めています。

* ウクライナ紛争後のガス価格変動によるヨーロッパでのTCOギャップ拡大: 2022年以前の平均の3倍に達したヨーロッパ北西部のスポットガス価格は、ヒートポンプの生涯コストを大幅に有利にしています。ドイツの政府分析によると、ヒートポンプに切り替えることで年間暖房費を最大60%削減できる可能性があり、これは以前ヒートポンプを「グリーンな贅沢品」と見ていた中間所得層の所有者に響いています。

* 米国インフレ削減法(IRA)による15 SEER以上のヒートポンプへのリベート: 最大8,000米ドルの所得ベースのリベートは、初期費用を相殺し、これまで空気熱源ソリューションが競争に苦戦していた暖房負荷の低い州での需要を喚起しています。この複数年にわたる期間は、三菱電機がケンタッキー州に1億4350万米ドルのコンプレッサー工場を建設したように、メーカーに現地生産を確実にする機会を与えています。

* 低GWP冷媒R290/R32モデルによるFガス段階的削減規制への対応: 2025年1月以降、EUは新規水暖房システムにおけるGWP750以上の冷媒を禁止します。GWP20のR290は、5~10%の効率向上と相まって、市場シェアを獲得する上で有利な位置にあります。パナソニックやVaillantはすでにプロパン充填ラインを販売しており、より広範なポートフォリオ移行を示唆しています。

* インバーターコンプレッサーによる氷点下気候での季節COP向上: インバーター技術の進歩により、特に北欧、カナダ、米国北部などの寒冷地で、ヒートポンプの季節成績係数(COP)が向上しています。これにより、極寒条件下でも効率的な暖房が可能となり、ヒートポンプの適用範囲が拡大しています。

* 中国における屋上太陽光発電の普及による自家消費暖房の実現: 中国では屋上太陽光発電の普及が進み、自家消費による暖房が可能になっています。これにより、ヒートポンプの運用コストがさらに削減され、特に中国やインドなどのAPAC地域で需要を促進しています。

市場の抑制要因

* 密集したEU郊外での送電網容量制限による接続遅延: 低電化レベル向けに構築された配電網は、各家庭が6~10 kWのユニットを追加することで、急激なピーク負荷の増加に直面しています。ドイツの年間50万台の目標は、冬のピーク需要を10 GW増加させる可能性があり、電力会社は接続を優先順位付けせざるを得ません。

* 水暖房技術を持つ設置業者の不足による人件費の高騰: 英国では2024年に認定数が166%増加したものの、政策目標には依然として遠く及ばない状況です。不適切な配管や小型のバッファータンクは、期待されるCOPを低下させ、評判を損なうリスクがあります。北米の電力会社は6ヶ月間のブートキャンプを後援していますが、配管工の徒弟制度には数年かかるため、労働力不足は解消されていません。

* 都市部の騒音規制による屋外ユニット設置の制約: 都市部、特にアジア太平洋地域の都市中心部では、屋外ユニットの設置に関する騒音規制が課題となっています。これにより、設置場所の選択肢が制限され、市場の成長が抑制される可能性があります。

* 東アジアの集合住宅におけるガスボイラーへの消費者嗜好: 日本や韓国などのアジア太平洋地域では、集合住宅においてガスボイラーへの消費者嗜好が根強く、ヒートポンプの普及が遅れる要因となっています。

セグメント分析

* タイプ別 – ハイブリッドシステムが信頼性の認識を拡大

* スプリットユニットは2024年に収益の42%を占め、従来のボイラー回路に似た馴染みのある部品配置が設置業者に評価されています。

* しかし、ハイブリッドポンプとボイラーのパッケージは、極寒時にバックアップ燃焼を求める家庭が増えているため、年平均成長率9.2%で急速に成長しています。これは技術的な必要性よりも行動的なリスク回避を反映しており、現代のR290モデルは外気温-20℃で65℃の給湯を維持できます。

* モノブロックおよびオールインワン型は、スペースが限られた改修市場に対応し、市場に有用な幅をもたらしています。

* 容量別 – 大規模住宅ブロックが規模の経済性を実現

* 10 kW未満のユニットは2024年の設置数の55%を占め、一般的な一戸建て住宅に適合しています。

* 一方、20 kW超の機器は、集合住宅や高級住宅の開発業者が中央プラントを選択するため、最も速い年平均成長率8.5%を記録しました。これにより、20 kW超の市場シェアは2030年までに倍増する可能性があります。

* 10~20 kWのティアは、郊外のヴィラや小規模アパートを繋ぐ役割を果たしています。

* 設置タイプ別 – 新築が初期導入を牽引

* 新築住宅は2024年の出荷量の72%を占め、設計段階で機器の設置面積を考慮できるため、油圧ループやバッファータンクの統合が容易であることが反映されています。

* 改修および交換工事は残りの28%を占めますが、老朽化したボイラーが寿命を迎え、補助金制度が投資回収期間を短縮するにつれて、より速く成長すると予想されます。

* 冷媒別 – プロパン(R290)が低GWPへの移行を主導

* R410Aはサプライチェーンの慣れから依然として多くの既存モデルに搭載されていますが、GWP2,000超という評価は段階的削減のリスクと将来のサービスコストをもたらします。

* 2025年1月以降、EUは新規水暖房システムにおけるGWP750以上の冷媒を禁止し、R32(GWP675)への移行、そしてより決定的にGWP20のR290への移行を加速させています。

* CO₂(R744)は、80℃の給湯サービスを必要とする集合住宅でニッチ市場を切り開いています。

* R290モデルは、2030年までに市場シェアを47%に引き上げ、R410AとR32の両方を主流の販売量で追い抜くと予測されています。

地域分析

* ヨーロッパ: 2024年には世界の収益の34%を維持しました。これは、密集した水暖房インフラと積極的な炭素政策によるものです。しかし、マクロ経済の逆風と規制の不確実性により、2024年の販売台数は22%減少しました。フランスとイタリアでの国家補助金の見直しが消費者心理に影響を与え、市場の政策感度を示しています。それでも、ブリュッセルは2030年までにヨーロッパ全体で累計6,000万台の設置を目標としており、現在のベースから急激な増加を意味します。

* 北米: 2024年後半に15%の出荷量増加で回復しました。連邦および州のリベート制度により、一部の地域では総インセンティブが10,000米ドルに達し、市場の勢いを加速させています。現地調達規則がサプライチェーンを再構築しており、例えば、ケンタッキー州の新しいコンプレッサー工場はリードタイムを30%短縮するでしょう。カナダの各州は寒冷地向けのティアを追加し、蒸気噴射コンプレッサーの研究開発を促進し、極寒のプレーリー地域での季節効率を高めています。

* アジア太平洋: 中国の規模と電化目標の増加に牽引され、最も速い年平均成長率8%を記録しています。国内生産者は2024年に輸出注文が軟化したにもかかわらず、13%多くのユニットを出荷し、堅調な国内需要を浮き彫りにしています。中東は現在小規模ですが、地域冷房事業者が冬期サービス向けに可逆水ループシステムを改修しているため、同様に8%の成長率を示しています。日本と韓国は技術的に進んでいますが、集合住宅ではガスボイラーへの文化的愛着が強く、市場の取り込みペースはより緩やかです。

競争環境

競争は中程度であり、上位5社が約48%の出荷量を占めており、独占でも細分化でもないことを示しています。

* 主要な買収: キャリアによるViessmannの130億米ドル規模の買収は、水暖房ソリューションへのポートフォリオ多様化を加速させ、ボッシュによるジョンソンコントロールズ-日立の80億米ドル規模の買収は、アジアでの事業範囲を拡大しています。

* 主要プレーヤーの戦略: 長年世界シェアをリードしてきたダイキンは、ポーランドとチェコの工場を拡張することで、2030年までにヨーロッパで30%のシェアを目標としています。三菱電機は、米国で現地化を進めている可変速コンプレッサーのIPに注力しています。トレイとLGは低GWP冷媒の採用を強調し、グリーン住宅ローン貸し手からの早期調達優遇を確保しています。Vaillantは設置業者向けアプリと予測診断を追加し、アフターサービスへの価値シフトを進めています。

* 技術的差別化: 冷媒の選択、音響工学、制御エコシステムが中心です。

* 戦略的動き: Airaのポーランド工場(年間50万台生産可能)のような生産能力増強や、部品リスクをヘッジするためのコンプレッサーや電子機器への垂直統合が含まれます。一部のプレーヤーは、2030年以降に合成冷媒を完全に排除する可能性のある磁気熱量プロトタイプを模索しており、破壊的な可能性を示唆しています。

最近の業界動向

* 2025年6月: VaillantはISH 2025で、自然冷媒R290、静音運転技術、および住宅用設置と運用を簡素化するiQconnect電子プラットフォームを特徴とする、更新された住宅用空気熱源ヒートポンプポートフォリオを発表しました。

* 2025年4月: 三菱電機トレイHVAC USは、GWPがR-410Aより約78%低い低地球温暖化係数冷媒R-454Bを利用した住宅用空気熱源ヒートポンプを発表しました。

* 2025年3月: LGエレクトロニクスは、住宅用寒冷地空気熱源ヒートポンプで2025年AHRイノベーション賞を受賞し、住宅暖房技術の進歩と極端な気象条件下での性能における継続的な革新が評価されました。

* 2025年2月: キャリアはInternational Builders’ Showで家庭用給湯空気熱源ヒートポンプを発表し、北米の住宅用AWHP市場への参入を表明しました。この持続可能なソリューションは、COP最大4.9を達成し、低GWP冷媒を特徴としています。

本レポートは、住宅用空気熱源ヒートポンプ市場に関する詳細な分析を提供しています。空気熱源ヒートポンプは、特に適度な気候の住宅において暖房および冷房を効果的に提供し、使用電力の1.5倍から3倍の熱エネルギーを供給できるとされています。氷点下での性能には課題がありましたが、寒冷地向けに設計されたモデルでは改善が見られます。

市場規模は、2025年に123.1億米ドルと評価されており、2030年までに162.4億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、欧州連合(EU)における化石燃料ボイラーの全面禁止によるヒートポンプへの転換加速、ウクライナ情勢後のガス価格変動による欧州での総所有コスト(TCO)格差拡大が挙げられます。また、米国インフレ抑制法(IRA)に基づく15 SEER以上のヒートポンプに対する最大8,000米ドルのリベート制度が初期費用障壁を取り除き、2024年の販売台数で二桁の回復を促しています。さらに、低GWP冷媒(R290/R32)モデルによるFガス規制順守の容易化と効率向上、インバーターコンプレッサーによる氷点下気候での季節成績係数(COP)向上、中国における屋上太陽光発電の普及による自家消費暖房の促進なども重要な推進力となっています。

地域別では、欧州が世界の収益の34%を占め、成熟した水配管インフラと厳格な脱炭素政策が需要を牽引しています。ハイブリッドヒートポンプとボイラーシステムは、極寒時のバックアップ暖房に関する住宅所有者の懸念に対応し、2030年まで年平均成長率9.2%で急速に拡大しています。R290やR32といった自然冷媒モデルは、今後のFガス規制に対応し、効率を向上させることで、早期導入企業が規制順守と市場シェア獲得の点で優位に立つと見られています。

一方で、市場の拡大を阻害する課題も存在します。高密度なEU郊外における送電網容量の制約による接続遅延、水配管技術を持つ設置業者の不足による人件費の高騰が挙げられます。さらに、屋外ユニット設置に関する都市部の騒音規制、東アジアの集合住宅におけるガスボイラーへの消費者嗜好も、短期的な成長を鈍化させる可能性があります。これらの課題は、予測される年平均成長率を合計で約1パーセントポイント削減する要因となっています。

本レポートでは、市場をタイプ別(スプリットシステム、モノブロックシステム、オールインワン統合型、ハイブリッド)、容量別(10kW未満、10-20kW、20kW超)、冷媒別(R410A、R32、R290、CO2)、用途別(一戸建て、集合住宅)、設置タイプ別(新築、改修/交換)、および地域別(北米、南米、欧州、中東、アフリカ、アジア太平洋)に詳細に分析しています。

競争環境については、ダイキン工業、三菱電機、パナソニック、Vaillant Group、NIBE Industrier ABなど、主要なグローバル企業24社のプロファイルが提供され、市場集中度、戦略的動向、市場シェア分析が含まれています。COVID-19がヒートポンプ産業に与えた影響についても評価されており、市場の機会と将来展望では、未開拓のニーズの評価を通じて、さらなる成長の可能性が探られています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 EU全体での化石燃料ボイラー禁止がヒートポンプの改修を加速

- 4.2.2 ウクライナ後のガス価格変動が欧州におけるTCOギャップを拡大

- 4.2.3 米国インフレ抑制法による15 SEERを超えるヒートポンプへのリベート

- 4.2.4 低GWPのR290 / R32モデルがFガス段階的削減規制への準拠を容易に

- 4.2.5 インバーターコンプレッサーが氷点下気候での季節COPを向上

- 4.2.6 中国における屋上太陽光発電の普及が自家消費型暖房を可能に

- 4.3 市場の阻害要因

- 4.3.1 EUの密集した郊外における系統容量制限が接続を遅延

- 4.3.2 水力技術に熟練した設置業者の不足が人件費を高騰

- 4.3.3 都市部の騒音規制による室外機設置の制約

- 4.3.4 東アジアの集合住宅におけるガスボイラーへの消費者嗜好

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 ヒートポンプ産業におけるCOVID-19の影響

5. 市場規模と成長予測(金額)

- 5.1 タイプ別

- 5.1.1 スプリットシステム

- 5.1.2 モノブロックシステム

- 5.1.3 オールインワン一体型

- 5.1.4 ハイブリッド (HP + ボイラー)

- 5.2 容量別 (kW)

- 5.2.1 10 kW未満

- 5.2.2 10 – 20 kW

- 5.2.3 20 kW超

- 5.3 冷媒別

- 5.3.1 R410A

- 5.3.2 R32

- 5.3.3 R290 (プロパン)

- 5.3.4 CO2 (R744)

- 5.4 用途別

- 5.4.1 一戸建て住宅

- 5.4.2 集合住宅

- 5.5 設置タイプ別

- 5.5.1 新築

- 5.5.2 改修 / 交換

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 フランス

- 5.6.3.3 イタリア

- 5.6.3.4 イギリス

- 5.6.3.5 スペイン

- 5.6.3.6 その他のヨーロッパ諸国

- 5.6.4 中東

- 5.6.4.1 アラブ首長国連邦

- 5.6.4.2 サウジアラビア

- 5.6.4.3 トルコ

- 5.6.4.4 その他の中東諸国

- 5.6.5 アフリカ

- 5.6.5.1 南アフリカ

- 5.6.5.2 エジプト

- 5.6.5.3 ナイジェリア

- 5.6.5.4 その他のアフリカ諸国

- 5.6.6 アジア太平洋

- 5.6.6.1 中国

- 5.6.6.2 日本

- 5.6.6.3 韓国

- 5.6.6.4 オーストラリア

- 5.6.6.5 インド

- 5.6.6.6 その他のアジア太平洋諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル {(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)}

- 6.4.1 ダイキン工業株式会社

- 6.4.2 三菱電機株式会社

- 6.4.3 パナソニック株式会社

- 6.4.4 ヴァイラントグループ

- 6.4.5 NIBEインダストリアーAB

- 6.4.6 アリストン・サーモ SpA

- 6.4.7 フィースマン・クライメート・ソリューションズ

- 6.4.8 ボッシュ・サーモテクノロジー

- 6.4.9 キャリア・グローバル・コーポレーション

- 6.4.10 LGエレクトロニクス

- 6.4.11 サムスン電子

- 6.4.12 シュティーベル・エルトロン GmbH

- 6.4.13 グレン・ディンプレックス・グループ

- 6.4.14 日立ヒートポンプシステムズ

- 6.4.15 グリー・エレクトリック・アプライアンス

- 6.4.16 ミーデア・グループ Co.

- 6.4.17 フェローリ SpA

- 6.4.18 バクシー・ヒーティング ( BDR サーメア )

- 6.4.19 クリベット SpA

- 6.4.20 スウェゴン・グループ AB

- 6.4.21 A.O. スミス・コーポレーション

- 6.4.22 ジョンソンコントロールズ・インターナショナル

- 6.4.23 ダンフォス A/S

- 6.4.24 サーミア・ヒートポンプ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

住宅用空水熱源ヒートポンプは、空気中の熱エネルギーを利用して水を加熱または冷却するシステムであり、主に住宅の給湯、暖房、冷房に用いられます。この技術は、電気エネルギーを直接熱に変換するのではなく、ヒートポンプサイクルという原理を用いて、少ない電力で空気中の熱を汲み上げ、効率的に水に伝えることで、高い省エネルギー性能を実現しています。具体的には、冷媒が蒸発器で空気中の熱を吸収して蒸発し、その後、圧縮機で高温高圧のガスとなり、凝縮器で水に熱を放出して液化します。この液化した冷媒が膨張弁を通過して再び低温低圧の液体に戻り、蒸発器へと戻るサイクルを繰り返します。この一連のプロセスにより、投入した電気エネルギーの数倍の熱エネルギーを得ることが可能となり、従来の燃焼式給湯器や電気ヒーターと比較して、大幅なランニングコストの削減とCO2排出量の削減に貢献します。

住宅用空水熱源ヒートポンプには、その用途や構造によっていくつかの種類が存在します。最も普及しているのは、給湯専用の「エコキュート」と呼ばれる製品群です。これは主に夜間電力を利用して貯湯タンクに温水を蓄え、日中の給湯需要に対応するもので、高効率なCO2冷媒ヒートポンプが採用されています。また、暖房用途としては、温水床暖房やパネルヒーター、ファンコイルユニットなどに温水を供給するタイプがあります。さらに、冷房機能も兼ね備えた「給湯暖房冷房兼用」のシステムも登場しており、一台で年間を通じて快適な室内環境と給湯を賄うことが可能です。構造面では、室外機と室内機が一体となった「モノブロック型」と、室外機と貯湯ユニットや熱交換ユニットが分離している「スプリット型」に大別され、設置スペースや配管の自由度に応じて選択されます。寒冷地向けには、外気温が低い環境でも安定した暖房能力を発揮できるよう、特殊な冷媒や制御技術を搭載した低温対応型も開発されています。

住宅用空水熱源ヒートポンプの主な用途は、前述の通り、給湯、暖房、冷房の三つです。給湯においては、エコキュートが日本の多くの家庭で導入され、高効率な温水供給を実現しています。特に、深夜電力を活用することで、電気料金の安い時間帯に効率よくお湯を沸かし、日中のピークシフトにも貢献します。暖房用途では、温水床暖房システムと組み合わせることで、足元からじんわりと温まる快適な空間を提供し、エアコンの温風による乾燥や温度ムラを軽減します。また、パネルヒーターやファンコイルユニットを介して、家全体を均一に暖めるセントラルヒーティングシステムとしても利用されます。冷房用途では、ヒートポンプの冷媒サイクルを逆転させることで冷水を生成し、ファンコイルユニットなどを通じて冷気を供給します。これにより、エアコンの冷風が苦手な方にも優しい、穏やかな冷房が可能です。さらに、プール加熱や融雪システムなど、特殊な用途にも応用されることがあります。

関連技術としては、まず「インバーター技術」が挙げられます。これにより、運転状況に応じて圧縮機の回転数を細かく制御し、無駄のない高効率運転を実現しています。次に、「自然冷媒(CO2冷媒)」の採用は、地球温暖化係数の低い冷媒を使用することで、環境負荷の低減に大きく貢献しており、特にエコキュートで広く普及しています。また、近年では「AIやIoT技術」との連携も進んでおり、スマートフォンからの遠隔操作や運転状況のモニタリング、AIによる運転最適化、故障診断などが可能になっています。HEMS(Home Energy Management System)との連携により、家庭全体のエネルギー管理システムの一部として機能し、より効率的なエネルギー利用を促進します。「蓄熱技術」も重要であり、夜間電力の活用だけでなく、太陽光発電の余剰電力を熱として蓄えることで、電力の自家消費率を高め、電力系統への負担を軽減する役割も担います。さらに、住宅の「高断熱化」は、ヒートポンプの暖房・冷房効率を最大限に引き出すための不可欠な要素であり、両者は相補的な関係にあります。

市場背景としては、世界的な脱炭素社会への移行と、それに伴う各国の環境規制強化が最大の推進力となっています。日本においても、ZEH(ネット・ゼロ・エネルギー・ハウス)の普及促進や、住宅の省エネルギー基準の強化が進められており、高効率なヒートポンプはこれらの目標達成に不可欠な設備と位置づけられています。また、近年続く電気代やガス代などのエネルギー価格の高騰は、消費者にとってランニングコストの低いヒートポンプへの関心を高める要因となっています。環境意識の高まりも、省エネでCO2排出量の少ないヒートポンプの導入を後押ししています。国や地方自治体による導入補助金制度も、初期導入コストの負担を軽減し、普及を促進する重要な役割を果たしています。一方で、初期導入コストが従来の燃焼式機器に比べて高価であること、設置スペースの確保が必要なこと、寒冷地での性能維持に関する課題、そして設置・メンテナンスを担う専門技術者の育成などが、今後の普及拡大に向けた課題として挙げられます。

将来展望としては、住宅用空水熱源ヒートポンプは、さらなる高効率化と小型化が進むと予想されます。これにより、設置場所の制約が緩和され、より多くの住宅への導入が可能になるでしょう。また、給湯、暖房、冷房といった基本的な機能に加え、換気や除湿、空気清浄といった機能との複合化・多機能化が進み、一台で住宅の快適性を総合的に管理するシステムへと進化する可能性があります。スマートグリッドやVPP(仮想発電所)への貢献も期待されており、ヒートポンプの蓄熱機能を活用して電力需給の調整に寄与することで、再生可能エネルギーの導入拡大を支える重要なインフラとなるでしょう。太陽光発電システムとの連携も一層強化され、自家消費型エネルギーシステムの中核を担うことで、住宅のエネルギー自給自足率を高めることが期待されます。既存住宅への導入促進策や、新築住宅における標準設備化が進むことで、その普及率は飛躍的に向上すると考えられます。国際的にも、欧州を中心にヒートポンプの導入が加速しており、日本市場もその流れに追随し、より環境に優しく、経済的な住宅設備として、その存在感を一層高めていくことでしょう。