家庭用蓄電池 市場規模とシェア分析 – 成長動向と予測 (2026年~2031年)

住宅用蓄電池市場レポートは、蓄電池タイプ(リチウムイオン、鉛蓄電池、フロー電池、ナトリウムイオンおよびニッケル系)、用途(自家消費およびバックアップ、仮想発電所/グリッドサービス、オフグリッド/地方電化)、販売チャネル(消費者直販、設置業者/販売代理店主導)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

住宅用バッテリー市場の概要:成長トレンドと予測(2026年~2031年)

本レポートは、住宅用バッテリー市場の現状と将来予測について詳細に分析したものです。市場はバッテリータイプ(リチウムイオン、鉛蓄電池、フローバッテリー、ナトリウムイオン・ニッケルベース)、アプリケーション(自家消費・バックアップ、仮想発電所/グリッドサービス、オフグリッド/地方電化)、販売チャネル(DTC、設置業者/販売業者主導)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)にセグメント化されています。

市場規模と予測

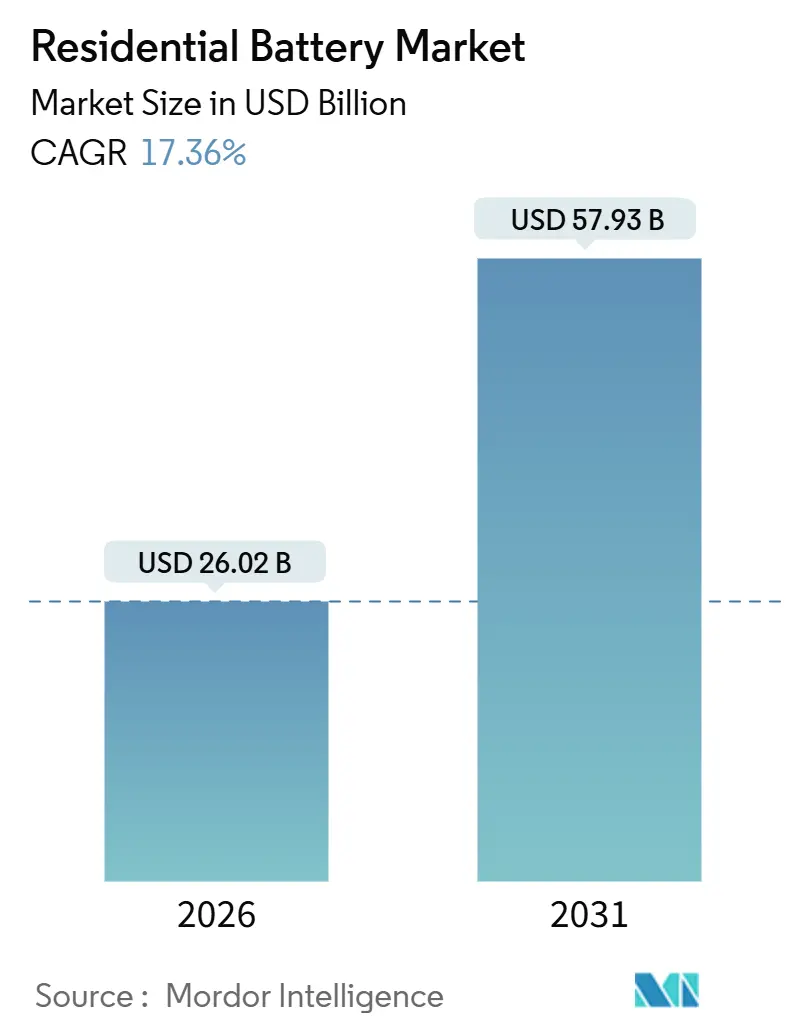

住宅用バッテリー市場は、2026年には260.2億米ドルと推定され、2031年には579.3億米ドルに達すると予測されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は17.36%と見込まれています。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みです。市場の集中度は中程度です。

市場を形成する主要な動向

短期的に見ると、カリフォルニア州のNEM 3.0料金制度、ドイツのKfW 442補助金、日本のFIP(Feed-in Premium)制度、韓国の再生可能エネルギー証書(REC)乗数制度などが、家庭における自家消費と仮想発電所(VPP)への参加を経済的に有利にしています。中期的な視点では、リン酸鉄リチウム(LFP)バッテリーのコストが1kWhあたり250米ドルを下回る水準に低下すること、米国における30%の投資税額控除(ITC)の全国的な適用、およびナトリウムイオンバッテリーの研究開発の進展が、コストに敏感なセグメントへのアクセスを拡大しています。長期的な視点では、アグリゲーター主導のグリッドサービスによる収益、進化する防火安全基準、および成熟しつつある二次利用バッテリーの流れが、競争戦略を再調整し、インバーターメーカー、自動車用セルサプライヤー、ソフトウェア中心のスタートアップ企業間の統合を促進しています。これらの要因が複合的に作用し、住宅用バッテリー市場は世界中の分散型エネルギー資源ポートフォリオの要として位置づけられています。

主要なレポートのポイント

* バッテリータイプ別: 2025年にはリチウムイオンシステムが住宅用バッテリー市場シェアの72.9%を占めました。一方、ナトリウムイオンおよびニッケルベースの代替品は、2031年までに19.4%のCAGRで成長すると予測されています。

* アプリケーション別: 2025年には自家消費とバックアップが住宅用バッテリー市場シェアの68.4%を占めました。VPPおよびグリッドサービス用途は、2031年まで17.8%のCAGRで進展すると見込まれています。

* 販売チャネル別: 2025年には設置業者および販売業者主導のルートが住宅用バッテリー市場シェアの78.6%を獲得しました。一方、DTC(Direct-to-Consumer)モデルは、2031年まで18.3%のCAGRで成長すると予測されています。

* 地域別: 2025年にはアジア太平洋地域が住宅用バッテリー市場規模の53.3%を占め、2031年まで18.8%のCAGRで成長し、最も速い地域ペースを示すと予測されています。

世界の住宅用バッテリー市場のトレンドと洞察

推進要因の影響分析

住宅用バッテリー市場の成長を牽引する主な要因は以下の通りです。

* ドイツおよびオーストラリアにおける屋上太陽光発電(PV)設置義務の増加: ドイツとオーストラリアでは、屋上PV設置の義務化が急速に進んでおり、オーストリアやオランダにも波及しています。これにより、自家消費型システムへの需要が高まり、住宅用バッテリーの導入が促進されています。この影響は中期的に顕著であり、CAGRに2.8%のプラス影響を与えると推定されています。

* 米国インフレ削減法(IRA)によるバッテリーへの30%投資税額控除(ITC)の延長: 米国では、IRAによりバッテリー単体への30%ITCが延長され、住宅用バッテリーの導入コストが大幅に削減されました。これは米国市場に大きな影響を与え、カナダの州プログラムにも間接的な影響を及ぼしています。この影響は長期的に持続し、CAGRに3.2%のプラス影響を与えると推定されています。

* カリフォルニア州NEM 3.0による自家消費経済性の向上: 2023年に導入されたカリフォルニア州のNEM 3.0は、日中の電力輸出料金を約75%削減し、新規太陽光発電システムにおけるバッテリー併設率を2022年の10%から2024年には60%に引き上げました。これにより、夕方の高価格帯での電力販売によるアービトラージ(裁定取引)の機会が拡大し、自家消費の経済性が向上しています。ハワイやマサチューセッツ州でも同様の輸出ペナルティが検討されており、NEM 3.0のロジックが全国的に広がる可能性を示唆しています。この影響は短期的に顕著であり、CAGRに1.9%のプラス影響を与えると推定されています。

* 日本FIP制度による家庭用VPPアグリゲーションへの報酬: 日本では2022年に固定価格買取制度(FIT)がFIP制度に移行し、需要が高い時間帯に家庭用バッテリーから放電することで、卸売価格にプレミアムが上乗せされるようになりました。ENERESのようなアグリゲーターは、数百の家庭用バッテリーをVPPとして束ね、日本卸電力取引所(JEPX)に入札することで、年間3万~5万円(200~340米ドル)の収益を上げています。このプレミアムは冬季のLNG輸入ピーク時に高騰し、個人の電力供給が国のエネルギー安全保障と連携しています。パナソニックのEverVoltのような製品は、自動ディスパッチ機能を統合し、住宅所有者が最小限の労力で参加できるように設計されています。韓国や台湾でも同様の補償制度が試験的に導入されており、東アジア全体の住宅用バッテリー市場を後押ししています。この影響は中期的に顕著であり、CAGRに1.4%のプラス影響を与えると推定されています。

* 韓国の住宅用ESS向けREC乗数: 韓国では、住宅用エネルギー貯蔵システム(ESS)に対して5.5倍のREC乗数が適用されており、ソウルでは投資回収期間が7年に短縮されています。これは東南アジア市場での政策学習にもつながっています。この影響は中期的に顕著であり、CAGRに1.1%のプラス影響を与えると推定されています。

* リチウムイオンバッテリーの1kWhあたり250米ドル以下の劇的なコスト低下: LFPバッテリーのコストが大幅に低下し、より広範な消費者層にとって手頃な価格になっています。

抑制要因の影響分析

住宅用バッテリー市場の成長を阻害する主な要因は以下の通りです。

* EU全体での系統接続および許認可の遅延: ドイツの連邦ネットワーク庁では2024年に30万件の申請が滞留し、承認までの期間が平均28週間に延びています。配電事業者はバイエルン州やノルトライン=ヴェストファーレン州でのフィーダー過負荷を指摘し、変圧器のアップグレードや系統増強の必要性を強調しています。この遅延は、住宅用バッテリーシステムの導入を妨げ、市場成長にマイナスの影響を与えています。

* 高金利環境: 世界的な金利上昇は、住宅用バッテリーシステムの購入や設置のための融資コストを増加させ、消費者の購買意欲を低下させています。特に、初期投資が大きいシステムの場合、金利の上昇は投資回収期間を延長させ、導入の障壁となります。

* サプライチェーンの混乱と原材料価格の変動: リチウム、ニッケル、コバルトなどの主要原材料の価格変動や、地政学的要因によるサプライチェーンの混乱は、バッテリーの製造コストに直接影響を与えます。これにより、製品価格が不安定になり、市場の予測可能性が低下し、消費者の信頼を損なう可能性があります。

* 設置コストの高さと熟練労働者の不足: 住宅用バッテリーシステムの設置には専門的な知識と技術が必要であり、熟練した設置業者の不足は設置コストの上昇につながります。また、設置プロセスの複雑さも、消費者が導入をためらう要因の一つとなっています。

これらの抑制要因は、住宅用バッテリー市場の成長を鈍化させる可能性があり、政策立案者や業界関係者はこれらの課題に対処するための戦略を検討する必要があります。

市場の機会

住宅用バッテリー市場には、以下のような大きな機会が存在します。

* 再生可能エネルギーの普及拡大: 太陽光発電などの分散型再生可能エネルギー源の導入が進むにつれて、発電量の変動を吸収し、自家消費率を高めるためのバッテリー貯蔵システムの需要が増大しています。特に、ネットメータリング制度の変更や廃止が進む地域では、自家消費の最適化がより重要になります。

* EV充電との統合: 電気自動車(EV)の普及に伴い、住宅用バッテリーシステムをEV充電インフラと統合することで、ピーク時の電力負荷を管理し、再生可能エネルギーの自家消費を最大化するソリューションへの関心が高まっています。V2H(Vehicle-to-Home)技術の進化も、この統合をさらに加速させるでしょう。

* スマートホームシステムとの連携: 住宅用バッテリーシステムをスマートホームエネルギー管理システム(HEMS)と連携させることで、エネルギー消費の最適化、遠隔監視、自動制御が可能になります。これにより、ユーザーはより効率的にエネルギーを管理し、光熱費を削減することができます。

* グリッドサービスへの貢献: 住宅用バッテリーシステムは、個々の家庭のニーズを満たすだけでなく、仮想発電所(VPP)の一部としてグリッドサービス(周波数調整、ピークシェービングなど)に貢献する可能性を秘めています。これにより、新たな収益源が生まれ、バッテリーシステムの投資回収期間を短縮することができます。

これらの機会は、技術革新、政策支援、そして消費者の意識の変化によってさらに拡大し、住宅用バッテリー市場の持続的な成長を促進するでしょう。

市場の課題

住宅用バッテリー市場は、機会と同時にいくつかの課題にも直面しています。

* 初期投資の高さ: バッテリーシステムのコストは低下しているものの、依然として初期投資は高額であり、多くの消費者にとって導入の障壁となっています。補助金やインセンティブがなければ、普及は限定的になる可能性があります。

* バッテリー寿命と性能劣化: リチウムイオンバッテリーは寿命があり、使用とともに性能が劣化します。消費者は、長期的な投資としてのバッテリーシステムの寿命と、交換コストについて懸念を抱くことがあります。

* 安全性への懸念: バッテリーシステム、特にリチウムイオンバッテリーは、過充電や物理的損傷によって発火するリスクがあるため、安全性への懸念が常に存在します。厳格な安全基準と設置ガイドラインの遵守が不可欠です。

* リサイクルと廃棄の問題: バッテリーの普及が進むにつれて、使用済みバッテリーのリサイクルと廃棄が環境問題として浮上します。持続可能なサプライチェーンを構築するためには、効率的で環境に優しいリサイクル技術の開発と導入が求められます。

これらの課題に対処するためには、技術革新、政策支援、そして業界全体の協力が不可欠です。

市場の動向

住宅用バッテリー市場における主要な動向は以下の通りです。

* LFPバッテリーの優位性: 安全性、長寿命、低コストという利点から、リン酸鉄リチウム(LFP)バッテリーが住宅用ESS市場で主流になりつつあります。これにより、より手頃な価格で高性能なシステムが提供可能になっています。

* モジュール式・拡張可能なシステムの登場: 消費者の多様なニーズに対応するため、容量を後から追加できるモジュール式で拡張可能なバッテリーシステムが増加しています。これにより、初期投資を抑えつつ、将来のニーズに合わせてシステムをアップグレードすることが可能になります。

* AIを活用したエネルギー管理: 人工知能(AI)と機械学習(ML)を活用したエネルギー管理システムが進化し、天候予測、電力料金、消費パターンに基づいてバッテリーの充放電を最適化することで、エネルギー効率と経済性を最大化しています。

* VPP(仮想発電所)への参加促進: 住宅用バッテリーシステムをVPPに統合し、グリッドサービスを提供することで、新たな収益機会を創出し、投資回収期間を短縮する動きが加速しています。これは、電力系統の安定化にも貢献します。

これらの動向は、住宅用バッテリー市場が成熟し、より洗練されたソリューションが提供される方向へと進化していることを示しています。

地域別分析

住宅用バッテリー市場は、地域によって異なる成長ドライバーと課題を抱えています。

* 北米: 米国では、カリフォルニア州の太陽光発電ネットメータリング制度の変更(NEM 3.0)が自家消費型太陽光発電とバッテリー貯蔵の需要を強く後押ししています。また、連邦政府のインフレ削減法(IRA)による投資税額控除(ITC)も市場成長の大きな要因です。カナダでも、再生可能エネルギー導入とグリッド安定化のニーズが高まっています。

* 欧州: ドイツ、イタリア、英国が主要市場であり、再生可能エネルギーの普及と電力価格の高騰が需要を牽引しています。しかし、系統接続の遅延や許認可プロセスの複雑さが成長を阻害する要因となっています。EU全体でのエネルギー自給率向上への意識も高まっています。

* アジア太平洋: 中国、日本、韓国、オーストラリアが主要な成長市場です。中国では政府の強力な支援と製造能力が市場を牽引し、日本では災害対策としての需要も高いです。韓国ではREC乗数などのインセンティブが効果を発揮しています。オーストラリアでは、高い太陽光発電普及率と電力価格の変動がバッテリー導入を促進しています。東南アジア諸国でも、電力インフラの改善と再生可能エネルギー導入の加速に伴い、潜在的な市場が拡大しています。

* 中南米・中東アフリカ: これらの地域では、電力供給の不安定さやオフグリッドソリューションへの需要が住宅用バッテリー市場の成長を促しています。特に、遠隔地や電力網が未発達な地域では、太陽光発電とバッテリーの組み合わせが重要な電力源となっています。経済成長と再生可能エネルギー政策の進展が今後の市場拡大の鍵となります。

これらの地域分析は、各市場の特性を理解し、適切な戦略を策定するために不可欠です。

主要企業の分析

住宅用バッテリー市場には、多様な企業が参入しており、競争が激化しています。主要な企業は以下の通りです。

* Tesla: Powerwallシリーズで市場をリードし、EVとの統合やソフトウェアによるエネルギー管理に強みを持っています。

* LG Energy Solution: RESUシリーズを提供し、高い技術力とグローバルな供給網を誇ります。

* Enphase Energy: マイクロインバーターとIQ Batteryシステムを統合し、モジュール性と設置の容易さを特徴としています。

* SolarEdge: 太陽光発電最適化技術とEnergy Bankバッテリーを組み合わせ、包括的なソリューションを提供しています。

* BYD: LFPバッテリー技術に強みを持ち、コスト競争力のある製品を提供しています。

* Panasonic: 信頼性の高いバッテリー技術を背景に、住宅用ESS市場にも参入しています。

* Sonnen: ドイツを拠点とし、インテリジェントなエネルギー管理とVPPへの参加を推進しています。

* Huawei: 太陽光発電インバーターの強みを活かし、住宅用ESSソリューションを展開しています。

* AlphaESS: オールインワン型の住宅用ESSを提供し、グローバルに事業を拡大しています。

* Sungrow: 太陽光発電インバーターのトップメーカーであり、バッテリー貯蔵システムも提供しています。

これらの企業は、製品の性能、コスト、安全性、そしてサービスにおいて競争を繰り広げており、技術革新と市場拡大を牽引しています。

結論

住宅用バッテリー市場は、再生可能エネルギーの普及、電力価格の変動、そして政府のインセンティブによって力強く成長しています。LFPバッテリーのコスト低下や技術革新が市場を牽引する一方で、系統接続の遅延、高金利、初期投資の高さといった課題も存在します。しかし、EV充電との統合、スマートホーム連携、VPPへの貢献といった新たな機会が市場のさらなる拡大を約束しています。地域によって異なる成長ドライバーと課題を理解し、適切な戦略を策定することが、このダイナミックな市場で成功するための鍵となります。今後も、技術の進化と政策支援が、より持続可能でレジリエントなエネルギーシステムへの移行を加速させるでしょう。

本レポートは、住宅用蓄電池市場の詳細な分析を提供し、市場定義、調査方法、市場状況、成長予測、競合環境、将来展望を包括的に記述しています。

市場定義と調査範囲

住宅用蓄電池市場は、一戸建ておよび集合住宅に設置される工場生産の充電式電池(主にリチウムイオン、鉛蓄電池、フロー電池、ナトリウムイオン電池、ニッケル系電池など)から生じる年間収益として定義されます。これらの電池は、自家消費、バックアップ電源、バーチャルパワープラント(VPP)への参加、またはオフグリッド電化を目的として使用されます。なお、公益事業規模、商業用、携帯機器用バッテリーは本調査の範囲外です。

調査方法

調査は、一次調査と机上調査を組み合わせて実施されました。一次調査では、北米、ヨーロッパ、オーストラリア、中国、主要新興市場の設置業者、バッテリーパックOEM、インバーターベンダー、エネルギーサービスアグリゲーターへのインタビューを通じて、市場の実態が検証されました。机上調査では、国際エネルギー機関(IEA)、米国エネルギー情報局(EIA)、ユーロスタット、日本の経済産業省(METI)などのエネルギー統計、貿易データ、特許分析、企業報告書、政策トラッカー、ニュースフィードなどが活用されています。

市場規模の算出と予測は、設置済みの住宅用屋上太陽光発電容量、平均的な蓄電池導入率、1設置あたりのキロワット時を基に、地域加重平均販売価格で収益化するトップダウンアプローチと、サプライヤーの集計やチャネルチェックによるボトムアップ検証を併用しています。主要変数として、リチウムイオンパック価格、年間停電時間、固定価格買取制度(FIT)動向、小売電気料金、地域のリサイクル義務などが2030年までの多変量回帰予測に組み込まれています。

データは自動分散スクリーニング、シニアアナリストによるピアレビュー、新たな出荷情報や政策変更に基づく再ベンチマークを通じて検証され、毎年更新される体制です。Mordor Intelligenceの調査は、競合他社と比較し、ナトリウムイオン電池を含む広範なバッテリー化学、最新の平均販売価格(ASP)、VPP契約を網羅することで、市場規模をより包括的に捉えています。これにより、意思決定者へバランスの取れた再現性のあるベースラインを提供しています。

エグゼクティブサマリー(主要な調査結果)

* 2026年の住宅用蓄電池市場規模は260.2億米ドルに達しました。

* 2026年から2031年にかけて、市場収益は年平均成長率(CAGR)17.36%で成長すると予測されています。

* 地域別では、アジア太平洋地域が世界の収益の53.3%を占め、最大のシェアを保持しています。

* バッテリー化学では、リチウムイオン電池、特にLFP(リン酸鉄リチウム)系が2025年に住宅用蓄電池市場の72.9%を占め、優位に立っています。

* 米国における住宅用蓄電池の導入を最も加速させる政策は、インフレ削減法(IRA)に基づく2032年までの30%投資税額控除の延長です。

市場の牽引要因

市場の主な牽引要因は、ドイツとオーストラリアでの屋上太陽光発電と蓄電池の組み合わせ義務化、北米市場を変革するIRA税額控除、カリフォルニア州NEM 3.0による自家消費経済性の向上、日本のFIP制度によるVPPアグリゲーションへの報酬、韓国の住宅用ESS向けREC乗数、そして15kWh未満パックで250米ドル/kWhを下回るリチウムイオン電池のコスト低下です。

市場の阻害要因

一方、市場の阻害要因としては、欧州での系統接続ボトルネック、進化する安全基準によるコンプライアンスコストと複雑性の増大、2027年までの二次利用バッテリー供給の限定性、リチウムイオンサプライチェーンの重要鉱物価格変動への脆弱性が挙げられます。

市場セグメンテーション

市場は、バッテリータイプ別(リチウムイオン、鉛蓄電池、フロー電池、ナトリウムイオン電池、ニッケル系電池)、用途別(自家消費とバックアップ、バーチャルパワープラント/グリッドサービス、オフグリッド/地方電化)、販売チャネル別(D2C、設置業者/販売代理店主導)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に詳細に分析されています。

競合環境

競合環境では、市場集中度、M&Aやパートナーシップなどの戦略的動向、主要企業の市場シェア分析に加え、Tesla、LG Energy Solution、Panasonic、Samsung SDI、BYD、Sonnen、Enphase Energyなどを含む20社の企業プロファイルが提供されています。

市場機会と将来展望

レポートでは、市場の機会と将来の展望、特に未開拓の領域や満たされていないニーズの評価についても言及されています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ドイツとオーストラリアにおける屋上太陽光発電ペアリング義務の急増

- 4.2.2 IRA税額控除が北米市場の変革を促進

- 4.2.3 カリフォルニア州NEM 3.0による自家消費経済性の向上

- 4.2.4 日本のFIP制度によるメーター裏VPPアグリゲーションへの報酬

- 4.2.5 韓国の住宅用ESS向けREC乗数

- 4.2.6 15 kWh未満パックのリチウムイオン電池の$/kWhコストが250米ドルを下回る劇的な低下

-

4.3 市場の制約

- 4.3.1 系統接続のボトルネックが欧州の導入目標を脅かす

- 4.3.2 進化する安全基準がコンプライアンスコストと複雑さを増大させる

- 4.3.3 2027年までのセカンドライフバッテリーの利用可能性の制限

- 4.3.4 リチウムイオンサプライチェーンの重要鉱物価格変動への脆弱性

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 バッテリータイプ別

- 5.1.1 リチウムイオン(LFP、NMC)

- 5.1.2 鉛蓄電池(AGM、GEL)

- 5.1.3 フロー電池(バナジウム、亜鉛臭素)

- 5.1.4 ナトリウムイオンおよびニッケルベース

-

5.2 用途別

- 5.2.1 自家消費およびバックアップ

- 5.2.2 仮想発電所/グリッドサービス

- 5.2.3 オフグリッド/農村電化

-

5.3 販売チャネル別

- 5.3.1 消費者直販(Eコマース/OEM)

- 5.3.2 設置業者/販売業者主導

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 英国

- 5.4.2.2 ドイツ

- 5.4.2.3 フランス

- 5.4.2.4 スペイン

- 5.4.2.5 北欧諸国

- 5.4.2.6 ロシア

- 5.4.2.7 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 ASEAN諸国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 エジプト

- 5.4.5.4 南アフリカ

- 5.4.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 テスラ社

- 6.4.2 LGエナジーソリューション株式会社

- 6.4.3 パナソニックホールディングス株式会社

- 6.4.4 サムスンSDI株式会社

- 6.4.5 BYD株式会社

- 6.4.6 ゾネンGmbH

- 6.4.7 ゼネックGmbH

- 6.4.8 エンフェーズエナジー社

- 6.4.9 ソーラーエッジテクノロジーズ社

- 6.4.10 ジェネラック・パワーシステムズ社

- 6.4.11 パイロンテクノロジーズ株式会社

- 6.4.12 エグアナテクノロジーズ社

- 6.4.13 アルファESS株式会社

- 6.4.14 デルタエレクトロニクス社

- 6.4.15 ヴァルタAG

- 6.4.16 ファーウェイデジタルパワーテック株式会社

- 6.4.17 フィマーSpA

- 6.4.18 アマラ・ラジャ・バッテリーズ株式会社

- 6.4.19 シーメンスAG

- 6.4.20 イートン・コーポレーションplc

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

家庭用蓄電池とは、一般のご家庭に設置され、電力を貯めておくことができる装置の総称でございます。電力会社から購入した電力や、ご自宅に設置された太陽光発電システムで発電した電力を蓄え、必要な時に使用することを目的としております。これにより、電力の自家消費を促進し、電気料金の削減や、停電時の非常用電源としての役割を果たすことが可能となります。主な構成要素としては、電力を貯める蓄電池本体、直流と交流を変換するパワーコンディショナー、そしてエネルギーの流れを管理するHEMS(Home Energy Management System)などが挙げられます。

家庭用蓄電池の種類は、いくつかの観点から分類することができます。まず、蓄電池の素材としては、現在、高エネルギー密度で長寿命であるリチウムイオン電池が主流となっております。かつては鉛蓄電池も存在しましたが、家庭用としてはリチウムイオン電池がその高性能さから広く普及しております。次世代技術としては、全固体電池などの開発も進められており、さらなる性能向上と安全性の確保が期待されております。システムの種類としては、太陽光発電システムと連携しない「単機能型」と、太陽光発電システムのパワーコンディショナーと蓄電池のパワーコンディショナーを一体化した「ハイブリッド型」がございます。ハイブリッド型は、変換ロスが少なく効率が良い点が特長です。また、停電時に家中の電気をまかなえる「全負荷型」と、特定の部屋や家電のみに供給する「特定負荷型」があり、ご家庭のニーズに合わせて選択されます。設置場所についても、屋内に設置するタイプと屋外に設置するタイプがございます。

家庭用蓄電池の主な用途は多岐にわたります。最も一般的なのは、太陽光発電システムで発電した余剰電力を蓄え、夜間や発電量の少ない時間帯に利用することで、電力の「自家消費率」を高めることです。特に、固定価格買取制度(FIT制度)の買取期間が終了したご家庭では、売電価格が大幅に下がるため、自家消費への関心が非常に高まっております。次に、電気料金の削減も重要な用途です。電力会社の料金プランには、深夜電力が安価に設定されているものがございますが、蓄電池を活用することで、安い深夜電力を蓄え、電気料金の高い昼間に使用する「タイムシフト」が可能となり、電気料金の節約に繋がります。さらに、災害などによる停電時の「非常用電源」としての役割も非常に重要です。蓄電池があれば、停電時でも自動で切り替わり、照明や冷蔵庫、通信機器など、生活に必要な電力を一定時間供給し続けることができ、ご家庭の安心・安全を確保します。近年では、電気自動車(EV)を蓄電池として活用するV2H(Vehicle to Home)システムとの連携も進んでおり、EVのバッテリーを家庭用電力として利用する新たな用途も広がっております。

関連技術としては、まず「太陽光発電システム」が挙げられます。家庭用蓄電池は、太陽光発電システムと連携することでその真価を発揮し、再生可能エネルギーの自家消費を最大化します。次に、「HEMS(Home Energy Management System)」は、家庭内のエネルギー使用状況を「見える化」し、蓄電池の充放電を最適に制御する重要な役割を担います。これにより、無駄のない効率的なエネルギー利用が可能となります。さらに、近年では「AI(人工知能)」や「IoT(モノのインターネット)」技術の活用も進んでおり、天気予報や電力市場価格、ご家庭の電力使用パターンなどをAIが学習し、蓄電池の充放電を自動で最適化することで、さらなる電気料金削減や利便性の向上が図られております。また、「V2H(Vehicle to Home)」システムは、電気自動車(EV)と住宅間で電力の相互供給を可能にする技術であり、EVの普及とともに家庭用蓄電池の新たな形態として注目されております。将来的には、複数の家庭用蓄電池を統合し、仮想的な発電所として機能させる「バーチャルパワープラント(VPP)」や「スマートグリッド」への貢献も期待されており、地域全体の電力安定化に寄与する可能性を秘めております。

市場背景としては、いくつかの要因が家庭用蓄電池の普及を後押ししております。第一に、固定価格買取制度(FIT制度)の買取期間が終了する「卒FIT」を迎えるご家庭が増加しており、売電から自家消費へのシフトが加速しております。これにより、太陽光発電で発電した電力を無駄なく活用するための蓄電池の需要が高まっております。第二に、燃料費調整額の高騰や再生可能エネルギー発電促進賦課金(再エネ賦課金)の増加などにより、電気料金全体が高騰傾向にあるため、電気料金の削減手段として蓄電池への関心が高まっております。第三に、近年、地震や台風、豪雨などの自然災害が頻発し、大規模な停電が発生するケースが増加しております。このような経験から、非常用電源としての蓄電池の重要性が広く認識され、災害対策としての導入が進んでおります。第四に、政府による再生可能エネルギーの普及促進政策や、CO2排出量削減目標の達成に向けた取り組みの一環として、家庭用蓄電池の導入に対する補助金制度が設けられていることも、普及を後押しする大きな要因となっております。最後に、技術革新と量産効果により、蓄電池本体の性能が向上し、価格も徐々に低下していることも、一般のご家庭にとって導入しやすい環境を整えております。

将来展望としましては、家庭用蓄電池は今後もさらなる普及と進化を遂げると予想されます。技術革新と量産効果により、蓄電池のコストはさらに低減し、より多くのご家庭にとって手の届きやすい製品となるでしょう。性能面では、長寿命化、高効率化、小型化が進み、設置の自由度も増すと考えられます。AIやIoT技術の進化は、蓄電池の充放電制御をより賢く、自動的に最適化することを可能にし、ユーザーは意識することなく最大のメリットを享受できるようになるでしょう。電気自動車(EV)の普及と連携したV2Hシステムは、家庭用蓄電池の新たなスタンダードとして定着し、EVが移動手段だけでなく、家庭のエネルギーインフラの一部として機能する未来が描かれております。また、複数の家庭用蓄電池がネットワークで繋がり、地域全体の電力需給バランスを調整するバーチャルパワープラント(VPP)への貢献も拡大し、電力系統の安定化や再生可能エネルギーの導入拡大に不可欠な存在となるでしょう。政府が推進するゼロエネルギーハウス(ZEH)の標準化においても、蓄電池は必須の要素となり、環境負荷の低い持続可能な住宅の実現に貢献します。電力小売事業者との連携による、蓄電池を活用した多様な料金プランやサービスも登場し、消費者は自身のライフスタイルや価値観に合わせた最適なエネルギーソリューションを選択できるようになることが期待されます。このように、家庭用蓄電池は、単なる家電製品に留まらず、未来のエネルギーシステムを支える重要なインフラとして、その役割を拡大していくことでしょう。