住宅用EV充電器市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

住宅用EV充電器市場レポートは、充電器タイプ(レベル1(1.9KWまで)など)、車両タイプ(乗用車など)、充電ステーションの電力帯(低出力(3.7KWまで)など)、接続性(スマート/ネットワーク接続型および非スマート型)、設置タイプ(壁掛け型など)、購入チャネル(OEMバンドルなど)、および地域別に分類されます。市場予測は、金額(米ドル)および数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

住宅用EV充電器市場の概要:成長トレンドと予測(2025年~2030年)

# 1. 市場の全体像と主要数値

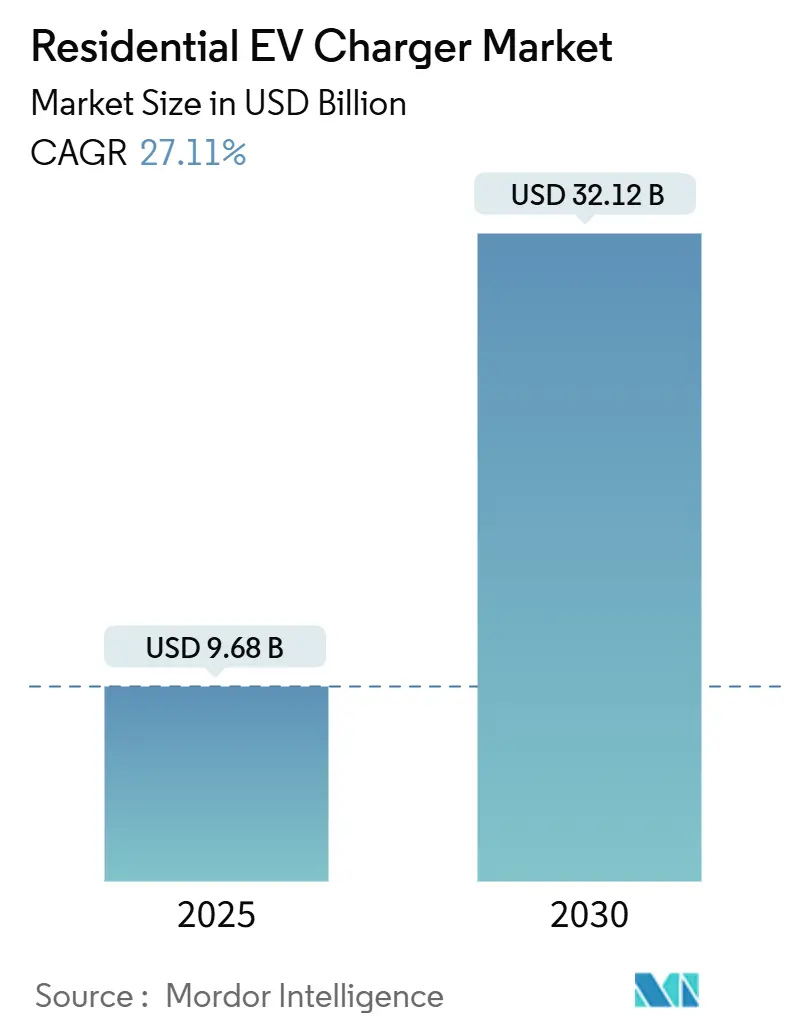

住宅用EV充電器市場は、2025年には96.8億米ドルの規模に達し、2030年までには約321.2億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は27.11%と見込まれています。市場の集中度は中程度です。

主要な市場データ(2025年時点):

* 市場規模(2025年): 96.8億米ドル

* 市場規模(2030年): 321.2億米ドル

* 成長率(2025年~2030年): 27.11% CAGR

* 最も急速に成長する市場: 中東・アフリカ

* 最大の市場: アジア太平洋地域

* 市場集中度: 中程度

この成長は、ハードウェア価格の継続的な下落、バッテリーパックコストの低下(100米ドル/kWhに近づく)、および住宅設置に対する米国連邦税額控除(30%)などの政府インセンティブによって後押しされています。また、GM EnergyのV2Hプラットフォームのように、自動車メーカーや電力会社が双方向充電を推進し、停電時に最大20時間家庭に電力を供給する機能や、駐車中のEVバッテリーを収益化し、電力需要のピークを平準化するV2Gサービスの実証実験も進んでいます。さらに、スマートでネットワーク化されたデバイスが住宅用充電器の新規導入を支配しており、高価なパネルアップグレードを回避し、クリーンエネルギー発電や低料金期間に合わせた動的な負荷管理を可能にしています。

主要プレイヤーには、Tesla, Inc.、ChargePoint, Inc.、ABB Ltd.、Schneider Electric SE、Wallbox N.V.などが挙げられます。

# 2. 主要な市場牽引要因

住宅用EV充電器市場の成長を促進する主な要因は以下の通りです。

* EV普及の加速(CAGRへの影響:+8.5%):

* 米国では、2030年までに3,300万台のEVをサポートするために、2,500万台以上の個人用充電器が必要とされています。中国の2025年EV新車販売目標45%は、地域的な勢いを増幅させ、車両の普及と住宅インフラの間の重要なつながりを強調しています。ヨルダンでは、税制優遇措置により2024年第1四半期のEV販売が66%を超えました。英国のEV所有者の90%以上が自宅充電に依存しており、住宅アクセスが最優先事項であることが裏付けられています。

* 自宅充電に対する政府のインセンティブ(CAGRへの影響:+6.2%):

* 税額控除、建築基準、インフラ義務化が初期費用を削減し、家庭用機器の長期的な需要を保証しています。米国では、個人は2032年まで、適格な設置費用の30%(上限1,000米ドル)を相殺できます。カリフォルニア州は2026年からすべての新築住宅にEV対応回路の設置を義務付け、EUの建築物のエネルギー性能指令は、新しい集合住宅に充電設備または少なくとも事前配線を義務付けています。

* 充電器ハードウェアコストの低下(CAGRへの影響:+4.8%):

* アジアの工場での規模の経済、安価なバッテリーカソード、統合された負荷管理エレクトロニクスにより、平均販売価格は毎年低下しています。アルゴンヌ国立研究所は、米国のバッテリーコストが2035年までに1kWhあたり86米ドルに低下すると予測しており、関連する充電エレクトロニクスの価格も下落傾向にあります。EmporiaのPro充電器は、内蔵の負荷管理機能付きで599米ドルで販売されており、スマート機能が中価格帯に普及していることを示しています。

* 住宅用太陽光発電と蓄電池の普及(CAGRへの影響:+3.1%):

* 屋上太陽光発電、バッテリー、EV充電器を組み合わせることで、家庭は料金裁定を行い、グリッド停電を乗り切ることができます。4kWの太陽光発電ベースのハイブリッドステーションは、毎日10~12台のEVを充電でき、余剰電力を輸出することも可能で、太陽光発電アレイの投資回収率を向上させます。Schneider Electricはこれらの資産を単一のエネルギープラットフォームに統合し、監視を簡素化し、プロシューマー機能を主流にしています。

* 中古EVアフターマーケット需要(CAGRへの影響:+2.4%)

* V2H/V2G収益化機会(CAGRへの影響:+1.7%)

# 3. 市場の成長を阻害する要因

市場の成長を抑制する要因も存在します。

* 高い設置コスト(CAGRへの影響:-2.30%):

* 充電器本体以外に、家庭は数千ドルのパネルまたはサービスラインのアップグレード費用に直面する可能性があり、投資回収期間を遅らせ、普及を妨げています。集合住宅の住民は、駐車スペースに十分な電力供給がない場合に複雑な問題に直面しますが、これは現在、初期作業を最小限に抑える動的な負荷共有製品によって対処されています。

* 既存住宅の電気パネルの制限(CAGRへの影響:-1.80%):

* 2000年以前に建てられた数百万戸の住宅は、配線変更なしに専用の40アンペア回路を設置することができず、電力会社との早期協議が必要となります。電力制御システムに関するUL 3141などの標準開発が2026年までに予定されており、複数の家電製品の負荷管理を合法化し、高価なサービスアップグレードを削減することが期待されています。

* 許認可および検査の遅延(CAGRへの影響:-1.20%)

* スマート充電器のサイバーセキュリティ脆弱性(CAGRへの影響:-0.90%)

# 4. セグメント別分析

4.1. 充電器タイプ別:レベル2の優位性とワイヤレス充電の勢い

* レベル2充電器: 2024年の収益の67.56%を占め、一晩充電の利便性、既存の240V回路との互換性、手頃な機器コスト、確立された設置プロトコルにより、住宅用EV充電市場の主要な部分を占めています。

* ワイヤレス充電システム: 2025年から2030年にかけて34.78%のCAGRで成長すると予測されており、消費者の96%がケーブル不要の充電を理想的と見なしているというデータに後押しされています。テスラの特許取得やSAEの2024年標準化がOEMの関心を高め、コンポーネントコストの低下により、特に高齢者や移動が制限されるドライバーにとっての複雑さが軽減されると期待されています。

4.2. 車両タイプ別:乗用車が中心、マイクロモビリティが成長

* 乗用車: 2024年の販売台数の92.31%を占め、成熟したインセンティブ構造と量産モデルの利用可能性が市場を牽引しています。

* 二輪車およびマイクロモビリティ: 2030年までに30.09%のCAGRで最も急速に成長すると予想されています。低電力バッテリーにより柔軟で分散型の充電が可能であり、コンパクトで共有型、または太陽光発電補助付きのドックシステムなどの革新的なインフラソリューションが求められています。

4.3. 充電ステーション出力帯別:中出力が主流、高出力が急増

* 中出力(3.8~11 kW): 2024年の収益の43.86%を確保し、主流の住宅所有者にとっての性能基準となっています。一般的な200アンペアのパネルに過度な負担をかけることなく、一晩でバッテリーを完全に充電できます。

* 低出力(3.7 kW未満): バッテリー容量の拡大に伴い、市場シェアは縮小傾向にあります。

* 高出力(11 kW超): 2030年までに23.26%のCAGRで成長すると予測されています。炭化ケイ素インバーターのコスト低下や、新築住宅における三相電源の普及が需要を促進しています。高出力機器は、グリッド障害時に家全体に電力を供給する双方向充電のニーズにも合致しています。

4.4. 接続性別:スマート充電器がグリッドサービスを牽引

* スマート充電器: 2024年の収益の65.28%を占め、OCPP 2.0.1などのオープンプロトコル、電力会社のデマンドレスポンスインセンティブ、料金最適化への住宅所有者の関心によって牽引されています。WeaveGridとEmporiaのソフトウェア提携は、クラウド分析がグリッドの負荷をバランスさせながら消費者の電気料金を削減する方法を示しています。

* 2030年までに21.42%のCAGRで成長すると予測されており、屋上太陽光発電、定置型バッテリー、デマンドレスポンス市場とのより深い統合が進むでしょう。

* 非ネットワーク型デバイス: 低価格帯やオフグリッド環境で存続しますが、スマート充電器のプレミアムが50米ドル未満に低下するにつれて、相対的なシェアを失うでしょう。

4.5. 設置タイプ別:壁掛け型が主流、ポータブル型が柔軟性を提供

* 壁掛け型ソリューション: 2024年の収益の59.98%を占め、ガレージへのすっきりとした設置や、パネルへの直接配線が好まれています。

* ポータブルプラグインユニット: 19.58%のCAGRで成長しており、賃貸住宅居住者、アパート居住者、出張の多い専門家などにアピールしています。許可取得の遅延を回避し、固定設備がオフラインになった緊急時にユーザーに回復力をもたらすという価値提案に基づいています。

4.6. 購入チャネル別:OEMバンドルがリードを維持

* OEMバンドル: 2024年の家庭用機器の約46.92%を占め、ショールームでの影響力とブランド公認の互換性を活用しています。設置サービスを車両の金融パッケージに統合することで、顧客の購入プロセスを簡素化し、OEMにとって重要なロックインアドバンテージを維持しています。

* 専門EV設置業者および専門小売店: 18.36%のCAGRで成長しています。自宅充電がエネルギーシステムアップグレードへと進化するにつれて、購入者は太陽光発電、蓄電池、負荷管理設計に精通した経験豊富な電気技師にますます依存するようになっています。

# 5. 地域別分析

* アジア太平洋地域: 2024年の市場シェアの39.78%を占め、市場をリードしています。中国政府による統一充電規格の支援が大量生産効率と設置コストの圧縮を促進しました。日本のV2Hバックアップの早期導入や、オーストラリアの高い屋上太陽光発電普及率も地域のリーダーシップを確固たるものにしています。インドは家庭用充電器の普及率が低いものの(EV所有者の55%のみが個人アクセス)、強力な政策推進と現地製造インセンティブにより、将来の販売量にとって極めて重要です。

* 北米: 連邦税制優遇措置と積極的な州の義務化によって牽引されています。カリフォルニア州だけでも200万台以上のEVが登録されており、入居許可証発行後12ヶ月以内にすべての新築住宅に充電器の設置が義務付けられます。カナダのV2Gパイロットプログラムは、グリッドサービス収益化への地域の道を強化し、双方向対応ハードウェアの需要を喚起しています。

* 欧州: 代替燃料インフラ規制と、新築および改修物件の両方に充電器を義務付ける厳格な建築指令によって牽引されています。英国の改ざん防止規則などのサイバーセキュリティ義務化は、ハードウェア仕様を形成し、コンプライアンスに関する深い専門知識を持つ確立されたサプライヤーを優遇しています。

* 中東・アフリカ: 現在は市場規模が小さいものの、2030年までに17.44%のCAGRで最も急速に成長する地域です。UAEは、EVフリート目標50%を達成するため、2030年までに1万台の公共および住宅用充電器を計画しています。

# 6. 競争環境

市場の集中度は中程度です。テスラは2024年の住宅用充電器の販売量でリードし、その車両所有者エコシステムを拡大しています。WallboxはABLを買収し、欧州で100万台以上の設置実績を追加しました。Schneider Electricは、太陽光発電、蓄電池、充電器制御を単一プラットフォームに統合することで、統合型ホームエネルギー管理を通じて差別化を図っています。

サプライヤーが規模、ポートフォリオの幅、地理的範囲を追求する中で、M&A活動が加速しています。WallboxによるABLの1,500万ユーロでの買収は、ドイツでの生産拠点と電力会社への入札における存在感を強化しました。EatonとChargePointは、スイッチギアと充電ポイントハードウェアを組み合わせる初の提携を結び、設置業者向けの設計と許認可を合理化しました。ワイヤレスパッド、負荷分散アルゴリズム、双方向インターフェースに関する特許出願は、クロスドメインのスキルセットを持つ企業に有利な技術競争を示しています。

パネルアップグレードに関連するコスト障壁は依然として拡大を妨げていますが、ソフトウェア定義の負荷制御がそのギャップを埋めています。Emporiaのような企業は、充電器に電流検知モジュールを組み込み、追加の配線なしで家庭の電力を動的に割り当てています。電力制御プロトコルの標準化が進むにつれて、さらに多くのプレイヤーが参入し、価格を抑制し、健全な競争を維持するでしょう。

# 7. 最近の業界動向

* 2025年5月: EatonとChargePointが米国、カナダ、欧州を対象とした統合インフラパートナーシップを発表しました。

* 2025年4月: ABB E-mobilityがA200/300オールインワン充電器とChargeDockディスペンサーをリリースし、総所有コストの削減を目指しました。

* 2025年1月: Schneider Electricが、遠隔監視機能を備えた集合住宅向けの商用グレード充電器「Charge Pro」を発表しました。

* 2024年11月: EatonがTreehouseと提携し、AI駆動型ソフトウェアと電気ハードウェアを融合させ、家庭の電化を容易にしました。

このレポートは、住宅用EV充電器市場に関する詳細な分析を提供しています。

1. レポートの概要と市場定義

本調査は、戸建て住宅および集合住宅に恒久的または半恒久的に設置され、EV乗用車を一晩または長時間の駐車中に充電するための、最大22kWの交流または直流充電器の新規販売を「住宅用EV充電器市場」と定義しています。携帯用緊急ケーブル、公共または職場での充電ポイント、および販売後のメンテナンスサービスは対象外です。

2. 調査方法論

本レポートの調査は、一次調査と二次調査を組み合わせた厳格な方法論に基づいています。

* 一次調査: 充電器OEMの製品マネージャー、住宅用設置業者、電力会社、EVオーナー協会に対し、北米、欧州、中国、ASEANの新興市場でインタビューを実施しました。これにより、家庭での普及曲線、平均販売価格、故障率などの仮定を検証し、浸透率と交換サイクルを調整しました。

* 二次調査: IEA Global EV Outlook、US DOE Alternative Fuels Data Center、Eurostat貿易統計、中国税関の輸入コードなどの公開データセットから開始し、充電器の流れと価格帯を把握しました。Electric Drive Transportation AssociationやAVEREなどの業界団体からは設置比率に関する情報、査読付きジャーナルからは負荷管理効率に関する情報が提供されました。メーカーの収益と出荷台数をベンチマークするために、D&B Hoovers(企業財務)やDow Jones Factiva(最新の事業拡大ニュース)などの有料データベースも活用しました。また、30の主要EV国における規制、家庭用充電器補助金、建築基準、メーター料金に関する情報も収集し、各国のモデルが政策動向と整合するようにしました。

* 市場規模算出と予測: 各国のEV登録データからEV保有台数を算出し、調査で得られた「家庭充電シェア」で調整したトップダウンアプローチを採用しています。この需要プールに加重された交換率と新規設置率を乗じ、サプライヤーの出荷データや設置業者の請求書によるボトムアップサンプルと照合しました。EV普及台数の成長、戸建て住宅の割合、充電器補助金の価値、平均単価、スマート充電器の普及率などの主要変数を多変量回帰分析に組み込み、2030年までの需要を予測しています。

* データ検証と更新: モデルの出力は、輸入記録との差異チェック、アナリストによるピアレビュー、電力メーター接続との照合という3段階のレビューを経て検証されます。レポートは毎年更新され、補助金構造や主要な規制改定が市場見通しを大きく変える場合には、中間的な調整も行われます。

Mordor Intelligenceの住宅用EV充電器市場のベースラインは、明確なデバイス定義、政策に連動した変数、および12ヶ月ごとの入力見直しにより、透明で再現性のある信頼性の高い予測を提供しています。

3. エグゼクティブサマリー

(詳細は後述の「主要な質問への回答」で補完します。)

4. 市場の状況(Market Landscape)

* 市場促進要因:

* EV普及の増加: 電気自動車の採用が世界的に拡大していることが、家庭用充電器の需要を押し上げています。

* 家庭用充電に対する政府のインセンティブ: 各国政府による補助金や税制優遇措置が、家庭用充電器の導入を促進しています。

* 充電器ハードウェアコストの低下: 充電器本体の製造コストが下がることで、消費者の導入障壁が低減しています。

* 住宅用太陽光発電+蓄電池の普及: 太陽光発電と蓄電池システムを導入する家庭が増えることで、自家発電した電力でEVを充電するニーズが高まっています。

* 中古EVアフターマーケットの需要: 中古EV市場の拡大に伴い、手頃な価格のEVを購入する層が家庭用充電器を求めるようになっています。

* V2H / V2Gによる収益化機会: 車両から住宅(V2H)や電力網(V2G)への電力供給による収益化の可能性が、スマート充電器の導入を後押ししています。

* 市場抑制要因:

* 高い設置コスト: 特に既存の電気パネルのアップグレードが必要な場合、設置費用が高額になることが導入の障壁となっています。ただし、スマートな負荷管理ソリューションによって緩和されつつあります。

* 既存の家庭用電気パネルの制限: 古い住宅では、既存の電気パネルの容量が不足し、充電器の設置に大規模な改修が必要となる場合があります。

* 許可・検査の遅延: 充電器の設置には地方自治体の許可や検査が必要となることが多く、そのプロセスに時間がかかることがあります。

* スマート充電器におけるサイバーセキュリティの脆弱性: ネットワークに接続されたスマート充電器は、サイバー攻撃のリスクを抱える可能性があります。

* その他、バリュー/サプライチェーン分析、規制状況、技術的展望、ポーターのファイブフォース分析(新規参入の脅威、買い手/消費者の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)も分析されています。

5. 市場規模と成長予測

住宅用EV充電器市場は、2025年に96.8億米ドルの規模に達すると予測されています。2025年から2030年にかけて年平均成長率(CAGR)27.11%で成長し、2030年には約321.2億米ドルに達すると見込まれています。

市場は以下の多様なセグメントで分析されています。

* 充電器タイプ別: Level 1(最大1.9kW)、Level 2(2-22kW)、DC急速充電(50kW以上)、ワイヤレス/誘導充電。

* 車両タイプ別: 乗用車、小型商用車、二輪車/マイクロモビリティ。

* 充電ステーション出力帯別: 低(最大3.7kW)、中(3.8-11kW)、高(11kW以上)。

* 接続性別: スマート/ネットワーク対応、非スマート。

* 設置タイプ別: 壁掛け、台座設置、ポータブルプラグイン。

* 購入チャネル別: OEMバンドル、EVディーラー、オンライン小売、専門EV店舗/設置業者。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカの各地域で分析されています。特に中東・アフリカ地域は、アラブ首長国連邦の積極的なインフラ目標に牽引され、2025年から2030年にかけて約17.44%のCAGRで最も速い成長が見込まれています。

6. 競争環境

市場集中度、戦略的動向、市場シェア分析が行われています。主要企業としては、Tesla Inc.、Wallbox N.V.、Schneider Electric SE、Siemens AG、ABB Ltd.、ChargePoint Holdings Inc.、Webasto Group、Eaton Corporation plc、Blink Charging Co.、EVBox Group、Enphase Energy, Inc.、Enel S.p.A. (Enel X Way)、Delta Electronics, Inc.、Pod Point Group PLC、Autel Intelligent Technology Corp.などが挙げられ、これらの企業が市場を形成しています。Tesla、Wallbox、Schneider Electricが市場リーダーであり、適度に集中した市場を形成しています。

7. 市場機会と将来展望

(詳細はレポート本体に記載されます。)

主要な質問への回答まとめ:

* 2025年の住宅用EV充電市場規模は96.8億米ドルです。

* 2030年までの年間成長率は27.11%で、市場価値は約321.2億米ドルに達すると予測されています。

* 現在の売上を牽引しているのはLevel 2充電器で、2024年の収益の67.56%を占めています。

* 最も急速に成長している地域は中東・アフリカで、2025年から2030年にかけて約17.44%のCAGRで拡大すると見込まれています。

* 普及の主な障壁は高い設置コスト、特に電気パネルのアップグレード費用ですが、スマートな負荷管理ソリューションによって緩和されつつあります。

* 市場リーダーはTesla、Wallbox、Schneider Electricであり、これらが適度に集中した市場を形成しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 EV導入の増加

- 4.2.2 家庭用充電に対する政府のインセンティブ

- 4.2.3 充電器ハードウェアコストの低下

- 4.2.4 住宅用太陽光発電と蓄電池の普及

- 4.2.5 中古EVアフターマーケットの需要

- 4.2.6 V2H / V2G収益化の機会

-

4.3 市場の阻害要因

- 4.3.1 高い設置コスト

- 4.3.2 既存の家庭用分電盤の制限

- 4.3.3 許可および検査の遅延

- 4.3.4 スマート充電器におけるサイバーセキュリティの脆弱性

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額(USD)および数量(単位))

-

5.1 充電器タイプ別

- 5.1.1 レベル1 (最大1.9 kW)

- 5.1.2 レベル2 (2-22 kW)

- 5.1.3 DC急速充電 (50 kW以上)

- 5.1.4 ワイヤレス / 誘導式

-

5.2 車両タイプ別

- 5.2.1 乗用車

- 5.2.2 小型商用車

- 5.2.3 二輪車 / マイクロモビリティ

-

5.3 充電ステーション出力帯別

- 5.3.1 低 (最大3.7 kW)

- 5.3.2 中 (3.8 – 11 kW)

- 5.3.3 高 (11 kW以上)

-

5.4 接続性別

- 5.4.1 スマート / ネットワーク接続型

- 5.4.2 非スマート型

-

5.5 設置タイプ別

- 5.5.1 壁掛け型

- 5.5.2 スタンド型

- 5.5.3 ポータブルプラグイン型

-

5.6 購入チャネル別

- 5.6.1 OEMバンドル

- 5.6.2 EVディーラー

- 5.6.3 オンライン小売

- 5.6.4 EV専門店 / 設置業者

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 その他の北米地域

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 その他の南米地域

- 5.7.3 欧州

- 5.7.3.1 ドイツ

- 5.7.3.2 英国

- 5.7.3.3 フランス

- 5.7.3.4 イタリア

- 5.7.3.5 スペイン

- 5.7.3.6 ロシア

- 5.7.3.7 その他の欧州地域

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 日本

- 5.7.4.3 インド

- 5.7.4.4 韓国

- 5.7.4.5 オーストラリア

- 5.7.4.6 その他のアジア太平洋地域

- 5.7.5 中東およびアフリカ

- 5.7.5.1 サウジアラビア

- 5.7.5.2 アラブ首長国連邦

- 5.7.5.3 トルコ

- 5.7.5.4 南アフリカ

- 5.7.5.5 エジプト

- 5.7.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 テスラ社

- 6.4.2 ウォールボックス N.V.

- 6.4.3 シュナイダーエレクトリックSE

- 6.4.4 シーメンスAG

- 6.4.5 ABB Ltd.

- 6.4.6 チャージポイント・ホールディングス社

- 6.4.7 ヴェバストグループ

- 6.4.8 イートン・コーポレーションplc

- 6.4.9 ブリンク・チャージング社

- 6.4.10 EVボックスグループ

- 6.4.11 エンフェーズ・エナジー社

- 6.4.12 エネル S.p.A. (エネル X ウェイ)

- 6.4.13 デルタ電子社

- 6.4.14 ポッドポイントグループPLC

- 6.4.15 オウテル・インテリジェント・テクノロジー社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

住宅用EV充電器とは、電気自動車(EV)やプラグインハイブリッド車(PHEV)を自宅で充電するために設置される設備を指します。これは、公共の充電ステーションとは異なり、個人の住宅敷地内に設置され、主に夜間や駐車中に車両を充電することを目的としています。自宅で手軽に充電できる利便性から、EV普及の鍵を握る重要なインフラの一つとして位置づけられています。ガソリン車における自宅での給油に相当するものであり、EVオーナーにとって日常のカーライフを支える不可欠な存在となっています。

住宅用EV充電器には、主に「普通充電器」と、より多機能な「V2H(Vehicle to Home)システム」の二種類が存在します。普通充電器は、交流(AC)電源を使用し、一般的には200Vの電圧で充電を行います。出力は3kWや6kWが主流であり、充電時間は車両のバッテリー容量や出力によって異なりますが、一晩で満充電にすることが可能です。設置費用が比較的安価で、工事も比較的容易であるため、最も普及しているタイプです。コンセントタイプとケーブル一体型があり、コンセントタイプは汎用性が高く、ケーブル一体型は充電のたびにケーブルを取り出す手間が省けるという利点があります。一方、100Vの普通充電器も存在しますが、充電に非常に時間がかかるため、緊急用や補助的な用途に限られることがほとんどです。

V2Hシステムは、普通充電器の機能に加え、EVに蓄えられた電力を住宅へ供給する「給電」機能を持つ点が最大の特徴です。これにより、EVを「走る蓄電池」として活用することが可能になります。災害時の停電時には、EVの電力を家庭の非常用電源として利用できるため、レジリエンス(回復力)の向上に大きく貢献します。また、太陽光発電システムと連携させることで、昼間に発電した余剰電力をEVに蓄え、夜間に住宅で消費するといった、エネルギーの自家消費率を高める運用も可能です。これにより、電力会社からの購入電力量を削減し、電気代の節約にも繋がります。V2Hシステムは高機能である分、普通充電器に比べて導入費用が高額になる傾向がありますが、その多機能性から注目を集めています。

住宅用EV充電器の主な用途は、日常的なEVの充電です。帰宅後に車両を接続し、就寝中に充電を完了させることで、翌朝には満充電の状態で出発できます。これにより、ガソリンスタンドに立ち寄る手間や時間を省き、EVの利便性を最大限に享受できます。また、多くの電力会社が提供する深夜電力プランを活用することで、電気代の安い時間帯に充電を行い、ランニングコストを抑えることが可能です。V2Hシステムを導入している場合は、前述の通り、災害時の非常用電源としての活用や、太陽光発電システムと連携したエネルギーマネジメントが重要な用途となります。これにより、家庭全体のエネルギー自給自足率を高め、持続可能なライフスタイルを実現する一助となります。

関連技術としては、まず「HEMS(Home Energy Management System)」が挙げられます。HEMSは家庭内のエネルギー使用量を可視化し、家電製品などを最適に制御するシステムであり、EV充電器もその管理対象となります。HEMSと連携することで、電力需要のピークを避けて充電したり、太陽光発電の発電量に合わせて充電量を調整したりするなど、より効率的なエネルギー運用が可能になります。また、「スマートグリッド」との連携も重要です。スマートグリッドは、情報通信技術を活用して電力需給を最適化する次世代電力網であり、EV充電器がデマンドレスポンス(電力需要応答)に参加することで、電力系統の安定化に貢献する可能性を秘めています。さらに、IoT技術やAIを活用した充電スケジュールの最適化、遠隔監視・操作、故障診断なども進化しており、ユーザーの利便性向上と電力系統への負荷軽減が期待されています。ワイヤレス充電技術も研究開発が進んでおり、将来的にケーブル接続の手間がなくなることで、さらなる利便性の向上が見込まれます。

市場背景としては、世界的な脱炭素化の流れと、それに伴うEV普及の加速が挙げられます。各国政府がガソリン車の新車販売禁止目標を掲げ、自動車メーカーもEVシフトを加速させていることから、EVの販売台数は年々増加しています。これに伴い、自宅での充電ニーズも高まっており、住宅用EV充電器の市場は急速に拡大しています。日本政府や地方自治体によるEV購入補助金や充電設備設置補助金制度も、市場の成長を後押ししています。また、公共充電インフラの整備がまだ十分ではない現状において、自宅充電はEVオーナーにとって不可欠な選択肢であり、その重要性は増すばかりです。近年では、住宅メーカーがEV充電器の標準装備化を進めたり、V2H対応住宅を提案したりするなど、住宅とEV充電器の一体的な提供も進んでいます。電力価格の変動や再生可能エネルギーへの関心の高まりも、自家消費を促進するV2Hシステムの需要を押し上げています。

将来展望としては、住宅用EV充電器はさらなる普及と進化を遂げると考えられます。EVの車種やバッテリー容量の多様化に対応するため、充電器の出力や機能も多様化し、よりユーザーフレンドリーな製品が登場するでしょう。AIによる充電スケジュールの自動最適化機能はさらに高度化し、電力料金、電力系統の状況、太陽光発電の発電予測などを総合的に判断して、最も効率的かつ経済的な充電プランを提案するようになるかもしれません。V2Hシステムは、災害対策やエネルギーマネジメントの中核として、新築住宅における標準的な設備となる可能性を秘めています。ワイヤレス充電技術の実用化も期待されており、駐車するだけで充電が開始される手軽さが実現すれば、EVの利便性は飛躍的に向上するでしょう。また、住宅用EV充電器は、HEMSやスマートホームシステムと完全に統合され、家庭全体のエネルギー管理システムの一部として機能するようになります。これにより、再生可能エネルギーの自家消費を最大化し、電力系統の安定化に貢献する「スマートレジリエンス住宅」の実現に不可欠な要素となるでしょう。セキュリティ面では、ネットワーク接続型充電器の普及に伴い、サイバーセキュリティ対策の重要性が増し、より安全な充電環境の提供が求められます。このように、住宅用EV充電器は単なる充電設備に留まらず、未来のエネルギーシステムとスマートライフを支える重要なインフラへと進化していくことが予想されます。