住宅用発電機市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

住宅用発電機市場レポートは、燃料タイプ(ディーゼル、天然ガス、ガソリン、太陽光・バッテリーハイブリッド、その他)、出力定格(3 KW未満、3 KW~10 KW、それ以上)、相(単相、三相)、タイプ(ポータブル発電機、その他)、技術(従来型、インバーター、ハイブリッド)、用途(緊急バックアップ、常用/連続運転、その他)、および地域(北米、欧州、アジア太平洋、その他)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

住宅用発電機市場の概要

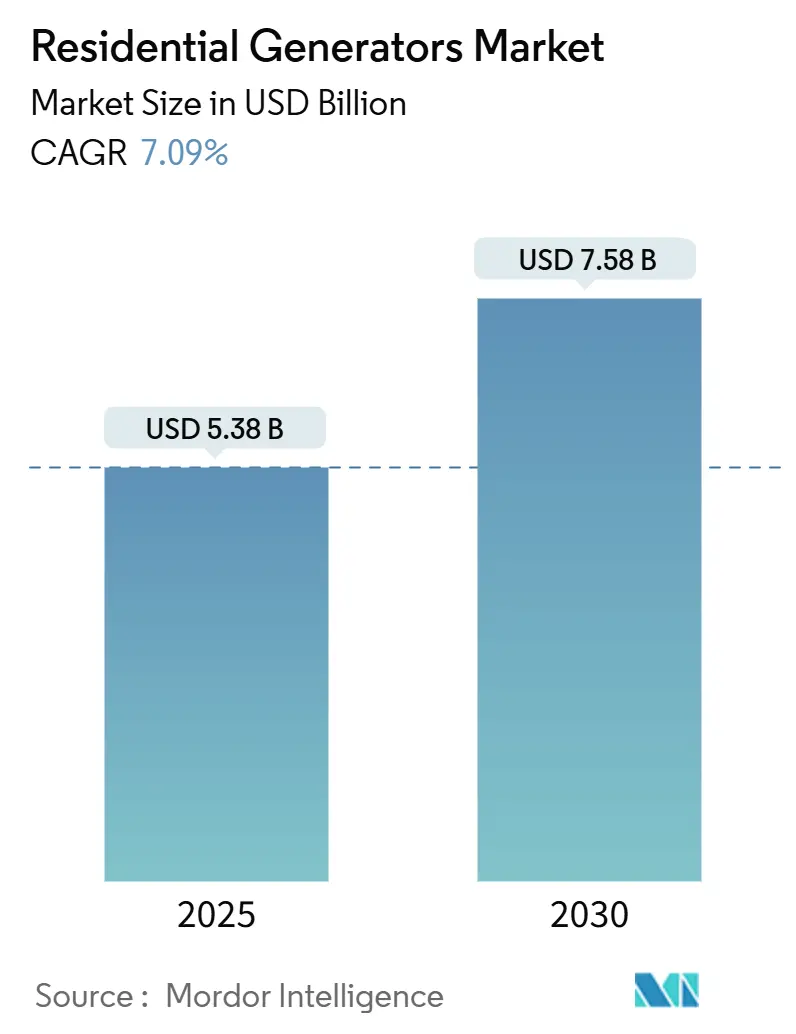

住宅用発電機市場は、2025年には53.8億米ドルと推定され、2030年には75.8億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は7.09%です。

市場の主要動向

電力網の信頼性低下、異常気象の増加、家庭での電力負荷の増大により、非常用発電機は裁量的な購入品から不可欠なインフラへと変化しています。天然ガスを燃料とする発電機はディーゼル発電機に比べてコスト面で優位性を保ち、排出ガス規制の強化に伴い太陽光発電とバッテリーを組み合わせたハイブリッド型が急速に普及しています。また、送電資産の老朽化、電気自動車(EV)の家庭用充電の急速な普及、「どこでも仕事ができる」ライフスタイルが電力継続性をビジネス継続性の領域に押し上げていることも需要を後押ししています。競争は激しいものの、市場のリーダーシップは集中しています。Generac社は垂直統合、買収による成長、強力なディーラーネットワークを活用し、クリーンなハイブリッド代替品を推進する新規参入企業がある中でも利益率を安定させています。

主要なレポートのポイント

* 燃料タイプ別: 2024年には天然ガスが住宅用発電機市場シェアの35.1%を占め、太陽光発電とバッテリーを組み合わせたハイブリッド型は2030年までに11.1%の最速CAGRを記録すると予測されています。

* 出力定格別: 2024年には3~10kWの帯域が住宅用発電機市場規模の42.5%を占め、10~20kWのカテゴリーは2030年までに7.8%のCAGRで成長すると見込まれています。

* 相別: 2024年には単相ユニットが87.8%のシェアを占め、2030年までに7.2%の成長が予測されています。

* タイプ別: 2024年にはポータブル型が収益シェアの44.3%を占めましたが、定置型は2030年まで8.3%のCAGRで成長すると予想されています。

* 技術別: 2024年には従来型が64.6%のシェアを確保しましたが、バッテリーとスマート制御を統合したハイブリッドシステムは2030年までに10.9%のCAGRを記録するでしょう。

* 用途別: 2024年には北米が世界の収益の38.2%を占め、アジア太平洋地域は世界最速の8.6%のCAGRを記録すると予測されています。

世界の住宅用発電機市場のトレンドと洞察

推進要因の影響分析

* 異常気象による停電の頻度増加(CAGRへの影響: +1.8%): 過去10年間で気候変動による停電は74%増加し、2000年から2023年の米国での大規模停電の80%は嵐が原因でした。ハリケーン・ベリルにより2024年にはヒューストンで220万世帯が停電し、発電機の販売が記録的に増加しました。電力会社が山火事の際に予防的にサービスを停止するようになり、住宅所有者はバックアップ電源を主要な資産と見なすようになっています。発電機を設置した住宅は3~5%の評価プレミアムを獲得し、平均5%の保険割引を受けられます。この要因は、所得層を問わず基本的な需要を維持しています。

* 老朽化した送配電インフラ(CAGRへの影響: +1.5%): 米国の送電線の約70%が25年以上経過しており、システムに脆弱性が残る一方で、近代化のための資金調達は遅れています。米国土木学会は電力網のアップグレードに2兆米ドルが必要と見積もっていますが、プロジェクトのパイプラインは依然として遅々としています。ピーク需要予測は2028年までに852GWとほぼ倍増し、信頼性のギャップが拡大しています。家庭では住宅用発電機の購入によってこのギャップを埋めています。

* 住宅用天然ガス網の拡大(CAGRへの影響: +1.2%): Kinder Morgan社は、発電燃料に対する「驚異的な」需要を満たすため、南東部のパイプライン容量を拡大しています。Southwest Gas社は、新しい住宅や定置型発電機に対応するため、ネバダ州で1日あたり12.5億立方フィートの容量を追加しています。このパイプラインの整備は、ガソリンやディーゼルに比べて燃料供給のリスクを低減することで、住宅用発電機市場が天然ガス発電機に傾倒する基盤となっています。

* どこでも仕事ができるライフスタイルによる負荷集中型電子機器の急増(CAGRへの影響: +1.0%): ハイブリッドワークモデルにより、在宅オフィスはミッションクリティカルな地位に昇格しました。ビデオ通話、クラウドアクセス、セキュリティデバイスはダウンタイムを許容しません。電気自動車の家庭用充電器やスマートホームエコシステムがベースロード要件を高め、全館対応の定置型ソリューションが支持されています。ポータブル型も依然として販売されていますが、リモートワークへの快適さが高まるにつれて、自動発電機の設置基盤が拡大しています。

* ハイブリッド型太陽光発電・蓄電・発電機パッケージ(CAGRへの影響: +0.9%):

* 電力網のサイバーセキュリティ侵害への懸念(CAGRへの影響: +0.6%):

抑制要因の影響分析

* 小型エンジン排出ガス規制の強化(CAGRへの影響: -1.2%): カリフォルニア州の小型オフロードエンジン規制は2028年までにゼロエミッション義務化へと移行し、内燃機関エンジンの市場を縮小させます。EUのStage V基準は高価な後処理を義務付けており、小売価格を上昇させています。メーカーは規制遵守のためハイブリッドおよび燃料電池の研究開発を加速させていますが、短期的な利益圧迫と製品ラインナップの廃止が成長を阻害しています。

* 地方自治体による騒音・ゾーニング規制(CAGRへの影響: -0.8%): 発電機は対策なしでは100dB(A)を超える騒音を発生する可能性があり、多くの都市では夜間の騒音を45~55dB(A)に制限しています。サンディエゴ郡の10kWユニットに対する260フィートの設置距離制限のような規制は、設置コストと複雑さを増大させます。開発業者は現在、工場で設置された防音エンクロージャーを指定しており、システムあたり2,000~5,000米ドルの追加費用が発生しています。

* リチウムイオン家庭用バッテリーコストの低下(CAGRへの影響: -0.6%):

* ゼロエミッションバックアップを優遇する保険割引(CAGRへの影響: -0.4%):

セグメント分析

* 燃料タイプ別: 天然ガスが主導し、ハイブリッドが台頭

天然ガス発電機は2024年に住宅用発電機市場シェアの35.1%を確保しました。ディーゼルに比べて運用コストが低く、パイプラインが利用可能で、排出ガスがクリーンであることが継続的な優位性の基盤となっています。しかし、太陽光発電とバッテリーを組み合わせたハイブリッド型は、政策インセンティブが初期費用差を縮めることで11.1%のCAGRを記録するでしょう。ディーゼルは農村部のオフグリッド地域で依然として存在感を示し、ガソリンはポータブル型のニッチ市場で普及しています。プロパンはパイプラインガスが不足している地域で普及し、長い貯蔵寿命と低いNOx排出量を提供します。燃料構成は緩やかな脱炭素化を示唆していますが、住宅用発電機市場は2030年まで過渡的なプロファイルを維持します。

72時間以上の停電を懸念する住宅所有者は、天然ガスの無制限の稼働時間を重視しています。しかし、火災の多いカリフォルニア州では、SGIPリベートがシステムコストの最大70%を相殺できるため、バッテリー中心のハイブリッド型が大幅に普及しています。メーカーは蓄電企業と提携し、ターンキーパッケージを提供することで、住宅用発電機業界内でプレミアムな利益層を獲得しています。

* 出力定格別: 中出力帯が優勢、高出力帯が成長

3~10kWの定格ユニットは2024年の住宅用発電機市場規模の42.5%を占め、一般的なHVAC、冷蔵、照明回路の負荷に対応しています。成長の勢いは10~20kWクラスに移行しており、全館対応が必需品のみのバックアップに取って代わるにつれて、年間7.8%で上昇すると予想されています。Generac社の空冷式28kWモデルの発売は、住宅用サイズを維持しながら高出力への移行を示しています。20kWを超えるシステムは、高級住宅や在宅で事業を営む小規模企業によって牽引され、軽商用利用との境界に位置します。逆に、3kW未満のインバーターはキャンプ、テールゲート、工具の電力ニーズに対応し、安定しているものの成長が遅い分野です。

* 相別: 単相が優勢を維持

単相アーキテクチャは2024年の需要の87.8%をカバーしています。この形式は標準的な住宅用電力サービスと一致しており、設置と許可を簡素化します。三相セットはニッチですが、重いモーター負荷や作業場を持つ邸宅にとって依然として重要です。三相サービスの改修は高価な電力会社のアップグレードを伴うことが多いため、ほとんどの住宅所有者は代わりに大型の単相ユニットを選択します。

* タイプ別: ポータブル型が数量でリード、定置型が価値で急増

ポータブル型は、低価格とDIYでの移動性により、2024年の収益の44.3%を占めました。しかし、自動転送スイッチ、遠隔監視、内蔵燃料ラインが運用上の手間を省くため、定置型は2030年までに8.3%のCAGRで成長するでしょう。Briggs & Stratton社のオーバーン工場での生産拡大は、定置型ラインへの設備投資を示しています。インバーター技術は、需要に応じてRPMを調整し、燃料消費と騒音を削減するポータブルシステムを可能にすることで、カテゴリーの境界を曖昧にしています。

* 技術別: 従来型が中核、ハイブリッドが飛躍

従来のオルタネーターとエンジンの組み合わせは依然として64.6%のシェアを占めていますが、リチウム蓄電、太陽光入力、双方向EV充電器リンクを組み合わせたハイブリッドユニットは10.9%で最速の増加を記録するでしょう。Atlas Copco社のZenergiZeやEcoFlow社のDELTA Pro 3は、コンパクトで静音、デジタル管理されたプラットフォームに対する市場の需要を証明しています。従来型プラットフォームは、安全コードと排出ガス制限を満たすために、統合されたCOセンサーと電子燃料噴射で対応しています。

* 用途別: 緊急バックアップが需要を牽引

緊急バックアップは2024年の出荷量の69.4%を占め、電力網のイベントが増加するにつれて7.3%のCAGRで推移するでしょう。PG&E社の300米ドルの発電機クレジットのような電力会社の割引プログラムは、レジリエンス計画におけるバックアップ電源の中心的な役割を強調しています。主電源/連続使用は、信頼性の低いサービスがない遠隔地の小屋や島をカバーし、レクリエーション需要はRVの出荷とアウトドアレジャーの成長と一致しています。

地域分析

* 北米: 2024年には世界の収益の38.2%を占め、住宅用発電機市場の成長に最大の地域貢献者としての地位を確立しました。頻繁なハリケーン、氷嵐、山火事による停電が購入の緊急性を高めています。Generac社とHighland Homes社の提携により、テキサス州の新築住宅に定置型ユニットが事前設置され、アフターマーケットからビルダー設置ソリューションへの移行を示しています。米連邦政府の20億米ドルの電力網強化助成金も消費者の意識を高めています。天然ガスパイプラインの拡張と排出ガス規制の明確化により、燃料オプションは手頃な価格で利用可能です。

* アジア太平洋: 8.6%のCAGRで最も急峻な成長軌道を示しています。急速な都市化は既存の電力網に負担をかけ、熱帯暴風雨は停電のリスクを高めています。Generac社がCaptiva社の過半数の株式を取得したことで、インド市場での製造拠点と販売チャネルへのアクセスが可能になりました。インドの一部の州では年間300時間以上の停電が発生しています。中国とインドのOEMは世界中に低価格のポータブル型を供給し、価格競争を激化させ、市場全体を拡大しています。

* ヨーロッパ: 堅調ながらも緩やかな拡大を維持しています。より厳格なStage V規制はハイブリッド型の採用を加速させ、2024年の記録的な洪水を含む異常気象は電力網の脆弱性を露呈しています。地政学的混乱後のエネルギー安全保障政策も、家庭のレジリエンス投資をさらに促進しています。蓄電と効率化改修への補助金も、ドイツ、フランス、北欧諸国全体でハイブリッド発電機の採用を後押ししています。

競争環境

住宅用発電機市場は高度に集中しています。Generac社は北米の定置型セグメントで約75%のシェアを占めており、7,000以上のディーラー、独自のエンジン技術、ソフトウェアプラットフォームに支えられています。同社の買収攻勢(MOTORTECH社(ガス制御)、PowerPlay社(商用蓄電)、Off Grid Energy社(モバイルバッテリー))は、部品やマイクログリッドにまでその優位性を広げています。Briggs & Stratton社はVanguardエンジンと住宅に特化した融資プログラムで差別化を図っています。Rehlko社(旧Kohler Energy社)はブランドの伝統を活用してプレミアムセグメントに参入し、Cummins社はグローバルなサービス網とディーゼル専門知識で競争しています。

新興の挑戦者は、リチウムバッテリー統合とスマートフォンによる制御を重視しています。EcoFlow社は太陽光入力付きのモジュラー式パワーステーションを進化させ、Bluetti社はポータブルおよび小規模住宅向けのインバーターハイブリッドを販売しています。自動車サプライヤーは、定置型発電機の代替として双方向の車両から家庭への充電に注目していますが、規模の拡大には数年かかると見られています。

住宅用発電機業界の主要企業

* Generac Holdings Inc.

* Kohler Co.

* Briggs & Stratton Corporation

* Cummins Inc.

* Honda Motor Co., Ltd.

最近の業界動向

* 2025年7月: Generac社とHighland Homes社がテキサス州の新築住宅にバックアップシステムを事前設置することで合意しました。

* 2025年5月: Generac社がモバイル蓄電製品を拡充するため、Off Grid Energy社の買収を完了しました。

* 2025年4月: Generac社が欧州のガスエンジン制御を拡大するため、MOTORTECH社の買収を完了しました。

* 2025年4月: Generac社が仮想発電所対応の26kW Guardian空冷定置型モデルを発表しました。

このレポートは、世界の住宅用発電機市場について詳細に分析したものです。市場の定義、調査範囲、調査方法から、市場の現状、成長予測、競争環境、将来の展望に至るまで、多岐にわたる情報を提供しています。

市場規模と成長予測

世界の住宅用発電機市場は、2025年には53.8億米ドルの規模に達し、2030年までに75.8億米ドルに成長すると予測されており、年平均成長率(CAGR)は7.09%を見込んでいます。

市場の推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 異常気象による停電の頻度増加

* 送配電インフラの老朽化

* 住宅用天然ガス供給網の拡大

* 「どこでも仕事」の普及による家庭内での重要電子機器の負荷増加

* ハイブリッド型太陽光発電・蓄電・発電機パッケージの登場

* 家庭における電力網のサイバーセキュリティ侵害への懸念

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。

* 小型エンジン排出ガス規制の強化(EU Stage V、CARBなど)

* 地方自治体による騒音・ゾーニング規制

* リチウムイオン家庭用バッテリーのコスト低下

* ゼロエミッションバックアップを優遇する保険割引

これらの要因は、従来のエンジン式発電機にとってコスト増となり、ハイブリッドやバッテリー統合型ソリューションへの移行を促しています。

主要セグメントとトレンド

* 燃料タイプ別: 天然ガスモデルが市場シェアの35.1%を占め、パイプラインの利用可能性、低い運用コスト、排出ガス規制への対応のしやすさから優位に立っています。ディーゼル、ガソリン、太陽光・バッテリーハイブリッドなども分析対象です。

* 発電容量別: 3kW未満、3~10kW、10~20kW、20kW以上といった区分で市場が分析されています。

* タイプ別: ポータブル発電機、定置型発電機、インバーター発電機に分類されます。定置型発電機は、自動切り替え機能、家全体をカバーできる能力、設置コストの低下により、ポータブル型を上回り、8.3%のCAGRで成長しています。

* 技術別: 従来型、インバーター型、ハイブリッド型が対象です。

* 用途別: 緊急バックアップ、主電源/連続運転、レクリエーション/屋外用途に分けられます。

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカの各地域が詳細に分析されています。特にアジア太平洋地域は、急速な都市化、異常気象による停電の増加、可処分所得の向上により、2030年まで8.6%のCAGRで高い需要が見込まれています。

競争環境

レポートでは、Generac Holdings Inc.、Kohler Co.、Briggs & Stratton Corp.、Cummins Inc.、Honda Motor Co., Ltd.、Caterpillar Inc.、Yamaha Motor Co., Ltd.など、主要な市場参加企業20社以上のプロファイルが提供されています。これには、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向が含まれます。市場集中度、戦略的提携(M&A、パートナーシップ)、市場シェア分析も行われています。

市場機会と将来展望

レポートは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。排出ガス規制の厳格化は、従来のエンジン式発電機にとってコスト増となる一方で、ハイブリッドやバッテリー統合型ソリューションへの需要を促進し、新たなビジネスチャンスを生み出しています。

このレポートは、住宅用発電機市場の包括的な理解を深めるための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 異常気象による停電の頻度増加

- 4.2.2 老朽化した送配電インフラ

- 4.2.3 住宅用天然ガス網の拡大

- 4.2.4 「どこでも仕事」による家庭用負荷重要電子機器の急増

- 4.2.5 ハイブリッド太陽光発電・蓄電・発電機によるレジリエンスパッケージ

- 4.2.6 住宅所有者の間で高まるグリッドサイバーセキュリティ侵害への懸念

-

4.3 市場の抑制要因

- 4.3.1 小型エンジン排出ガス規制の強化 (EU Stage V, CARB)

- 4.3.2 市町村の騒音・ゾーニング規制

- 4.3.3 リチウムイオン家庭用バッテリーコストの低下

- 4.3.4 ゼロエミッションバックアップを優遇する保険リベート

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 燃料タイプ別

- 5.1.1 ディーゼル

- 5.1.2 天然ガス

- 5.1.3 ガソリン

- 5.1.4 太陽光・バッテリーハイブリッド

- 5.1.5 その他

-

5.2 定格出力別

- 5.2.1 3 kW未満

- 5.2.2 3~10 kW

- 5.2.3 10~20 kW

- 5.2.4 20 kW超

-

5.3 相別

- 5.3.1 単相

- 5.3.2 三相

-

5.4 タイプ別

- 5.4.1 ポータブル発電機

- 5.4.2 定置型発電機

- 5.4.3 インバーター発電機

-

5.5 技術別

- 5.5.1 従来型

- 5.5.2 インバーター

- 5.5.3 ハイブリッド

-

5.6 用途別

- 5.6.1 緊急バックアップ

- 5.6.2 主電源/連続運転

- 5.6.3 レクリエーション/屋外

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 欧州

- 5.7.2.1 ドイツ

- 5.7.2.2 英国

- 5.7.2.3 フランス

- 5.7.2.4 イタリア

- 5.7.2.5 北欧諸国

- 5.7.2.6 ロシア

- 5.7.2.7 その他の欧州

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 インド

- 5.7.3.3 日本

- 5.7.3.4 韓国

- 5.7.3.5 ASEAN諸国

- 5.7.3.6 その他のアジア太平洋

- 5.7.4 南米

- 5.7.4.1 ブラジル

- 5.7.4.2 アルゼンチン

- 5.7.4.3 その他の南米

- 5.7.5 中東およびアフリカ

- 5.7.5.1 サウジアラビア

- 5.7.5.2 アラブ首長国連邦

- 5.7.5.3 南アフリカ

- 5.7.5.4 エジプト

- 5.7.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 Generac Holdings Inc.

- 6.4.2 Kohler Co.

- 6.4.3 Briggs & Stratton Corp.

- 6.4.4 Cummins Inc.

- 6.4.5 本田技研工業株式会社

- 6.4.6 Atlas Copco AB

- 6.4.7 Caterpillar Inc.

- 6.4.8 ヤマハ発動機株式会社

- 6.4.9 Champion Power Equipment Inc.

- 6.4.10 Wacker Neuson SE

- 6.4.11 Honeywell(家庭用非常用電源ライセンス)

- 6.4.12 Westinghouse Electric Corp.

- 6.4.13 Hyundai Power Products

- 6.4.14 FG Wilson (Caterpillar)

- 6.4.15 DEUTZ AG

- 6.4.16 Wärtsilä Corp.

- 6.4.17 Rolls-Royce plc (MTU Power Systems)

- 6.4.18 Siemens Energy AG

- 6.4.19 PRAMAC Group

- 6.4.20 Ingersoll Rand Inc.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

住宅用発電機は、主に家庭において停電時や非常時に電力を供給するための装置であり、現代社会における生活の安定と安全を支える重要な役割を担っています。電力インフラが整備された日本においても、自然災害の多発や電力需要の変動により、停電リスクは常に存在します。このような状況下で、住宅用発電機は、生活必需品の維持、通信手段の確保、そして医療機器の稼働など、多岐にわたるニーズに応えるソリューションとして注目されています。

定義

住宅用発電機とは、ガソリン、LPガス、都市ガスなどの燃料を燃焼させ、そのエネルギーを電気エネルギーに変換して家庭に供給する装置を指します。一般的には、商用電源が利用できない状況、すなわち停電時にバックアップ電源として機能することを目的としています。常時稼働させるものではなく、あくまで非常用電源としての位置づけが主であり、その種類や機能は、用途や設置環境に応じて多様化しています。

種類

住宅用発電機は、その設置形態や機能、燃料の種類によっていくつかのタイプに分類されます。

1. ポータブル型発電機:

小型で軽量、持ち運びが容易なタイプです。手動で起動し、必要な場所に移動させて使用します。主にガソリンを燃料とし、比較的安価で手軽に導入できる点が特徴です。アウトドア活動やDIY作業、一時的な停電時の最低限の電力確保に適しています。インバーター機能を搭載したモデルも多く、パソコンやスマートフォンなどの精密機器にも安心して使用できる高品質な電力を供給できます。

2. 据え置き型(スタンバイ型)発電機:

住宅の屋外に固定設置される大型の発電機です。LPガスや都市ガスを燃料とすることが多く、燃料補給の手間が少ないのが特徴です。停電を検知すると自動的に起動し、商用電源が復旧するまで家全体の電力を供給し続ける「自動切替盤(ATS)」と連携するモデルが主流です。長時間の停電や、医療機器など継続的な電力供給が必要な家庭に適しており、導入には専門業者による設置工事が必要です。

3. インバーター型発電機:

発電した交流電力を一度直流に変換し、再度交流に変換することで、電圧や周波数を安定させた高品質な電力を供給するタイプです。パソコンやスマートフォン、医療機器などの精密機器を安全に使用できるため、現代の家庭環境において非常に需要が高いです。ポータブル型に多く見られますが、据え置き型にも採用されることがあります。静音性や燃費効率にも優れている傾向があります。

4. 燃料電池型発電機:

水素と酸素の化学反応を利用して発電するタイプで、燃焼を伴わないため排気ガスが出ず、非常にクリーンで静音性に優れています。エネファームなどの家庭用燃料電池もこの一種ですが、非常用電源としての独立した発電機はまだ高価であり、普及はこれからの段階です。

用途

住宅用発電機の主な用途は以下の通りです。

1. 停電対策:

地震、台風、豪雨、豪雪などの自然災害による大規模停電や、電力供給のひっ迫による計画停電時に、家庭の電力供給を維持します。冷蔵庫の稼働、照明、暖房・冷房、通信機器の充電など、生活に不可欠な電力を確保し、災害時の生活の質を維持します。特に、在宅医療を受けている方にとっては、生命維持装置の稼働に不可欠な存在となります。

2. オフグリッド生活:

電力インフラが整備されていない山間部や離島など、商用電源が利用できない場所で、独立した電力源として活用されます。太陽光発電などと組み合わせることで、完全に自給自足の電力システムを構築することも可能です。

3. レジャー・アウトドア:

キャンプやイベント、屋外でのDIY作業など、電源がない場所での電力確保にポータブル型発電機が利用されます。電動工具の使用や、照明、調理器具の電源として活躍します。

4. 事業継続計画(BCP):

小規模なSOHOや個人事業主のオフィスにおいて、停電時でも業務を継続するための非常用電源として導入されることがあります。

関連技術

住宅用発電機の利便性や性能を向上させるための関連技術も進化しています。

1. 自動切替盤(ATS):

据え置き型発電機と連携し、商用電源の停電を自動で検知し、発電機を起動させて電力供給を切り替える装置です。復電時には自動で商用電源に戻し、発電機を停止させます。これにより、ユーザーは停電時に手動で操作することなく、継続的な電力供給を受けることができます。

2. インバーター技術:

前述の通り、安定した高品質な電力を供給するための技術で、精密機器の保護に不可欠です。

3. 蓄電池システム:

太陽光発電などで発電した電力を貯蔵し、必要な時に供給するシステムです。発電機と組み合わせることで、より安定した電力供給が可能になります。普段は蓄電池の電力を使用し、蓄電池が空になった場合や長時間の停電時に発電機を稼働させるハイブリッド運用が注目されています。

4. スマートグリッド・HEMS(Home Energy Management System):

家庭内のエネルギー使用状況を「見える化」し、効率的なエネルギー管理を行うシステムです。発電機もHEMSの一部として統合され、最適なタイミングでの稼働や、他の電力源(太陽光、蓄電池)との連携が図られるようになります。

5. 静音化技術:

住宅地での使用を考慮し、防音設計や低振動技術により、運転音を大幅に低減する技術です。

市場背景

日本の住宅用発電機市場は、いくつかの要因によって成長を続けています。

1. 災害多発国としての日本:

日本は地震、台風、豪雨などの自然災害が頻繁に発生し、大規模な停電が度々発生しています。これにより、国民の防災意識が高まり、非常用電源としての発電機の需要が増加しています。

2. 電力インフラの老朽化とレジリエンス強化:

一部地域の電力インフラの老朽化や、大規模災害時の送電網の脆弱性が指摘されており、各家庭での分散型電源の確保が重要視されています。政府もレジリエンス強化を推進しており、その一環として住宅用発電機の導入が奨励される傾向にあります。

3. エネルギー自給自足への関心:

電気料金の高騰や環境意識の高まりから、太陽光発電と蓄電池、そして発電機を組み合わせたエネルギー自給自足システムへの関心が高まっています。

4. 製品の多様化と高性能化:

静音性、燃費効率、操作性、そして供給電力の品質が向上した製品が多数登場し、消費者の選択肢が広がっています。特に、LPガスや都市ガスを燃料とする据え置き型発電機は、燃料の長期保存や自動運転の利便性から人気を集めています。

将来展望

住宅用発電機の将来は、技術革新と社会情勢の変化によって大きく進化していくと予測されます。

1. クリーンエネルギー化の加速:

環境負荷の低減が求められる中、LPガスや都市ガスを燃料とする発電機の普及がさらに進むでしょう。将来的には、水素燃料電池型発電機のコストダウンと性能向上が進み、よりクリーンで静音性の高い発電機が主流となる可能性があります。バイオ燃料や合成燃料への対応も研究されるかもしれません。

2. スマートホーム・HEMSとの連携強化:

IoT技術の進化により、住宅用発電機はHEMSやスマートホームシステムと密接に連携するようになるでしょう。スマートフォンアプリによる遠隔操作や、AIによる最適な運転制御、燃料残量の自動通知、異常検知などが可能になり、利便性が飛躍的に向上します。

3. 蓄電池システムとの融合:

発電機は単独で機能するだけでなく、蓄電池システムとのハイブリッド運用が一般的になるでしょう。普段は太陽光発電と蓄電池で電力を賄い、長時間の停電時や蓄電池の残量が少なくなった場合にのみ発電機が自動で稼働するといった、より効率的で環境に優しいシステムが普及すると考えられます。V2H(Vehicle to Home)システムとの連携も進み、電気自動車が家庭の蓄電池として機能し、発電機がそのバックアップを担う形も考えられます。

4. 小型化・高効率化・静音化のさらなる進展:

住宅地での設置や使用を考慮し、さらなる小型化、高効率化、静音化が進むことで、導入のハードルが低くなり、より多くの家庭で利用されるようになるでしょう。

5. レジリエンス強化への貢献:

地域コミュニティ全体での分散型電源としての役割も期待されます。災害時には、各家庭の発電機が連携し、地域の電力供給を支えるようなシステムが構築される可能性も秘めています。

住宅用発電機は、単なる非常用電源としてだけでなく、持続可能でレジリエントな社会を構築するための一翼を担う存在として、その重要性を増していくことでしょう。