住宅用HVAC市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

住宅用HVAC市場レポートは、機器(冷房・換気機器および暖房機器)、技術(従来型、低GWP冷媒など)、設置タイプ(新築、改修・交換)、住宅タイプ(一戸建て住宅、集合住宅・マンション)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

住宅用HVAC市場規模・シェア分析:成長トレンドと予測(2025年~2030年)

市場概要

住宅用HVAC(暖房、換気、空調)市場は、電化義務化の進展、スマートホームの普及、そしてパンデミック後の住宅改修サイクルの影響を受け、高効率でグリッド連携型のソリューションへの移行が進み、力強い成長を続けています。高GWP(地球温暖化係数)冷媒の段階的廃止に向けた規制圧力、公共事業体によるインセンティブプログラムの拡大、初期費用を最小限に抑える革新的な資金調達モデルも、市場の需要を刺激する主要な要因となっています。

冷却・換気機器は引き続き最大の収益源であり、ヒートポンプは温暖および寒冷気候において従来のガスシステムを上回る勢いで普及しています。グローバルメーカーは、地理的浸透を深め、部品サプライチェーンを強化し、コネクテッド機器エコシステムにおけるリーダーシップを確保するため、M&A(合併・買収)を積極的に展開しており、競争は激化しています。

市場規模と成長予測

* 調査期間: 2019年~2030年

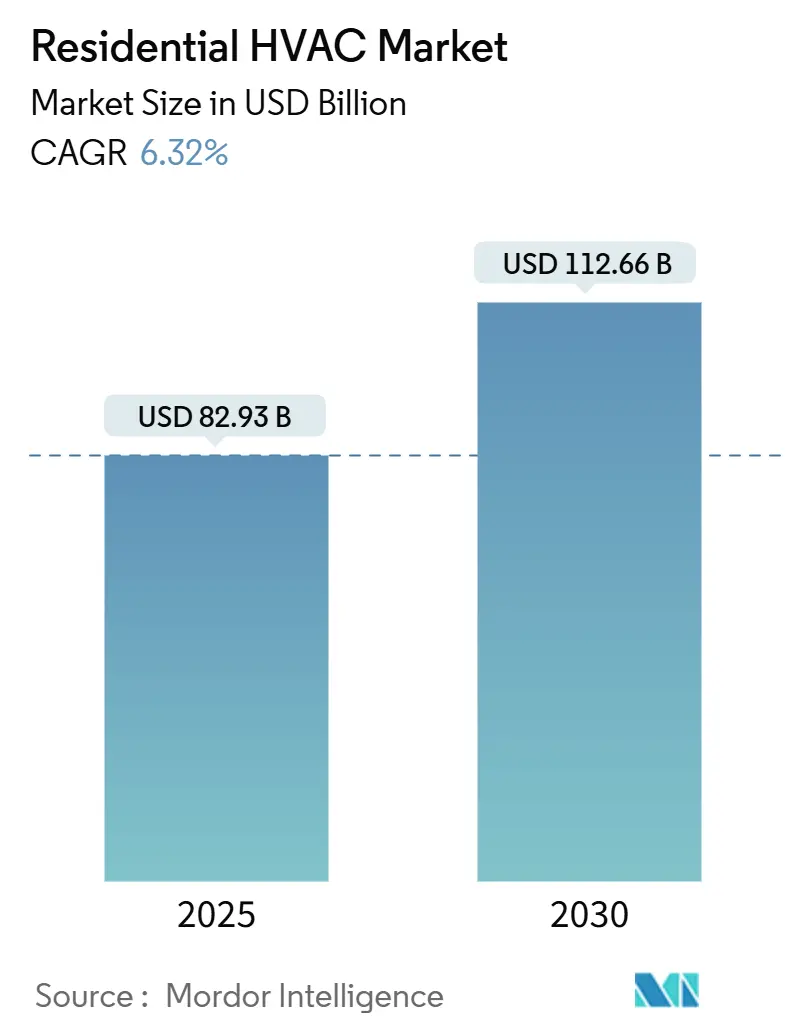

* 市場規模(2025年): 829.3億米ドル

* 市場規模(2030年): 1,126.6億米ドル

* 成長率(2025年~2030年): 年平均成長率(CAGR)6.32%

* 最も急速に成長する市場: アジア太平洋地域

* 最大の市場: 北米

* 市場集中度: 中程度

* 主要プレイヤー: キャリア、トレイン、ダイキンなど

主要な市場トレンドと洞察

市場を牽引する要因

1. 脱炭素化義務化による電気ヒートポンプの導入加速:

連邦政府の税制優遇措置や州レベルの建築基準が、ヒートポンプを住宅用途の主流へと押し上げています。例えば、カリフォルニア州の2024年Title 24要件やワシントン州の14,000米ドルのリベートは、消費者の投資回収期間を大幅に短縮しています。また、インフレ抑制法による30%の税額控除は、初期費用を最大60%相殺する効果があります。技術の進歩により、-20°F(約-29℃)までの低温環境でもヒートポンプが稼働可能となり、これまでガス炉が主流だった北部市場でも導入が進んでいます。

2. インバーター駆動可変速コンプレッサーへの移行:

可変速コンプレッサーは、プレミアム製品から主流へと移行し、住宅用HVAC市場における次なる効率向上を牽引しています。25~100%の範囲で容量を調整することで、サイクリング損失を低減し、湿度制御を改善し、単段ユニットと比較してエネルギー消費を20~30%削減します。中国が世界のコンプレッサー生産量の95%以上を供給しており、OEMは早期のコスト優位性を享受しています。

3. パンデミック後の住宅改修・リフォームサイクルの急増:

住宅所有者が蓄積された資産価値や税額控除を活用して既存システムをアップグレードする中、リフォームプロジェクトが住宅用HVACの交換需要を支配しています。2024年には、リフォーム・交換が総出荷量の62.52%を占め、室内空気質の向上、快適性の追求、エネルギー効率への意識の高まりを反映しています。連邦政府のリベートや低金利融資が投資回収期間を短縮し、古いR 410Aシステムの早期交換を促しています。

4. スマートサーモスタットとIoT対応HVAC制御の普及:

コネクテッド制御は米国の約40%の世帯に導入されており、遠隔診断、予測サービスアラート、デマンドレスポンスプログラムへの参加を可能にしています。スマートスケジューリングと在室検知により、エネルギー料金を10~15%削減できるほか、公共事業体のプログラムでは、自動負荷抑制に対して年間50~200米ドルの料金クレジットが提供されています。

5. グリッド連携型高効率ビル(GEB)に対する公共事業体のインセンティブ:

北米を中心に、公共事業体からのGEBインセンティブが、住宅所有者の収益向上を支援し、市場の成長を促進しています。

6. 住宅電化資金調達モデル(PACE、オンビル)の普及:

PACEプログラムやオンビル融資モデルが、初期費用を分散させ、住宅所有者の資金調達アクセスを改善しています。

市場の抑制要因

1. 冷媒規制と段階的削減スケジュールの変動:

EPAの技術移行スケジュールやEUのF-ガス規制の相違により、OEMや施工業者はA2L安全プロトコルに対応しながら、二種類の冷媒在庫を管理する必要があり、製品投入の遅延やコスト増を招いています。R 32やR 454Bへの移行には、漏洩検知ハードウェアや技術者トレーニングに500~1,000米ドルのユニットレベルのコンプライアンスコストが発生します。

2. 高効率機器の初期費用プレミアム:

寒冷地向けヒートポンプは、従来のガス炉に比べて40~60%のプレミアムがあり、電気パネルのアップグレードを含めると設置費用が15,000米ドルを超えることもあります。可変速コンプレッサーや高度な電子機器は供給が制約されており、部品価格の高騰が続いています。熟練労働者の不足もコスト増の一因です。

3. 適切な設置と試運転のための熟練労働者不足:

北米とEUを中心に、熟練労働者の不足が深刻化しており、APACの都市部にも広がりつつあります。これは、設置品質の低下やプロジェクトの遅延につながる可能性があります。

4. 既存住宅の電気サービスアップグレードの制約:

北米や欧州、特に1980年以前に建設された住宅では、電気サービスのアップグレードが制約となり、高効率システムの導入を妨げる要因となっています。

セグメント分析

* 機器別:

* 冷却・換気機器: 2024年の収益の60.62%を占め、最大のセグメントです。新興国における都市化、温暖化傾向、中間所得層の増加がエアコンの導入を後押ししています。可変冷媒流量(VRF)システムやダクトレスミニスプリットシステムが、一戸建てのリフォームや集合住宅プロジェクトに浸透するにつれて、2030年までに年平均成長率7.24%で拡大すると予測されています。

* 暖房機器: 脱炭素化義務化により電気ヒートポンプへの構造的転換が進んでおり、2030年までに年平均成長率7.24%で拡大すると予測されています。寒冷地モデルは現在、氷点下の温度にも対応できるようになり、従来のガス炉の市場を縮小させています。

* 技術別:

* 従来のR 410A/R 22システム: 2024年の設置ベースの70.52%を占めていますが、生産・輸入規制により供給が逼迫し、サービスコストが上昇しています。

* 低GWP冷媒システム: 2030年までに年平均成長率7.56%で成長すると予測されています。R 32はGWPが68%低く、既存の生産ラインを活用できるため、スムーズな移行を支援します。R 454Bはさらに低いGWPを提供し、長期的な規制遵守経路に合致しています。

* 設置タイプ別:

* リフォーム・交換: 2024年の出荷量の62.52%を占め、成熟した住宅市場における大規模な設備更新を反映しています。冷媒の段階的削減や魅力的なリベート構造により、交換サイクルが短縮され、次世代システムの導入が加速しています。

* 新築住宅への導入: より小規模ながらも、2030年までに年平均成長率7.28%で成長すると予測されています。カリフォルニア州のTitle 24など、多くの地域で新築住宅におけるヒートポンプの義務化が進んでいます。

* 住宅タイプ別:

* 一戸建て住宅: 2024年の住宅用HVAC市場規模の71.83%を占め、税額控除や効率的な請負業者販売サイクルによりその優位性を維持しています。

* 集合住宅: 2030年までに年平均成長率7.60%で成長しており、密度による規模の経済性から恩恵を受けています。ニューヨーク市のLocal Law 97のような規制が、集合住宅のHVAC電化を推進しています。

地域分析

* 北米: 2024年の世界収益の37.93%を占めました。インフレ抑制法による連邦インセンティブと州のリベートが、米国のヒートポンプ販売を2024年11月までに15%増加させました。カナダでも手厚いリベートプログラムが導入されています。

* アジア太平洋地域(APAC): 2030年までに年平均成長率6.98%で最も急速に成長する地域です。中国は世界のヒートポンプ設置の約30%を占め、コンプレッサー生産能力の95%以上を支配しています。インドでは中間所得層の増加と都市部の猛暑がエアコン出荷を牽引しています。

* 欧州: 短期的には天然ガス価格の低迷や建設減速により、2024年前半のヒートポンプ販売は減少しましたが、REPowerEUの目標(2027年までに1,000万台の追加ヒートポンプ)と手厚い補助金により、2025年以降は二桁成長に戻ると予測されています。

* 中東・アフリカ: 冷却需要が支配的ですが、補助金付きの電力料金により高効率モデルの普及は遅れています。しかし、ピーク時の電力網負荷を抑制するため、高SEERリベート制度の試験導入が進んでおり、将来的なプレミアム冷却製品の需要拡大が期待されます。

競争環境

世界のリーダーシップは、キャリア、ダイキン、トレイン・テクノロジーズ、レノックス・インターナショナル、ボッシュ、ジョンソンコントロールズが共有しており、2024年の出荷シェアは約40%で、中程度の集中度を示しています。ボッシュによるジョンソンコントロールズの住宅用HVAC部門の80億米ドルでの買収は、欧州と北米におけるプレゼンスを強化しました。

流通の統合も進んでおり、ワツコやファーガソンが買収を拡大し、プライベートエクイティ投資家が地域請負業者を統合して部品の入手可能性を確保し、OEMとの大量割引交渉を行っています。製品差別化は、純粋な熱力学的効率指標よりも、ソフトウェアエコシステム、予測メンテナンスアルゴリズム、ホームエネルギー管理プラットフォームとの統合に重点が置かれるようになっています。

OEM戦略は冷媒対応にも重点を置いており、キャリアの冷媒に依存しないコイル設計やレノックスのR 454B対応製品などが、段階的削減の不確実性の中でスムーズな在庫移行を可能にしています。

最近の業界動向

* 2025年6月: レノックスは、都市部の狭い住宅向けに、-15°F(約-26℃)までの寒冷地性能と強化されたグリッド連携制御を備えたElite Series EL18KSLVサイドディスチャージヒートポンプを発表しました。

* 2025年6月: レノックスとアリストン・グループは、北米市場向けの高効率住宅用給湯製品を共同開発するための合弁事業を設立しました。

* 2025年1月: ボッシュは、ジョンソンコントロールズのグローバル住宅用および軽商用HVAC資産を80億米ドルで買収を完了し、年間売上高90億ユーロを超える統合事業を創出し、北米と欧州でのプレゼンスを強化しました。

* 2024年2月: コンフォート・システムズUSAはJ & S Mechanical Contractorsを買収し、年間1億5,000万米ドルの収益を追加し、マウンテンウェスト地域でのサービス能力を拡大しました。

このレポートは、居住者の快適性を目的とした暖房、換気、空調(HVAC)システムに関する包括的な市場調査です。ヒートポンプ、VRFシステム、シングル/マルチスプリットシステム、エアハンドリングユニット、炉、ボイラーなど、幅広い機器を対象としています。

市場は、機器、技術、設置タイプ、住宅タイプ、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)に細分化され、それぞれの市場規模と成長予測が詳細に分析されています。

市場規模と成長予測:

住宅用HVAC市場は、2025年に829.3億米ドルの規模に達し、2030年までには年平均成長率(CAGR)6.32%で成長し、1126.6億米ドルに達すると予測されています。

収益面で最も大きな割合を占めるのは冷暖房・換気機器セグメントで、2024年には市場全体の60.62%を占めました。

地域別では、アジア太平洋地域が最も急速な成長を遂げると予測されており、2030年までに6.98%のCAGRが見込まれています。

市場を形成する主要なトレンドと要因:

技術面では、低GWP(地球温暖化係数)冷媒とインバーター駆動の可変速コンプレッサーの組み合わせが、製品設計とイノベーションを加速させる主要なトレンドとなっています。

また、電力会社は、時間帯別料金やデマンドレスポンスインセンティブを通じて、グリッド連携型ヒートポンプやスマート制御システムの導入を奨励し、住宅用HVAC機器の購入に影響を与えています。

市場の推進要因:

市場の成長を後押しする主な要因としては、脱炭素化義務による電気ヒートポンプの採用加速、インバーター駆動の可変速コンプレッサーへの移行、パンデミック後の住宅改修・リフォームサイクルの急増が挙げられます。さらに、スマートサーモスタットやIoT対応HVAC制御の普及拡大、電力会社によるグリッド連携型高効率建築物(GEB)へのインセンティブ、住宅電化のための融資モデル(PACE、オンビル)の普及も重要な推進力となっています。

市場の阻害要因:

一方で、市場の成長を妨げる要因も存在します。冷媒規制の変動と段階的廃止スケジュール、高効率機器の初期費用プレミアム、適切な設置と試運転のための熟練労働者不足、既存住宅における電気サービスアップグレードの制約などが挙げられます。

詳細な市場セグメンテーション:

レポートでは、以下の詳細なセグメンテーションに基づいて市場を分析しています。

* 機器別: 冷暖房・換気機器(ダクト式スプリットシステム、ダクトレススプリットシステム、VRFシステム、エアハンドリングユニット、屋上ユニット、ファンコイルなど)、暖房機器(炉、ボイラー、ヒートポンプ)。

* 技術別: 従来型冷媒(R410A/R22)、低GWP冷媒(R32、R454B、CO₂、プロパン)、固定速、インバーター/可変速、スマート/コネクテッド。

* 設置タイプ別: 新築、改修/交換。

* 住宅タイプ別: 一戸建て住宅、集合住宅(アパート、コンドミニアム)。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチンなど)、欧州(英国、ドイツ、フランス、イタリア、スペイン、北欧諸国、ベネルクス、東欧、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア・ニュージーランド、ASEAN諸国など)、中東・アフリカ(中東、アフリカ)。

競争環境:

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア分析が含まれています。ダイキン工業、キヤリア、トレイン・テクノロジーズ、三菱電機、ジョンソンコントロールズ、ボッシュ、サムスン電子、LGエレクトロニクス、パナソニック、富士通ゼネラル、Gree、Mideaなど、多数のグローバル主要企業のプロファイルが提供されており、各社の概要、主要セグメント、財務情報、市場ランク、製品・サービス、最近の動向が詳述されています。

その他の分析:

本レポートは、業界バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析、マクロ経済要因の影響、投資分析、市場機会と将来展望など、多角的な視点から市場を深く掘り下げています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 脱炭素化義務による電気ヒートポンプ導入の加速

- 4.2.2 インバーター駆動可変速コンプレッサーへの移行

- 4.2.3 パンデミック後の住宅改修および改築サイクルの急増

- 4.2.4 スマートサーモスタットとIoT対応HVAC制御の普及拡大

- 4.2.5 公益事業者からのグリッド連携型高効率建築物(GEB)インセンティブ

- 4.2.6 住宅電化融資モデル(PACE、オンビル)の普及

- 4.3 市場の阻害要因

- 4.3.1 冷媒規制と段階的削減スケジュールの変動

- 4.3.2 高効率機器の初期費用プレミアム

- 4.3.3 適切な設置と試運転のための熟練労働者不足

- 4.3.4 既存住宅ストックにおける電気サービスアップグレードの制約

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因の影響

- 4.9 投資分析

5. 市場規模と成長予測(金額)

- 5.1 機器別

- 5.1.1 冷却・換気設備

- 5.1.1.1 ダクト式セパレートシステム

- 5.1.1.2 ダクトレスセパレートシステム

- 5.1.1.3 VRFシステム

- 5.1.1.4 空調機

- 5.1.1.5 ルーフトップおよびファンコイル

- 5.1.2 暖房設備

- 5.1.2.1 炉およびボイラー

- 5.1.2.2 ヒートポンプ

- 5.2 技術別

- 5.2.1 従来型 (R410A/R22)

- 5.2.2 低GWP冷媒 (R32, R454B, CO₂, プロパン)

- 5.2.3 定速

- 5.2.4 インバーター / 変速

- 5.2.5 スマート / コネクテッド

- 5.3 設置タイプ別

- 5.3.1 新築

- 5.3.2 改修 / 交換

- 5.4 住宅タイプ別

- 5.4.1 一戸建て住宅

- 5.4.2 集合住宅およびマンション

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 北欧諸国

- 5.5.3.7 ベネルクス

- 5.5.3.8 東欧

- 5.5.3.9 ロシア

- 5.5.3.10 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリアおよびニュージーランド

- 5.5.4.6 ASEAN

- 5.5.4.7 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ダイキン工業株式会社

- 6.4.2 キャリアグローバルコーポレーション

- 6.4.3 トレーン・テクノロジーズplc

- 6.4.4 レノックス・インターナショナルInc.

- 6.4.5 ジョンソンコントロールズインターナショナルplc

- 6.4.6 ロバート・ボッシュGmbH

- 6.4.7 三菱電機株式会社

- 6.4.8 システムエアAB

- 6.4.9 トロックスGmbH

- 6.4.10 株式会社日立製作所

- 6.4.11 ブルースター・リミテッド

- 6.4.12 スウェゴンAB

- 6.4.13 アリストン・ホールディングNV

- 6.4.14 ダンフォスA/S

- 6.4.15 アルファ・ラバルAB

- 6.4.16 ヴァイラントGmbH

- 6.4.17 リーム・マニュファクチャリング・カンパニー

- 6.4.18 サムスン電子株式会社

- 6.4.19 LGエレクトロニクスInc.

- 6.4.20 パナソニックホールディングス株式会社

- 6.4.21 富士通ゼネラル株式会社

- 6.4.22 珠海格力電器股份有限公司

- 6.4.23 美的集団股份有限公司

- 6.4.24 ノーテック・グローバルHVAC, LLC

- 6.4.25 フィースマン・クライメート・ソリューションズSE

- 6.4.26 グレン・ディンプレックス・グループ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

住宅用HVACとは、Heating(暖房)、Ventilation(換気)、Air Conditioning(空調)の頭文字を取った略語であり、住宅における快適な室内環境を総合的に実現するためのシステム全般を指します。具体的には、室内の温度、湿度、空気の清浄度、そして空気の流れを適切に管理し、居住者の健康と快適性を維持することを目的としています。単に冷暖房を行うだけでなく、新鮮な空気の供給や汚れた空気の排出、さらにはアレルゲンや有害物質の除去といった多岐にわたる機能を含んでいます。現代の住宅において、HVACシステムは生活の質を向上させる上で不可欠な要素となっております。

住宅用HVACシステムには、その機能や設置形態に応じて様々な種類が存在します。暖房システムとしては、最も普及しているエアコン(ヒートポンプ式)が挙げられ、一台で冷房と暖房の両方を賄うことができます。その他、ガスファンヒーターや石油ファンヒーター、電気ストーブなどの局所暖房機器も広く利用されています。床暖房は、床下から輻射熱で部屋全体を暖める方式で、足元からじんわりと暖かさが広がる快適性が特徴です。冷房システムも同様にエアコンが主流であり、壁掛け型や天井埋め込み型など、部屋の構造やデザインに合わせて選択されます。換気システムは、建築基準法により24時間換気が義務付けられており、排気ファンによる強制換気や、給気と排気を同時に行いながら熱交換を行う全熱交換器付き換気システムが一般的です。全熱交換器は、排気する空気から熱や湿度を回収し、給気する空気に移すことで、冷暖房負荷を軽減し省エネルギーに貢献します。これらの機能を統合した全館空調システムは、家全体を一台のシステムで一括管理し、各部屋の温度や湿度、空気質を均一に保つことが可能で、近年その導入が増加傾向にあります。

住宅用HVACシステムの用途は多岐にわたります。最も基本的な用途は、季節を問わず快適な室内温度を維持することです。夏の猛暑や冬の厳寒期においても、室温を適切にコントロールすることで、居住者のストレスを軽減し、健康的な生活をサポートします。また、適切な湿度管理は、カビやダニの発生を抑制し、アレルギー症状の緩和にも繋がります。換気機能は、室内の汚れた空気や臭い、二酸化炭素を排出し、新鮮な外気を供給することで、シックハウス症候群の原因となる化学物質の濃度を低減し、空気質を向上させます。さらに、花粉やPM2.5などの微粒子をフィルターで除去する空気清浄機能を持つシステムも多く、アレルギー体質の方や小さなお子様がいる家庭にとって重要な役割を果たします。省エネルギー性能の高いHVACシステムは、光熱費の削減にも寄与し、環境負荷の低減にも貢献します。

住宅用HVACシステムを支える関連技術は日々進化しています。インバーター技術は、コンプレッサーの回転数を細かく制御することで、必要な能力に応じて運転を調整し、高い省エネ性と快適な温度制御を実現します。ヒートポンプ技術は、少ない電力で空気中の熱を効率的に移動させることで、冷暖房の両方において高いエネルギー効率を発揮し、現在のエアコンの主流となっています。センサー技術の進化も目覚ましく、人感センサーで在室状況を検知したり、温度・湿度センサーで室内の環境を常に監視したり、さらにはPM2.5やCO2濃度を測定する空気質センサーも搭載されています。これらのセンサー情報に基づき、AIが運転を最適化するAI制御技術や、スマートフォンやスマートスピーカーから遠隔操作や自動運転設定が可能なIoT技術も普及しており、利便性と省エネ性を両立させています。また、全熱交換器は、換気による熱損失を最小限に抑える重要な技術であり、高効率フィルターは、空気中の微粒子やウイルス、アレルゲンを除去し、室内空気の清浄度を高めます。環境負荷の低い新冷媒(R32など)への転換も進められており、地球温暖化対策に貢献しています。

住宅用HVAC市場の背景には、いくつかの重要な要因があります。第一に、省エネルギー意識の高まりです。電気料金の高騰や地球温暖化問題への関心の高まりから、より少ないエネルギーで快適な環境を実現できる高効率なHVACシステムへの需要が増大しています。第二に、健康志向の高まりです。特に新型コロナウイルス感染症の流行以降、室内空気質の重要性が再認識され、換気性能や空気清浄機能に優れたシステムへの関心が高まっています。アレルギー対策やシックハウス対策としても、HVACシステムは重要な役割を担っています。第三に、スマートホーム化の進展です。AIやIoT技術の普及により、HVACシステムもスマートホームの一部として、他の家電製品と連携し、より快適で便利な生活空間を提供するようになりました。第四に、法規制や政策の影響です。建築基準法による24時間換気の義務化や、ZEH(ネット・ゼロ・エネルギー・ハウス)の普及促進策などにより、高性能なHVACシステムの導入が加速しています。また、高齢化社会の進展に伴い、高齢者が安心して暮らせる安定した室内環境のニーズも高まっています。

将来の住宅用HVACシステムは、さらなる高効率化とスマート化、そして環境負荷の低減が主要な方向性となるでしょう。ヒートポンプ技術はさらに進化し、より少ないエネルギーで広範囲の温度に対応できるようになることが期待されます。AIとIoTの連携は一層深化し、居住者の生活パターンや外部環境データを学習し、予測に基づいて最適な運転を行うことで、究極の快適性と省エネ性を両立させるでしょう。例えば、天気予報や電力料金の変動に応じて自動で運転モードを切り替えたり、個人の好みに合わせてゾーンごとに細かく温度や空気質をパーソナライズしたりする機能が普及するかもしれません。また、再生可能エネルギーとの連携も強化され、太陽光発電システムや地中熱ヒートポンプなどと組み合わせることで、住宅全体のエネルギー消費量をゼロに近づけるZEHの実現に不可欠な要素となります。空気質の面では、ウイルスや細菌、VOC(揮発性有機化合物)などをより効果的に除去する高度なフィルター技術や、UV-Cライトなどの除菌技術が標準搭載される可能性があります。デザイン面でも、HVAC機器はより小型化され、住宅のインテリアに溶け込むような洗練されたデザインが求められるようになるでしょう。メンテナンスのスマート化も進み、AIが故障を予測し、自動で修理手配を行うようなシステムも登場するかもしれません。脱炭素社会の実現に向けて、冷媒のさらなる低GWP化や、電力のクリーン化と連携したHVACシステムの開発が加速していくことが予想されます。