家庭用ルーター市場 規模・シェア分析:成長トレンド・予測 (2025年~2030年)

グローバル家庭用ルーター市場は、接続方式(有線および無線)、規格(802.11b/g/n、802.11ac、802.11ax)、および地域(北米、欧州、アジア太平洋、ラテンアメリカ)で区分されます。市場規模と予測は、上記すべてのセグメントについて金額(百万米ドル)で提示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

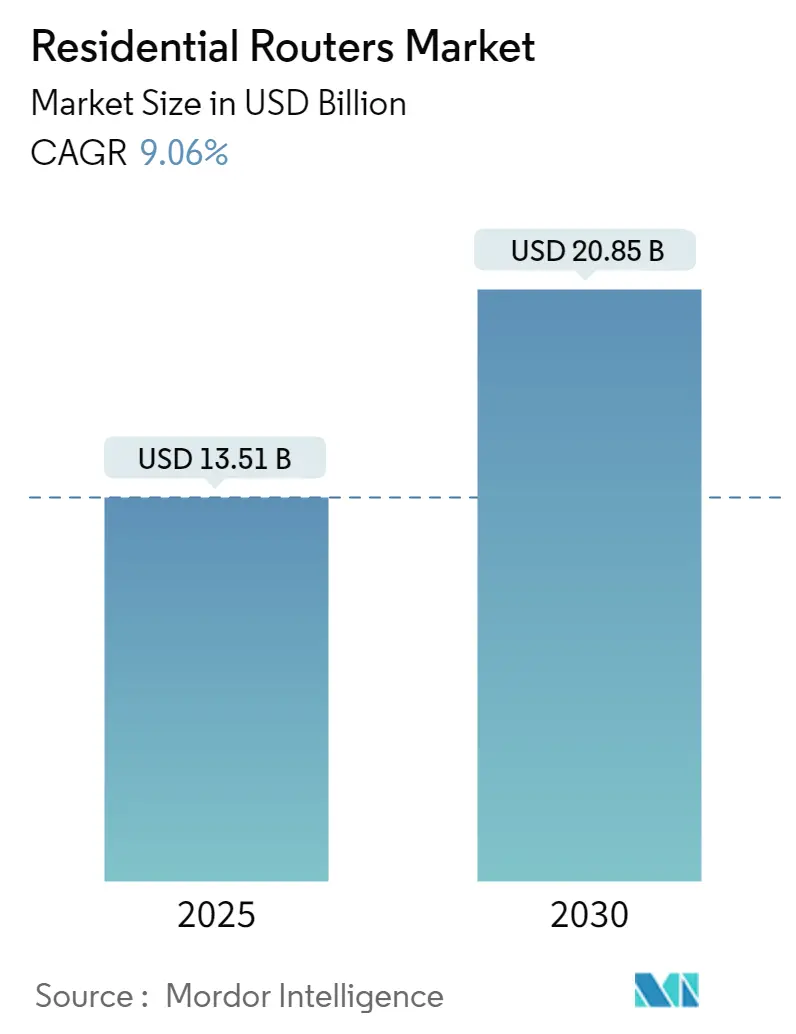

住宅用ルーター市場は、コネクティビティタイプ(有線、無線)、規格(802.11b/g/n、802.11ac、802.11ax)、および地域(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ)でセグメント化されています。本市場は、2025年には135.1億米ドルと推定され、2030年には208.5億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は9.06%です。調査期間は2019年から2030年までです。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場です。

市場概要

IoTデバイスの家庭への統合は、堅牢なインターネット接続とネットワークに大きく依存しています。スマートホームがシームレスに機能するためには、すべての自動化デバイスが設置場所で適切にインターネットに接続されている必要があり、ルーターが家庭内のインターネット接続を管理する上で重要な役割を果たします。これにより、ルーターは中断のないスムーズなネットワーク機能の確保に不可欠です。

2022年3月にはVodafone-Ideaが最大10台のWi-Fi対応デバイスを接続できるポケットサイズの4Gルーター「Vi MiFi」を発売し、同年8月にはReliance Jioが単一フロアで最大1000平方フィートの範囲をカバーする「Jio Wi-Fi Meshルーター」を発表しました。

新型コロナウイルス感染症のパンデミックは、ネットワークトラフィックの大幅な増加を引き起こし、最初の数週間で40%の急増が観測されました。感染拡大に伴い、トラフィックパターンはビジネスパークから住宅地へと移行し、コンテンツ消費、ゲーム、OTT需要の継続的な急増につながり、効率的なホームルーターの必要性が浮き彫りになりました。

ルーターとデバイス間の距離がWi-Fi速度と接続強度に大きく影響するため、ルーターは家中のすべてのエリアに強力で広範囲な信号を提供するように設計されることが不可欠です。競争の激しい市場で生き残るためには、ルーターメーカーは絶え間ない革新と技術的進歩が求められます。

主要な市場トレンド

1. ワイヤレス接続が市場成長を牽引

インターネットは長年にわたり、特に都市部でより手頃でアクセスしやすくなり、ワイヤレス技術の普及により半都市部や農村部にも浸透しています。これは人々の生活に利便性をもたらしただけでなく、ワイヤレス接続がケーブルを必要とせず、有線接続よりも高速であるため、生産性を大幅に向上させました。その結果、Wi-Fiルーターはほとんどの家庭で標準となっています。

2023年3月、QualcommはWeSchool、Telecom Italia(TIM)、Acerと提携し、イタリアの学校に次世代ワイヤレス技術ソリューションを提供する「5Gスマートスクールプログラム」を開始しました。また、Cox Private Networksは農村地域で高速インターネットを提供するための固定ワイヤレスアクセス(FWA)トライアルを実施しています。2022年3月には、米国政府が農村コミュニティのインターネットサービス料金を支援するため、Affordable Connectivity Program(ACP)に142億米ドルを拠出しました。Citizens Band Radio Service(CBRS)は、ミッドバンド周波数帯で農村コミュニティにブロードバンドを提供し、地域インターネットプロバイダーであるBroadband社は、農村地域に焦点を当てたCBRSベースの固定ワイヤレスアクセスサービスを開始しました。

これらの取り組みは、デジタルデバイドを解消し、教育、コミュニケーション、経済成長の機会を向上させる上で、インターネットへのアクセスを拡大しています。

2. 北米が市場で大きなシェアを占める見込み

GSMAの最新レポートによると、北米では5Gが急速に普及しており、2025年までにワイヤレスサービス部門を支配すると予測されています。米国は、韓国に次いで世界で2番目に高い5G導入率を達成すると予想されています。2025年までに、オペレーターがミッドバンドスペクトラムの展開を増やすにつれて、5Gがモバイル設備投資のほぼすべてを占めると予測されています。その結果、5Gの収益は2021年の2940億米ドルから2025年には3330億米ドルに増加すると見込まれており、この技術の計り知れない成長潜在力を示しています。

さらに、5Gはカナダ人口の92%、米国人口の100%をカバーすると予想されています。米国の主要な通信事業者は、固定ブロードバンド部門でケーブルプロバイダーから市場シェアを獲得するために、5G固定ワイヤレスアクセス(FWA)技術を活用しています。中でもT-Mobileは、2022年第1四半期時点で0.98百万人のFWA加入者を抱え、5G FWAサービスの最大の単一プロバイダーです。

2022年10月、Transaction Network Services(TNS)は、米国のプロセッサー、ISO、およびマーチャントに利益をもたらすGlobal Wireless Access向けのSmart Sim機能を発表しました。TNSの広範な国内外のワイヤレスカバレッジにより、北米の顧客は、展開が必要な場所であればどこでも、信頼性が高く安全なワイヤレス接続と24時間体制のサポートを利用できます。

競争環境

住宅用ルーター市場は、新しい帯域幅利用とサービス提供シナリオがネットワークインフラを再構築しているため、大きな変化を経験しています。機器メーカーは、より広範なサービスとアプリケーションをサポートし、容量のスケーラビリティと高いデータレートを提供するキャリアクラスのルーターを開発することで対応しています。この分野には多くのプレーヤーが関与しており、市場は高度に細分化されており、メーカーが製品の革新的なハードウェアおよびソフトウェア機能に投資するにつれて、さらなる成長の可能性があります。この分野でサービスを提供している主要なプレーヤーには、D-Link Corporation、Netgear Inc.、Linksys Group(Foxconn)、Synology Inc.、TP-Link Technologies Co. Ltd、TRENDnet Inc.などが含まれます。

2022年5月、HFCL LimitedはWiproと協力し、企業が5G対応のビジョンを実現し、高品質な5Gソリューションを市場に投入する速度を向上させる5Gトランスポートソリューションを発表しました。2022年10月には、MediaTekがInvendisと提携し、Made in Indiaの5GルーターおよびWi-Fiソリューションを発売し、消費者および企業顧客に安全で強力かつシームレスなワイヤレスネットワーキングソリューションを提供しました。そして2023年2月には、Telecom26とTrasna Solutionsが提携し、セルラールーター向けのeSIM管理ソリューションを開発し、ルーターメーカーに既存のSIMベースデバイスでeSIMを効率的かつユーザーフレンドリーに管理する方法を提供しました。

最近の業界動向

* 2023年3月: NETGEARは、世界最速のコンシューマー向けネットワーキングデバイスと称する初のWi-Fi 7対応ルーターを発売しました。これは19Gbpsのピークデータレートを誇り、低遅延のAR/VRゲーミング、UHD Zoom通話、8K同時ストリーミングをサポートします。最大3,500平方フィートの360度カバレッジを実現するアンテナを内蔵し、追加のカバレッジが必要な場合は2台以上のRS700ユニットをメッシュ接続できます。

* 2023年3月: Siemensは、製造業に利益をもたらす初の5G産業用ルーターを発売しました。これらの新製品は、モバイルブロードバンド伝送、信頼性の高い低遅延、および大規模なマシンタイプ通信を改善できるとSiemensは述べています。ルーターは、公共の5Gネットワークを通じてプラントの監視とサービス、要素、機械、その他の産業用デバイスの制御に利用でき、柔軟性とデータレートを提供します。これらのデバイスは、データトラフィックの監視や不正アクセスからの保護など、最新の通信ネットワークでも利用できます。

* 2023年1月: Synologyは、多忙な家庭や企業に高速で安全なインターネット接続を提供するように設計された強力なWi-Fi 6ルーターを発売し、高く評価されているルーター製品ラインを拡大しました。これらのルーターは、接続デバイスの膨大な増加や、増え続けるセキュリティリスクからユーザーを保護する必要性など、現代のネットワーク環境の課題に対処するように設計されています。

このレポートは、住宅用ルーター市場に関する詳細な分析を提供しています。住宅用ルーターは、モデムに接続され、家庭内でWi-Fiを提供し、単一のインターネット接続を複数のデバイスに共有することでローカルエリアネットワーク(LAN)を形成するゲートウェイデバイスと定義されています。

市場規模は堅調な成長を示しており、2024年には122.9億米ドルと推定されています。2025年には135.1億米ドルに達し、その後2030年まで年平均成長率(CAGR)9.06%で成長し、2030年には208.5億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、コネクテッドデバイスの需要増加とスマートホーム市場の普及が挙げられます。これにより、家庭内のインターネット接続デバイス数が増加し、ルーターの需要が高まっています。また、IPトラフィックの継続的な増加も市場拡大の重要な推進力となっています。

一方で、市場には課題も存在します。最も顕著な課題の一つは、セキュリティ侵害の脅威の増大です。デバイスの接続数が増えるにつれて、ネットワークセキュリティの確保がより重要になっています。レポートでは、COVID-19が市場に与えた影響についても分析されています。

市場は複数の側面からセグメント化されています。接続タイプ別では、有線と無線に分類されます。標準別では、802.11b/g/n、802.11ac、802.11axといった主要なWi-Fi規格に基づいて分析されています。地理的セグメンテーションは広範で、北米(米国、カナダ)、ヨーロッパ(英国、ドイツ、その他のヨーロッパ)、アジア太平洋(中国、日本、インド、その他のアジア太平洋)、ラテンアメリカ、中東およびアフリカが含まれます。

地域別の市場動向を見ると、2025年には北米が最大の市場シェアを占めると予測されています。これは、同地域におけるスマートホーム技術の普及とコネクテッドデバイスの高い採用率が背景にあると考えられます。一方、アジア太平洋地域は、予測期間(2025年から2030年)において最も高い年平均成長率(CAGR)で成長すると見込まれており、今後の市場拡大の主要な牽引役となるでしょう。

競争環境においては、Netgear Inc.、D-Link Corporation、TP-Link Technologies Co. Ltd、Linksys Group (Foxconn)、TRENDnet Inc.などが主要なプレーヤーとして挙げられています。これらの企業は、市場での地位を確立するために、技術革新と製品開発に注力しています。

レポートは、市場の魅力度を評価するためにポーターのファイブフォース分析を用いており、新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさといった側面から業界構造を分析しています。

この調査は、市場の仮定と定義、研究範囲を明確にすることから始まり、詳細な調査方法に基づいて実施されています。また、投資分析や市場の将来性に関する考察も含まれており、関係者にとって貴重な情報源となるでしょう。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

-

4.2 業界の魅力度 – ポーターの5つの力分析

- 4.2.1 新規参入者の脅威

- 4.2.2 買い手の交渉力

- 4.2.3 供給者の交渉力

- 4.2.4 代替品の脅威

- 4.2.5 競争の激しさ

- 4.3 COVID-19が市場に与える影響

-

4.4 市場の推進要因

- 4.4.1 コネクテッドデバイスの需要増加とスマートホーム市場の普及

- 4.4.2 IPトラフィックの増加

-

4.5 市場の課題

- 4.5.1 セキュリティ侵害の脅威の増加

5. 市場セグメンテーション

-

5.1 接続タイプ

- 5.1.1 有線

- 5.1.2 無線

-

5.2 規格

- 5.2.1 802.11b/g/n

- 5.2.2 802.11ac

- 5.2.3 802.11ax

-

5.3 地域

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.2 ヨーロッパ

- 5.3.2.1 イギリス

- 5.3.2.2 ドイツ

- 5.3.2.3 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 その他のアジア太平洋

- 5.3.4 ラテンアメリカ

- 5.3.5 中東およびアフリカ

6. 競合情勢

-

6.1 企業プロフィール*

- 6.1.1 Netgear Inc.

- 6.1.2 D-Link Corporation

- 6.1.3 TP-Link Technologies Co. Ltd

- 6.1.4 Linksys Group (Foxconn)

- 6.1.5 TRENDnet Inc.

- 6.1.6 Synology Inc.

- 6.1.7 AsusTek Computer Inc.

- 6.1.8 Google Inc.

- 6.1.9 Nokia Networks

- 6.1.10 Xiaomi Inc.

7. 投資分析

8. 市場の将来性

*** 本調査レポートに関するお問い合わせ ***

家庭用ルーターは、現代のデジタルライフにおいて不可欠なネットワーク機器であり、その役割は多岐にわたります。ここでは、家庭用ルーターの定義から、その種類、用途、関連技術、市場背景、そして将来展望に至るまで、包括的に解説いたします。

家庭用ルーターとは、ご家庭内で複数のデバイス(パソコン、スマートフォン、タブレット、スマートテレビ、ゲーム機など)をインターネットに接続し、かつそれらのデバイス間でネットワークを構築するための中心的な機器です。一般的には、インターネットサービスプロバイダ(ISP)から提供されるモデム(光回線終端装置:ONUやケーブルモデムなど)と接続され、モデムがインターネット回線と直接通信するのに対し、ルーターはモデムから受け取ったインターネット接続を家庭内の複数のデバイスに分配する役割を担います。これにより、一つのインターネット回線契約で、家族全員が同時にインターネットを利用できるようになります。また、家庭内ネットワーク(LAN)を構築し、デバイス間のデータ共有やプリンターの共有なども可能にします。

家庭用ルーターは、その接続方式や機能によっていくつかの種類に分類されます。有線ルーターは、主にイーサネットケーブルを用いてデバイスと接続するタイプです。かつては主流でしたが、無線LAN(Wi-Fi)の普及により、現在では家庭用としては少数派となっています。安定した高速通信が必要な特定の用途で利用されることがあります。現在の家庭用ルーターの主流は無線LANルーター、通称Wi-Fiルーターです。Wi-Fi技術を用いて無線でデバイスと接続するため、ケーブル配線の手間がなく、家の中を自由に移動しながらインターネットを利用できる利便性から広く普及しています。Wi-Fiルーターは、通信速度や効率を規定するWi-Fi規格(IEEE 802.11規格)によって進化してきました。現在では、Wi-Fi 5(11ac)、Wi-Fi 6(11ax)、Wi-Fi 6E、そして最新のWi-Fi 7(11be)などが存在します。Wi-Fi 6は複数のデバイスが同時に接続しても速度が落ちにくいMU-MIMOやOFDMAといった技術を導入し、Wi-Fi 6Eは6GHz帯の周波数を利用することで混雑を緩和し、Wi-Fi 7はさらに広帯域幅と低遅延を実現しています。また、複数のルーター(親機と子機)を連携させ、家全体に均一なWi-Fiエリアを構築するメッシュWi-Fiシステムも普及しており、広い家や複雑な間取りの家で電波の届きにくい場所を解消するために有効です。オンラインゲームに特化したゲーミングルーターも存在し、低遅延、高スループット、QoS(Quality of Service)機能によるゲームトラフィックの優先処理などが特徴です。

家庭用ルーターは、私たちの日常生活の様々な場面で活用されています。パソコン、スマートフォン、タブレット、スマートテレビ、ゲーム機、スマートスピーカーなど、あらゆるデジタルデバイスをインターネットに接続する基盤となります。また、家庭内のデバイス間でファイル共有を行ったり、ネットワークプリンターを共有したりするなど、ローカルネットワーク内での連携を可能にします。スマート照明、スマートロック、監視カメラ、ロボット掃除機といったIoT(Internet of Things)デバイスをインターネットに接続し、スマートフォンアプリなどから遠隔操作や自動化を実現するためのハブとしての役割も担います。外部からの不正アクセスを防ぐファイアウォール機能や、ゲスト用のWi-Fiネットワークを提供してメインネットワークの安全性を保つ機能、子供のインターネット利用を制限するペアレンタルコントロール機能などを備え、セキュリティの確保にも貢献します。高画質な動画ストリーミングサービスやオンラインゲームを快適に楽しむためには、安定した高速なWi-Fi接続が不可欠であり、エンターテイメント体験の質を高める上でも重要な役割を果たします。

家庭用ルーターの機能は、様々なネットワーク技術によって支えられています。無線LANの国際標準規格であるWi-Fi規格(IEEE 802.11)は、2.4GHz帯、5GHz帯、そしてWi-Fi 6E以降で利用される6GHz帯の周波数帯域を使用し、各規格は通信速度、効率、セキュリティ機能などが異なります。有線LANの標準規格であるイーサネットは、ルーターのWANポートやLANポートに利用され、ギガビットイーサネットが一般的ですが、2.5Gbpsや10Gbpsに対応するポートを持つルーターも増えています。インターネット上のデバイスを識別するためのIPアドレスにはIPv4とIPv6があり、IPv4が枯渇しつつあるため、次世代のIPv6(特にIPoE方式)への移行が進んでいます。NAT(Network Address Translation)は、複数のプライベートIPアドレスを持つ家庭内デバイスが、ルーターに割り当てられた単一のグローバルIPアドレスを共有してインターネットに接続するための技術です。DHCP(Dynamic Host Configuration Protocol)は、家庭内ネットワークに接続されたデバイスに、IPアドレスやその他のネットワーク設定情報を自動的に割り当てます。VPN(Virtual Private Network)は、インターネット上に仮想的な専用回線を構築し、安全な通信を可能にする技術で、ルーターによってはVPNサーバー機能を内蔵するものもあります。QoS(Quality of Service)は、特定のアプリケーションの通信を優先的に処理することで、安定したサービス品質を確保する機能です。セキュリティ機能としては、WPA2/WPA3といった無線LAN暗号化プロトコル、SPI(Stateful Packet Inspection)ファイアウォール、MACアドレスフィルタリング、不正侵入検知システムなどが搭載されています。さらに、特定のデバイスに向けて電波を集中させるビームフォーミングや、複数のデバイスと同時に通信を行うMU-MIMOといった技術が、無線通信の効率と速度を向上させています。

近年の家庭用ルーター市場は、デジタル化の加速とともに大きく変化し、成長を続けています。テレワークやオンライン学習の普及、高画質動画ストリーミングサービスの利用拡大、オンラインゲームの一般化、そしてスマートホームデバイスの浸透により、家庭内ネットワークへの負荷が増大し、より高速で安定したルーターへの需要が高まっています。日本市場では、NECプラットフォームズ(Atermシリーズ)やバッファロー(AirStationシリーズ)が長年の実績を持ち、高いシェアを誇りますが、近年ではTP-Link、ASUS、IODATA、エレコムといった国内外のメーカーも高性能な製品を投入し、競争が激化しています。消費者は、単に高速であるだけでなく、家全体をカバーする広範囲なWi-Fiエリア、複数のデバイスが同時に接続しても快適な安定性、強固なセキュリティ機能、そして設定の容易さやデザイン性にも注目しています。特に、メッシュWi-Fiシステムは、広い住宅や複雑な間取りの家庭で高い人気を集めています。価格帯もエントリーモデルから、最新のWi-Fi規格に対応したハイエンドモデル、ゲーミング特化モデルまで、幅広い製品が提供されており、消費者は自身のニーズと予算に合わせて選択できるようになっています。

家庭用ルーターは、今後も技術革新を続け、私たちの生活にさらに深く統合されていくと予想されます。Wi-Fi 7(802.11be)は、さらなる高速化、低遅延化、高効率化を実現し、VR/AR、8Kストリーミング、クラウドゲーミングといった次世代のアプリケーションを支える基盤となります。将来的には、Wi-Fi 8などのさらなる新規格が登場するでしょう。ルーターがAI(人工知能)や機械学習を搭載し、ネットワークトラフィックを自動で分析・最適化することで、ユーザーは意識することなく常に最高のパフォーマンスを得られるようになるでしょう。セキュリティ脅威の自動検知・防御、トラブルシューティングの自動化なども進むと予想されます。スマートホームデバイスの増加に伴い、ルーターは単なるインターネット接続機器ではなく、スマートホーム全体の中心的なハブとしての役割をさらに強化していくでしょう。異なるメーカーのIoTデバイス間をシームレスに連携させる機能が標準化される可能性があります。サイバー攻撃の高度化に対応するため、ルーターに搭載されるセキュリティ機能はより洗練され、リアルタイムでの脅威検知・防御、プライバシー保護機能が強化されるでしょう。高性能化と並行して、消費電力の削減や環境負荷の低い素材の採用など、省エネルギー化と環境配慮が製品開発の重要な要素となるでしょう。スマートフォンアプリを通じた直感的な設定や管理、音声アシスタントとの連携など、よりユーザーフレンドリーなインターフェースが普及し、誰でも簡単に高性能なネットワークを構築・維持できるようになることが期待されます。家庭用ルーターは、単なる通信機器を超え、私たちのデジタルライフを支える「スマートホームの心臓部」として、その重要性を増していくことでしょう。