家庭用洗濯機市場規模・シェア分析 ― 成長動向と予測 (2025年~2030年)

家庭用洗濯機市場レポートは、タイプ別(ドラム式、縦型、二槽式)、技術別(全自動、半自動)、接続性別(スマートコネクテッド、従来型)、流通チャネル別(マルチブランドストア、ブランド直営店など)、および地域別(北米、南米など)にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

住宅用洗濯機市場の概要

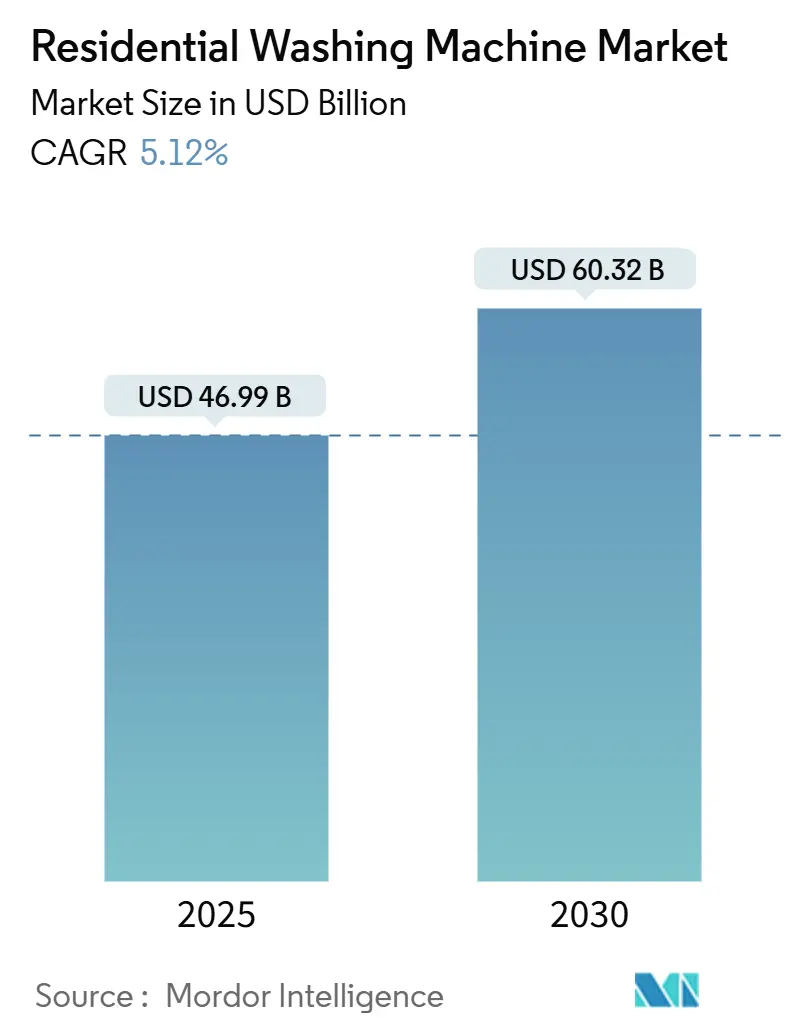

住宅用洗濯機市場は、2025年には469.9億米ドルに達し、2030年には603.2億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.12%です。この市場の拡大は、急速な都市化、より厳格なエネルギー効率規制、スマートホームの普及拡大によって推進されています。消費者は、基本的なドラムサイズや回転速度よりも、人工知能(AI)、IoT接続、予測メンテナンスといった機能を重視するようになっています。これに対応し、メーカーはソフトウェア主導のアップグレードを通じて製品の機能性を向上させ、買い替えサイクルを短縮しています。したがって、この市場での成功は、ハードウェアの規模と、ユーザーのエンゲージメントを維持するソフトウェアエコシステムとの融合にかかっており、これは住宅用洗濯機市場における競争戦略をすでに再構築しています。

主要な市場動向と洞察

1. 製品タイプ別:フロントロード型が優勢

フロントロード型洗濯機は、2024年に住宅用洗濯機市場の収益シェアの52%を占め、5.90%のCAGRで成長しています。その穏やかな洗浄作用、節水性、積み重ね可能な設計が、高密度住宅の居住者に支持されています。サムスンのAI対応フロントローダーは、プレミアムソフトウェアがいかに高価格を相殺するかを示しています。トップロード型は、初期費用が安く、蓋の開閉が容易なため、地方では依然として人気がありますが、そのシェアは徐々に減少しています。

2. テクノロジー別:全自動型が主流

全自動洗濯機は、2024年に住宅用洗濯機市場の72%を占め、5.30%のCAGRで成長しました。LGのAI Washのように、ユーザーの入力なしにドラムの動きを調整する機能や、リモートアラート、自動投入機能、音声制御などが価値を高めています。半自動型は、電力供給が不安定な地域や予算が限られている場合に依然として魅力的ですが、価格差の縮小とファブリック保護に対する消費者の意識の高まりにより、全自動型への移行が進んでいます。スマートコネクテッドモデルは、8.80%のCAGRで最も速い成長を記録しています。

3. 容量別:大容量モデルの成長が加速

中容量モデル(6~8kg)は2024年の収益の45%を占めましたが、大容量モデル(8kg以上)は、多世代世帯が一度に多くの洗濯物を処理できる利便性を求めるため、6.40%のCAGRで最も高い成長を記録しています。大容量ドラムは、掛け布団や大量のリネンに対応でき、週あたりの洗濯回数と1kgあたりのエネルギー消費量を削減します。

4. 接続性別:スマート機能の統合がプレミアム成長を牽引

従来の洗濯機が依然として出荷台数の78%を占めていますが、スマートモデルは8.80%のCAGRで急速に拡大しています。GE AppliancesのSmartHQアプリは、予測メンテナンスや洗剤アラート機能を追加し、購入後のユーザーとのインタラクションを強化しています。スマートエコシステムは、顧客をクラウドサービスや部品のサブスクリプションにロックインし、生涯価値を高めます。

5. 流通チャネル別:デジタル変革が加速

マルチブランドストアは、高額商品の実演販売を好む買い物客が多いため、50%のシェアを維持しています。しかし、オンライン販売は、没入型ARビジュアルやホワイトグローブのラストマイル配送に支えられ、7.60%のCAGRで進展しています。ブランド専用店舗は、厳選された体験と保証の連携をサポートしています。

6. 地域別:アジア太平洋地域が最大市場、中東・アフリカが最速成長

アジア太平洋地域は、住宅用洗濯機市場の46%を占め、世界の生産拠点であり続けています。中国の生産台数は2024年に7995.8万台に達し、一帯一路構想のパートナーへの輸出が回復しました。中東・アフリカ地域は、都市化、インフラ整備、可処分所得の増加により、6.70%のCAGRで最も高い成長を記録しています。北米とヨーロッパは成熟した市場ですが、厳格な効率規制により、研究開発に重点を置く既存企業に利益をもたらしています。

市場を牽引する要因

* 都市化による需要の急増: 都市の急速な成長により、高層アパートに新しい世帯が集中し、共有ランドリールームでは対応しきれない状況が生じています。中国では2024年に7990万台の洗濯機が生産され、前年比16.4%増となりました。アパートの住民は、低騒音モーター、スリムな奥行き、積み重ね可能な設計にプレミアムを支払う傾向があり、住宅用洗濯機市場全体で高級化が進んでいます。

* 可処分所得の増加と利便性への焦点: 中間層の拡大により、基本的な脱水機から、AIサイクル、Wi-Fiアラート、ファブリックケア分析などの機能を備えたモデルへと嗜好が変化しています。週ごとの洗濯物を一度に処理できる大容量ドラムは、共働き世帯のライフスタイルに合致し、家事にかかる時間を削減します。

* エネルギー効率とスマート家電への嗜好: 米国エネルギー省の2028年3月の新基準により、低効率モデルは市場から排除され、すべてのサプライヤーはより厳しい性能基準を満たす必要があります。消費者はすでに光熱費に敏感であり、購入前にエコラベルを確認するようになっています。サムスンのBespoke AI Laundryラインは、水、回転、洗剤の投入量をリアルタイムで調整し、エネルギーダッシュボードをスマートフォンに送信することで、効率性を日常的なエンゲージメントのフックに変えています。

* コンパクトな一体型洗濯乾燥機の普及: 不動産価格の高騰により、世帯あたりの床面積が減少しているため、一体型洗濯乾燥機が魅力的になっています。サムスンの25kg洗濯/13kg乾燥のBespokeユニットやLGのWashComboは、ヒートポンプ乾燥がいかに単体機との性能差を縮めているかを示しています。

市場の阻害要因

* サプライチェーンと地政学的な混乱: 2024年のノースカロライナ州での石英鉱山閉鎖は、プレミアム洗濯機が依存する半導体生産を圧迫し、スマートボードの納期遅延を引き起こしました。紅海での貨物輸送ルート変更は、アジア・ヨーロッパ間の輸送に2週間を追加し、コンテナ料金を上昇させ、家電製品の利益率を低下させました。

* 高エネルギー消費に対する持続可能性への反発: 効率が向上した後でも、洗濯は依然として家庭のエネルギー消費の上位にランクインしています。ヨーロッパの買い物客は、XXLドラムに疑問を抱き、洗剤残りのない真の冷水洗浄性能を期待するようになっています。

競争環境

住宅用洗濯機市場は中程度の集中度を示しています。サムスン、LG、ワールプール、エレクトロラックス、ハイアール、BSHといった世界的に認知されたメーカーグループが、世界の出荷台数の半分以上を支配していますが、数十の地域ブランドやバリューティアブランドも活動しています。調達、自動化、マーケティングにおける規模の優位性が既存企業を支える一方で、ソフトウェアエコシステムが新たな参入障壁を生み出しています。

サムスンとP&GのTide POD Coldサイクルに関する提携は、ハードウェアの同等性を超える洗剤インテリジェンスを組み込んでいます。エレクトロラックス、LG、ワールプールは、地域の洗濯習慣を反映するために地域デザインハブを運営しつつ、グローバルプラットフォームを共有しています。半導体不足は部分的な垂直統合を加速させ、ハイアールは供給を確保するために社内での制御基板生産に投資しています。LGとマイクロソフトのようなクラウド提携は、サービス層に生成AI機能を提供しています。競争の焦点は価格から所有体験へと移行しており、これは厳しく独占された市場ではなく、中程度の集中構造に適合しています。

主要企業

* LG Electronics Inc.

* Whirlpool Corporation

* Haier Group (GEを含む)

* Samsung Electronics Co. Ltd.

* BSH Home Appliances Group

最近の業界動向

* 2025年4月:ヘンケルがクラウドセンサーと連携するSmartwash化学技術を発表しました。

* 2025年4月:サムスンが効率性を向上させたAI搭載トップロード型洗濯機を発表しました。

* 2025年3月:サムスンがBespoke AI Laundry Vented Comboを発売し、68分で洗濯乾燥を完了する機能を搭載しました。

* 2024年7月:エレクトロラックスが、資源使用量を削減し、繊維製品の寿命を延ばすスマートランドリー製品群を発売しました。

本レポートは、住宅用洗濯機市場の詳細な分析を提供しております。

1. 調査の前提と範囲

本調査は、住宅(家屋、アパート、寮など)に設置される新品の工場製洗濯機から生じる年間収益を対象としております。コインランドリー、ホテル、病院、純粋な商業契約向けのユニット、産業用洗濯機、洗濯機能のない洗濯乾燥機複合機、交換部品は対象外とされています。

2. 調査方法

本調査は、家電販売業者、小売バイヤー、部品サプライヤー、エネルギーラベル認証機関への構造化インタビューといった一次調査と、国連貿易統計、ユーロスタット、米国エネルギー情報局、中国国家統計局などの公開データセット、企業提出書類、消費者家電協会、国家エネルギー効率登録簿といった二次調査を組み合わせて実施されました。市場規模の算出と予測は、トップダウンおよびボトムアップアプローチを組み合わせ、新規世帯形成、都市化率、一人当たり可処分所得、規制効率基準、スマートコネクテッドユニットのプレミアムといった主要変数を用いております。データは独立したシリーズとの差異チェックおよび内部レビューを経て検証され、毎年更新されます。Mordor Intelligenceの調査は、厳密な対象範囲、透明な変数、規律ある更新サイクルにより、信頼性の高いベースラインを提供している点が特長です。

3. エグゼクティブサマリー(主要な調査結果)

住宅用洗濯機市場は、2025年に469.9億米ドル、2030年には603.2億米ドルに達すると予測されております。

* 製品セグメント: フロントロード式洗濯機は2024年に収益シェアの52%を占め、2030年までの年平均成長率(CAGR)は5.90%と最も高い成長を牽引しております。

* 技術セグメント: スマートコネクテッド洗濯機は、すべての接続性カテゴリの中で最も速い8.80%のCAGRで成長が見込まれております。

* 地域別成長: 中東およびアフリカ地域は、都市化と可処分所得の増加を背景に、6.70%と最も速いCAGRを示しております。

* 規制の影響: 米国エネルギー省の2028年効率基準は、低性能モデルを段階的に廃止し、強力な研究開発を持つブランドを優遇する方向へ影響を与えると考えられます。

* AIによる差別化: 主要ブランドは、サイクル調整、エネルギーダッシュボードの提供、接続アプリを介した予測メンテナンスなど、AIアルゴリズムを組み込むことで、顧客ロイヤルティを強化し、プレミアム価格設定を可能にしております。

4. 市場の状況

* 市場促進要因: 都市化による需要の急増、可処分所得の増加と利便性重視、エネルギー効率の高いスマート家電への選好、コンパクトなオールインワン洗濯乾燥機の採用、政府のエネルギー補助金による買い替えプログラムが挙げられます。

* 市場抑制要因: サプライチェーン/地政学的混乱、高エネルギー消費に対する持続可能性への反発、オンデマンドランドリーサービスによる共食いが挙げられます。

* 業界バリューチェーン分析およびポーターのファイブフォース分析も実施されております。

* 市場における最新のトレンドとイノベーション、新製品発表、戦略的イニシアチブ、投資、パートナーシップ、M&Aなどの最近の動向に関する洞察も提供されております。

5. 市場規模と成長予測(価値)

市場は以下の主要なセグメントにわたって詳細に分析されております。

* 製品別: フロントロード(乾燥機付き/なし)、トップロード(乾燥機付き/なし)、ツインタブ

* 技術別: 全自動、半自動

* 容量別: 小型(6kg未満)、中型(6~8kg)、大型(8kg超)

* 接続性別: スマートコネクテッド、従来型

* 流通チャネル別: 複合ブランドストア、専売店、オンライン、その他の流通チャネル

* 地域別: 北米、南米、アジア太平洋、ヨーロッパ、中東およびアフリカの各地域とその主要国

6. 競争環境

市場集中度、戦略的動き、市場シェア分析が提供されております。主要な競合他社として、Whirlpool Corporation、Haier Group Corp.、LG Electronics Inc.、Samsung Electronics Co. Ltd.、BSH Home Appliances Group、Panasonic Corp.、Electrolux AB、Hitachi Ltd.、Toshiba Corp.、Midea Groupなど、多数の企業プロファイルが詳細に分析されております。各プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が含まれております。

7. 市場機会と将来展望

住宅市場におけるAI搭載スマート洗濯システムが、主要な市場機会として挙げられております。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 都市化による需要の急増

- 4.2.2 可処分所得の増加と利便性への注力

- 4.2.3 エネルギー効率の高いスマート家電の選好

- 4.2.4 コンパクトな一体型洗濯乾燥機の採用

- 4.2.5 政府の省エネ補助金交換プログラム

- 4.3 市場の阻害要因

- 4.3.1 サプライチェーン/地政学的な混乱

- 4.3.2 高エネルギー消費に対する持続可能性の反発

- 4.3.3 オンデマンドランドリーサービスによる共食い

- 4.4 産業バリューチェーン分析

- 4.5 ポーターの5つの力分析

- 4.5.1 新規参入の脅威

- 4.5.2 供給者の交渉力

- 4.5.3 買い手の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対立

- 4.6 市場における最新のトレンドとイノベーションに関する洞察

- 4.7 市場における最近の動向(新製品発売、戦略的イニシアチブ、投資、パートナーシップ、合弁事業、事業拡大、M&Aなど)に関する洞察

5. 市場規模と成長予測(金額)

- 5.1 製品別

- 5.1.1 フロントロード

- 5.1.1.1 乾燥機付き

- 5.1.1.2 乾燥機なし

- 5.1.2 トップロード

- 5.1.2.1 乾燥機付き

- 5.1.2.2 乾燥機なし

- 5.1.3 二槽式

- 5.2 技術別

- 5.2.1 全自動

- 5.2.2 半自動

- 5.3 容量別

- 5.3.1 小型(6kg未満)

- 5.3.2 中型(6~8kg)

- 5.3.3 大型(8kg超)

- 5.4 接続性別

- 5.4.1 スマート接続

- 5.4.2 従来型

- 5.5 流通チャネル別

- 5.5.1 マルチブランドストア

- 5.5.2 専売店

- 5.5.3 オンライン

- 5.5.4 その他の流通チャネル

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 カナダ

- 5.6.1.2 米国

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 ペルー

- 5.6.2.3 チリ

- 5.6.2.4 アルゼンチン

- 5.6.2.5 その他の南米諸国

- 5.6.3 アジア太平洋

- 5.6.3.1 インド

- 5.6.3.2 中国

- 5.6.3.3 日本

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- 5.6.3.7 その他のアジア太平洋諸国

- 5.6.4 欧州

- 5.6.4.1 英国

- 5.6.4.2 ドイツ

- 5.6.4.3 フランス

- 5.6.4.4 スペイン

- 5.6.4.5 イタリア

- 5.6.4.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.6.4.7 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.6.4.8 その他の欧州諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 南アフリカ

- 5.6.5.4 ナイジェリア

- 5.6.5.5 その他の中東およびアフリカ諸国

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場順位/シェア、製品・サービス、最近の動向を含む)

- 6.4.1 Whirlpool Corporation

- 6.4.2 Haier Group Corp.

- 6.4.3 LG Electronics Inc.

- 6.4.4 Samsung Electronics Co. Ltd.

- 6.4.5 BSH Home Appliances Group

- 6.4.6 Panasonic Corp.

- 6.4.7 Electrolux AB

- 6.4.8 IFB Industries Ltd.

- 6.4.9 Hitachi Ltd.

- 6.4.10 Toshiba Corp.

- 6.4.11 Midea Group

- 6.4.12 GE Appliances

- 6.4.13 Arçelik A.Ş.

- 6.4.14 Hisense Co. Ltd.

- 6.4.15 Sharp Corp.

- 6.4.16 Godrej & Boyce

- 6.4.17 Miele & Cie. KG

- 6.4.18 Daewoo Electronics

- 6.4.19 Smeg S.p.A.

- 6.4.20 Kenmore (Transformco)

- 6.4.21 Gree Electric Appliances Inc.

- 6.4.22 Fisher & Paykel Appliances

- 6.4.23 Candy Hoover Group

- 6.4.24 Vestel White Goods

- 6.4.25 Qingdao Hisense Electric Co. Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

家庭用洗濯機は、私たちの日常生活において衣類や布製品を洗浄し、脱水するための不可欠な電化製品でございます。水と洗剤を用いて衣類に付着した汚れを効果的に除去し、遠心力によって水分を飛ばすことで、洗濯物の乾燥を容易にする役割を担っております。現代社会において、家事の負担を大幅に軽減し、清潔で快適な生活を支える基盤となっております。

家庭用洗濯機には、主にいくつかの種類がございます。まず、最も普及しているタイプの一つに「縦型洗濯機」がございます。これは、洗濯槽の上部から衣類を投入し、槽の底にあるパルセーターと呼ばれる羽根が回転することで強力な水流を発生させ、衣類をこすり洗いする方式です。比較的安価で、泥汚れなどの頑固な汚れに強く、洗濯中に衣類を追加しやすいという利点がございます。一方で、衣類が絡みやすく、ドラム式に比べて節水・節電性能が劣る傾向がございます。次に、「ドラム式洗濯機」は、洗濯槽が横向きに配置されており、衣類を前方から投入します。ドラムを回転させて衣類を持ち上げ、落とす「たたき洗い」によって汚れを落とす方式です。衣類へのダメージが少なく、節水・節電性能に優れている点が大きな特徴で、乾燥機能一体型モデルが多く、洗濯から乾燥まで一貫して行えるため、家事の時短に貢献します。しかし、本体価格が高価であり、設置スペースを必要とし、洗濯中に衣類を追加しにくいという側面もございます。また、近年では少なくなりましたが、「二槽式洗濯機」も存在します。これは、洗濯槽と脱水槽が独立しているタイプで、洗濯と脱水を同時に進めることができ、部分洗いやつけ置き洗いにも適しておりますが、手動での操作が多く、乾燥機能はございません。さらに、洗濯から乾燥までを一台で完結できる「洗濯乾燥機」は、ドラム式に多く見られ、共働き世帯や単身世帯を中心に高い人気を集めております。

家庭用洗濯機の用途は多岐にわたります。日常的に着用するシャツ、ズボン、下着などの衣類はもちろんのこと、タオル、シーツ、布団カバーといった寝具やリネン類の洗濯にも使用されます。デリケートな素材のおしゃれ着やウール、シルク製品なども、専用のコースや洗剤を使用することで、自宅で手軽にケアすることが可能でございます。泥汚れや油汚れなどの頑固な汚れに対しては、予洗いやつけ置き機能を活用することで、より効果的に汚れを落とすことができます。乾燥機能付きのモデルであれば、洗濯後の乾燥まで一貫して行えるため、天候に左右されずに洗濯物を仕上げることができ、花粉やPM2.5などの外部からの付着を防ぐ効果も期待できます。さらに、除菌、消臭、花粉除去といった付加機能も充実しており、衛生的な生活をサポートいたします。

関連技術の進化も目覚ましく、家庭用洗濯機の性能向上に大きく貢献しております。モーターの回転数を細かく制御する「インバーター制御」は、静音性、省エネ性、そして洗浄力の向上を実現しました。洗濯物の量や種類、汚れ具合を自動で検知し、最適な水量、洗剤量、洗濯コースを提案する「AI・センサー技術」は、ユーザーの手間を省き、洗いムラを防ぎます。ヒーターで水を温め、洗剤の酵素活性を高めて皮脂汚れや黄ばみを効果的に除去する「温水洗浄」は、除菌効果も高く、衛生意識の高い消費者に支持されております。また、繊維の奥まで浸透し汚れを吸着・除去する「マイクロバブル」や「ウルトラファインバブル」技術は、洗剤残りを防ぎ、洗い上がりの質を高めます。乾燥機能においては、低温で効率的に乾燥させ、衣類の縮みや傷みを抑制しつつ省エネを実現する「ヒートポンプ乾燥」が主流となっております。洗剤や柔軟剤を自動で計量・投入する「自動投入機能」は、計量の手間を省き、洗剤の使いすぎを防ぎます。さらに、スマートフォンからの遠隔操作や運転状況の確認、エラー通知などを可能にする「IoT・スマートホーム連携」は、利便性を飛躍的に向上させ、AIによる運転最適化も進んでおります。洗濯槽の裏側のカビや汚れの発生を抑制する「槽自動お掃除機能」も、清潔さを保つ上で重要な技術でございます。

市場背景としましては、国内市場は成熟しており、新規購入よりも買い替え需要が中心となっております。消費者のニーズは、単なる洗浄機能だけでなく、高機能・高付加価値モデルへとシフトしており、特に節水・節電性能、時短・家事負担軽減、そして清潔志向が重要なトレンドとなっております。共働き世帯の増加に伴い、洗濯から乾燥までを自動で行う洗濯乾燥機や、洗剤・柔軟剤の自動投入機能が人気を集めております。また、温水洗浄や除菌機能、槽自動お掃除機能など、衛生面への関心も高まっております。デザイン性も重視されるようになり、リビングに置いても違和感のないスタイリッシュな製品が増えております。主要メーカーとしては、パナソニック、日立、東芝、シャープ、アクア(ハイアール系)などが国内市場で競合しており、海外メーカーではLGやサムスンなども存在感を高めております。海外市場においては、新興国での普及率向上に伴い需要が拡大しており、先進国では日本と同様に高機能化が進む傾向にございます。

将来展望としましては、家庭用洗濯機はさらなる進化を遂げることが予想されます。AI技術の深化により、個々の衣類素材や汚れの種類をより詳細に識別し、最適な洗い方を提案する「パーソナライズされた洗濯」が実現されるでしょう。ユーザーのライフスタイルや好みに合わせた運転モードの提案も進むと考えられます。将来的には、洗濯物の投入から乾燥、さらには畳む作業までを自動化するロボット技術との融合も視野に入っております。環境負荷の低減も重要なテーマであり、より少ない水と電力で高い洗浄力を実現する技術や、リサイクル可能な素材の使用が推進されるでしょう。メンテナンスフリー化も進み、槽洗浄の頻度を減らしたり、フィルター掃除が不要になったりするなど、手入れの手間を極限まで削減する製品が登場するかもしれません。健康・衛生への貢献もさらに強化され、アレルギー物質の除去やウイルス対策など、より高度な衛生管理機能が搭載されることが期待されます。また、ユーザーが必要な機能だけを選べるモジュール型洗濯機や、デザインをカスタマイズできる製品の登場も考えられます。最終的には、スマートホームエコシステムへの統合がさらに深化し、他の家電やサービスとの連携を通じて、よりシームレスで快適な生活体験を提供していくことでしょう。