弾性床材市場規模とシェア分析-成長動向と予測(2026年~2031年)

弾性床材市場レポートは、製品タイプ(ビニール床材、ゴム床材、その他の製品タイプ)、施工方法(クリックロック、接着剤固定、ルーズレイ、自己粘着)、最終用途分野(住宅、商業、機関、産業)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東およびアフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

弾性床材市場分析:成長トレンドと予測(2026年~2031年)

市場概要

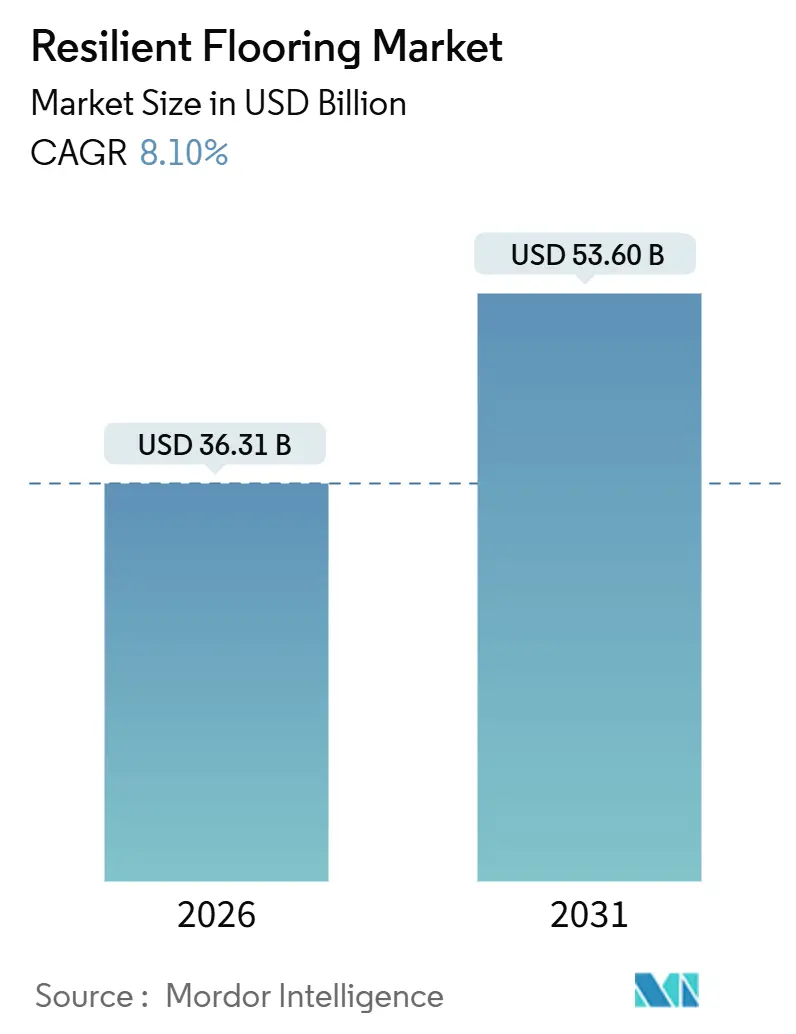

弾性床材市場は、2026年には363.1億米ドルと推定され、2031年には536.0億米ドルに達すると予測されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は8.10%です。ラグジュアリービニールタイル(LVT)が市場成長の主要な触媒となっており、迅速な施工と多様なデザインパレットを兼ね備えています。石材プラスチック複合材(SPC)や木材プラスチック複合材(WPC)などの硬質コアフォーマットは、プロジェクト期間を短縮し、施工業者の採用を促進するとともに、DIY小売チャネルを開拓しています。揮発性有機化合物(VOC)およびフタル酸エステル含有量に関する規制圧力は、メーカーを低排出ガス配合へと押し進め、設備投資の必要性を高める一方で、より高価値な製品の市場を創出しています。アジア太平洋地域は、住宅およびインフラ刺激策により最大の需要センターであり続けるでしょう。一方、北米は、堅調なリフォーム需要とフレキシブルオフィス建設の恩恵を受けると予想されます。競争戦略は、価格以外の差別化を図るため、垂直統合と循環型経済イニシアチブへと傾倒しています。

主要なレポートのポイント(2025年の市場シェアと2031年までのCAGR)

* 製品タイプ別: ビニール床材は2025年に弾性床材市場シェアの38.98%を占め、2031年までに9.85%のCAGRで最も速い成長を遂げると予測されています。

* 施工方法別: クリックロック式は2025年に弾性床材市場シェアの45.19%を占め、2031年までに9.10%のCAGRで拡大すると予測されています。

* 最終用途産業別: 住宅部門は2025年に弾性床材市場規模の67.54%を占め、商業部門は2031年までに8.96%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域は2025年に需要の47.21%を占め、2031年までに8.76%のCAGRで進展すると予想されています。

世界の弾性床材市場のトレンドと洞察

促進要因(CAGRへの影響度)

1. ラグジュアリービニールタイル(LVT)の急速な普及(+1.8%):

* 硬質コア技術は、順応期間の遅延をなくし、不完全な下地への直接施工を可能にし、集合住宅部門で労働力を20~25%削減します。

* 石灰岩を豊富に含むSPCコアは、下地の凹凸が表面に現れるのを防ぎ、高度なエンボス加工により、設置コストを3分の1に抑えながら、高級広葉樹のような視覚効果を再現します。

* クリックロック式のエッジは、夜間工事中に小売店舗の営業を継続させ、迅速な入れ替えが重要な医療環境の湿潤区域でセラミックタイルに取って代わっています。

2. クリックロック式硬質コア製品による住宅DIYリノベーションの急増(+1.5%):

* ホームセンターは2024年から2025年の間にクリックロック式の在庫管理単位を約40%増加させ、主要ブランドのチュートリアル動画視聴数の急増を反映しています。

* 最小限の工具要件で住宅所有者が床を頻繁にリフレッシュできるようになり、小売業者にとってリピート顧客を生み出しています。このDIYの勢いは、現在、米国の住宅向け販売量のほぼ3分の1を占めています。

3. APAC地域の住宅・インフラ刺激策(+2.1%):

* インドは2025-26会計年度にインフラ整備に11.11兆インドルを計上し、グリーンビルディング認証の対象となる低VOC仕上げを優先する都市住宅に資金を投入しています。

* 中国では、不動産市場を安定させるために2兆人民元が投入され、第2・第3都市での弾性床材需要を押し上げています。

4. 商業空間における弾性ビニール床材の用途拡大(+1.3%):

* 米国疾病対策予防センター(CDC)の最新ガイダンスは、継ぎ目のない非多孔質表面を推奨しており、病院での抗菌ビニール床材の採用を加速させています。

* 銀イオンを注入した製品は、最大10年間静菌性能を保証し、総所有コストを削減し、メンテナンス期間を短縮します。

5. オフィス内装におけるリースモデルの導入(+0.9%):

* 北米、欧州、一部のアジア太平洋地域の金融ハブでは、オフィス内装におけるリースモデルが、高回転率の設置を促進しています。

抑制要因(CAGRへの影響度)

1. PVC製品に対するVOCおよびフタル酸エステル規制の強化(-1.2%):

* 米国環境保護庁(EPA)による2024年12月の塩化ビニルレビューは、コンプライアンスコストを上昇させるより厳しい規制を予見させています。

* 欧州のRegulation 923/2023は、2026年1月から鉛系安定剤を禁止しており、メーカーがカルシウム・亜鉛系システムに移行することで原材料費が5~8%上昇しています。

* 中国の同様の排出制限は、工場監査や不適合輸入品のリコールを引き起こしています。

2. セラミックタイルおよび加工木材との競合(-0.8%):

* 大判インクジェット印刷磁器タイルや3層加工木材は、特に床暖房がタイルの熱伝導性を有利にする場合において、設置価格の差を縮めています。

* 米国の教育プロジェクトでは、セラミックは30年の耐用年数という評判を享受しており、長期的な価値認識においてビニール床材に挑戦しています。

3. 一部の国における認定施工業者の不足(-0.6%):

* 北米、欧州、オーストラリアでは、認定施工業者の不足が市場の成長を抑制する要因となっています。

セグメント分析

製品タイプ別:硬質コアの革新によりビニール床材が強化

ビニール床材は2025年に弾性床材市場の38.98%を占め、2031年までに9.85%のCAGRで成長すると予測されています。この軌跡は、SPCおよびWPCの板材がシートビニールの下地要件を克服し、写真のようなリアルな視覚効果を追加していることを示しています。SPCの販売量が増加するにつれて、石灰岩フィラーの需要も増加しました。ゴム床材はフィットネスや輸送環境のニッチ市場に留まり、リノリウムは硬化期間が長いにもかかわらず、環境志向の設計者に人気があります。ブティックコルクセグメントは音響快適性で成功していますが、重い静荷重には劣ります。

イノベーションは材料の境界を曖昧にしています。バイオ由来のPVC原料はマスバランスプログラムに供給され、85%のポストコンシューマーブレンドなどのリサイクル含有量配合は、複数のグリーンビルディングポイントの対象となります。ビニール床材の弾性床材市場規模は、ゴムやリノリウムが同等のアップグレードを統合するよりも迅速にエンボス加工、防水コア、抗菌添加剤を吸収するため、他の代替製品よりも速く拡大すると予測されています。

施工方法別:クリックロック式が労働力をボトルネックではなく変数に

クリックロック式は2025年の需要の45.19%を占め、湿式工法を排除し、プロジェクト期間を最大半分に短縮することで、9.10%のCAGRで成長しています。高精度プロファイリング機械への設備投資は、2023年から2025年の拡大サイクル中に1ラインあたり200万~500万米ドルに達しました。接着剤固定式は、接着の永続性が重要な医療や教育分野で依然として重要ですが、感圧接着剤が将来の撤去を可能にするにつれて、そのシェアは減少しています。置敷き式は、床下ケーブルアクセスが必要なデータセンターで増加しており、自己接着タイルは迅速な入れ替えが必要な賃貸物件をターゲットにしています。

クリックロック式設置の弾性床材市場規模は、小売業者がこれをエントリーレベルのDIYソリューションとして位置づけ、商業請負業者がその再利用性を好むにつれて拡大するでしょう。これにより、プレミアムな美学が民主化され、ますます不足する熟練施工業者への依存度が低下します。

最終用途産業別:住宅が依然として優勢、商業が勢いを増す

住宅需要は2025年に弾性床材市場の67.54%を占め、手入れの負担なしに広葉樹や石材のレプリカを求める住宅所有者の意欲を証明しています。しかし、商業部門は2031年までに8.96%のCAGRで最も速く成長すると予測されています。医療施設は、より厳格な感染管理体制の下で、抗菌ビニール床材を廊下に敷設しており、小売業者はセラミックタイルから切り替えた後、メンテナンスコールが減少したと報告しています。ホスピタリティ業界では、客室のバスルームでグラウトのメンテナンスを不要にする防水板材を指定しています。

公共施設購入者は、広大な空間での溶接可能な継ぎ目のために均質シートを依然として好んでおり、産業現場ではIEC 61340-5-1に準拠した静電気散逸性または導電性オプションにプレミアムを支払っています。しかし、オフィス賃貸人が柔軟なリース契約に合わせた交換可能なソリューションを好むにつれて、住宅と商業の弾性床材市場シェアの差は縮小するでしょう。

地域分析

アジア太平洋地域は2025年に弾性床材市場の47.21%を占め、2031年までに8.76%のCAGRで進展しています。インドのインフラ投資と中国の不動産部門の安定化が主要な原動力であり、ベトナムは地域製造業の強化につながる海外直接投資を誘致しています。日本や韓国などの成熟経済圏では、高齢化に伴う安定した改修需要が記録されています。

北米は、活況を呈するリフォームサイクルとフレキシブルオフィス内装の恩恵を受けています。米国のホームセンターは2024年水準からクリックロック式SKUを40%増加させ、DIYの牽引力を示しています。カナダの公共事業パイプラインは、労働力不足にもかかわらず公共施設需要を維持しており、メキシコのニアショアリングの波は国境回廊沿いの産業施設設置を促進しています。

欧州は、改修機会と厳格なVOC規制のコンプライアンスコストとのバランスを取っています。ドイツ、英国、フランスが一人当たりの消費量で上位を占め、北欧諸国はバイオベースのリノリウムを迅速に採用しています。南欧ではセラミックタイルの文化的優位性が維持され、ビニール床材の住宅への浸透を制限していますが、迅速な商業改修ではLVTが受け入れられています。

南米および中東・アフリカは、新興市場の成長に貢献しています。ブラジルの連邦住宅プログラムは緩やかな回復を支え、サウジアラビアのビジョン2030メガプロジェクトはホスピタリティ部門に弾性床材を指定しています。アラブ首長国連邦では、ドバイ万博2020後も小売地区で需要が継続しており、南アフリカは輸入競争の中で安定した産業需要を維持しています。

競争環境

Tarkett、Mohawk Industries、Shaw Industries、Gerflor、AHF Productsの5つのグローバルリーダーが、業界収益の約35~40%を共同で支配しており、機敏な地域ブランドが参入する余地を残しています。Tarkettは2024年11月にTarkett Sportsを買収し、ポートフォリオをアスレチック分野に拡大し、高利益率のニッチ市場を獲得しました。Mohawkは2024年第3四半期にLVT生産を統合し、固定費を削減し、プライベートブランドの侵入に対抗するために2500万米ドルの自動プロファイリングに資金を投入しました。

技術は新たな競争の場となっています。センサー埋め込み型床材は、予測メンテナンスのための歩行者交通データを中継し、10年間でライフサイクル費用を最大20%削減します。クリックロック式エッジに関する特許出願は2024年に前年比25%増加し、抗菌コーティングは医療入札における差別化要因となっています。Karndeanのようなデザイン志向の挑戦者は、毎年50以上のパターンを定期的に発表し、コモディティ化を先取りし、ブティックホスピタリティ顧客に対応しています。

循環型経済のポジショニングが注目を集めています。回収プログラムは、機械的リサイクルのために使用済みPVCを回収し、バイオ由来の原料は低炭素マーケティングの主張を裏付けています。低VOC化学と自動化ラインへの再投資能力を欠く企業は統合圧力に直面しており、弾性床材市場は徐々に資本力のあるステークホルダーへと傾倒していくことを示唆しています。

最近の業界動向

* 2025年9月: Interface, Inc.は、色、デザイン、美学の選択肢を拡大する3つの新しい弾性床材製品を発表しました。この発表には、2つの新しいLVTスタイル「In The Mix」と「Raw Materials」、および同社のnorament xpゴム製品の更新版が含まれていました。

* 2024年7月: AHF Productsは、Armstrong Flooring、Bruce、Robbinsを含むいくつかのブランドで、最新の弾性床材ソリューションであるIngenious Plankを発表しました。この製品のコアは、高性能樹脂でカプセル化された天然木繊維で作られており、従来の硬質コア製品よりも40%軽量であるため、取り扱いと設置が容易です。

本レポートは、レジリエントフロアリング市場に関する包括的な分析を提供しています。レジリエントフロアリングとは、合成繊維、粉砕木材、石灰石などのフィラー材料と、アスファルトまたは樹脂のバインダーを混合したもので、耐久性と柔軟性を兼ね備えた床材です。本調査は、製品タイプ、施工方法、最終用途産業、および地理的地域(主要23カ国を網羅)別に市場を詳細にセグメント化し、各セグメントにおける市場規模と将来予測を価値(米ドル)ベースで算出しています。

市場規模は、2026年には363.1億米ドルに達すると見込まれており、2031年までには536.0億米ドルへと拡大し、予測期間中の年平均成長率(CAGR)は8.10%と堅調な成長が予測されています。

主要な調査結果として、製品タイプ別では、リジッドコア技術の進化に支えられたビニールフローリングが市場を牽引しており、2025年には38.98%という最大の市場シェアを占めました。施工方法においては、クリックロック方式のフローリングが特に人気を集めています。これは、接着剤が不要で施工時間を最大50%短縮できるため、DIYリノベーションの需要増加に大きく貢献している点が主な理由です。地域別では、アジア太平洋地域が2025年の需要の47.21%を占め、今後も8.76%という最も速い地域CAGRを維持し、市場成長の主要な牽引役となることが見込まれています。

市場の成長を促進する主な要因としては、ラグジュアリービニールタイル(LVT)の急速な普及、クリックロック式リジッドコア製品の登場による住宅DIYリノベーションの急増、アジア太平洋地域における住宅およびインフラ整備への政府刺激策、商業空間でのレジリエントビニールフローリングの用途拡大、およびオフィス内装におけるリースモデルの普及が挙げられます。これらの要因は、高頻度での設置需要を創出し、市場拡大に寄与しています。

一方で、市場の成長を抑制する要因も存在します。具体的には、PVC製品に対するVOC(揮発性有機化合物)およびフタル酸エステルに関する規制の厳格化、セラミックタイルやエンジニアードウッドといった代替品との競合激化、および一部の国における認定施工業者の不足が課題として挙げられています。

本レポートでは、市場を以下の詳細なセグメントに分けて分析することで、多角的な視点から市場動向を把握しています。

* 製品タイプ別: ビニールフローリング、ポリ塩化ビニル(PVC)、フィラー、ゴムフローリング、リノリウムフローリング、その他(コルクフローリング、フィラーおよび添加剤など)。

* 施工方法別: クリックロック、接着剤固定(グルーダウン)、置敷き(ルーズレイ)、自己接着。

* 最終用途産業別: 住宅、商業、公共施設、産業。

* 地域別: アジア太平洋(中国、インド、日本、韓国、ベトナム、マレーシア、インドネシア、タイなど)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、北欧諸国など)、南米、中東およびアフリカ。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェアおよびランキング分析が詳細に調査されています。AHF Products、Altro Limited、Beaulieu International Group、Congoleum、Forbo Flooring Systems、Gerflor、Interface, Inc.、Karndean Designflooring、LG Hausys、Mohawk Industries, Inc.、Milliken、Mondo Spa、Novalis、NOX Corp.、Polyflor Ltd、Responsive Industries Ltd.、Shaw Industries Group, Inc.、Tarkettなど、主要な19社の企業プロファイルが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向などが網羅されています。

市場の機会と将来の展望としては、未開拓のニーズの評価や、小売業における予測保全のためのIoT対応「スマートフロア」の可能性が挙げられており、今後の技術革新が市場に新たな価値をもたらすことが期待されます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 高級ビニールタイル(LVT)の急速な普及

- 4.2.2 クリックロック式リジッドコア製品による住宅DIYリノベーションの急増

- 4.2.3 APACの住宅およびインフラ刺激策

- 4.2.4 商業空間における弾性ビニール床材の用途拡大

- 4.2.5 オフィス内装のリースモデルによる高回転率の設置

- 4.3 市場の阻害要因

- 4.3.1 PVC製品に対するVOCおよびフタル酸エステル規制の強化

- 4.3.2 セラミックタイルおよび複合フローリングとの競合

- 4.3.3 いくつかの国における認定施工業者の不足

- 4.4 バリューチェーン分析

- 4.5 ポーターのファイブフォース

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 ビニールフローリング

- 5.1.2 ポリ塩化ビニル (PVC)

- 5.1.3 充填材

- 5.1.4 ラバーフローリング

- 5.1.5 リノリウムフローリング

- 5.1.6 その他の製品タイプ(コルクフローリング、充填材および添加剤など)

- 5.2 設置方法別

- 5.2.1 クリックロック

- 5.2.2 接着剤固定

- 5.2.3 ルーズレイ

- 5.2.4 自己粘着

- 5.3 最終用途産業別

- 5.3.1 住宅

- 5.3.2 商業

- 5.3.3 施設

- 5.3.4 産業

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 ベトナム

- 5.4.1.6 マレーシア

- 5.4.1.7 インドネシア

- 5.4.1.8 タイ

- 5.4.1.9 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 アメリカ合衆国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 北欧諸国

- 5.4.3.7 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 カタール

- 5.4.5.4 ナイジェリア

- 5.4.5.5 アラブ首長国連邦

- 5.4.5.6 その他の中東およびアフリカ地域

- 5.4.1 アジア太平洋

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 AHFプロダクツ

- 6.4.2 アルトロ・リミテッド

- 6.4.3 ボーリュー・インターナショナル・グループ

- 6.4.4 コンゴリウム

- 6.4.5 フォルボ・フローリング・システムズ

- 6.4.6 ジェルフロア

- 6.4.7 インターフェイス・インク

- 6.4.8 カーンディーン・デザインフローリング

- 6.4.9 LGハウシス

- 6.4.10 マニングトン・ミルズ・インク

- 6.4.11 ミリケン

- 6.4.12 モホーク・インダストリーズ・インク

- 6.4.13 モンド・スパ

- 6.4.14 ノヴァリス

- 6.4.15 ノックス・コーポレーション

- 6.4.16 ポリフロア・リミテッド

- 6.4.17 レスポンシブ・インダストリーズ・リミテッド

- 6.4.18 ショー・インダストリーズ・グループ・インク

- 6.4.19 タルケット

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

弾性床材は、その名の通り弾力性を持つ床仕上げ材の総称でございます。コンクリートや石材、タイルといった硬質な床材とは異なり、適度な柔らかさやクッション性を有している点が最大の特徴です。この特性により、歩行時の足への負担を軽減し、快適な歩行感を提供いたします。また、衝撃吸収性、遮音性、防滑性、保温性といった多様な機能も持ち合わせており、その用途は多岐にわたります。人々の生活空間や公共施設において、安全性、快適性、衛生性を向上させる上で不可欠な建材として広く認識されております。

弾性床材には、その素材や製造方法によって様々な種類がございます。主なものとしては、まず「塩化ビニル系床材」が挙げられます。これは、塩化ビニル樹脂を主成分とし、クッションフロア、長尺シート、タイルなど多様な形態で提供されます。クッションフロアは、発泡層を持つことで高いクッション性と防水性を持ち、住宅の水回りなどで広く利用されています。長尺シートは、継ぎ目が少なく衛生的で、耐久性にも優れるため、病院や学校、商業施設などの広範囲な床に用いられます。塩化ビニルタイルは、デザインの自由度が高く、部分的な張り替えも容易なため、オフィスや店舗で人気です。次に「ゴム系床材」は、天然ゴムや合成ゴムを主成分とし、優れた弾力性、耐久性、耐摩耗性、防滑性を持ちます。特にスポーツ施設や医療施設、工場など、高い機能性が求められる場所で重宝されます。衝撃吸収性に優れるため、転倒時の安全性を高める効果も期待できます。

「リノリウム床材」は、亜麻仁油、木粉、コルク粉、ロジンなどの天然素材を主原料とする環境配慮型の床材です。抗菌性、抗ウイルス性、帯電防止性、耐久性に優れ、病院や学校、図書館などで採用されることが増えています。天然素材ならではの風合いも魅力の一つです。「コルク床材」は、コルク樫の樹皮から作られる天然素材で、優れた断熱性、保温性、吸音性、衝撃吸収性を持ちます。足触りが柔らかく、温かみのある空間を演出するため、住宅のリビングや寝室、図書館などで好まれます。また、「カーペット」も弾性床材の一種として広く認識されています。繊維製品であるため、高い吸音性、保温性、防滑性を持ち、足元に温かさと快適さをもたらします。ロールカーペットやタイルカーペットなどがあり、オフィスやホテル、住宅などで幅広く使用されています。その他、ウレタン系やEPDMチップ系など、特定の用途に特化した弾性床材も存在し、例えば体育館の床や屋外の遊具下などに利用されています。

これらの弾性床材は、その特性に応じて多岐にわたる場所で活用されています。住宅では、キッチンや洗面所、トイレにクッションフロアが、リビングや寝室にはカーペットやコルク床材が選ばれることが多いです。商業施設やオフィスでは、デザイン性と耐久性を兼ね備えた塩化ビニルタイルや長尺シート、タイルカーペットが主流です。医療・福祉施設では、衛生面や安全性が重視され、抗菌・抗ウイルス加工が施された長尺シートやリノリウム、ゴム床材が採用されます。特に、車椅子や点滴台の移動が多い場所では、耐久性とメンテナンス性に優れた製品が求められます。教育施設では、子供たちの安全を考慮し、衝撃吸収性や防滑性に優れたゴム床材や長尺シートが選ばれる傾向にあります。体育館やトレーニングルームなどのスポーツ施設では、高い衝撃吸収性とグリップ力を持つゴム床材やウレタン系床材が不可欠です。公共施設や交通機関では、不特定多数の人が利用するため、極めて高い耐久性と防滑性、清掃性が求められ、長尺シートやゴム床材が多用されます。

弾性床材の進化を支える関連技術も目覚ましい発展を遂げています。まず「表面加工技術」では、耐摩耗性を向上させるUV硬化コーティングや、汚れが付きにくい防汚加工、菌やウイルスの増殖を抑制する抗菌・抗ウイルス加工などが開発されています。これにより、製品の耐久性や衛生性が飛躍的に向上しました。また、エンボス加工による防滑性の向上も重要な技術です。次に「施工技術」では、環境負荷の低い接着剤の開発や、速乾性・強力な接着力を持つ接着剤の登場により、施工効率と品質が向上しています。シート材の継ぎ目を溶接する技術は、防水性や衛生性を高め、シームレスな仕上がりを実現します。さらに、下地の平滑性を確保する技術も、床材の性能を最大限に引き出す上で不可欠です。

「環境配慮技術」も重要な柱です。リサイクル素材の積極的な利用、製造工程におけるVOC(揮発性有機化合物)排出量の低減、天然素材の活用(リノリウム、コルクなど)により、環境負荷の低い製品開発が進んでいます。製品の長寿命化も、廃棄物削減に貢献する環境技術の一つです。さらに、「機能性付与技術」として、帯電防止機能、蓄光機能(非常時の避難誘導)、床暖房対応など、特定のニーズに応えるための多様な機能が追加されています。これらの技術革新により、弾性床材は単なる床材としてだけでなく、空間の安全性、快適性、機能性を高める重要な要素となっています。

弾性床材の市場背景には、いくつかの重要な要因がございます。第一に「高齢化社会の進展」です。高齢者の転倒事故防止や、車椅子での移動のしやすさ、足腰への負担軽減といったニーズが高まっており、弾力性や防滑性に優れた床材への需要が増加しています。第二に「健康志向の高まり」です。シックハウス症候群への懸念から、VOC排出量の少ない製品や、抗菌・抗ウイルス機能を持つ製品への関心が高まっています。特に医療・福祉施設や教育施設では、衛生環境の維持が極めて重要視されています。第三に「環境意識の向上」です。持続可能な社会への貢献が求められる中、リサイクル素材の利用や天然素材を主原料とするリノリウム、コルクといった環境配慮型製品の市場が拡大しています。

第四に「多様な空間ニーズ」です。オフィス、商業施設、ホテル、住宅など、それぞれの空間に求められる機能やデザインが多様化しており、これに対応できる幅広い製品ラインナップが求められています。デザイン性の高い製品や、特定の機能(例えば、吸音性、耐薬品性など)に特化した製品への需要が増加しています。第五に「リフォーム・リノベーション市場の拡大」です。既存建物の改修需要が増える中で、施工が容易で短期間でリフレッシュできる弾性床材の需要が高まっています。これらの要因が複合的に作用し、弾性床材市場は安定した成長を続けております。

今後の展望として、弾性床材はさらなる進化を遂げると考えられます。まず「高機能化」は引き続き重要なテーマです。耐久性、耐汚染性、抗菌・抗ウイルス性、防滑性といった基本性能の向上に加え、例えば、転倒検知センサーを内蔵したスマートフロアや、歩行データを収集・分析するIoT対応床材など、IT技術との融合による新たな機能付与が期待されます。これにより、高齢者の見守りや施設の効率的な管理に貢献する可能性を秘めています。

次に「デザイン性の向上」です。デジタルプリント技術の進化により、木目や石目、テキスタイル柄など、よりリアルで多様なデザイン表現が可能になり、空間デザインの自由度がさらに高まるでしょう。また、質感や触感にこだわった製品開発も進み、視覚だけでなく触覚にも訴えかける製品が増えると考えられます。

「環境配慮型製品の普及」も加速します。リサイクル技術の高度化や、バイオマス素材の活用、製造から廃棄までのライフサイクル全体での環境負荷低減を目指す動きが強まるでしょう。製品の長寿命化や、メンテナンスフリー化も、環境負荷低減とコスト削減の両面から重要視されます。

「施工性のさらなる向上」も期待されます。接着剤不要の置敷き工法や、より軽量で扱いやすい製品の開発により、施工期間の短縮や人手不足への対応が進むでしょう。また、DIY市場の拡大に伴い、一般消費者でも手軽に施工できる製品が増える可能性もございます。

最終的に、弾性床材は、人々の生活の質(QOL)向上に貢献する重要な建材として、より安全で、快適で、持続可能な社会の実現に向けて、その役割を拡大していくことでしょう。