ReRAM市場規模・シェア分析 – 成長動向と予測 (2026-2031年)

抵抗変化型ランダムアクセスメモリ (ReRAM) は、材料タイプ(酸化物ベース、導電性ブリッジ、ナノメタルフィラメント)、フォームファクター(組み込みReRAM、スタンドアロンReRAM)、アプリケーション(インメモリコンピューティング、永続ストレージ、高速ブート/コードストレージ)、エンドユーザー(産業用およびIoTデバイス、自動車およびモビリティ、その他)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

レジストティブRAM(ReRAM)市場の概要

本レポートは、レジストティブRAM(ReRAM)市場の規模、シェア、トレンド、および2026年から2031年までの成長予測について詳細に分析したものです。ReRAMは、材料タイプ(酸化物ベース、導電性ブリッジ、ナノメタルフィラメント)、フォームファクター(組み込みReRAM、スタンドアロンReRAM)、アプリケーション(インメモリコンピューティング、永続ストレージ、高速ブート/コードストレージ)、エンドユーザー(産業用およびIoTデバイス、自動車およびモビリティなど)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカ)によってセグメント化されています。

市場概要

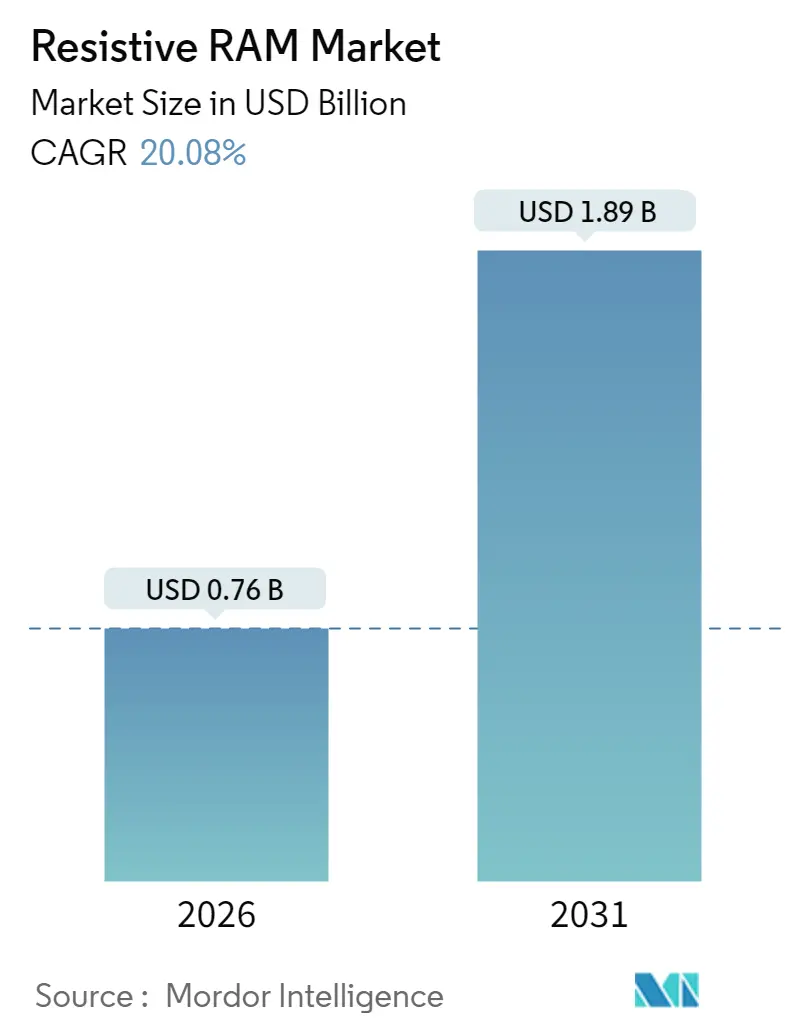

調査期間は2020年から2031年です。2026年の市場規模は7億6,000万米ドルと推定され、2031年には18億9,000万米ドルに達すると予測されており、2026年から2031年までの年平均成長率(CAGR)は20.08%と見込まれています。南米が最も急速に成長する市場であり、アジア太平洋地域が最大の市場です。市場の集中度は中程度とされています。

市場分析

ReRAM市場の急成長は、複数の要因によって推進されています。10¹²サイクルを超える生産グレードの耐久性が、ミッションクリティカルな高頻度書き込みワークロードを可能にしました。また、1V未満でのスイッチング動作は、バッテリー駆動のエッジデバイスに大きな余地をもたらしました。アジア太平洋地域の強固なファウンドリ基盤は、28nm以下の組み込みReRAMのテープアウトを加速させ、自動車のADASプログラムは、従来のフラッシュでは満たせない高温対応の不揮発性メモリへの需要を高めました。さらに、ニューロモルフィックコンピューティングのスタートアップ企業へのベンチャーキャピタル投資も勢いを加えました。これらのトレンドは、ReRAMが研究室での概念実証段階から、主流の量産採用へと移行していることを示しています。

主要なレポートのポイント

* 材料タイプ別: 2025年には酸化物ベースのソリューションがReRAM市場シェアの45.85%を占めました。導電性ブリッジ型は2031年までに25.45%のCAGRで成長すると予測されています。

* フォームファクター別: 2025年には組み込みデバイスがReRAM市場の54.85%を占めました。スタンドアロンデバイスは2031年までに24.6%のCAGRで成長する見込みです。

* アプリケーション別: 2025年にはインメモリコンピューティングがReRAM市場規模の31.75%を占めました。永続ストレージは28.32%のCAGRで最も急速に成長すると予想されています。

* エンドユーザー別: 2025年のReRAM市場規模の37.75%を産業用およびIoTデバイスが占めました。データセンターおよびエンタープライズSSDは25.68%のCAGRで増加すると見込まれています。

* 地域別: 2025年にはアジア太平洋地域が収益の40.85%を占めました。南米は2026年から2031年の間に21.65%のCAGRで拡大すると予測されています。

グローバルReRAM市場のトレンドと洞察

推進要因

* 10¹²サイクルを超える画期的な耐久性向上: ReRAMは、書き込み頻度の高いエンタープライズワークロードにおいて、フラッシュメモリの現実的な代替品として位置づけられています。これにより、ストレージベンダーは、これまでDRAMが主流だったホットティアキャッシュにReRAMを使用することを検討できるようになりました。

* 超低電力エッジデバイスを可能にする1V未満のスイッチング: 0.6Vの導電性ブリッジReRAMマクロが書き込みあたり8pJを消費するという研究結果や、IntelによるFinFETベースの組み込みReRAMのデモンストレーションは、1V未満での動作の実現可能性を示しています。これにより、ウェアラブルデバイス、センサーノード、スマートメーターなどでのバッテリー寿命の向上が期待されます。

* 28nm以下の組み込みReRAMに対するファウンドリサポート: Samsungの28nm FD-SOIおよびIntelの22nm FinFETプロセスでの商用認定は、システムオンチップ設計者がカスタムファブなしでReRAMにアクセスできることを意味します。これにより、MCUベンダーの市場投入までの時間が短縮されます。

* 高温対応NVMに対する自動車ADASの需要: 2025年には車両が90GB、2026年には278GBを超えるメモリを必要とすると推定されており、150°Cで動作可能な相変化メモリやReRAMがこれらの要件に適合します。機能安全規制もこの需要を後押ししています。

* ニューロモルフィックコンピューティングスタートアップへのVC資金の急増: ニューロモルフィックコンピューティング分野への投資は、ReRAMの技術革新と採用を加速させています。

阻害要因

* フィラメントのばらつきによる書き込みノイズとビットエラー: 導電経路のばらつきは、高信頼性生産における歩留まりを妨げます。これは特に高容量製造に影響を与え、中期的(2~4年)な課題となります。

* 少数のライセンサー以外でのIP/ノウハウの限定: スイッチングメカニズムに関する特許が少数の企業に集中しているため、新規参入企業は複雑な交渉や長期的なR&Dを強いられます。これは価格低下とエコシステム拡大を遅らせ、長期的(4年以上)な影響を及ぼします。

* 3D NAND BEOLスタックとの統合の課題: ReRAMと3D NANDのバックエンドオブライン(BEOL)スタックとの統合は技術的に困難であり、主にアジア太平洋地域と北米で中期的(2~4年)な課題となっています。

セグメント分析

* 材料タイプ別: 酸化物ベースのデバイスは2025年に45.85%のシェアを維持しました。HfO₂やAl₂O₃スタックは主流のCMOSフローの一部であり、採用リスクが低いことが要因です。導電性ブリッジ型は、1V未満の書き込み能力がウェアラブルやマイクロパワーノードと合致するため、25.45%のCAGRで成長すると予測され、2031年までに0.60億米ドルに達すると見込まれています。ナノメタルフィラメント型は、極端な小型化や高い耐放射線性が求められるニッチな需要に対応しています。

* フォームファクター別: 組み込みソリューションは、システムオンチップ設計者がダイスペースの節約と部品表の簡素化を重視するため、2025年に収益の54.85%を占めました。MCUベンダーは、セキュアコードストレージ、ファームウェアアップデート、インスタントオン機能のために1~4Mbitのマクロを組み込んでいます。スタンドアロンReRAMは、AIおよびHPC顧客が特注のメモリモジュールを求めるため、24.6%のCAGRで成長すると予測されています。

* アプリケーション別: インメモリコンピューティングは2025年の売上高の31.75%を占めました。クロスバーアレイ内でのアナログ乗算・累積は、AI推論におけるボトルネックであるメモリとコンピューティング間のデータ移動を削減します。永続ストレージは、NANDの耐久性限界がAIロギング負荷の下で表面化するにつれて、28.32%のCAGRで最も急速に成長すると予測され、2031年までに0.52億米ドルに達すると見込まれています。高速ブート/コードストレージは、産業用コントローラーにとって不可欠なままであり、自動車ECUも採用しています。

* エンドユーザー別: 産業用およびIoTデバイスは、工場、グリッド、農業に展開されるセンサーのおかげで、2025年の出荷量の37.75%を消費しました。データセンターはAIワークロードの急増により、25.68%のCAGRで最も急成長するでしょう。自動車コントローラーはゼロエラーロギングと高温保持を必要とし、ウェアラブルおよび家電製品も戦略的なボリュームを加えています。

地域分析

* アジア太平洋: 2025年には収益の40.85%を占めました。Samsung、SK Hynix、Kioxiaによる大規模なファウンドリ投資が、28nm以下の組み込みReRAM設計キットを拡大させました。韓国は2028年までに高度なメモリ容量に750億米ドルを投じ、日本もAIエッジデバイス向けにReRAMを組み込んだ半導体ルネサンス計画を推進しています。

* 南米: 21.65%のCAGRで最も急速に成長する地域として浮上しました。ブラジルは、ReRAMとDRAMのパッケージングを対象としたアチバイアとマナウスでの6億5,000万レアル(1億3,000万米ドル)の拡張に資金を提供し、垂直統合のインセンティブから恩恵を受けています。

* 北米: 耐放射線性が求められる自動車および航空宇宙のユースケースを活用し、設計リーダーシップを維持しています。

* ヨーロッパ: リアルタイム分析のためのインメモリコンピューティングマクロを統合する産業用制御ベンダーに焦点を当てています。

* 中東およびアフリカ: 低電力永続メモリがメンテナンスサイクルを削減するスマートシティセンサーグリッドで初期の牽引力を示しています。

競争環境

市場は中程度の集中度を示しています。Samsung、Intel、Micronは、チップスケール製造技術と豊富な特許資産を組み合わせて、ASICおよびMCU顧客に組み込みReRAM IPライブラリを提供しています。Crossbar、Weebit Nano、4DS Memory、Ferroelectric Memory GmbHなどの専門企業は、ライセンス供与やファブレスパートナーシップを通じて競争しています。

2024年から2025年の戦略的な動きには、SK Hynixの750億米ドルの設備投資、Everspinの925万米ドルの耐放射線性eMRAM契約、SoftBankとIntelの積層DRAM-ReRAMハイブリッドに関する協力などが含まれます。RAAAM Memory Technologiesは、オンチップReRAMの商用化のためにEUから525万ユーロ(614万米ドル)の資金を獲得しており、破壊的な新規参入企業が引き続き機関投資家の支援を受けていることを示しています。コスト曲線が改善するにつれて、競争のフロンティアは、インメモリコンピューティングのプリミティブを活用できるソフトウェアエコシステムへと移行する可能性が高いです。

主要な業界リーダー

* Panasonic Corporation

* Adesto Technologies

* Fujitsu Ltd

* Crossbar Inc.

* Rambus Inc.

最近の業界動向

* 2025年5月: SoftBankとIntelは、積層DRAM-ReRAM配線を使用したAIメモリチップで提携し、日本のデータセンターフリート向けに50%の電力削減を目指しています。

* 2025年5月: Weebit NanoとDB HiTekは、PCIM 2025で統合ReRAMチップをデモンストレーションしました。

* 2025年1月: Everspinは、航空宇宙プログラム向けに耐放射線性eMRAMマクロ開発でFrontgradeから925万米ドルの契約を獲得しました。

* 2025年1月: Numemは、2025年末までにMRAMチップレットのサンプリングを開始し、スタックあたり4 TB/sの帯域幅を提供すると発表しました。

本レポートは、誘電体固体材料の抵抗変化を利用してメモリ機能を実現する不揮発性ランダムアクセスメモリである抵抗変化型ランダムアクセスメモリ(ReRAMまたはRRAM)市場の詳細な分析を提供しています。

市場規模と成長予測に関して、世界のReRAM市場は2026年に7億5,650万米ドルの価値があり、2031年までに18億9,000万米ドルに達すると予測されています。

市場の主要な推進要因としては、10¹²サイクルを超える画期的な耐久性向上、超低消費電力エッジデバイスを可能にする1V未満のスイッチング、28nm以下の組み込みReRAMに対するファウンドリサポート、車載ADASにおける高温NVMの需要、そしてニューロモーフィックコンピューティングスタートアップへのVC資金の急増が挙げられます。

一方、市場の主な課題と制約には、フィラメントのばらつきによる書き込みノイズとビットエラーの発生、少数のライセンサーに限定されたIP/ノウハウ、および3D NAND BEOLスタックとの統合の難しさがあります。特に、フィラメントのばらつきは、高容量製造における主要な技術的ハードルとなっています。

セグメンテーション別に見ると、2025年には酸化物ベース(OxRRAM)デバイスが市場シェアの45.85%を占め、CMOS互換性の成熟度から主導的な地位を確立しました。地域別では、南米が2026年から2031年の間に21.65%の複合年間成長率(CAGR)で最も急速に成長する地域と予測されており、ブラジルにおける政府のインセンティブと新しいパッケージング投資がその要因です。エンドユーザー別では、データセンターおよびエンタープライズSSDが2031年まで25.68%のCAGRで最も急速に成長すると予想されており、これはAIワークロードが高耐久性、低遅延の不揮発性メモリを要求するためです。エッジデバイスやIoTデバイスにとって、ReRAMの1V未満のスイッチングは、超低消費電力での書き込みを可能にし、バッテリー寿命を延ばしつつ、電力損失時にもデータ永続性を維持するという利点があります。

本レポートでは、市場の状況、推進要因、制約、マクロ経済的要因の影響、バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析など、市場の包括的な分析を提供しています。また、材料タイプ(酸化物ベース、導電性ブリッジ、ナノメタルフィラメント)、フォームファクター(組み込みReRAM、スタンドアロンReRAM)、アプリケーション(インメモリコンピューティング、永続ストレージ、高速ブート/コードストレージ)、エンドユーザー(産業用およびIoTデバイス、自動車およびモビリティ、データセンターおよびエンタープライズSSD、ウェアラブルおよび家電)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカ)ごとの市場規模と成長予測も詳細に示されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析、およびCrossbar Inc.、Weebit Nano Ltd.、Fujitsu Semiconductor Memory Solution Ltd.、Micron Technology Inc.、Intel Corporation、Samsung Electronics Co., Ltd.など、主要な25社の企業プロファイルが含まれています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向が含まれています。

最後に、レポートは市場機会と将来の展望、特に未開拓分野と満たされていないニーズの評価についても言及しており、ReRAM市場の今後の発展可能性を示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 10¹²サイクルを超える画期的な耐久性向上

- 4.2.2 1V未満のスイッチングによる超低電力エッジデバイスの実現

- 4.2.3 28nm以下の組み込みReRAMに対するファウンドリサポート

- 4.2.4 車載ADASにおける高温NVMの需要

- 4.2.5 ニューロモーフィックコンピューティングスタートアップへのVC資金調達の急増

- 4.3 市場の阻害要因

- 4.3.1 フィラメントのばらつきによる書き込みノイズとビットエラー

- 4.3.2 一握りのライセンサー以外での限られたIP/ノウハウ

- 4.3.3 3D NAND BEOLスタックとの統合の課題

- 4.4 マクロ経済要因の影響

- 4.5 バリューチェーン分析

- 4.6 規制環境

- 4.7 技術的展望

- 4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対立

5. 市場規模と成長予測(金額)

- 5.1 材料タイプ別

- 5.1.1 酸化物ベース (OxRRAM)

- 5.1.2 導電性ブリッジ (CBRAM)

- 5.1.3 ナノメタルフィラメント

- 5.2 フォームファクター別

- 5.2.1 組み込みReRAM

- 5.2.2 スタンドアロンReRAM

- 5.3 アプリケーション別

- 5.3.1 インメモリコンピューティング

- 5.3.2 不揮発性ストレージ

- 5.3.3 高速起動 / コードストレージ

- 5.4 エンドユーザー別

- 5.4.1 産業用およびIoTデバイス

- 5.4.2 自動車およびモビリティ

- 5.4.3 データセンターおよびエンタープライズSSD

- 5.4.4 ウェアラブルおよび家電

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 その他の南米

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 フランス

- 5.5.3.3 イギリス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 台湾

- 5.5.4.5 インド

- 5.5.4.6 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Crossbar Inc.

- 6.4.2 Weebit Nano Ltd.

- 6.4.3 4DS Memory Limited

- 6.4.4 Fujitsu Semiconductor Memory Solution Ltd.

- 6.4.5 Xinyuan Semiconductor (Shanghai) Co., Ltd.

- 6.4.6 Dialog Semiconductor Ltd. (Renesas)

- 6.4.7 Panasonic Holdings Corp.

- 6.4.8 Sony Semiconductor Solutions Corp.

- 6.4.9 Micron Technology Inc.

- 6.4.10 Intel Corporation

- 6.4.11 IBM Corporation

- 6.4.12 Western Digital Technologies, Inc.

- 6.4.13 SK hynix Inc.

- 6.4.14 Samsung Electronics Co., Ltd.

- 6.4.15 TDK Corporation

- 6.4.16 Infineon Technologies AG

- 6.4.17 Renesas Electronics Corp.

- 6.4.18 SMIC

- 6.4.19 TetraMem Inc.

- 6.4.20 ReRam Nanotech Ltd.

- 6.4.21 Adesto Technologies Corp. (Dialog)

- 6.4.22 Avalanche Technology Inc.

- 6.4.23 RRAMTech S.r.l.

- 6.4.24 CEA-Leti

- 6.4.25 GigaDevice Semiconductor Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ReRAM(抵抗変化型ランダムアクセスメモリ)は、次世代不揮発性メモリの一つとして注目されている技術でございます。その名の通り、特定の絶縁体材料の電気抵抗が外部からの電圧印加によって変化する現象を利用して情報を記憶します。具体的には、金属電極と絶縁体層からなるMIM(Metal-Insulator-Metal)構造において、電圧を印加することで絶縁体層内に導電性のフィラメントが形成されたり、破壊されたりすることで、低抵抗状態(LRS: Low Resistance State)と高抵抗状態(HRS: High Resistance State)の間を遷移させ、それぞれ「1」と「0」の情報を保持します。この抵抗変化は電源を切っても保持されるため、不揮発性メモリとして機能いたします。ReRAMは、高速動作、低消費電力、高集積化、単純な素子構造、高い書き換え耐性といった優れた特性を持つことから、既存のメモリ技術の限界を打破する可能性を秘めていると期待されております。

ReRAMの抵抗変化メカニズムは多岐にわたり、使用される材料や動作原理によっていくつかの種類に分類されます。主な材料としては、酸化ハフニウム(HfO2)、酸化タンタル(TaOx)、酸化ニッケル(NiO)、酸化チタン(TiO2)などの金属酸化物系が広く研究されており、これらはCMOSプロセスとの親和性が高いという利点がございます。また、カルコゲナイド系材料やペロブスカイト系材料も研究対象となっております。抵抗変化のメカニズムの観点からは、導電性フィラメントの形成・破壊による「フィラメンタリー型」と、電極と絶縁体界面の電荷トラップやイオン移動による「界面型」に大別されます。さらに、電圧の極性によって抵抗変化が起こる「バイポーラ型」と、電圧の極性に関わらず抵抗変化が起こる「ユニポーラ型」が存在し、それぞれ異なる回路設計や応用が検討されております。これらの多様な材料とメカニズムの組み合わせにより、ReRAMは様々な要求に応じた特性を実現できる可能性を秘めております。

ReRAMの優れた特性は、幅広い分野での応用を可能にします。現在、最も実用化が進んでいるのは、IoTデバイスやエッジAIデバイス向けの組み込みメモリとしての用途でございます。これらのデバイスでは、低消費電力で高速なデータ処理が求められるため、ReRAMは非常に有効な選択肢となります。将来的には、NANDフラッシュメモリやNORフラッシュメモリの代替として、大容量データストレージへの応用も期待されております。特に、NANDフラッシュに比べて高速な書き込み速度と高い書き換え耐性を持つことから、エンタープライズSSDやデータセンターでの利用が検討されております。さらに、ReRAMはインメモリコンピューティングやニューロモルフィックコンピューティングといった次世代コンピューティングアーキテクチャの実現に不可欠な技術としても注目されております。メモリとプロセッサ間のデータ転送による「フォン・ノイマンボトルネック」を克服し、メモリ内で直接演算を行うことで、AI処理の劇的な高速化と省電力化が期待されます。ReRAM素子を人工シナプスとして利用することで、人間の脳のような並列処理と学習能力を持つチップの開発も進められております。

ReRAMは、MRAM(磁気抵抗ランダムアクセスメモリ)、PRAM(相変化メモリ)、FeRAM(強誘電体メモリ)といった他の次世代不揮発性メモリ技術と競合しつつ、それぞれの特性を活かした棲み分けが進められております。MRAMは高速性と無限に近い書き換え耐性が特徴であり、キャッシュメモリや組み込みSRAMの代替として期待されます。PRAMは高速性と大容量化の可能性を持ち、NANDフラッシュの代替やストレージクラスメモリとしての応用が検討されております。FeRAMは低消費電力と高速書き込みが特徴ですが、大容量化が難しいという課題がございます。ReRAMは、これらの技術と比較して、より単純な素子構造、高い集積度、CMOSプロセスとの高い親和性、そしてインメモリコンピューティングへの適性といった点で優位性を持つとされております。また、ReRAMは3次元積層技術との相性が良く、さらなる高密度化が期待できるため、将来的なメモリ階層における重要な役割を担う可能性がございます。既存のCMOS技術との統合も比較的容易であり、ロジック回路とメモリを同一チップ上に集積する「モノリシック3D IC」の実現にも貢献すると考えられております。

ReRAM市場は、IoT、AI、エッジコンピューティングといった分野の急速な発展を背景に、大きな成長が期待されております。特に、低消費電力でリアルタイム処理が求められるエッジデバイスにおいて、ReRAMは既存のフラッシュメモリやSRAMに代わる魅力的な選択肢となっております。しかしながら、ReRAMの実用化と普及にはいくつかの課題も存在いたします。主な課題としては、素子間の抵抗値のばらつき、書き換え耐性やデータ保持特性といった信頼性の向上、そして製造プロセスの安定化とコスト削減が挙げられます。これらの課題に対し、材料科学、素子構造設計、回路設計の各方面から活発な研究開発が進められております。市場を牽引する主要プレイヤーとしては、パナソニック、TSMC、マクロニクス、クロスバー、アデスト(現在はダイアログ・セミコンダクターを経てルネサスエレクトロニクス)、ウィービット・ナノなどが挙げられ、それぞれが独自の技術や応用分野で競争を展開しております。特に、組み込みメモリ市場では既に一部製品が量産されており、その採用事例は着実に増加しております。

ReRAMの将来展望は非常に明るいものと予測されております。現在直面している信頼性やばらつきといった課題は、材料開発の進展、素子構造の最適化、そして高度なエラー訂正技術や回路設計によって克服されつつあります。将来的には、ReRAMは単なるメモリとしてだけでなく、コンピューティングアーキテクチャそのものを変革する可能性を秘めております。特に、ニューロモルフィックチップにおける人工シナプスとしての役割は、AIの進化に不可欠な要素となるでしょう。人間の脳の仕組みを模倣した超低消費電力で高性能なAIプロセッサの実現は、自動運転、医療診断、自然言語処理など、多岐にわたる分野に革新をもたらすと考えられます。また、フレキシブルエレクトロニクスやウェアラブルデバイス、さらには量子コンピューティングのインターフェースなど、新たな応用分野への展開も期待されております。ReRAM技術の成熟は、データ駆動型社会のさらなる発展を支え、私たちの生活や産業に計り知れない影響を与えることとなるでしょう。