世界の呼吸器疾患検査市場:市場規模・シェア分析、成長動向と予測 (2026年~2031年)

呼吸器疾患検査市場レポートは、製品タイプ(機器、アッセイ&キットなど)、検査タイプ(分子診断、免疫測定/血清学など)、疾患タイプ(喘息、COPD、感染症など)、エンドユーザー(病院・診療所、診断検査機関など)、および地域(北米、欧州、アジア太平洋など)別に区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

呼吸器疾患検査市場の概要:成長トレンドと予測(2026年~2031年)

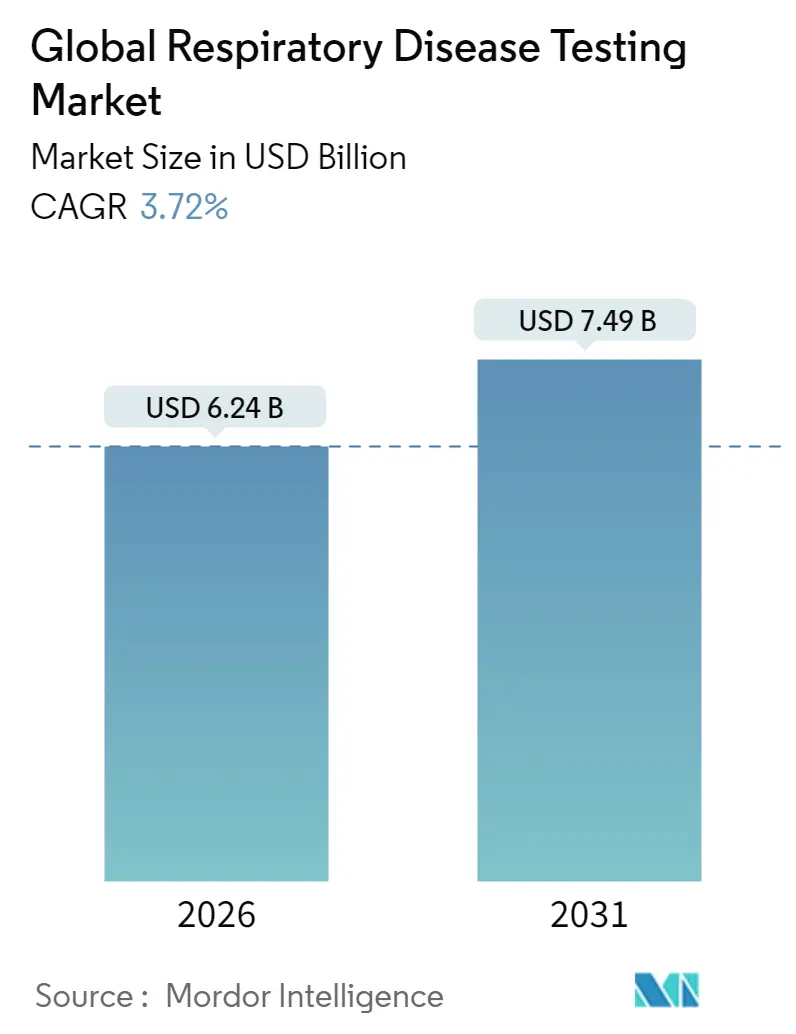

呼吸器疾患検査市場は、2025年の60.2億米ドルから2026年には62.4億米ドルに成長し、2031年までには年平均成長率(CAGR)3.72%で74.9億米ドルに達すると予測されています。この市場の成長は、パンデミックによる一時的な急増から、慢性疾患管理プログラム、多項目分子診断の広範な採用、および医療現場全体でのデジタル統合へと着実に移行していることに起因しています。

COVID-19後の監視体制が検査量を維持する一方で、企業ウェルネスプログラムは産業保健分野で新たな需要を生み出しています。AIを活用したデジタル聴診は、偽陽性を減らし、臨床意思決定を加速することでスクリーニングの経済性を向上させています。また、在宅医療の利用増加は、施設混雑を緩和する分散型検査モデルを促進しています。主要サプライヤーは、進化する公衆衛生上の優先事項に対応するため、アッセイメニューの拡充とクラウドベースのワークフローソリューションへの投資を継続しています。Trudell MedicalによるVyaireの呼吸器診断事業の買収に代表される業界の統合は、統合型呼吸器ソリューションへのシフトを示唆しています。

# 主要なレポートのポイント

* 製品タイプ別: 2024年には機器が呼吸器疾患検査市場の収益シェアの42.18%を占めました。一方、ソフトウェア&サービスは2030年までに最も速い4.18%のCAGRで成長すると予測されています。

* 検査タイプ別: 2024年には分子診断が呼吸器疾患検査市場シェアの47.28%を占め、シンジックマルチプレックスパネルは2030年までに4.99%のCAGRで成長すると予測されています。

* 疾患タイプ別: 2024年にはCOPDが呼吸器疾患検査市場規模の28.45%を占め、感染症検査は2030年までに4.70%のCAGRで進展すると予測されています。

* エンドユーザー別: 2024年には病院&クリニックが呼吸器疾患検査市場シェアの54.39%を獲得し、在宅医療環境は2025年から2030年の間に4.43%のCAGRで拡大すると予測されています。

* 地域別: 2024年には北米が収益シェアの42.23%を占め、アジア太平洋地域は2030年までに5.29%のCAGRで成長すると予測されています。

# 市場のトレンドと洞察

促進要因

1. 慢性呼吸器疾患の負担増加: 世界中で3億人以上がCOPDに罹患しており、急性増悪や入院を抑制するための体系的なスクリーニングプログラムが求められています。医療システムは、タイムリーなモニタリングがもたらすコスト削減効果を認識しており、これがプライマリケアにおけるルーチンのスパイロメトリーや分子検査の採用を促進しています。AI支援のCOPD識別ツールは、地域クリニックでの診断感度を向上させ、高齢者集団のリスク層別化や介入戦略の調整に役立っています。長期的な呼吸器データの需要は、人口健康プラットフォームとシームレスに統合され、診断が一時的な措置ではなく予防ケアの主要な要素として位置づけられています。

2. 在宅およびPOC診断デバイスの急速な普及: FDA承認のNuvoAirデバイスのような患者操作型スパイロメーターの規制承認は、従来のクリニック外での信頼性の高い肺機能評価を可能にしています。ポイントオブケア(POC)PCRシステムは、外来診療所で40分以内にベッドサイドでの病原体検出を提供し、トリアージと治療を効率化しています。医療サービスが十分でない地域では、ポータブル機器がアクセスギャップを埋め、紹介の遅延を短縮します。また、在宅モニタリングは遠隔医療ダッシュボードを通じて臨床医の監視をサポートし、服薬遵守を強化し、重度の増悪を軽減する早期介入を促すことで、緊急治療室の利用率低下という点で保険者にも利益をもたらしています。

3. 多項目分子診断の技術的進歩: 単一ターゲットPCRからシンジックパネルへの移行は、検体あたりの診断収量を増やすことで呼吸器疾患検査市場を拡大させました。ロシュの12ターゲットcobas Respiratory flexテストは、検査室のワークフローを短縮し、試薬の無駄を削減する効率向上を示しています。バイオメリューのBIOFIRE呼吸器ポートフォリオは2024年に売上高が14%増加し、包括的な病原体識別のための強力な臨床需要を裏付けています。多項目ソリューションは、標的療法を促進し、広域抗生物質の使用を制限し、価値ベースのケア償還をサポートすることで、抗菌薬適正使用を強化します。

4. COVID-19後の監視プログラムによる検査量の維持: パンデミック時代のインフラは、現在、広範な呼吸器病原体監視の基盤となっています。CDCの統合監視フレームワークは、SARS-CoV-2、インフルエンザ、RSVの追跡を統合し、安定した試薬消費と機器利用を促しています。小児の呼吸器検査率は2016年から2022年の間に13.6%から62.2%に増加し、検査関連支出は1億1,100万米ドルに達しました。公衆衛生機関は、廃水分析やセンチネルサイトを利用しており、迅速な脅威検出を維持するために一貫した分子アッセイの供給を必要としています。

5. AI対応デジタル聴診器によるスクリーニング経済性の向上: AI対応デジタル聴診器は、スクリーニングの経済性を向上させ、北米と欧州で早期に採用され、その後世界的に拡大すると予測されています。これにより、偽陽性が減少し、臨床意思決定が加速されます。

6. 企業ウェルネスプログラムによる職業性肺検査の拡大: 企業ウェルネスプログラムの義務化は、主に北米と欧州で職業性肺検査の需要を拡大させています。

抑制要因

1. 肺診断機器の高額な初期費用: 高度なスパイロメトリーやプレチスモグラフィーシステムの購入費用は10万米ドルを超えることが多く、年間サービス契約が総所有コストに15~20%追加されるため、小規模な医療機関にとっては導入の障壁となります。施設は最適な性能を超えて機器のライフサイクルを延長することがあり、精度を損ない、地域間の格差を広げています。リースモデルは初期費用を軽減しますが、長期的な支出を増加させ、予算が限られたクリニックの利益を圧迫します。

2. 新規検査に対する複雑な償還制度: 検査機関は、多項目呼吸器パネルの請求サイクルが6ヶ月に及ぶことや、より重い文書化要件を挙げ、管理コストの増加を指摘しています。FDAの「検査室開発検査(LDT)最終規則」は、年間最大35.6億米ドルのコンプライアンス費用を課し、コスト回収交渉をさらに複雑にしています。地域ごとの異なる保険適用ポリシーは、検査機関に複数の保険者に対応するワークフローを管理することを強要し、革新的なアッセイの迅速な採用を妨げています。

3. 訓練された呼吸器技師の不足: 訓練された呼吸器技師の不足は世界的な課題であり、特に先進国で深刻です。これは長期的に市場に影響を与えると予測されています。

4. クラウド接続デバイスに関するデータプライバシーの懸念: クラウド接続デバイスに関するデータプライバシーの懸念は世界的に存在し、特に欧州と北米で高い感度を示しています。これは中期的に市場に影響を与えると予測されています。

# セグメント分析

製品タイプ別:ソフトウェア統合が市場の進化を牽引

2025年には、スパイロメトリー、PCR、画像診断のワークフローにハードウェアプラットフォームが不可欠であるため、機器が呼吸器疾患検査市場の41.72%を占めました。ソフトウェア&サービスは、クラウド分析、AI解釈、遠隔デバイス管理への需要の高まりを反映し、2031年までに4.05%のCAGRで成長すると予測されています。アッセイ&キットは、分子パネルの拡大に伴い経常収益を促進し、消耗品は交換サイクルを通じてベースラインの量を維持します。検査機関が機器を電子カルテや人口ダッシュボードに接続するにつれて、ソフトウェア&サービスの呼吸器疾患検査市場規模は着実に拡大するでしょう。ロシュのnavifyプラットフォームは、統合された情報学がいかにスループットを最適化し、品質指標をサポートするかを示しています。

呼吸器疾患検査市場は、診断データを実用的な洞察に変えるソフトウェアからも恩恵を受けています。クラウドインターフェースにより、呼吸器専門医はリアルタイムのスパイロメトリー結果を閲覧し、肺機能低下の自動アラートを受け取ることができます。サービス契約には現在、予測メンテナンスがバンドルされており、稼働時間を確保し、資産寿命を延ばしています。遠隔医療の普及が進むにつれて、セキュアなAPIは患者宅から臨床チームへのデータフローを可能にし、遠隔ケアの償還モデルを支えています。

検査タイプ別:分子診断の優位性とシンジックイノベーション

2025年には、分子診断が優れた感度と迅速なターンアラウンドタイムにより、呼吸器疾患検査市場シェアの46.85%を占めました。シンジックマルチプレックスパネルは、臨床医が単一の検体で複数の病原体を識別することを好むため、2031年までに4.82%のCAGRで成長すると予測されています。緊急治療室や小児科でのポイントオブケア(POC)採用が増加するにつれて、シンジックパネルの呼吸器疾患検査市場規模は勢いを増しています。免疫測定/血清学は監視のために継続され、画像診断は肺の後遺症を可視化することで病原体検出を補完します。肺機能検査は慢性疾患のフォローアップにおいて戦略的に重要であり、新興の呼気分析技術は「その他」のカテゴリーを構成し、将来の競争的破壊を示唆しています。

包括的なパネルは、経験的抗生物質の使用を減らし、隔離決定を短縮します。検査機関は統合された試薬在庫を活用し、ターゲットあたりのコストを削減しています。さらに、デジタルPCRラインは免疫不全患者の検出限界を拡大し、臨床的有用性を広げています。業界のイノベーターは現在、ナノポアシーケンシングとAI分析を組み合わせたカートリッジフリーのフォーマットを模索しており、将来の競争はサンプルから結果までの汎用性へと傾いています。

疾患タイプ別:感染症の加速が検査の優先順位を再構築

2025年には、COPDが世界的な有病率と継続的なモニタリング要件により、検査量の28.12%を占めました。しかし、感染症検査は、統合されたパンデミック対策プログラムに支えられ、2031年までに4.55%のCAGRで成長すると予測されています。インフルエンザ、RSV、および新規病原体が公衆衛生上の課題として高い優先順位を維持しているため、感染症の呼吸器疾患検査市場シェアは増加しています。喘息診断は、表現型分類と生物学的製剤の適格性評価を通じて牽引力を得ています。低線量CTガイドラインにより肺がんスクリーニングの採用が進み、環境要因により間質性肺疾患への注目が高まっています。

AI分類モデルの強化は、症状が重複して臨床経路を複雑にする場合の鑑別診断を改善します。シリカ関連疾患の職業性スクリーニングは、「その他」のセグメントを補強しています。消費者向けウェアラブルデバイスは、咳の頻度と酸素飽和度を追跡し、確認検査を促す症例発見アルゴリズムにデータを供給しています。

エンドユーザー別:在宅医療環境がヘルスケア提供モデルを変革

2025年には、急性期医療と複雑な診断サービスが依然として施設ベースの環境に集中しているため、病院&クリニックが市場シェアの53.74%を維持しました。在宅医療環境は、患者が自己検査スパイロメーターやスマートフォン連携PCRデバイスを採用するにつれて、4.29%のCAGRで加速するでしょう。在宅医療に起因する呼吸器疾患検査市場規模は、遠隔モニタリングを償還する保険者のインセンティブによって拡大しています。診断ラボは、ハイスループットRT-PCRやシーケンシングにとって依然として極めて重要であり、診療所はルーチンのスパイロメトリーや迅速抗原検査を提供しています。

遠隔医療プラットフォームは、自己投与検査中の正しい手技を確保するためのライブコーチングを統合し、データ品質を向上させています。サプライチェーンは、消耗品を消費者に直接発送することで適応し、機器ベンダーはサイバーセキュリティ規制に準拠する自動ファームウェア更新機能を備えたコンパクトなデバイスを設計しています。遠隔検体採取のための新たな償還コードは、分散型採用をさらに促進しています。

# 地域分析

北米

北米は2025年の収益の41.67%を占め、包括的な保険適用、堅牢な研究開発エコシステム、AI強化診断の早期採用を反映しています。インフルエンザおよびRSVパネルに対する連邦政府の調達イニシアチブはベースラインの量を支え、雇用主が後援するウェルネスプログラムは職業性検査の範囲を拡大しています。学術機関と産業界の協力は、新規アッセイの検証を加速させ、CMSのインセンティブは、迅速な分子診断を抗菌薬適正使用プロトコルに統合する病院を優遇しています。

欧州

欧州は、確立されたユニバーサルヘルスケアと厳格な品質基準により、着実な拡大を示しています。ドイツは産業安全プログラムにおける肺機能機器の需要を牽引し、英国はNHSのデジタル経路を通じて在宅スパイロメトリーの展開を加速させています。フランスは都市部の汚染地域における小児呼吸器スクリーニングに注力しています。GDPRは厳格なクラウドストレージ規則を課しており、ベンダーは個人データをローカルに保持するエッジ処理機能を組み込むことを余儀なくされています。

アジア太平洋

アジア太平洋地域は、中国の「健康中国2030」目標とインドの「アユシュマン・バーラト」デジタルヘルスミッションに牽引され、最速の5.18%のCAGRを記録しています。大気汚染に起因するCOPDの有病率の増加はスクリーニング量を強化し、官民パートナーシップは農村地域での移動式診断バンに資金を提供しています。日本は労働力不足を緩和するため、高齢者介護施設でAI聴診を拡大し、オーストラリアは季節性インフルエンザの急増に対抗するため、多項目PCRパネルを採用しています。国産製造に対する政府補助金は、国内サプライヤーの障壁を下げ、分子カートリッジの現地生産を刺激しています。

南米

南米は、COVID-19後の呼吸器監視におけるブラジルの投資を通じて進展しています。コロンビアは、混雑した都市部の病院を分散化するため、在宅ケアスパイロメトリーを試験的に導入しています。アルゼンチンは、マクロ経済の逆風にもかかわらず、重要な診断試薬の輸入関税を軽減し、採用を促進しています。

中東&アフリカ

中東&アフリカは、石油資金による医療インフラの改善を活用しています。サウジアラビアは、プライマリクリニック全体にクラウド接続されたポイントオブケアPCRを展開し、アラブ首長国連邦は、外国人労働者のスクリーニングのためにAI駆動型肺音分析を模索しています。南アフリカは、結核プログラムに多項目パネルを統合し、同時感染患者の鑑別診断を広げています。

# 競合状況

呼吸器疾患検査市場は中程度に断片化されています。ロシュ、バイオメリュー、サーモフィッシャーサイエンティフィックは、絶え間ないアッセイの更新とクラウドワークフローツールを通じて分子診断市場を支配しています。ロシュのcobas Liatプラットフォームは20分で4in1検査を提供し、ハイスループットのcobasシステムを補完しています。バイオメリューは、継続的なメニュー拡張と分散型CLIA免除フォーマットにより、シンジックパネルを活用しています。サーモフィッシャーは、スケーラブルなPCR試薬と分析のためにApplied Biosystemsフランチャイズを活用しています。

戦略的買収は競争上の地位を再構築しています。Trudell MedicalによるVyaireの呼吸器診断部門の買収は、エアロゾル送達ポートフォリオにスパイロメトリーとプレチスモグラフィーを追加しました。Quest DiagnosticsによるLifeLabsの買収は、国境を越えた検査室の範囲を拡大し、呼吸器ウイルス監視の能力を強化しています。VitalographとMorgan Scientificの合併は、肺機能ハードウェアとソフトウェア分析を統合し、産業保健向けの企業向け製品を強化しています。

新興企業は破壊的なソリューションを追求しています。Kariusの血液ベースのメタゲノム検査は、免疫不全患者の侵襲性肺感染症をターゲットとし、FDAの画期的なデバイス指定を受けています。Respira Labsは、早期の悪化を検出するウェアラブル肺音センサーを進化させています。PulmoBioMedのPBM-Haleシステムは、非侵襲的に深部肺エアロゾルを捕捉し、病原体回収の改善を約束しています。Visby Medicalのようなスタートアップ企業は、外来呼吸器トリアージを目的としたハンドヘルドPCRデバイスを開発しています。

規制の変更は、小規模企業にとって障壁を高めています。FDAの「検査室開発検査(LDT)最終規則」は、検証および市販後要件を増加させ、確立されたコンプライアンスインフラを持つ既存企業を優遇しています。一方、地域のデータプライバシー法は、ベンダーにクラウドストレージのローカライズを促し、データ主権能力に焦点を当てた買収決定に影響を与えています。

# 主要プレイヤー

* サーモフィッシャーサイエンティフィック

* アボット・ラボラトリーズ

* キアゲン

* シーメンス・ヘルシニアーズAG

* ベクトン・ディッキンソン・アンド・カンパニー

# 最近の業界動向

* 2024年9月: ロシュは、単一のワークフローで包括的な病原体カバー範囲を強化するcobas Respiratory flex 12-target PCRアッセイを発表しました。

* 2024年5月: Vyaire Medicalは、Vyaireがチャプター11の下で再編する間、製品ラインの継続性を確保するため、呼吸器診断事業をTrudell Medicalに売却しました。

このレポートは、呼吸器疾患検査市場に関する包括的な分析を提供しております。対象となるのは、慢性閉塞性肺疾患(COPD)、喘息、細菌性肺炎、エンテロウイルス呼吸器ウイルスなどの感染症を含む、様々な呼吸器疾患の診断に用いられる検査です。

市場は、2026年には62.4億米ドルの規模に達すると予測されており、2031年までの期間でアジア太平洋地域が最も速い成長率(年平均成長率5.18%)を示すと見込まれております。これは、同地域の医療インフラの拡大と慢性疾患の有病率上昇に支えられています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 慢性呼吸器疾患の負担増大: 世界的に慢性呼吸器疾患の罹患率が増加しており、診断検査の需要が高まっています。

* 在宅医療およびPOC(Point-of-Care)診断デバイスの急速な普及: 患者操作型スパイロメーターの規制承認、遠隔モニタリングへの支払い者支援、そして利便性を求める消費者の嗜好が、在宅医療における診断の採用を促進しています。

* 多項目分子診断における技術的進歩: 1つの検体から複数の病原体を同時に検出できる多項目分子パネルは、臨床判断の改善、抗菌薬適正使用の推進、およびターゲットあたりのコスト削減に貢献し、その重要性が増しています。

* COVID-19後の監視プログラムによる検査量の維持: パンデミック後の監視体制が、呼吸器疾患検査の需要を継続的に支えています。

* AI搭載デジタル聴診によるスクリーニング経済性の向上: AIを活用したデジタル聴診器は、早期の呼吸器異常検出において90%以上の精度を達成するウェアラブルデバイスの開発を可能にし、予防医療プログラムを強化し、スクリーニングの経済性を向上させています。

* 企業ウェルネス義務化による職業性肺検査の拡大: 企業の健康管理プログラムにおける職業性肺検査の義務化が、市場の拡大に寄与しています。

一方で、市場の成長を阻害する要因も存在します。

* 肺診断機器の高額な初期費用: 特に高度な診断機器は導入コストが高く、医療機関にとって負担となる場合があります。

* 新規検査の複雑な償還制度: 新しい検査の導入には、複雑な償還手続きや長い請求サイクルが伴い、普及の障壁となることがあります。

* 呼吸器技師の不足: 専門的な知識を持つ呼吸器技師の不足は、検査実施能力に影響を与えています。

* クラウド接続デバイスに関するデータプライバシーの懸念: クラウドに接続される医療デバイスの利用拡大に伴い、患者データのプライバシー保護に関する懸念が高まっています。

市場は、以下の主要なセグメントに細分化され、詳細な分析が行われています。

* 製品タイプ別: 機器、アッセイ・キット、消耗品・アクセサリー、ソフトウェア・サービス。

* 検査タイプ別: 分子診断、免疫測定/血清学、画像診断、肺機能検査(スパイロメトリー、プレチスモグラフィー)、その他。

* 疾患タイプ別: 喘息、慢性閉塞性肺疾患(COPD)、感染症(インフルエンザ、RSV、COVID-19、結核など)、肺がん、間質性肺疾患、その他。

* エンドユーザー別: 病院・クリニック、診断ラボ、診療所、在宅医療、その他。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、インド、日本、韓国、オーストラリアなど)、南米、中東・アフリカ。

競争環境においては、F. Hoffmann-La Roche Ltd、Thermo Fisher Scientific Inc.、Danaher Corporation、Abbott Laboratories、Becton, Dickinson and Company、Siemens Healthineers AG、Qiagen N.V.、BioMérieux SA、DiaSorin S.p.A.、Hologic, Inc.、Illumina, Inc.、Revvity, Inc.、Seegene Inc.、Bio-Rad Laboratories Inc.、Eurofins Scientific SE、Oxford Nanopore Technologies plc、Tecan Group Ltd、Grifols, S.A.、Vyaire Medical, Inc.、GE HealthCare Technologies Inc.といった主要企業が市場を牽引しており、各社のプロファイルや戦略的情報が提供されています。

今後の展望としては、未充足ニーズの評価や、AIを活用した肺音分析などの技術革新が、市場に新たな機会をもたらすと期待されています。特に、Respira Labsのような企業が開発するウェアラブルデバイスは、早期の呼吸器異常検出において高い精度を示し、予防医療プログラムの強化に貢献しています。しかし、新規分子検査の普及には、複雑な償還手続きやFDA Laboratory Developed Test Final Ruleのような規制遵守が引き続き課題となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 慢性呼吸器疾患の負担増加

- 4.2.2 家庭用およびPOC診断デバイスの急速な普及

- 4.2.3 マルチプレックス分子診断における技術的飛躍

- 4.2.4 COVID後監視プログラムによる検査量の維持

- 4.2.5 AI対応デジタル聴診によるスクリーニング経済性の向上

- 4.2.6 企業ウェルネス義務化による職業性肺検査の拡大

- 4.3 市場の阻害要因

- 4.3.1 肺診断装置の高額な設備投資費用

- 4.3.2 新規検査に対する複雑な償還制度

- 4.3.3 訓練された呼吸器技師の不足

- 4.3.4 クラウド接続デバイスに関するデータプライバシーの懸念

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 競争上の対抗関係

- 4.7.2 新規参入の脅威

- 4.7.3 買い手の交渉力

- 4.7.4 供給者の交渉力

- 4.7.5 代替品の脅威

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 機器

- 5.1.2 アッセイ&キット

- 5.1.3 消耗品&アクセサリー

- 5.1.4 ソフトウェア&サービス

- 5.2 検査タイプ別

- 5.2.1 分子診断

- 5.2.2 免疫測定法 / 血清学

- 5.2.3 画像診断検査

- 5.2.4 肺機能 (スパイロメトリー、プレチスモグラフィー)

- 5.2.5 その他

- 5.3 疾患タイプ別

- 5.3.1 喘息

- 5.3.2 慢性閉塞性肺疾患 (COPD)

- 5.3.3 感染症 (インフルエンザ、RSV、COVID-19、結核)

- 5.3.4 肺がん

- 5.3.5 間質性肺疾患

- 5.3.6 その他

- 5.4 エンドユーザー別

- 5.4.1 病院&クリニック

- 5.4.2 診断検査機関

- 5.4.3 診療所

- 5.4.4 在宅医療環境

- 5.4.5 その他

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 GCC

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 F. ホフマン・ラ・ロシュ株式会社

- 6.3.2 サーモフィッシャーサイエンティフィック株式会社

- 6.3.3 ダナハー・コーポレーション

- 6.3.4 アボット・ラボラトリーズ

- 6.3.5 ベクトン・ディッキンソン・アンド・カンパニー

- 6.3.6 シーメンス・ヘルシニアーズAG

- 6.3.7 キアゲン N.V.

- 6.3.8 バイオメリュー SA

- 6.3.9 ディアソリン S.p.A.

- 6.3.10 ホロジック株式会社

- 6.3.11 イルミナ株式会社

- 6.3.12 レブビティ株式会社

- 6.3.13 シーゼン株式会社

- 6.3.14 バイオ・ラッド・ラボラトリーズ株式会社

- 6.3.15 ユーロフィン・サイエンティフィック SE

- 6.3.16 オックスフォード・ナノポア・テクノロジーズ plc

- 6.3.17 テカン・グループ株式会社

- 6.3.18 グリフォルス S.A.

- 6.3.19 ヴァイア・メディカル株式会社

- 6.3.20 GEヘルスケア・テクノロジーズ株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

世界の呼吸器疾患検査は、肺や気道、胸郭など呼吸器系の異常を特定し、その機能や構造、病原体の有無などを評価するための医療行為全般を指します。その目的は、呼吸器疾患の早期発見、正確な診断、病状の評価、治療効果のモニタリング、そして予後予測にあります。世界中で、喘息、慢性閉塞性肺疾患(COPD)、肺炎、肺がん、結核、間質性肺炎、睡眠時無呼吸症候群、そして近年では新型コロナウイルス感染症(COVID-19)など、多岐にわたる呼吸器疾患が人々の健康を脅かしており、これらの疾患に対する検査は公衆衛生上極めて重要な役割を担っています。特に、高齢化の進展、大気汚染、喫煙習慣の継続、新興感染症の発生など、呼吸器疾患のリスク要因が増加する中で、その重要性は一層高まっています。

呼吸器疾患検査には、様々な種類が存在し、それぞれ異なる情報を提供します。主な検査の種類としては、まず「生理機能検査」が挙げられます。これには、肺活量や一秒量などを測定するスパイロメトリー、気道の狭窄度を評価するフローボリューム曲線、肺胞から血液への酸素の取り込み能力を測る肺拡散能力検査、気道の過敏性を評価する気道過敏性試験などがあり、肺の換気機能やガス交換能力を客観的に評価します。次に、「画像診断」は、呼吸器の形態的な異常を検出するために不可欠です。胸部X線検査は最も基本的な検査であり、肺炎や肺がんのスクリーニングに用いられます。より詳細な情報が必要な場合には、CT(コンピュータ断層撮影)スキャンが実施され、肺の病変の位置、大きさ、性状を三次元的に把握できます。さらに、MRI(磁気共鳴画像法)やPET(陽電子放出断層撮影)は、肺がんの病期診断や転移の評価に利用されることがあります。

「検体検査」もまた、診断に欠かせない要素です。血液検査では、炎症マーカー(CRP、白血球数など)、感染症の抗体、アレルギー反応を示すIgE抗体などを測定し、全身の状態や特定の疾患の可能性を探ります。喀痰検査は、痰の中に含まれる細菌やウイルス、真菌などの病原体を特定するための培養検査や、がん細胞の有無を調べる細胞診に用いられます。気管支鏡検査は、細い内視鏡を気管支に挿入し、直接病変を観察したり、組織の一部を採取する生検、気管支肺胞洗浄液(BALF)を採取して細胞や病原体を分析したりする侵襲的な検査です。近年では、「遺伝子検査」の重要性が増しており、特定の病原体のDNAやRNAを検出するPCR検査、薬剤耐性遺伝子の検出、遺伝性肺疾患の原因遺伝子解析などに活用されています。その他、睡眠時無呼吸症候群の診断には、睡眠中の呼吸状態を詳細に記録する睡眠ポリグラフ検査が用いられます。

これらの検査は、多岐にわたる用途で活用されています。最も基本的な用途は「診断」であり、患者の症状の原因を特定し、適切な治療へと繋げることです。また、「病期分類や重症度評価」にも不可欠で、疾患の進行度や患者への影響を正確に把握することで、最適な「治療方針の決定」が可能となります。治療開始後も、「治療効果のモニタリング」として定期的に検査が行われ、治療が奏効しているか、副作用が出ていないかなどを評価します。さらに、特定の疾患のリスクが高い集団に対しては、「スクリーニング」として検査が実施され、症状が出る前の早期発見を目指します。これにより、早期介入による予後の改善が期待されます。公衆衛生の観点からは、「疫学調査」や「公衆衛生対策」の立案にも検査データが活用され、地域や国全体の呼吸器疾患の発生状況や流行を把握し、効果的な予防策や介入策を講じるための基礎情報となります。

呼吸器疾患検査の進歩を支える「関連技術」も目覚ましい発展を遂げています。特に注目されるのは、AI(人工知能)や機械学習の活用です。これらは、胸部X線やCT画像から病変を自動的に検出したり、診断の精度を向上させたり、さらには患者の予後を予測したりする支援ツールとして期待されています。IoT(モノのインターネット)やウェアラブルデバイスは、在宅での呼吸機能モニタリングや遠隔医療を可能にし、患者の日常生活における状態変化をリアルタイムで把握することを可能にしました。これにより、病院への通院負担を軽減しつつ、継続的なケアを提供できるようになります。非侵襲性検査の分野では、「リキッドバイオプシー」が肺がん診断において注目されており、血液中の循環腫瘍DNA(ctDNA)を解析することで、組織生検の負担なくがんの有無や遺伝子変異を検出できるようになりつつあります。また、次世代シーケンサー(NGS)などの「高感度遺伝子検査」技術は、病原体の迅速かつ詳細な同定や、個別化医療に向けた遺伝子情報解析を可能にしています。POCT(Point-of-Care Testing)を可能にする「マイクロ流体デバイス」は、医療現場や災害時など、迅速な診断が求められる状況での検査を可能にし、診断から治療までの時間を大幅に短縮する可能性を秘めています。

「市場背景」を見ると、世界の呼吸器疾患検査市場は、高齢化の進展、大気汚染の深刻化、喫煙人口の多さ、そして新興感染症の脅威といった要因により、着実に拡大しています。特に、COVID-19パンデミックは、PCR検査や抗原検査といった迅速診断キットの需要を爆発的に増加させ、POCT市場の成長を加速させました。これにより、検査技術の普及とアクセス改善が世界的に進んだ側面もあります。市場の主要プレイヤーは、診断薬メーカー、医療機器メーカー、そして検査受託機関(CRO)など多岐にわたります。地域別に見ると、先進国では高機能な画像診断装置や遺伝子検査の需要が高い一方、途上国では結核や肺炎といった感染症に対する基本的な診断ツールの需要が依然として高いという地域差が見られます。しかし、検査コストの高さ、特に途上国における検査へのアクセス格差、専門人材の不足、そして検査結果の標準化といった課題も依然として存在しています。

「将来展望」としては、呼吸器疾患検査はさらなる進化を遂げると予測されます。最も大きなトレンドの一つは「個別化医療の進展」であり、患者一人ひとりの遺伝子情報や病態に応じた最適な診断・治療法が提供されるようになるでしょう。これには、高精度な遺伝子検査やバイオマーカーの発見が不可欠です。また、「非侵襲性検査の普及」も加速し、リキッドバイオプシーや呼気分析など、患者への負担が少ない検査方法が主流となる可能性があります。呼気分析は、特定の疾患に特有の揮発性有機化合物(VOCs)を検出することで、早期診断や病状モニタリングに活用されることが期待されています。さらに、「在宅・遠隔医療の強化」は、ウェアラブルデバイスやスマートフォンアプリと連携した検査機器の普及により、患者が自宅で継続的に自身の呼吸状態をモニタリングし、異常があれば速やかに医療機関と連携できる体制が構築されるでしょう。AIによる診断支援はさらに高度化し、医師の診断を補助するだけでなく、膨大な医療データから新たな知見を発見し、早期発見や診断精度の向上に貢献すると考えられます。新興感染症への対応としては、迅速かつ広範囲に展開可能な検査プラットフォームの開発が引き続き重要であり、パンデミック発生時の初動対応能力を強化する上で不可欠です。最終的には、疾患の「予防医療へのシフト」が加速し、リスクの高い個人に対するスクリーニング検査の強化や、生活習慣改善への介入を通じて、呼吸器疾患の発症自体を抑制する取り組みがより一層重視されるようになるでしょう。これらの進歩は、世界中の人々の呼吸器の健康を守り、生活の質の向上に大きく貢献すると期待されています。