蘇生医療機器市場 規模・シェア分析 ― 成長動向と予測 (2025年~2030年)

蘇生装置市場レポートは、製品タイプ別(気道管理装置[気管チューブなど]、体外式除細動器、対流式加温ブランケットなど)、患者タイプ別(成人、小児、新生児)、エンドユーザー別(病院など)、および地域別(北米、欧州、アジア太平洋、中東およびアフリカ、南米)に業界を分類しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

蘇生装置市場の概要、成長トレンド、および予測(2025年~2030年)に関する詳細な分析を以下にまとめました。

—

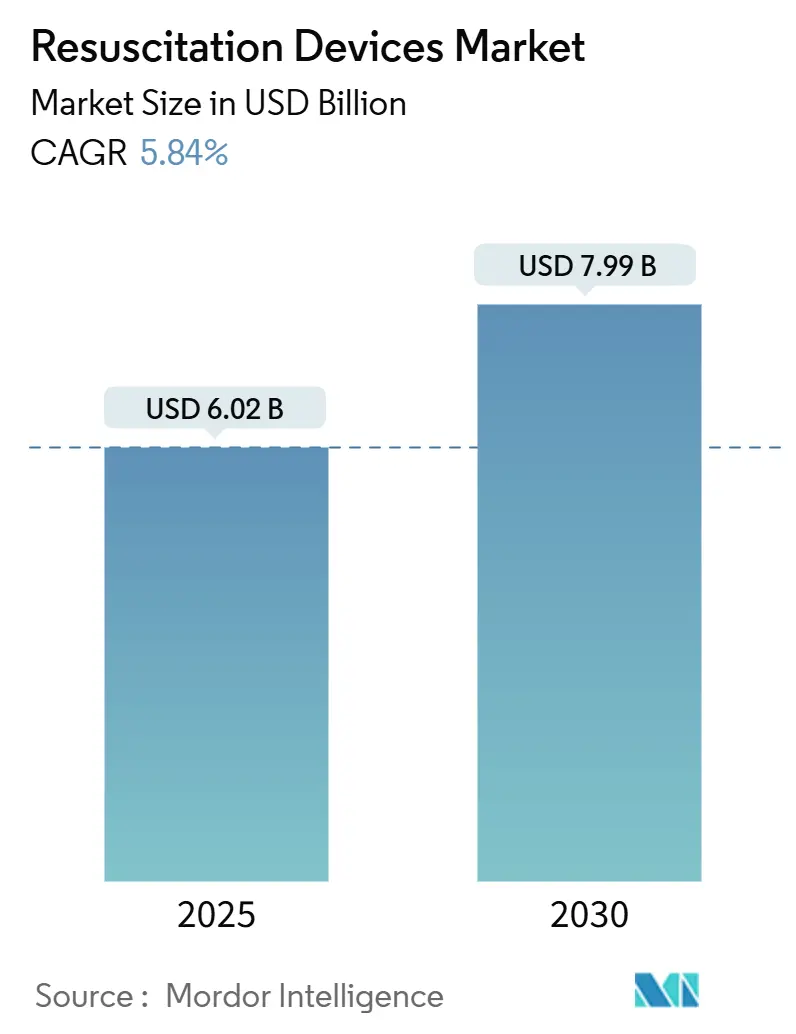

# 蘇生装置市場:市場規模、シェア、成長トレンド(2025年~2030年)

蘇生装置市場は、2025年には60.2億米ドルと推定され、2030年には79.9億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.84%で推移する見込みです。この着実な拡大は、心肺疾患の有病率の増加、政府主導の公共アクセス除細動プログラム、およびAI統合型気道管理・除細動システムの急速な導入によって支えられています。

北米は、成熟した償還制度、交通ハブにおけるAEDの義務的な配備、および救急医療サービスへの連邦政府の資金提供により、高機能デバイスの需要を維持し、最大の市場となっています。一方、アジア太平洋地域は9.13%という最も速いCAGRを示しており、これは支援的な産業政策、ISO規制との整合性、および国内製造能力への広範な官民投資を反映しています。製品面では、感染管理の重要性が高まる中、使い捨て気道管理デバイスが注目を集めており、AI対応のウェアラブル除細動器は在宅医療分野での収益源を開拓しています。競争環境は中程度の断片化が見られ、主要企業は中核事業以外の資産を売却し、ニッチな技術を買収することで、臨床的関連性を高め、コネクテッドケアのポートフォリオを拡大しています。

主要なレポートのポイント

* 製品タイプ別: 2024年には気道管理デバイスが蘇生装置市場シェアの41.33%を占めました。ウェアラブル除細動器は2030年までに10.17%のCAGRで拡大すると予測されています。

* 患者タイプ別: 2024年には成人患者が蘇生装置市場規模の65.19%を占めました。新生児向けアプリケーションは2030年までに8.25%のCAGRで進展しています。

* エンドユーザー別: 2024年には病院が56.94%の収益シェアで市場を支配しました。在宅医療は同期間に7.69%のCAGRで成長すると予測されています。

* 地域別: 2024年には北米が蘇生装置市場の37.43%のシェアを占め、アジア太平洋地域は2030年までに9.13%の最速の地域CAGRを記録しています。

世界の蘇生装置市場のトレンドと洞察

推進要因(Drivers)

1. 世界的な心肺疾患負担の増加:

米国では年間18万~30万人が突然の心停止で死亡しており、救急医療サービスへの圧力が強まっています。シミュレーションベースのCPRトレーニングと機械式胸骨圧迫装置を組み合わせた高性能な機関は、より良い結果を報告しており、自動化ソリューションの普及を促しています。慢性心血管疾患も増加しており、STEMI生存者の34.4%が2ヶ月以内に心不全を発症し、急性期後ケア費用が31%増加しています。高齢化は機器の必要性を高め、LUCASなどの機械式CPRプラットフォームは、手動CPRの優位性に関するデータが混在しているにもかかわらず、普及が進んでいます。医療システムは、早期蘇生を長期的な支出に対するヘッジと見なし、地域社会全体でのコネクテッド除細動器の配置を加速させています。

2. 病院前救急対応システムの需要増加:

機械式CPR装置のセットアップ時間を395.5秒未満に短縮することで、自己心拍再開率が向上することが示されており、救急車や初期対応キットにおける迅速展開技術の役割が強調されています。ノースカロライナ州のパイロットプログラムでは、ドローンで運ばれるAEDをEMSフリートと統合することで、到着時間を4.8分に短縮し、5分以内のカバー範囲を人口の56.3%に拡大できることが実証されています。除細動なしでは生存の可能性が1分あたり10%低下するため、特に移動に時間がかかる農村地域では、自治体が分散型対応アーキテクチャをますます支持しています。コペンハーゲンにおけるAIベースの派遣プラットフォームは、救急車の経路をさらに最適化し、ビッグデータ分析が車両を追加することなく生存率を向上させる方法を示しています。これらの進歩は、病院前介入を相互接続されたデータ駆動型のエコシステムとして再構築しています。

3. AI対応のモニタリングと意思決定支援の統合:

畳み込みニューラルネットワークは、現場での外傷識別において90%以上の精度を達成し、より早期のトリアージ決定を可能にしています。AED内の機械学習リズム分析は、ショック送達を自動化し、素人救助者の心理的負担を軽減しながら臨床的精度を維持します。スマート人工呼吸器は、継続的な生理学的フィードバックを通じて設定をパーソナライズし、集中治療の成果を向上させます。研究者たちは、心停止の数分前に呼吸困難や胸痛を検出する症状予測モデルを模索しており、実践を「イベント後の蘇生」から「短期的な予防」へとシフトさせています。しかし、広範な導入は、データプライバシー保護、臨床医のトレーニング、および厳格な前向き検証にかかっています。

4. 感染管理義務のための使い捨て気道製品:

COVID-19後、交差汚染の懸念と物流の簡素化により、使い捨て蘇生製品が標準となりました。医療提供者は、滅菌作業を排除することで運用コストが削減され、デバイスのダウンタイムが短縮されることを認識しています。AmbuのSPUR IIは、PVCフリー、DEHPフリーでありながら100%のFiO₂と優れた触覚フィードバックを提供するデザインに対する市場の需要を例示しています。使い捨て製品の採用は、高度な再処理ユニットを持たない施設にとっても公平な競争条件をもたらし、質の高いケアへの公平なアクセスを促進します。持続可能性に関する疑問は残りますが、植物由来ポリマーやリサイクルスキームの進歩は、感染管理と環境保護を両立させることを目指しています。

5. 交通ハブにおける公共アクセスAEDの政府義務化:

政府による公共アクセスAEDの義務化は、特に北米、ヨーロッパ、アジア太平洋地域で、市場成長に貢献しています。

6. クラウド接続型デバイスフリート管理と分析:

クラウド接続型デバイスフリート管理と分析は、長期的な影響を持ち、グローバルな先進国市場で成長を促進しています。

抑制要因(Restraints)

1. 新生児デバイス関連の気圧外傷と肺損傷:

人工呼吸器関連の肺損傷は、新生児蘇生における主要な懸念事項であり、酸化ストレスを抑制するために100%酸素ではなく21%酸素で開始することが推奨されています。インターフェースの選択も重要であり、CPAP中の鼻マスクは鼻プロングと比較して損傷発生率を31.64%から51.67%に削減します。高地地域では、機器の不足とトレーニングの制限を反映して、出生1,000人あたり60人を超える死亡率が依然として報告されています。この結果生じる注意深さはデバイスの利用を抑制し、臨床医は機械的損傷を軽減するために非接触モニタリングをますます模索しています。

2. 製品リコールと市販後監視の負担コスト:

FDAが積極的な市販後監視に移行したことで、クラウド対応のデータパイプラインと実世界のエビデンス収集が必要となり、特に小規模メーカーにとってコンプライアンスコストが増加しています。2025会計年度の施設登録料は9,280米ドルに、510(k)申請料は24,335米ドルに上昇し、初期段階の企業のキャッシュフローを圧迫しています。FDA内の人員削減は、審査期間を延長し、より厳格な書類提出要件を課す可能性があります。Max Mobility SmartDriveのリコールは、1,000台未満のイベントであっても、リモートモニタリングの更新、交換物流、報告義務を合計すると、いかに財政的に破壊的であるかを示しています。このような経済的要因は統合を加速させ、資本豊富な既存企業にイノベーションを集中させる可能性があります。

3. 接続型除細動器におけるサイバーセキュリティリスク:

接続型除細動器におけるサイバーセキュリティリスクは、短期的な影響を持つ抑制要因として認識されており、世界中の接続型デバイスユーザーに影響を与えます。

4. コンデンサモジュール用希土類磁石の供給変動:

コンデンサモジュール用希土類磁石の供給変動は、アジア太平洋地域のサプライチェーンに中期的(2~4年)な影響を与える抑制要因です。

セグメント分析

製品タイプ別:気道管理の優位性とウェアラブルイノベーション

気道管理デバイスは、2024年に蘇生装置市場シェアの41.33%を占めました。これは、声門上気道デバイスの臨床的不可欠性と、使い捨てバッグバルブマスク技術の改善に支えられています。このセグメントの予測される拡大は、挿管時間を短縮する人間工学に基づいたデザインと、患者の生理機能に合わせてパーソナライズされたAIガイド人工呼吸器設定に依存しています。気管内チューブは複雑な外傷において依然として主要な役割を担っていますが、迅速な展開シナリオではi-gelや喉頭マスクとのプロトコルを共有することが増えています。外部除細動器は2番目に大きなセグメントを形成しており、ウェアラブル除細動器のサブカテゴリーは、AI分析が日常活動中のリアルタイムリズム監視を可能にすることで、10.17%のCAGRを記録しています。対流式加温ブランケットは、外傷蘇生中の低体温症予防において抵抗性パッドよりも優れていることが引き続き証明されており、救急部門での着実な需要を支えています。

これらの製品全体で、気道ソリューションの蘇生装置市場規模は、処置量と感染管理ポリシーに沿って中程度の単一桁のCAGRで上昇すると予測されています。PVCフリーやフタル酸フリーポリマーなどの継続的な材料科学の改善は、製品の安全性を高め、機関の入札を獲得しています。一方、完全に自動化された公共アクセスAEDは、音声プロンプトとショック承認アルゴリズムを通じてユーザーの躊躇を軽減し、空港やショッピングセンターでの設置を加速させています。

患者タイプ別:成人優位と新生児成長の加速

成人は、心血管イベントの有病率の高さと職場でのAED義務化の厳格化により、2024年に蘇生装置市場規模の65.19%を占めています。機械学習を搭載したリズム分類器は、初回ショックの有効性を高め、CellAEDのような個人用除細動器は、突然の心停止の80%が自宅で発生するという事実に対処しています。小児科の適応症は一貫しており、年齢に応じたエネルギー設定と体重別の気道インターフェースが採用されています。高齢者への配慮は現在、デザイン言語、より大きな画面、触覚アラート、および器用さの低下に対応するための簡素化されたバッテリー交換に影響を与えています。

新生児向けアプリケーションは、周産期仮死症例における生存率向上への意欲の高まりにより、2030年までに8.25%のCAGRで最速の軌道を示しています。革新的な胸骨圧迫と持続的膨張プロトコルはFDA IDE承認を求めており、専門的なハードウェア販売を促進する可能性があります。鼻マスクはプロングよりも優位性を獲得し、合併症率を低下させ、購入ガイドラインに影響を与えています。非接触型光学センサーは、皮膚の損傷や感染を抑制するために試験されています。これらの進歩を総合すると、新生児学は次世代ベンダーにとって非常に大きな価値創造の場として位置付けられています。

エンドユーザー別:病院のリーダーシップと在宅医療の急増

病院は、包括的なコードブルー対応義務と多分野の外傷チームを活用し、2024年に蘇生装置市場の56.94%のシェアを獲得しました。EMRプラットフォームやフリートダッシュボードとの統合は、予測保全をサポートし、自動胸骨圧迫システムは、長距離輸送中のCPR品質を保護します。外来手術センターは、限られた保管スペースを最大限に活用するクラウド接続機能を備えたコンパクトな除細動器を好みます。専門の心臓病クリニックは、不整脈データを患者ポータルに同期させ、シームレスなフォローアップを可能にするAI駆動型診断除細動器に投資しています。

在宅医療は、高齢化の傾向とユーザーフレンドリーなアプリガイドデバイスにより、7.69%のCAGRで最も急速に成長しているチャネルです。クラウドネイティブアーキテクチャはユニットコストを大幅に削減し、BioTは接続型モニターが20,000米ドルではなく200米ドルで製造できることを示しており、より広範な消費者アクセスを可能にしています。リモートデバイス準備状況チェックは、パッドが有効期限内であり、バッテリーが充電されていることを確認し、テレガイダンス機能は素人対応者をリアルタイムで指導します。このセグメントの台頭は、即時かつ場所を問わない介入を優先する、より広範なヘルスケアの分散化と一致しています。

地域分析

北米は、強力な傍観者トレーニングイニシアチブと公共施設におけるAEDの法的義務化により、2024年に37.43%の収益リーダーシップを維持しています。連邦政府の助成金は5年ごとの機器交換を補助し、活発なアフターマーケットを育成しています。ZOLLやStrykerなどの市場の既存企業は、イベントデータを品質保証登録に直接送信するWi-Fi対応除細動器を導入し、継続的なプロトコル改善をサポートしています。カナダは州のトラウマネットワークのアップグレードに投資し、メキシコは国内製造を刺激するために規制経路を合理化しています。

アジア太平洋地域は、インドの2030年までに医療機器セクターを構築するというビジョンに支えられ、9.13%のCAGRを記録し、最も急速に拡大している地域です。生産連動型インセンティブスキームと医療機器パーククラスターは、現地の需要を開拓する外国企業にとって参入障壁を低くしています。日本はQMSをISO 13485:2016に合わせ、CEからPMDAへの変換を容易にし、ショック決定の圧倒感を排除するキヤノンの全自動AEDのような製品の発売を促しています。中国は全国的なCPRカリキュラムを通じてAEDの普及率の低さに対処し、オーストラリアはゴールデンミニットアクセスを改善するために農村地域でのドローンAEDパイロットに資金を提供しています。

ヨーロッパは、医療機器規制(MDR)の下での国境を越えた規制の収束と、固定サイクルでフリートを更新する国民医療システムによって、着実な漸進的成長を維持しています。南米は、特にブラジルでの病院建設ブームから恩恵を受けていますが、通貨の変動が輸入量を抑制しています。中東・アフリカは、湾岸協力会議(GCC)の病院がプレミアムなコネクテッド人工呼吸器を採用することで、医療観光回廊を通じて機会を解き放っています。世界的に、メーカーは地政学的緊張を緩和するために、サプライチェーンを中国からベトナムやタイに多様化しており、これは希土類磁石の調達戦略にも反映されているトレンドです。

競合状況

蘇生装置業界は中程度の断片化を示しています。Philipsが救急医療事業をBridgefield Capitalに売却したことは、より高利益率の画像診断および情報学への転換を示していますが、Philipsは設置ベースの忠誠心を保護するために15年間のブランドライセンス契約を維持しています。ZOLLがVyaire Medicalの人工呼吸器部門を買収したことは、呼吸器の連続性を強化し、除細動器顧客へのクロスセルを強化しています。Drägerwerkは、大学病院と共同開発したAI対応人工呼吸器アルゴリズムを統合し、臨床意思決定支援において差別化を図っています。

MedtronicのPulseSelectパルスフィールドアブレーションシステムと超スリムなOmniaSecureリードは、その電気生理学スイートを拡張し、バンドルされた不整脈ケア戦略のために同社を位置付けています。StrykerのLIFEPAK 35は、クラウドログ同期とリモートサービス診断を追加し、現場でのダウンタイムを短縮します。スタートアップ企業は空白領域を攻撃しています。CellAEDは消費者向け自己除細動を追求し、410 Medicalは1,400万米ドルのシリーズB資金調達後、迅速輸液蘇生装置を拡大しています。CPR Therapeuticsの多機能システムは、血行動態フィードバックと除細動を統合し、蘇生を最適化しています。

規制上の負担は競争の計算を変化させます。より高いユーザー料金と積極的な監視義務は、ニッチなベンダーよりも資本豊富な既存企業に有利に働きます。コンデンサグレードの希土類磁石の変動が調達ヘッジを強制するため、サプライチェーンの多様化も戦略を形成しています。Neo Performance Materialsは、医療機器需要の低迷により2024年第3四半期に収益減少を報告しており、より広範な原材料への露出を示唆しています。全体として、技術の収束、ポートフォリオの整理、製造拠点の移転が今後の戦略を定義しています。

蘇生装置業界の主要プレイヤー

* Drägerwerk AG & Co. KGaA

* Koninklijke Philips N.V.

* Medtronic

* ZOLL Medical

* Mindray Bio-Medical

最近の業界動向

* 2025年5月: 救急医療および集中治療における画期的な技術を専門とする医療機器企業である410 Medical, Inc.は、1,400万米ドルのシリーズB資金調達ラウンドを完了しました。この資金注入は、同社の製品導入の拡大、臨床エビデンスの拡充、および迅速輸液蘇生技術におけるイノベーションの推進に向けた継続的な取り組みを支援します。

* 2025年3月: NSFおよびNIHの支援を受ける初期段階の医療機器スタートアップであるCPR Therapeutics Inc.は、画期的な多機能心肺蘇生(CPR)システムに関する継続的な米国特許(US12,285,621)を取得しました。この特許技術「血行動態および除細動機能を統合した自動蘇生システム」は、緊急使用のために設計された新しいデバイスの基盤となります。

* 2025年1月: Philipsは、自動体外式除細動器および集中治療製品を含む救急医療事業をBridgefield Capitalに売却すると発表しました。規制当局の承認を条件として、2025年下半期に完了する予定です。この戦略的事業売却により、Philipsはより大きな財務的影響力を持つ分野に注力しつつ、15年間のブランドライセンス権を維持します。

* 2024年9月: Medtronicは、ベッドサイドケアと院内搬送を強化するために設計されたVitalFlow ECMOシステムを発表しました。このシステムは、リアルタイムデータ表示用の大型タッチスクリーンと、病院部門全体で効率的に使用できるポータブルデザインを特徴としています。このシステムは、MedtronicによるMC3 Cardiopulmonaryの買収に由来し、ユーザーフレンドリーなECMOソリューションに対する臨床医のニーズに対応しています。

* 2024年6月: Strykerは、救急隊員の負担を軽減し、ワークフローを強化するために設計されたLIFEPAK 35モニター/除細動器を発表しました。このデバイスは、高度な技術、リアルタイムの患者情報アクセス、およびトレンドモニタリング機能を備えたユーザーフレンドリーなインターフェースを特徴としています。

—* 2024年3月: GE HealthCareは、AIを活用した新しい画像診断プラットフォーム「ClarityAI」を発表しました。このプラットフォームは、診断の精度と効率を向上させ、医師がより迅速かつ正確な意思決定を行えるよう支援します。

このレポートは、緊急時や術中における自発呼吸や循環の回復を目的としたスタンドアロン医療機器である蘇生装置市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法、市場の動向、規模と成長予測、競合状況、そして将来の機会について詳細に記述されています。

1. 市場の定義と範囲

本調査における蘇生装置市場は、気道管理チューブ、手動および自動バッグバルブマスク蘇生器、専用蘇生用人工呼吸器、体外式除細動器、蘇生処置をサポートする対流式加温ブランケットなど、緊急時や術中に自発呼吸や循環を回復させることを主目的とするすべてのスタンドアロン医療機器を対象としています。一方、植込み型除細動器や長期生命維持を目的とした集中治療室用人工呼吸器は、本調査の範囲外とされています。

2. 調査方法

本レポートの調査は、一次調査と二次調査を組み合わせた厳格な手法に基づいています。

* 一次調査: 北米、欧州、アジア太平洋、湾岸地域の病院や救急隊の緊急医師、生体医工学者、調達責任者との対話を通じて、実際の利用率、交換サイクル、価格分布に関する貴重な情報が収集されました。

* 二次調査: UN Comtrade、米国FDA 510(k)承認リスト、WHO Global Health Observatory、Eurostatの医療技術輸出ファイルなどの公開データセットから、世界的な取引量、貿易フロー、単価がマッピングされました。また、米国心臓協会(AHA)、欧州蘇生協議会(ERC)、日本のPMDAからのガイドラインや心停止統計が、発生率プールとプロトコル変更の分析に活用されています。企業提出書類、デバイスリコール通知、査読付き試験、D&B Hooversのスナップショットも、ブランドシェアと平均販売価格のベンチマークに用いられました。

* 市場規模算出と予測: 心停止発生率、緊急入院、処置率に基づくトップダウンの需要プールからモデルが構築され、税関出荷データやASP(平均販売価格)と数量の計算に基づくボトムアップのサプライヤー集計とクロスチェックされています。公共スペースにおけるAEDの普及率、成人対新生児の心停止比率、使い捨てマスクの採用、地域ごとのトレーニング強度などの主要変数が多変量回帰エンジンに組み込まれ、2026年から2030年までの軌道が予測されています。

* データ検証と更新サイクル: 中間出力はすべて自動異常スキャン、ピアアナリストによる議論、シニア承認を経ており、モデルは毎年更新され、リコール、パンデミック、画期的な承認などによりデバイス需要が大きく変動する場合には、中間サイクルでの更新も実施されます。

Mordor Intelligenceの推定値は、スコープの厳格さ、年次モデル再構築、他社との比較による差異の明確化により、意思決定者の信頼を得ています。

3. 市場の動向

3.1 市場の促進要因:

* 心肺疾患の世界的な負担増大

* 病院前救急対応システムへの需要増加

* AI対応モニタリングと意思決定支援の統合

* 感染管理義務による使い捨て気道製品の需要

* 交通拠点における公共アクセスAEDの政府義務化

* クラウド接続型デバイスフリート管理と分析

3.2 市場の抑制要因:

* 新生児デバイス関連の気圧外傷および肺損傷

* 製品リコールおよび市販後監視の費用負担

* 接続型除細動器におけるサイバーセキュリティリスク

* コンデンサモジュール用希土類磁石の供給不安定性

4. 市場セグメンテーション

市場は以下の要素に基づいて詳細にセグメント化されています。

* 製品タイプ別: 気道管理装置(気管内チューブ、気管切開チューブ、人工呼吸器、蘇生器(BVM)など)、体外式除細動器(全自動AED、半自動AED、ウェアラブル除細動器)、対流式加温ブランケット。

* 患者タイプ別: 成人、小児、新生児。

* エンドユーザー別: 病院、外来手術・救急センター、専門クリニック、在宅医療。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、オーストラリア、韓国など)、中東・アフリカ、南米。

5. 市場規模と成長予測

蘇生装置市場は、2025年に60.2億米ドルの価値があり、2030年までに79.9億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.84%です。

* 最大シェアセグメント: 気道管理装置は、緊急プロトコルにおける不可欠性から、2024年に蘇生装置市場シェアの41.33%を占め、最大のセグメントとなっています。

* 最速成長地域: アジア太平洋地域は、インドの産業奨励策と日本の規制整備に支えられ、2030年まで9.13%の最も高い地域CAGRを記録すると予測されています。

* ウェアラブル除細動器の成長: AI対応モニタリングによる継続的なリズム分析が特に在宅医療環境で価値があるため、ウェアラブル除細動器は10.17%のCAGRで拡大しています。

* 感染管理ポリシーの影響: COVID-19後のガイドラインにより、使い捨て気道デバイスの採用が加速し、メーカーは交差汚染を最小限に抑えるPVCフリーの使い捨て蘇生器の開発を進めています。

* 接続型デバイスの課題: サイバーセキュリティの脅威と市販後監視義務の強化により、コンプライアンスコストが増加し、接続型除細動器フリート全体での堅牢なソフトウェアパッチ管理が必要とされています。

6. 競合状況

レポートでは、市場集中度、市場シェア分析、および主要企業のプロファイルが提供されています。主要企業には、Drägerwerk AG & Co. KGaA、Koninklijke Philips N.V.、ZOLL Medical、Medtronic plc、Stryker Corporation、GE HealthCare Technologies、Nihon Kohden Corporation、Mindray Bio-Medicalなどが含まれ、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が詳述されています。

7. 市場機会と将来展望

本レポートは、市場における未開拓領域と未充足ニーズの評価を通じて、将来の市場機会についても言及しています。

最終更新日は2025年6月23日です。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 世界的な心肺疾患負担の増加

- 4.2.2 病院前救急対応システムの需要増加

- 4.2.3 AI対応モニタリングと意思決定支援の統合

- 4.2.4 感染管理義務のための使い捨て気道製品

- 4.2.5 交通拠点における公共アクセスAEDの政府義務化

- 4.2.6 クラウド接続型デバイスフリート管理と分析

-

4.3 市場抑制要因

- 4.3.1 新生児デバイス関連の気圧外傷と肺損傷

- 4.3.2 負担の大きい製品リコールと市販後監視コスト

- 4.3.3 接続型除細動器におけるサイバーセキュリティリスク

- 4.3.4 コンデンサモジュール用希土類磁石供給の変動性

- 4.4 技術的展望

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(米ドル建て)

-

5.1 製品タイプ別

- 5.1.1 気道管理デバイス

- 5.1.1.1 気管内チューブ

- 5.1.1.2 気管切開チューブ

- 5.1.1.3 人工呼吸器

- 5.1.1.4 蘇生器 (BVM)

- 5.1.1.5 その他

- 5.1.2 体外式除細動器

- 5.1.2.1 全自動AED

- 5.1.2.2 半自動AED

- 5.1.2.3 装着型除細動器

- 5.1.3 対流式加温ブランケット

-

5.2 患者タイプ別

- 5.2.1 成人

- 5.2.2 小児

- 5.2.3 新生児

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 外来手術・救急センター

- 5.3.3 専門クリニック

- 5.3.4 在宅医療施設

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東・アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東・アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、主要企業の市場順位/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Drägerwerk AG & Co. KGaA

- 6.3.2 Koninklijke Philips N.V.

- 6.3.3 ZOLL Medical

- 6.3.4 Medtronic plc

- 6.3.5 Stryker Corporation

- 6.3.6 GE HealthCare Technologies

- 6.3.7 日本光電工業株式会社

- 6.3.8 Mindray Bio-Medical

- 6.3.9 Smiths Medical (ICU Medical)

- 6.3.10 Cardinal Health

- 6.3.11 ResMed Inc.

- 6.3.12 Ambu A/S

- 6.3.13 Laerdal Medical

- 6.3.14 Teleflex Inc.

- 6.3.15 Fisher & Paykel Healthcare

- 6.3.16 Intersurgical Ltd

- 6.3.17 Hamilton Medical AG

- 6.3.18 Becton Dickinson & Co.

- 6.3.19 Ventec Life Systems

- 6.3.20 Air Liquide Medical Systems

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

蘇生医療機器とは、心肺停止や呼吸停止など、生命の危機に瀕した患者様の生命維持および回復を目的として使用される医療機器の総称でございます。これらの機器は、心臓、肺、脳といった重要臓器の機能不全を一時的または永続的に補助・代替し、患者様の命を救うために不可欠な役割を担っております。救急医療の現場、集中治療室、手術室など、様々な医療環境において、患者様の生命を繋ぎ止めるための最後の砦として機能しております。その目的は、単に生命を維持するだけでなく、蘇生後の神経学的予後を含めた患者様の生活の質(QOL)の向上にも貢献することにあります。

蘇生医療機器には多岐にわたる種類がございます。心臓蘇生に関連する機器としては、一般市民にも普及している自動体外式除細動器(AED)や、医療従事者が使用するマニュアル式の除細動器が挙げられます。これらは心室細動などの致死性不整脈を電気ショックで停止させ、正常な心拍を取り戻すために用いられます。また、質の高い胸骨圧迫を継続的に行うための自動心臓マッサージシステムも開発されており、特に搬送中や長時間の蘇生処置においてその有効性が認められています。重症の心不全や呼吸不全に対しては、体外式膜型人工肺(ECMO)が使用され、心臓と肺の機能を一時的に代替することで、臓器の回復を待つ間の生命維持を可能にします。呼吸蘇生に関連する機器としては、人工呼吸器が中心となります。これは侵襲的(気管挿管を伴う)および非侵襲的(マスクを介する)な方法で、患者様の呼吸を補助または完全に代替します。気管挿管に必要な喉頭鏡や気管チューブ、酸素吸入器、そして気道確保のための吸引器なども重要な蘇生医療機器でございます。さらに、循環補助のためには、昇圧剤などの薬剤を正確に投与するための輸液ポンプやシリンジポンプ、心臓のポンプ機能を補助する大動脈内バルーンパンピング(IABP)装置なども含まれます。これらの機器に加えて、蘇生処置の効果を判定し、患者様の状態をリアルタイムで把握するための心電図モニター、パルスオキシメーター、カプノグラフィー、血圧計などのモニタリング機器も、蘇生医療において不可欠な存在でございます。

これらの蘇生医療機器は、様々な状況下で活用されます。最も代表的なのは、院外心停止や交通事故、災害現場といった救急現場でございます。救急隊員は携帯型の除細動器や人工呼吸器、酸素供給システムなどを活用し、一刻を争う状況で初期蘇生処置を行います。一般市民によるAEDの使用も、院外心停止からの救命率向上に大きく貢献しております。病院内では、救急外来(ER)において重症患者様の初期対応に用いられるほか、集中治療室(ICU)では蘇生後の患者様の生命維持と臓器保護のための集中管理に不可欠です。手術室においても、麻酔中の予期せぬ事態や術中合併症が発生した際に、迅速な蘇生処置を行うために常備されております。また、病棟での急変時対応や、大規模災害時における多数傷病者への対応など、医療のあらゆる場面でその重要性が認識されております。

蘇生医療機器の分野は、関連する様々な技術の進歩によって常に進化を遂げております。近年注目されているのは、AI(人工知能)やIoT(モノのインターネット)技術との融合でございます。患者様の生体データをリアルタイムで解析し、蘇生プロトコルの最適化を支援したり、予後予測の精度を高めたりすることが期待されています。また、機器の遠隔監視やメンテナンスにもIoTが活用され始めております。画像診断技術も蘇生医療に深く関わっており、超音波診断装置(エコー)は、心臓の動きの評価、血管確保、胸水・腹水の確認などに迅速に利用されます。蘇生後の脳機能評価や心停止の原因特定には、CTやMRIといった高度な画像診断装置が不可欠です。生体センサー技術の進化により、より高精度で非侵襲的なバイタルサインモニタリングが可能となり、患者様の状態変化を早期に捉えることができるようになりました。材料科学の進歩は、カテーテルやチューブなどの生体適合性の高い素材開発に貢献し、機器の小型化、軽量化、耐久性の向上にも寄与しております。将来的には、ロボット技術による自動化された蘇生支援や、通信技術を活用した救急隊と病院間の情報共有、遠隔医療における専門医の支援なども、蘇生医療の質を向上させる重要な要素となるでしょう。

蘇生医療機器の市場は、世界的な高齢化社会の進展や、心疾患・呼吸器疾患の増加に伴い、着実に拡大傾向にございます。GE Healthcare、Philips、Medtronic、Stryker、Zoll Medical、日本光電といった国内外の大手医療機器メーカーが主要なプレイヤーとして、技術革新と市場競争を繰り広げております。しかしながら、この分野にはいくつかの課題も存在いたします。まず、高性能な蘇生医療機器は高額な導入コストを伴うため、特に財政的な制約のある医療機関にとっては大きな負担となることがございます。また、これらの機器を適切に操作し、最大限の効果を引き出すためには、医療従事者に対する継続的なトレーニングと高い習熟度が求められます。機器のメンテナンスと安全性確保も重要な課題であり、定期的な点検と適切な管理が不可欠です。新興国市場においては、機器の普及とアクセス性の向上が課題となっており、パンデミック時には人工呼吸器などの供給体制の脆弱性が露呈したことも記憶に新しいでしょう。一方で、市場のトレンドとしては、機器の小型化・軽量化による携帯性の向上、操作性の簡素化と直感的なインターフェースの採用、そしてネットワーク接続機能の強化によるデータ連携の推進が挙げられます。非侵襲的治療へのシフトや、予防医療との連携も今後の重要な方向性でございます。

将来の展望として、蘇生医療機器の分野はさらなる進化を遂げることが期待されております。AIによる診断・治療支援はより高度化し、患者様の状態を早期に発見し、個々の患者様に合わせた最適な蘇生プロトコルを提案する個別化医療が実現されるでしょう。これにより、蘇生後の予後予測の精度も飛躍的に向上すると考えられます。遠隔医療やモバイル医療の普及は、専門医がいない地域や災害現場においても、高度な蘇生支援を可能にするでしょう。ウェアラブルデバイスとの連携により、日常的な健康状態のモニタリングから、急変時の早期アラート発信、そして迅速な蘇生介入へと繋がるシステムが構築される可能性もございます。また、蘇生後の臓器機能回復や損傷組織の修復を目指す再生医療との融合も、長期的な予後改善に貢献する重要な方向性でございます。医療従事者の教育・トレーニングにおいては、VR(仮想現実)やAR(拡張現実)を活用したシミュレーションがより普及し、実践的なスキル習得を支援するでしょう。災害対応能力の強化も引き続き重要なテーマであり、堅牢で持ち運び可能な機器、エネルギー自立型の蘇生システムなどの開発が進むと予想されます。一方で、蘇生中止の判断や患者様のQOLを重視するといった倫理的課題への対応も、技術の進歩と並行して議論を深めていく必要がございます。蘇生医療機器は、今後も生命を救い、患者様の生活の質を守るために、その役割を拡大し続けることでしょう。