小売自動化市場 規模・シェア分析 – 成長トレンド・予測 (2025-2030年)

小売自動化市場レポートは、コンポーネント(ハードウェア、ソフトウェア、サービス)、エンドユーザー(食料品、一般商品、ホスピタリティ)、導入(店舗内フロントオブハウス、バックストア/倉庫など)、テクノロジー(POSシステム、セルフレジキオスクなど)、店舗フォーマット(スーパーマーケット、ハイパーマーケットなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

小売オートメーション市場の概要:成長トレンドと予測(2025年~2030年)

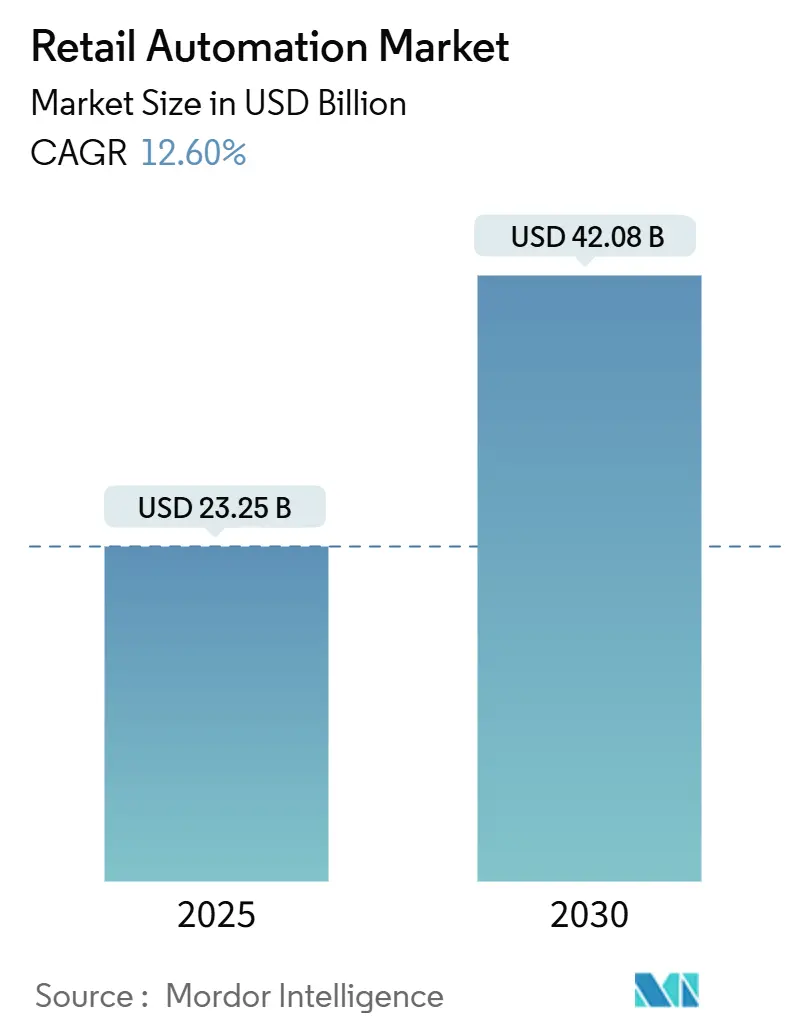

市場概況

小売オートメーション市場は、2025年には232.5億米ドル、2030年には420.8億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は12.6%と見込まれています。この急速な成長は、小売業者が業務効率の向上、労働力への依存度低減、そしてシームレスな顧客体験の提供を追求していることに起因しています。

店舗のフロントエンドにおけるセルフチェックアウトやデジタルキオスクといった技術の導入が急速に進んでおり、エッジAIチップの登場により、これまで接続性の制約があった場所でもアップグレードが可能になっています。現在の支出の大部分はハードウェアが占めていますが、小売業者が設備投資を削減できるサブスクリプションモデルを好む傾向にあるため、クラウドソフトウェアとマネージドサービスはより速いペースで拡大しています。

Eコマースプラットフォームとの競争激化も、実店舗運営者に注文ピッキングやラストマイル配送の自動化を促しており、マイクロフルフィルメントセンター、ロボット工学、リアルタイム在庫システムへの新たな需要を生み出しています。

主要な市場データ(2025年~2030年)

* 市場規模(2025年): 232.5億米ドル

* 市場規模(2030年): 420.8億米ドル

* 成長率(2025年~2030年): 12.60% CAGR

* 最も成長の速い市場: アジア太平洋地域

* 最大の市場: 北米

* 市場集中度: 中程度

市場分析:トレンドと洞察

市場を牽引する要因

1. 高品質で迅速なサービスへの需要の高まり:

消費者は、店舗の付帯的な属性よりもスピードと正確性を重視する傾向が強まっています。AI駆動のチェックアウトレーンを導入した小売業者は、取引時間が約40%短縮されたと報告しており、ピーク時の処理能力が向上しています。モジュール式のPOSバンドルは、参入障壁を下げ、独立系店舗が大手小売業者と同等のサービスレベルを提供することを可能にしています。顧客満足度の向上は、測定可能なロイヤルティの獲得につながっており、店舗全体の自動化が今後2年間の戦術的優先事項となっています。

2. 小売業者とEコマースプレーヤー間の成長と競争:

従来の店舗は、ほぼ即時配達やパーソナライズされたプロモーションを提供する積極的なオンライン競合他社に直面しています。オンラインと店舗の在庫を融合させるオムニチャネルコマースプラットフォームが戦略的に重要になっています。POS端末は、ウェブサイト、アプリ、または通路内のQRコードから発生する注文を処理する統合コマースハブへと進化しています。デジタルファーストブランドが実店舗を開設する際には、オンラインで慣れ親しんだリアルタイムの在庫精度を維持するために、スマートシェルフやRFIDを展開しています。これらの相互作用するモデルが、小売オートメーション市場の対象範囲を広げています。

3. 労働力不足と賃金インフレによるセルフチェックアウト導入の加速:

小売業の賃金は、全体的なインフレ率よりも速いペースで上昇し続けており、チェーン店は人員配置の見直しを余儀なくされています。現在、1人の従業員が4~6台のセルフチェックアウトステーションを監督でき、フロントエンドの労働時間を最大30%削減できます。削減された費用は、通路でのアドバイスやオンライン注文のピッキングといったサービス業務に再配分されています。小売オートメーション業界は、予測保守、抗菌スクリーン、コンプライアンス研修を最小限に抑える人間工学に基づいたレイアウトを備えた設計でこれに対応しています。

4. 小売メディアの収益化がPOSデータ統合を推進:

店舗内のトラフィックは、高利益の広告資産へと変化しています。小売メディアネットワークは、ライブのバスケットデータを使用して、キオスク、アプリ、電子棚札でターゲットを絞ったプロモーションを提供しています。デジタル売上の5~7%に相当することが多いメディア収益は、さらなる自動化への資金提供を助け、自己強化的な投資ループを生み出しています。ベンダーは、次世代POSソフトウェアにアドテックAPIを組み込み、在庫、価格設定、ロイヤルティ、広告配信が単一のデータレイヤーで動作するようにしています。

市場を抑制する要因

1. 高いハードウェア故障率:

小売機器は、温度変動が激しく、埃の多い環境でほぼ連続的に稼働することが多く、部品の疲労につながります。セルフチェックアウトスキャナーは、有人レーンよりもダウンタイムが高く、行列の放棄やサービスデスクのボトルネックを引き起こします。各停止時間は、大量販売のスーパーマーケットにとって、逸失収益とブランド毀損で数千ドルの損失となる可能性があります。メーカーは堅牢なセンサーとリモート診断を組み込んでいますが、スペアパーツのサプライチェーンが不足している新興市場では問題が深刻です。

2. セルフチェックアウト詐欺の増加による導入の一時停止:

セルフサービス拡大は、バーコードのすり替えから無断持ち去りまで、新たな種類の損失を招いています。2019年以降、事件が急増しており、いくつかの大手チェーンは、AIビジョン、重量検証、IDスキャンアドオンを評価する間、計画された導入を一時停止しています。セルフチェックアウトでの損失は、有人レーンの0.3%と比較して売上の最大7%に達する可能性があり、投資を正当化した労働力削減効果を損なっています。ソリューションプロバイダーは、コンピュータービジョン、エッジAI推論、リアルタイム介入アラートを統合しています。

セグメント分析

1. コンポーネント別:ソフトウェアおよびサービスがハードウェアの成長を上回る

2024年には、POSデバイス、キオスク、RFIDゲートウェイの設置により、ハードウェアが収益の60.0%を占めました。しかし、ソフトウェアおよびサービスは、2030年までに13.5%のCAGRでハードウェアを上回る成長が予測されています。クラウド展開により継続的な機能更新が可能になり、定期的なハードウェア更新が不要になるため、ソフトウェアサブスクリプションの市場規模が拡大しています。オープンAPIハードウェア設計により、サードパーティ開発者が分析、ロイヤルティエンジン、決済ウォレットを組み込むことが可能になり、従来のコンポーネントの境界が曖昧になっています。

2. エンドユーザー別:食料品が優勢、ホスピタリティが急増

食料品チェーンは、高いバスケット回転率と薄い利益率からプロセス効率が求められるため、2024年の収益の48.5%を占めました。マイクロフルフィルメントシステム、電子棚札、スマートスケールが、このグループの自動化ロードマップの中心です。食料品分野の小売オートメーション市場シェアは引き続き大きいと予想されますが、ホスピタリティ事業者は13.6%のCAGRで最も速い成長を記録しています。クイックサービスレストランは、賃金圧力とスピードへの期待に対処するため、注文キオスク、キッチンディスプレイシステム、ロボットによる食品調理を追加しています。

3. 導入形態別:オムニチャネルフルフィルメントセンターが加速

セルフチェックアウトなどの顧客向け設置は、待ち時間とアップセルに直接対処するため、2024年には57.8%のシェアを占めました。しかし、オムニチャネルフルフィルメントセンターは、13.9%のCAGRで最も急速に成長している導入形態です。小売業者が店舗のバックヤードを、オンライン注文を30分以内に処理する自動ピッキングステーションに転換しているため、マイクロフルフィルメントに関連する小売オートメーション市場規模が拡大しています。倉庫やバックヤードエリアでは、AMR(自律移動ロボット)、自動ソーター、RFIDポータルの導入が続いていますが、成長はフロントエンドのアップグレードに遅れをとっています。

4. テクノロジー別:セルフチェックアウトキオスクが勢いを増す

POSプラットフォームは、取引記録システムとして2024年に収益シェアの67.0%を占める基盤であり続けました。しかし、セルフチェックアウトキオスクは、消費者がコントロールとスピードを重視するため、14.0%のCAGRで拡大しています。コンピュータービジョンカメラとAI物体認識により、誤スキャンが削減され、音声ガイダンスによりアクセシビリティが向上しています。小売オートメーション市場は、RFID、バーコード、ビジョンセンサーを採用し、混合バスケットでの品目レベルの精度を実現しています。ロボット工学とAMRは、シェアは小さいものの、コストの低下とユースケースの成熟により、2桁成長を記録しています。

5. 店舗フォーマット別:スーパーマーケットが自動化導入をリード

スーパーマーケットは2024年の支出の66.0%を占め、2030年までに13.2%のCAGRで成長すると予測されています。高いSKU量と生鮮食品は、きめ細かな在庫管理を必要とします。スマートシェルフは品切れをスタッフに警告し、コンピュータービジョンは農産物の識別を検証します。スーパーマーケットセグメントの小売オートメーション市場規模は、チェーン店が音声アシストナビゲーションや拡張現実プロモーションに投資し、買い物時間を短縮することで拡大する見込みです。ハイパーマーケットは、より広い店舗面積で同様のツールを追求し、自律型床洗浄機やモバイルピッキングカートを重視しています。

地域分析

1. 北米:

2024年の収益の35.0%を占めました。高い賃金、早期導入文化、強力なベンダーエコシステムがリーダーシップを支えています。小売業者は、2026年までに普及すると予想されるコンピュータービジョンPOSレーンを試験導入しています。スキャナー内部のエッジAI処理により、レイテンシが削減され、データセンターへの依存度が低下します。プライバシー規制と損失への懸念が導入を抑制していますが、イノベーションパイプラインは健全です。

2. アジア太平洋:

予測される14.0%のCAGRで最も急速に成長している地域です。中国はモバイルウォレット専用店舗やロボットマイクロ倉庫を開拓し、インドのEコマースの急増は倉庫自動化の需要を促進しています。地域施設の自律移動ロボットの普及率は、5年以内に27%から92%に上昇すると予測されており、省力化デバイスへの強い意欲を示しています。農村部への拡大は、低帯域幅サイトで機能するエッジAIチップの恩恵を受けており、小売オートメーション市場のリーチを拡大しています。

3. ヨーロッパ:

エネルギー効率の高いシステムと循環型パッケージングに投資する西欧経済圏が主導し、大きなシェアを占めています。東欧市場は、賃金の上昇と国境を越えたチェーン店の近代化に伴い追いついています。厳格なデータ保護規則がコンピュータービジョン導入の形を形成し、ベンダーにデバイス上での匿名化の実装を促しています。

4. 南米、中東、アフリカ:

現在は小さいものの、強力な長期的な潜在力を示しています。ブラジルの税制改革は、現金からデジタルへの移行を促進しており、湾岸諸国は、物流自動化と非接触決済インフラを組み合わせたスマートシティ小売プロジェクトに資金を提供しています。

競争環境

上位5社のプロバイダーが世界の収益の30%強を占めており、中程度の集中度を示しています。NCR Corporation、Diebold Nixdorf、Zebra Technologies、Honeywell International、Toshiba Global Commerce Solutionsは、幅広いポートフォリオとグローバルなサービスネットワークを通じて差別化を図っています。NCR Voyixは、セルフチェックアウトハードウェアの生産をEnnoconnに委託し、クラウドプラットフォームに資本を投入しており、サプライヤーが製造規模よりもソフトウェアの評価を優先していることを示しています。

ハードウェア専門企業は、AIソフトウェアスタートアップと提携し、エッジに分析機能を組み込んでいます。ZebraのAuroraスイートは、ビジョンガイドロボットとAMRを連携させ、統合時間を短縮する単一ベンダーのスタックへの需要を反映しています。買収は、ロボットオーケストレーション、予測保守、コンピュータービジョンをターゲットとしています。地域インテグレーターは、導入速度と地域の規制で競争し、世界のトップティアの下でシェアを細分化しています。

小売業者は、チェックアウト、在庫、フルフィルメントにわたるエンドツーエンドのカバレッジを提供できるベンダーを好みます。これにより、ニッチなプロバイダーはエコシステムと連携するか、さらに専門化するよう圧力がかかります。レガシーインフラが薄い新興市場には、まだ未開拓の機会が残っています。エッジAIチップと5Gが成熟するにつれて、導入が遅れている地域は高度なアーキテクチャに飛躍し、小売オートメーション市場における競争上の位置付けをリセットする可能性があります。

主要な業界リーダー

* Datalogic S.P.A

* Diebold Nixdorf, Incorporated

* ECR Software Corporation

* Emarsys eMarketing Systems AG

* Fiserv Inc.

最近の業界動向

* 2025年5月: Zebra Technologiesは、Aurora VGR AssistantとZebra Symmetry Fulfillmentを発表し、ビジョンガイドロボットとAMRを連携させて小売ピッキングワークフローを高速化しました。

* 2025年4月: Dematicは、中東における倉庫および店舗自動化への需要の高まりに対応するため、サウジアラビアオフィスを開設しました。

* 2025年3月: Zebra Technologiesは、ProMat 2025でAurora VelocityスキャントンネルとFS80固定産業用スキャナーを発表し、高速パッケージ仕分けを強化しました。

* 2025年3月: Numina GroupとKUKA Roboticsは提携し、Batchbotを提供しました。これはAMRとPick by Voiceを組み合わせることで、小売注文ピッキングの生産性を最大50%向上させます。

* 2025年3月: OCR Solutionsは、高度なIDスキャン機能をリリースし、リアルタイムで文書を認証することでセルフチェックアウト詐欺を抑制します。

このレポートは、小売自動化市場に関する包括的な分析を提供しています。

1. 調査の目的と範囲

本調査は、店舗、倉庫、およびオムニチャネルの小売プロセスを最小限の人的労働で運用可能にするハードウェア、ソフトウェア、およびサービスから生じる収益を「小売自動化市場」と定義しています。対象となる主要技術には、セルフレジキオスク、クラウドPOS、バーコード/RFIDデータキャプチャ、店舗/倉庫ロボット、電子棚札、分析プラットフォームなどが含まれます。純粋なEコマースプラットフォーム料金、一般的なマーケティング自動化スイート、非小売資材運搬機器は本調査の範囲外とされています。

2. 市場規模と成長予測

小売自動化市場は、2025年に232.5億米ドルの規模に達すると予測されています。2025年から2030年にかけて年平均成長率(CAGR)12.6%で拡大し、2030年には420.8億米ドルに達すると見込まれています。地域別では、アジア太平洋地域が最も速い成長を示し、2025年から2030年の間に14.0%のCAGRで成長すると予測されています。

3. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 高品質で迅速なサービスに対する消費者の需要の増加。

* 小売およびEコマース事業者間の成長と競争の激化。

* 労働力不足と賃金インフレによるセルフレジ導入の加速。

* POSデータ統合を促進するリテールメディアの収益化。これは、Eコマース売上の5-7%を追加的な高利益広告収入として提供し、自動化コストを相殺しつつ、ターゲットプロモーションを強化する効果があります。

4. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* ハードウェアの故障率の高さ。

* セルフレジにおける不正行為の増加により、導入の一時停止を余儀なくされるケースがあること。

5. 市場のセグメンテーション

市場は以下の要素に基づいて詳細に分析されています。

* コンポーネント別: ハードウェア、ソフトウェアおよびサービス。

* エンドユーザー別: 食料品、一般商品、ホスピタリティ。食料品部門は、高い取引量と厳しい利益率から効率化の恩恵を受けやすく、2024年の収益の48.5%を占めています。

* 導入形態別: 店内フロントオブハウス、バックストア/倉庫、オムニチャネルフルフィルメント/マイクロフルフィルメントセンター。

* 技術別: POSシステム、セルフレジキオスク、RFID/バーコード、ロボット/自律移動ロボット(AMR)。セルフレジキオスクは、労働力不足と迅速な取引を求める買い物客の嗜好により、14.0%のCAGRで最も急速に拡大すると予想されています。

* 店舗形態別: スーパーマーケット、ハイパーマーケット、コンビニエンス/燃料、百貨店。

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ。

6. 競争環境

レポートでは、市場集中度、戦略的動向、市場シェア分析、およびDatalogic S.p.A、Diebold Nixdorf Inc.、NCR Corporation、Toshiba Tec Corp.、Fujitsu Ltd.、Zebra Technologies Corp.、Oracle Corp. (Retail Solutions)、SAP SE (Retail Automation)などを含む主要20社の企業プロファイルが提供されています。

7. 調査方法論

本調査は、一次調査(北米、ヨーロッパ、アジア太平洋地域の食料品、ファッション、コンビニエンスチェーン、ソリューションベンダー、インテグレーターへのインタビュー)と二次調査(米国国勢調査、ユーロスタット小売指数、世界銀行物流指標などの公開データ、企業提出書類、有料資産など)を組み合わせて実施されました。市場規模の算出と予測は、グローバル小売売上高、対象店舗数、自動化普及率に基づくトップダウンアプローチと、ベンダーのロールアップによるクロスチェックを併用しています。予測には多変量回帰分析と労働力および規制に関するシナリオ分析が用いられています。Mordor Intelligenceの調査は、その厳格な範囲設定、最新の価格ファイル、および継続的な通貨更新により、高い信頼性を持つと強調されています。

8. 市場機会と将来展望

レポートは、未開拓の市場領域と満たされていないニーズの分析を通じて、将来の市場機会についても言及しています。

このレポートは、小売自動化市場の現状、将来の成長見通し、主要な推進要因と阻害要因、詳細なセグメンテーション、競争環境、および堅牢な調査方法論について包括的な洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 品質と迅速なサービスに対する需要の高まり

- 4.2.2 小売業者とeコマースプレーヤー間の成長と競争

- 4.2.3 労働力不足と賃金インフレがセルフレジ導入を加速

- 4.2.4 リテールメディアの収益化がPOSデータ統合を推進

- 4.3 市場抑制要因

- 4.3.1 高いハードウェア故障率

- 4.3.2 セルフレジ詐欺の増加による導入の一時停止

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェアおよびサービス

- 5.2 エンドユーザー別

- 5.2.1 食料品店

- 5.2.2 一般商品

- 5.2.3 ホスピタリティ

- 5.3 実装別

- 5.3.1 店舗内接客エリア

- 5.3.2 バックストア / 倉庫

- 5.3.3 オムニチャネルフルフィルメント / マイクロフルフィルメントセンター

- 5.4 テクノロジー別

- 5.4.1 POS(販売時点情報管理)システム

- 5.4.2 セルフレジキオスク

- 5.4.3 無線自動識別(RFID)/バーコード

- 5.4.4 ロボット工学/自律移動ロボット(AMR)

- 5.5 店舗形態別

- 5.5.1 スーパーマーケット

- 5.5.2 ハイパーマーケット

- 5.5.3 コンビニエンスストア/燃料

- 5.5.4 百貨店

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.2 欧州

- 5.6.2.1 英国

- 5.6.2.2 ドイツ

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 その他の欧州諸国

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリアおよびニュージーランド

- 5.6.3.5 その他のアジア太平洋諸国

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 その他の南米諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、主要企業の市場ランキング/シェア、製品およびサービス、および最近の動向を含む)

- 6.4.1 Datalogic S.p.A

- 6.4.2 Diebold Nixdorf Inc.

- 6.4.3 NCR Corporation

- 6.4.4 Honeywell International Inc.

- 6.4.5 Toshiba Tec Corp.

- 6.4.6 Fujitsu Ltd.

- 6.4.7 Zebra Technologies Corp.

- 6.4.8 Posiflex Technology Inc.

- 6.4.9 RapidPricer B.V.

- 6.4.10 Fiserv Inc.

- 6.4.11 Oracle Corp. (小売ソリューション)

- 6.4.12 SAP SE (小売自動化)

- 6.4.13 ECR Software Corp.

- 6.4.14 Emarsys (SAP子会社)

- 6.4.15 SES-imagotag SA

- 6.4.16 Pricer AB

- 6.4.17 Avery Dennison Corp. (RFID)

- 6.4.18 Checkpoint Systems Inc.

- 6.4.19 PTC Inc. (小売AR/IoT)

- 6.4.20 KUKA AG (小売ロボティクス)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

小売自動化とは、小売業における様々な業務プロセスを、人手を介さずに機械やシステムによって自動化する取り組み全般を指します。その目的は、業務の効率化、コスト削減、顧客体験の向上、そしてデータに基づいた経営判断の実現にあります。具体的には、商品の在庫管理から販売、決済、顧客サービス、さらにはマーケティングに至るまで、多岐にわたる領域で自動化が進められています。これにより、人手不足の解消や、より高度な顧客満足度の追求が可能となります。

小売自動化には、いくつかの主要な種類がございます。まず、店舗運営の自動化としては、無人店舗や省人化店舗が挙げられます。これらは、AIを活用した画像認識技術やセンサー、スマートカート、自動決済システムなどを組み合わせることで、従業員が常駐せずとも商品の販売や決済が行えるように設計されています。また、セルフレジやセミセルフレジの導入も広く普及しており、顧客自身が商品のスキャンや決済を行うことで、レジ待ち時間の短縮と店舗側の省力化を実現しています。さらに、清掃ロボット、品出しロボット、接客案内ロボットといったロボットの活用も進んでおり、店舗内の様々な作業を自動化し、従業員はより付加価値の高い業務に集中できるようになります。スマートシェルフと呼ばれる、商品の在庫状況をリアルタイムで検知し、自動で価格表示を更新する棚も、店舗運営の効率化に貢献しています。

次に、バックオフィス業務の自動化も重要な要素です。RFIDタグやIoTセンサーを活用した在庫管理システムは、商品の入出荷から棚卸しまでを自動化し、在庫の精度向上と欠品リスクの低減に寄与します。サプライチェーン全体の自動化も進んでおり、AIによる需要予測に基づいた自動発注や、物流プロセスの最適化が行われています。また、RPA(Robotic Process Automation)を導入することで、データ入力、レポート作成、顧客情報の管理といった定型的な事務作業を自動化し、従業員の負担を軽減しています。

顧客体験の自動化も、小売自動化の重要な側面です。オンラインストアだけでなく、実店舗においても、顧客の購買履歴や行動パターンに基づいてパーソナライズされた商品レコメンデーションを行うシステムが導入されています。チャットボットは、顧客からの問い合わせに24時間体制で自動応答し、FAQ対応や簡単なトラブルシューティングを迅速に行うことで、顧客満足度を高めます。デジタルサイネージも、時間帯や顧客層に合わせて表示内容を自動で切り替えることで、効果的な情報提供や広告配信を可能にしています。

これらの小売自動化は、多岐にわたる用途で活用されています。最も直接的な効果は、業務の効率化とコスト削減です。人件費の削減はもちろんのこと、作業時間の短縮やヒューマンエラーの低減にも繋がり、経営の効率性を大幅に向上させます。また、顧客体験の向上も重要な用途の一つです。レジ待ち時間の短縮、24時間営業の実現、パーソナライズされたサービスの提供、そして非接触決済の導入などは、顧客にとっての利便性を高め、より快適なショッピング体験を提供します。さらに、自動化によって収集される膨大なデータを活用することで、より精度の高い在庫管理、需要予測、そして効果的なマーケティング戦略の立案が可能となります。少子高齢化による労働力不足が深刻化する中、小売自動化は、この人手不足問題への有効な対応策としても期待されています。パンデミック以降は、非接触でのサービス提供やロボットによる清掃など、衛生管理や安全性向上への貢献も注目されています。

小売自動化を支える関連技術は多岐にわたります。AI(人工知能)は、需要予測、顧客行動分析、画像認識(無人店舗での顧客・商品認識)、そしてチャットボットによる自然言語処理など、自動化の中核を担っています。IoT(モノのインターネット)は、スマートシェルフ、RFIDタグ、各種センサーを通じて、リアルタイムでの在庫状況、顧客の動線、店舗環境データなどを収集し、自動化システムに情報を提供します。ロボティクス技術は、清掃ロボット、品出しロボット、接客ロボット、さらには倉庫内でのドローン活用など、物理的な作業の自動化を実現します。クラウドコンピューティングは、これらのシステムが生成する膨大なデータを処理し、システム間の連携を可能にする基盤を提供します。ビッグデータ分析は、収集されたデータを解析し、ビジネスインサイトを導き出す上で不可欠です。また、5Gなどの高速通信技術は、大容量データのリアルタイム処理を可能にし、エッジコンピューティングと組み合わせることで、より迅速な意思決定を支援します。画像認識やセンサー技術は、顧客の入店・退店管理、商品の持ち出し検知、顔認証決済など、無人店舗やスマート店舗の実現に不可欠です。RPAは、定型的な事務作業の自動化に広く利用されています。

小売自動化の市場背景には、いくつかの重要な要因がございます。まず、少子高齢化による労働力不足と人件費の高騰は、小売業にとって喫緊の課題であり、自動化による省力化は不可欠な解決策となっています。次に、消費者のニーズの変化も大きな推進力です。非接触でのサービス、利便性の高いショッピング体験、パーソナライズされた情報提供、そしてオンラインとオフラインが融合したOMO(Online Merges with Offline)体験への期待が高まっています。ECサイトとの競争激化も、実店舗が差別化を図り、顧客体験を向上させるために自動化を導入する動機となっています。AI、IoT、ロボット技術といった関連技術の進化とコスト低下も、自動化の導入を加速させています。特に、新型コロナウイルス感染症のパンデミックは、衛生意識の高まりと非接触ニーズを加速させ、小売自動化への投資をさらに後押ししました。また、顧客理解を深め、効率的な経営を行う上で、データ活用の重要性が増していることも、自動化を推進する要因となっています。

将来展望として、小売自動化は今後もさらなる普及と高度化が進むと予想されます。現在は大手企業を中心に導入が進んでいますが、今後は中小規模の店舗にも導入が拡大し、より身近な存在となるでしょう。AIによる需要予測や顧客行動分析の精度はさらに向上し、よりパーソナライズされたサービス提供が可能になります。OMOの深化は不可避であり、オンラインとオフラインの顧客体験が完全にシームレスに融合し、顧客は場所や時間を選ばずに最適なショッピング体験を得られるようになるでしょう。また、AIによる需要予測の精度向上は、食品ロス削減など、サステナビリティへの貢献も期待されています。メタバースやAR/VRといった技術を活用した仮想店舗や、自宅でのバーチャル試着体験なども、新たな顧客体験として登場する可能性があります。一方で、自動化の進展に伴い、データセキュリティやプライバシー保護、顔認証などの倫理的課題への対応も重要性を増すでしょう。最終的には、全ての業務が自動化されるわけではなく、人間はより創造的、戦略的な業務に注力し、テクノロジーと人間が協調する形で、小売業の未来が形作られていくと考えられます。