小売用バッグ市場規模・シェア分析:成長動向と予測 (2025年~2030年)

小売用バッグ市場レポートは、素材タイプ(プラスチック、紙、その他素材タイプ)、バッグタイプ(Tシャツ型、ダイカット型/パッチハンドル型など)、エンドユーザー(食料品店およびハイパーマーケット、フードサービスおよびQSRなど)、流通チャネル(小売業者への直接販売、包装卸売業者、小売チェーンのプライベートブランド、Eコマースマーケットプレイス)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

小売用バッグ市場の概要

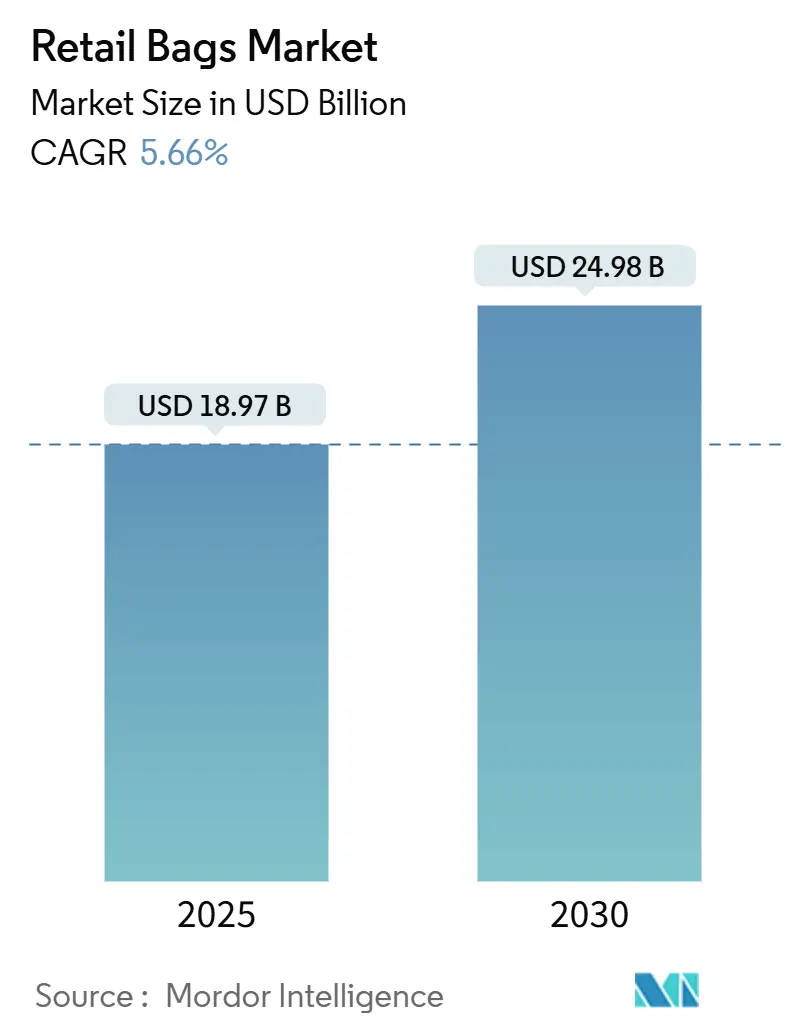

小売用バッグ市場は、2025年には189.7億ドル、2030年には249.8億ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.66%です。この成長は、米国および欧州連合における使い捨てプラスチック規制の強化、Eコマースの拡大による適切なサイズの二次包装の需要増加、そしてブランドがリサイクル可能な紙製代替品へのコミットメントを強めていることによって牽引されています。

例えば、カリフォルニア州では2026年までにすべてのプラスチック製レジ袋が禁止され、コロラド州では持ち帰り用バッグに手数料が課されるなど、規制の動きが調達戦略を再形成しています。また、拡大生産者責任(EPR)法は、コンバーターがクローズドループシステムに投資するインセンティブとなっています。一方で、原材料価格の変動(2024年4月にはポリエチレン価格が上昇し、ポリプロピレン価格が下落)は、コンバーターの利益を圧迫する要因となっています。世界の包装大手間の統合も競争を激化させており、大手企業はコンプライアンスコストを吸収し、統一された品質基準の下で地理的範囲を拡大する有利な立場にあります。

地域別では、アジア太平洋地域が2024年に35.67%の収益シェアを占め、急速な都市化とモバイルファーストの小売チャネルにより消費を主導しています。素材別では、小売業者が従来のポリエチレン製SKUを置き換える動きから、紙製バッグが6.89%のCAGRで最も急速に拡大しています。

主要なレポートのポイント

* 素材タイプ別: 紙は6.89%のCAGRを記録し、2030年までに小売用バッグ市場で最も急速に成長する素材となる見込みです。

* バッグタイプ別: トートバッグと再利用可能な形式は8.94%の成長率を記録し、小売用バッグ市場内でセグメントの拡大を牽引しています。

* エンドユーザー別: 食料品店とハイパーマーケットは2024年に小売用バッグ市場シェアの45.45%を維持しましたが、フードサービスおよびQSRチャネルは7.34%と最も高いCAGRを記録しました。

* 流通チャネル別: Eコマースマーケットプレイスは8.44%のCAGRを達成し、小売用バッグ市場内の伝統的な卸売ルートを上回っています。

* 地域別: アジア太平洋地域は2024年の収益の35.67%を占め、2030年までに7.86%で成長すると予測されています。

世界の小売用バッグ市場のトレンドと洞察

成長要因:

1. プラスチック削減義務と使い捨て禁止: 米国13州で使い捨てバッグ禁止が実施され、カリフォルニア州のSB 1053では2026年から厚手のプラスチック代替品が廃止され、紙製バッグに再生材含有率が義務付けられます。EUの包装・包装廃棄物規制も同様の再生材含有率基準を設定しており、繊維ベースのキャリアへの需要を加速させています。

2. 食料品およびクイックコマースの急速な成長: マイクロフルフィルメントセンターや都市部のダークストアの増加により、ロボット処理や密な梱包に耐える厚手のガセットや防湿コーティングが施された包装が必要とされています。RFIDラベルの統合による在庫可視化も、高価値カテゴリーの盗難を最大30%削減する効果があります。

3. ブランドオーナーの紙および繊維製キャリーバッグへの転換: Mars、Boots、Morrisonsなどの企業が再生繊維製キャリアへの転換により、プラスチック使用量を大幅に削減し、環境に配慮したブランドイメージを強化しています。ただし、再生繊維の不足により、麦わらや竹などの代替素材の試用が進んでいます。

4. コスト最適化されたフレキソ印刷による小売ブランド強化: 高精細フレキソ印刷は準備時間を40%短縮し、ブランドバッグの損益分岐点となる注文数量を1万個未満に引き下げ、小規模小売業者でもブランド化されたバッグを導入しやすくしています。

5. RFID対応スマートバッグによる在庫管理改善: RFID対応のスマートバッグは、在庫管理を改善し、高価値商品の盗難を削減する効果があります。

6. 大手小売業者によるクローズドループ回収プログラム: 大手小売業者による回収プログラムは、持続可能性への取り組みを強化しています。

抑制要因:

1. 再生ポリマーの原材料価格変動: 再生樹脂の価格は原油価格と連動せず予測が困難であり、自治体の回収能力不足も相まって、原材料費がバッグコストの最大70%を占めるため、コンバーターの利益を圧迫しています。

2. 都市や州によるコンプライアンスコストのばらつき: 北米を中心に、地域ごとの規制の違いがコンプライアンスコストを複雑化させています。

3. 「マイバッグ持参」イニシアチブに対する消費者の疲労: 再利用可能なトートバッグの普及率は高いものの、平均再利用回数が少なく、かえって「レジ袋」の販売が増加し、ポリマー使用量が増えるという皮肉な状況が生じています。

4. 紙製バッグに対するPFASおよび有害インクの監視: ミネソタ州でのPFAS検出など、紙製バッグに対するPFAS(有機フッ素化合物)や有害インクの監視が強化されており、再処方コストが増加しています。

セグメント分析

* 素材タイプ別: プラスチックは2024年に55.34%のシェアを維持していますが、紙は6.89%のCAGRで最も急速に成長しています。再生繊維のコスト高やPFAS検査・再処方費用が課題となる中、MondiやSmurfit WestRockなどの大手企業が市場を牽引しています。繊維製や生分解性バイオポリマーバッグはニッチですが、都市の有機廃棄物処理インフラの成熟に伴い戦略的な可能性を秘めています。

* バッグタイプ別: トートバッグと耐久性のあるキャリア形式は8.94%のCAGRで成長を牽引しています。これは、厚手のバッグがプラスチック禁止規制の対象外となるため、小売業者がより丈夫な製品を販売するインセンティブがあるためです。従来のTシャツ型バッグは出荷量の28.45%を占めますが、米国やEUのいくつかの州で段階的に廃止される予定です。再利用可能なバッグは、単回使用のバッグの10~15倍の材料を必要としますが、1枚あたり1.00~1.50ドルの小売価格で収益性を確保しています。

* エンドユーザー別: 食料品店とハイパーマーケットは2024年に小売用バッグ市場の45.45%を占めました。フードサービスおよびQSRチャネルは、デリバリー優先のメニュー戦略により7.34%のCAGRで最も急速に成長しています。ファッションおよび専門小売業者は、高級感のあるエンボス加工紙や布製巾着袋を使用し、QRコードリンクを通じてデジタル体験を強化しています。ダークストアでは、自動化に対応し、RFID対応のキャリアが在庫管理を改善しています。

* 流通チャネル別: Eコマースマーケットプレイスは8.44%のCAGRで最も急速に成長しています。Amazonの引き裂き強度基準など、倉庫から顧客までの多様な物流要件に対応するパッケージングが求められています。小売業者への直接販売は30.54%のシェアを維持しています。卸売業者の統合により、小ロットのデジタル印刷が可能になり、独立系小売業者もパーソナライズされたパッケージングにアクセスできるようになりました。

地域分析

* アジア太平洋地域: 2024年に35.67%の収益を占め、2030年までに7.86%のCAGRで最も高い成長を予測しています。中国、インド、インドネシアの都市部では、オムニチャネル食料品モデルへの移行が進み、防湿性のクラフト袋やオートバイ配送ボックスに合わせた織物ポリプロピレン製トートバッグの需要が高まっています。

* 北米: 州ごとの禁止措置やEPR法が複雑な状況を生み出しています。カリフォルニア州のレジ前プラスチック禁止やコロラド州の有料化などが市場を形成しています。Smurfit WestRockのような大型合併がリスクを分散しています。PFAS規制も強化されています。

* 欧州: 包装・包装廃棄物規制に基づく循環経済目標を追求しています。BootsやMorrisonsがプラスチック削減に貢献しています。Mondiが地域最大の紙製バッグ生産者として市場をリードしています。しかし、マイバッグ持参への消費者の疲労が課題として残っています。

競争環境

Smurfit WestRock、NovolexとPactiv Evergreen、International PaperとDS Smithなどの大型合併により、上位5社が世界の生産能力の54%を占める、中程度に集中した市場構造となっています。規模のメリットにより、クラフトパルプ、再生樹脂、加工の垂直統合が可能となり、大量生産における規制遵守とコスト効率が確保されています。

技術導入も差別化要因となっています。Smurfit WestRockはAIを活用したBag-in-Boxラインに投資し、Novolexはスーパーマーケットの盗難防止のためにRFID埋め込みクラフトを拡大しています。Amcorは、NOVAの2025年インディアナ州施設から供給される機械的にリサイクルされたポリエチレンをEコマースメールプログラムに活用しています。中規模のコンバーターは、水性グラビア印刷や抗菌再利用可能トートバッグなどのニッチな専門化を通じて、大手企業に対抗しています。

クローズドループ回収に関する戦略的提携も進んでいます。小売チェーンはSustainable Packaging CoalitionのHow2Recycleラベルと提携し、消費者の分別を簡素化しています。Stina Inc.はNexTrexディレクトリを拡大し、使用済みフィルムを収集しています。これらの提携は、コンバーターがPCR(使用済み再生材)樹脂へのアクセスを確保し、バージン材価格の急騰に対するヘッジとして機能しています。

主要企業: Attwoods Packaging Company、Mondi Group PLC、International Paper Company、Smurfit Westrock、Amcor plc。

最近の業界動向

* 2025年4月: NovolexとPactiv Evergreenが67億ドルで合併し、持続可能なフードサービス包装の革新を加速させました。

* 2025年2月: Smurfit WestRockが2024年第4四半期決算を発表し、合併後の工場性能最適化のため50万トンの生産能力合理化を発表しました。

* 2025年1月: カリフォルニア州がSB 1046を制定し、2025年から非リサイクル性のレジ前プラスチック袋を州全体で禁止し、再生紙または認定された堆肥化可能な代替品を義務付けました。

* 2025年1月: AmcorとBerry Globalが合併に合意し、6億5000万ドルの相乗効果と2030年までに再生材使用率30%を目標としました。

本レポートは、世界の小売用バッグ市場の詳細な分析を提供しています。小売用バッグは消費者の利便性向上に貢献し、近年では再利用可能なバッグの導入が急速に進んでいます。しかし、使いやすさ、経済性、保管の容易さからプラスチック製キャリーバッグも依然として小売業者に好まれています。市場の主要トレンドは生分解性キャリーバッグへの移行であり、製造業者は廃棄物削減に繋がる環境に優しいバッグの開発に注力しています。

世界の小売用バッグ市場は、2025年に189.7億米ドルと評価され、2030年までに年平均成長率(CAGR)5.66%で拡大し、249.8億米ドルに達すると予測されています。特に素材別では、プラスチック削減義務化に牽引され、紙製バッグが2030年まで6.89%のCAGRで最も急速に成長するセグメントです。

市場の成長を促進する主な要因は、プラスチック削減義務化や使い捨て製品の禁止、食料品およびクイックコマースの急速な成長、ブランドオーナーによる紙製・繊維製キャリーバッグへの転換です。さらに、コスト最適化されたフレキソ印刷による小売ブランド力の向上、RFID対応スマートバッグによる万引き防止機能の改善(過小報告)、大手小売業者によるクローズドループ回収プログラム(過小報告)も重要な推進力となっています。

一方で、市場の成長を抑制する要因としては、再生ポリマーの原材料価格の変動性、都市や州ごとの規制遵守コストのばらつき、消費者の「マイバッグ持参」イニシアチブへの疲労感が挙げられます。また、紙製バッグにおけるPFAS(有機フッ素化合物)や有害インクに対する監視強化(過小報告)も懸念材料です。

再利用可能なトートバッグは販売好調ですが、環境への影響には議論があります。WRAPの調査では、平均的なトートバッグの再利用回数は5回未満であり、高い素材フットプリントを相殺するのに必要な100回には遠く、廃棄物に関する懸念が生じています。北米では、カリフォルニア州のSB 1046のような州による禁止措置や、コロラド州の10セント課金のような手数料制度が、小売業者に再生紙や認定された堆肥化可能なバッグへの移行を促しています。

本レポートは市場を多角的に分析しており、素材タイプ別(プラスチック、紙、その他)、バッグタイプ別(Tシャツ/シングレット、ダイカット/パッチハンドル、トート/再利用可能、スタンドアップパウチ/Dカット、ゴミ袋/ライナー)、エンドユーザー別(食料品店/ハイパーマーケット、フードサービス/QSR、ファッション/アパレル、Eコマースマーケットプレイス、その他小売業態)、流通チャネル別(小売業者への直接販売、包装卸売業者、小売チェーンプライベートレーベル、Eコマースマーケットプレイス)、および地域別(北米、ヨーロッパ、アジア太平洋、中東アフリカ、南米)に詳細なセグメンテーション分析が行われています。各地域内では主要国ごとの分析も含まれます。

競争環境については、市場集中度、戦略的動向、市場シェア分析、Smurfit Westrock、Mondi Group plc、International Paper Companyなど18社の主要企業プロファイルが提供されています。これらプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が含まれます。また、市場の機会と将来の展望、未開拓のニーズ評価についても言及されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 プラスチック削減義務と使い捨て禁止

- 4.2.2 食料品およびクイックコマースのフルフィルメントの急速な成長

- 4.2.3 ブランドオーナーによる紙製および繊維製キャリーバッグへの転換

- 4.2.4 コスト最適化されたフレキソ印刷による小売ブランド力の向上

- 4.2.5 RFID対応スマートバッグによる在庫管理の改善(過小報告)

- 4.2.6 大型小売業者によるクローズドループ回収プログラム(過小報告)

- 4.3 市場の阻害要因

- 4.3.1 リサイクルポリマーの原材料価格の変動性の増加

- 4.3.2 都市や州ごとのばらばらなコンプライアンスコスト

- 4.3.3 「マイバッグ持参」イニシアチブに対する消費者の疲労

- 4.3.4 紙袋に対するPFASおよび有害インクの監視(過小報告)

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 バッグのパターン動向分析(テクスチャード、プリント、無地)

5. 市場規模と成長予測(金額)

- 5.1 材料タイプ別

- 5.1.1 プラスチック

- 5.1.1.1 ポリエチレン (PE)

- 5.1.1.2 ポリプロピレン (PP)

- 5.1.1.3 その他のプラスチック (PET, rPET, PLA)

- 5.1.2 紙

- 5.1.3 その他の材料タイプ

- 5.2 バッグタイプ別

- 5.2.1 Tシャツ型 / シングレット型

- 5.2.2 ダイカット型 / パッチハンドル型

- 5.2.3 トート型および再利用可能型

- 5.2.4 スタンドアップパウチ型 / Dカット型

- 5.2.5 ゴミ袋 / ライナー

- 5.3 エンドユーザー別

- 5.3.1 食料品店およびハイパーマーケット

- 5.3.2 フードサービスおよびQSR

- 5.3.3 ファッションおよびアパレル

- 5.3.4 Eコマースマーケットプレイス

- 5.3.5 その他の小売業態

- 5.4 流通チャネル別

- 5.4.1 小売業者への直接販売

- 5.4.2 包装卸売業者

- 5.4.3 小売チェーンのプライベートブランド

- 5.4.4 Eコマースマーケットプレイス

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリアおよびニュージーランド

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 アラブ首長国連邦

- 5.5.4.1.2 サウジアラビア

- 5.5.4.1.3 トルコ

- 5.5.4.1.4 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 ナイジェリア

- 5.5.4.2.3 エジプト

- 5.5.4.2.4 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Smurfit Westrock

- 6.4.2 Mondi Group plc

- 6.4.3 International Paper Company

- 6.4.4 Novolex Holdings Inc.

- 6.4.5 BioPak Pty Ltd

- 6.4.6 Coveris Holdings SA

- 6.4.7 ProAmpac LLC

- 6.4.8 Amcor plc

- 6.4.9 El Dorado Packaging Inc.

- 6.4.10 Attwoods Packaging Co.

- 6.4.11 Global-Pak Inc.

- 6.4.12 Welton Bibby & Baron Ltd

- 6.4.13 American Packaging Corp.

- 6.4.14 Rutan Poly Industries Inc.

- 6.4.15 Rainbow Packaging Inc.

- 6.4.16 GreenPack Ltd

- 6.4.17 Bagcraft LLC

- 6.4.18 Sealed Air Corporation

7. 市場機会と将来の展望

*** 本調査レポートに関するお問い合わせ ***

小売用バッグは、小売店において顧客が購入した商品を安全かつ便利に持ち帰るために提供される袋の総称でございます。その素材はプラスチック、紙、布など多岐にわたり、単なる運搬用具としてだけでなく、ブランドのイメージを伝え、広告媒体としての役割も担っております。近年では、環境問題への意識の高まりから、その素材や形状、機能性において多様な進化を遂げております。

小売用バッグの種類は、主に素材によって分類されます。最も広く普及しているのはプラスチック製バッグで、ポリエチレン(HDPE、LDPE)やポリプロピレンなどが用いられます。これらは軽量で防水性に優れ、安価に製造できるため、スーパーマーケットやコンビニエンスストアのレジ袋として主流を占めてまいりました。次に、紙製バッグは、クラフト紙やコート紙などを素材とし、高級感やデザイン性を重視するブランドショップやデパートなどで多く採用されています。耐久性やデザインの自由度が高く、ブランドイメージの向上に貢献します。さらに、布製バッグは、コットン、不織布、ジュートなどが用いられ、耐久性が高く繰り返し使用できるため、エコバッグやノベルティグッズとして人気がございます。近年では、環境負荷低減を目指し、生分解性プラスチックやバイオマスプラスチックを素材としたバッグも開発・導入が進んでおります。形状や機能性では、一般的なレジ袋のほか、持ち手が紐やリボンになった手提げ袋、ブランドロゴが大きくデザインされたショッパー、そして繰り返し使用を前提としたエコバッグや、食品の鮮度を保つための保冷バッグなどもございます。

小売用バッグの主な用途は、まず顧客が購入した商品を安全に自宅まで運搬することにあります。特に、割れ物や食品など、特定の保護が必要な商品に対しては、その特性に応じた素材や形状のバッグが提供されます。また、ブランドプロモーションの重要なツールとしても機能します。ロゴやデザインが施されたバッグは、顧客が持ち歩くことで「歩く広告塔」となり、ブランドイメージを広く伝える効果がございます。顧客サービスの一環として、商品の持ち運びの利便性を提供し、顧客満足度を高める役割も担っております。さらに、プレゼント用の特別なラッピングとして、ギフトバッグが用いられることもございます。

関連技術としては、まず素材開発が挙げられます。環境負荷の低い生分解性プラスチックやバイオマスプラスチック(植物由来プラスチック)の開発、そして再生プラスチックや再生紙といったリサイクル素材の利用技術が進化しております。また、バッグの強度、防水性、耐久性を高めるための加工技術も日々改良されております。製造技術においては、オフセット印刷、グラビア印刷、フレキソ印刷といった高速印刷技術の進歩により、多様なデザインを効率的に再現できるようになりました。製袋機の自動化・効率化も進み、大量生産を可能にしています。環境負荷の低い水性インクやUVインクの使用も一般的になってきております。デザインやパーソナライゼーションの分野では、デジタル印刷技術の発展により、小ロットでの多品種生産や、顧客のニーズに合わせたカスタマイズが可能になりつつあります。将来的には、AR/VR技術を活用したデザインシミュレーションなども期待されます。リサイクル・廃棄技術としては、プラスチックのマテリアルリサイクルやケミカルリサイクル、紙のリサイクル技術が重要であり、循環型社会の実現に向けた技術開発が進められております。

市場背景としましては、世界的な環境規制の強化が最も大きな要因でございます。日本を含む多くの国や地域でプラスチック製レジ袋の有料化が導入され、使い捨てプラスチック削減の動きが加速しております。これにより、代替素材への需要が飛躍的に増大いたしました。消費者の意識も大きく変化し、環境配慮型製品への関心が高まり、エコバッグの普及やマイバッグ持参が習慣化しております。経済状況としては、原油価格やパルプ価格の変動が原材料コストに影響を与え、物流コストの上昇も製造コストに反映される傾向にございます。企業側は、サステナビリティを重視したブランドイメージの構築を戦略的に進め、デザイン性や機能性、環境配慮の点で差別化を図ろうとしております。また、新型コロナウイルス感染症のパンデミックは、テイクアウト需要の増加に伴い、一時的に小売用バッグの需要を押し上げましたが、同時に衛生意識の高まりももたらしました。

将来展望としましては、環境配慮型素材への移行がさらに加速すると予測されます。バイオマスプラスチック、生分解性プラスチック、再生素材の普及は一層進み、紙製や布製バッグも、より軽量で丈夫、かつ環境負荷の低い素材や加工技術が開発され、多様化・高機能化していくでしょう。リユース・リサイクルシステムの構築も重要な課題であり、使用済みバッグの回収・再利用のインフラ整備が社会全体で進められ、循環型経済への貢献が求められます。デザインと機能性の面では、単なる運搬用具に留まらず、スマートタグ(RFIDなど)を組み込んだ機能性バッグや、ブランド体験を向上させるパーソナライズされたデザインが進化していく可能性がございます。法規制と国際協力も不可欠であり、国際的な環境規制の調和と強化、サプライチェーン全体での環境負荷低減への取り組みがより一層推進されるでしょう。最終的には、消費者の行動変容が鍵となります。マイバッグ持参が当たり前の社会となり、「袋は不要」という選択肢が一般化することで、小売用バッグのあり方は大きく変化していくものと考えられます。