小売デスクトップ仮想化 市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

小売デスクトップ仮想化市場レポートは、展開モデル(オンプレミス、クラウドなど)、仮想化技術(VDI、DaaSなど)、小売サブバーティカル(食料品店・スーパーマーケット、ファッション・百貨店など)、組織規模(大企業、中小企業)、および地域(北米、南米など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

小売デスクトップ仮想化市場に関する本レポートは、展開モデル、仮想化技術、小売サブバーティカル、組織規模、および地域別に市場をセグメント化し、2025年から2030年までの成長トレンドと予測を提供しています。市場予測は金額(米ドル)で示されています。

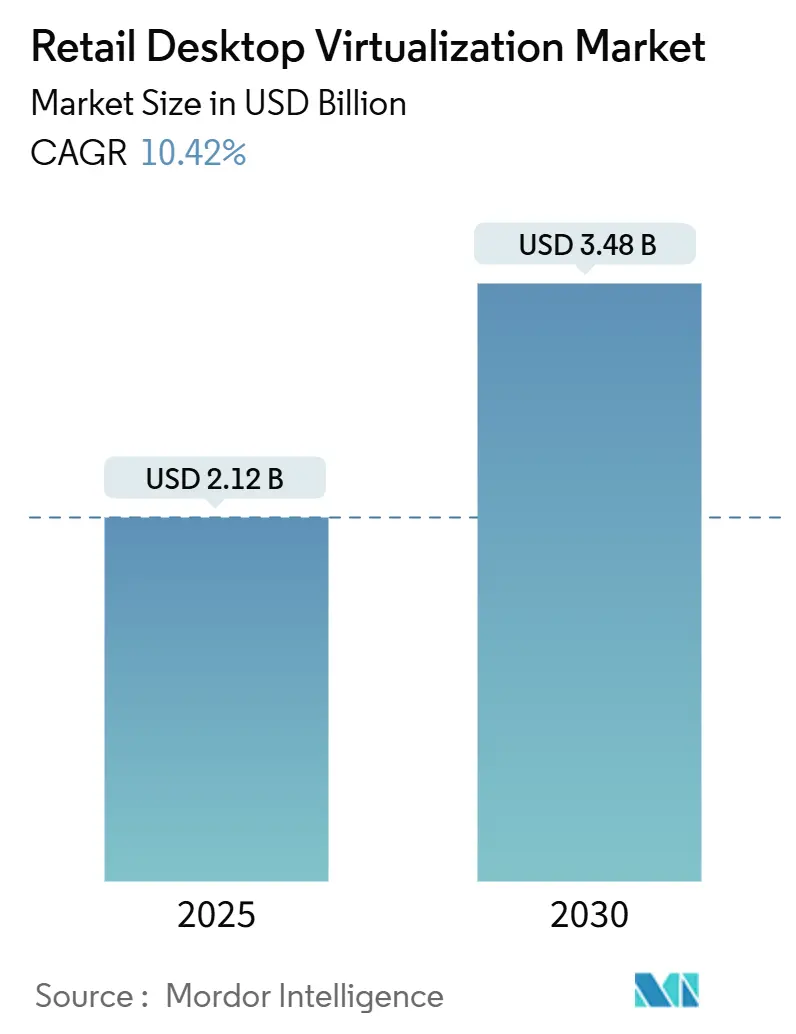

市場概要と予測

Mordor Intelligenceの分析によると、小売デスクトップ仮想化市場規模は2025年に21.2億米ドルと評価され、2030年までに34.8億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は10.42%を記録する見込みです。小売業者がモノリシックなオンプレミス環境から、数千の店舗にわたって拡張可能でセキュリティ管理を一元化できるクラウドネイティブおよびエッジ分散型デスクトップ環境へと移行していることが、需要を加速させています。特に、BroadcomによるVMwareの永続ライセンスの見直しは、多くのチェーンをDesktop-as-a-Service(DaaS)サブスクリプションへと促し、季節的な人員変動に対応できる消費ベースのサービスに新たな機会を生み出しています。ゼロトラストアーキテクチャの追求、ハイブリッドワークの実現、迅速な店舗展開を目指す組織の間で、導入が最も進んでいます。ベンダーは、価格の柔軟性、管理の容易さ、および隣接するクラウドサービスとの統合によって差別化を図っており、通信ファイバーの整備は、かつてリモートデスクトップのパフォーマンスを妨げていたラストマイル帯域幅のボトルネックを解消しています。

主要な市場セグメント分析

* 展開モデル別:

2024年において、オンプレミス構成が小売デスクトップ仮想化市場シェアの52.12%を占めていますが、エッジ展開は2030年までに12.56%のCAGRで最も速い成長を遂げると予測されています。これは、小売業者がWAN障害時でもPOS操作を継続できることを要求しているためです。エッジ展開は、価格検索やデリ計量アプリを使用する食料品チェーンで早期に採用されており、ファッション小売業者はホリデーシーズンの急増に対応できるクラウドモデルを好んでいます。ハイブリッド構成は、レイテンシに敏感なワークロードにはエッジを、分析にはクラウドを組み合わせることで、EUや中国のデータレジデンシー規則にも対応しています。オンプレミスVDIは、既存のVMwareおよびCitrix環境により依然として大きなシェアを保持していますが、メンテナンス更新やハードウェア更新サイクルにより、予算は運用費用へと移行しつつあります。クラウド展開は、毎年11月に数百の一時的なデスクトップを立ち上げ、それ以外の期間はアイドル状態のハードウェアを回避するフルフィルメントセンターで特に有効です。

* 仮想化技術別:

Desktop-as-a-Service(DaaS)は、従量課金制によって推進され、2030年までに11.53%のCAGRを記録すると予測されています。AWS WorkSpacesの月額25ドル/ユーザー(80時間利用)プランは、パートタイム従業員のニーズに対応し、Microsoftの無料コントロールプレーンと従量課金制のコンピューティングは、参入障壁をさらに低減しています。Virtual Desktop Infrastructure(VDI)は、既存投資を償却中の食料品チェーンの間で、小売デスクトップ仮想化市場規模の41.32%を占めています。アプリケーションストリーミングはニッチですが、フルデスクトップではなく特定のERPモジュールのみを必要とするタスクワーカーに利用されています。PCI-DSSやISO 27001などのコンプライアンス要件は、暗号化、MFA、監査ログが適切に実施されていれば技術に依存しないため、VDIが享受していた歴史的な優位性がなくなり、完全に管理されたDaaSプラットフォームへの移行が加速しています。

* 小売サブバーティカル別:

Eコマースフルフィルメントセンターは、オーダーピッキングや自律型ロボット用のダッシュボードを仮想化することで、12.23%のCAGRで拡大すると予測されています。Amazonは2024年に北米で50の倉庫を追加し、それぞれがWi-Fi 6経由でデスクトップをストリーミングするシンクライアントをフォークリフトに導入しています。2024年の収益の28.16%を占める食料品チェーンは、薬局やセルフレジシステムの展開を簡素化するためにデスクトップを標準化しています。ファッション小売業者は、タッチPOSやモバイル決済をサポートするWindows 11セッションへの移行を進めており、専門店やクイックサービスレストランも、それぞれオムニチャネル統合と集中型労働スケジューリングによって追随しています。

* 組織規模別:

中小企業(SMEs)は、ユーザーごとのDaaSバンドルにバックアップやエンドポイント管理が含まれるため、12.68%のCAGRで成長すると予測されています。20店舗を展開する地域密着型食料品店は、かつてオンプレミス環境に必要だった10万米ドルの設備投資を回避し、月額5,000米ドルで200台のデスクトップをプロビジョニングできるようになりました。市場シェアの63.28%を占める大企業は、一貫したパッチ適用とエンドポイントの寿命延長を重視し続けていますが、数千人のユーザーの移行には18~24ヶ月を要します。Citrixのようなベンダーは、標準プラン(20米ドル/ユーザー)とプレミアムプラン(35米ドル/ユーザー)のような段階的な価格設定を提供し、中小企業が機能ニーズに合わせて支出を調整できるようにしています。

* 地域別:

北米は2024年の収益の37.48%を占め、成熟したブロードバンド環境とゼロトラストの早期採用を背景にしています。しかし、導入基盤が飽和に近づき、小売業者がDaaS契約を再交渉して支出を抑制しているため、成長は鈍化しています。CISAのゼロトラストロードマップも、政府顧客と取引する民間小売業者に影響を与えています。カナダは米国のトレンドを反映し、メキシコはチェーンがオムニチャネルフルフィルメントのために近代化を進めているため、より速い拡大を示しています。

アジア太平洋地域は、11.32%のCAGRで最も急速に成長している地域です。インドのGSTNはリアルタイムの税務報告を義務付けており、小売業者を集中管理型デスクトップへと促しています。中国の二重循環戦略や日本の労働力不足も仮想化を促進しています。オーストラリアと韓国では、レガシーCitrixからAzure Virtual Desktopへの着実な移行が見られ、東南アジア市場はハイパースケーラーにとって新たな機会を提供しています。

ヨーロッパは、GDPRのデータ主権規則によって制約され、中程度の導入にとどまっています。英国とドイツの小売業者は、ライセンスを簡素化するためにVMware環境をAzureまたはソブリンクラウドに移行しています。スペインとイタリアは、店舗基盤が分散しているため遅れをとっています。南米、中東、アフリカは依然として小規模ですが、サウジビジョン2030のような政府のクラウドイニシアチブがサイバーセキュリティのアップグレードに資金を提供している恩恵を受けています。

市場のトレンドと洞察

* 促進要因:

* 小売チェーンにおけるクラウド移行の加速: 小売業者は、在庫、価格設定、ロイヤルティデータを分散型店舗間で同期させるために、ワークロードをハイパースケールプラットフォームに移行しています。クラウドホスト型デスクトップは、店舗PCの更新サイクルを不要にし、設備投資を変動費に転換し、PCI-DSS v4.0要件への準拠を支援します。

* 小売企業のハイブリッドワークポリシーの拡大: マーチャンダイジング、財務、マーケティングチームは、テクノロジー分野と同等のリモートワークの柔軟性を求めています。デスクトップ仮想化は、ユーザーエクスペリエンスをハードウェアから切り離し、コンシューマーブロードバンド経由で企業アプリケーションへの安全なアクセスを可能にします。

* 一元化されたセキュリティとコンプライアンス管理の必要性: オムニチャネル小売における攻撃対象領域は、モバイルPOSデバイスやIoTセンサーにまで拡大しています。仮想デスクトップは、パッチ適用を一元化し、リスクのある周辺機器を大規模に無効化します。データはデータセンターに残り、ネットワークを通過するのはピクセルのみであるため、小売業者はPCI監査範囲を狭め、侵害されたアカウントを数分で取り消すことができます。

* 小売におけるゼロトラストセキュリティ要件の普及: 公共部門の指令が民間部門の調達を形成しています。仮想デスクトップは、きめ細かくコンテキストを認識したポリシーを適用し、継続的な検証に関する2024年のNISTガイダンスに沿っています。

* オフライン店舗運営をサポートするエッジベースVDIの採用: エッジベースVDIは、接続が断続的な場所で重要であり、オフライン店舗運営の継続性を確保します。

* レガシーハイパーバイザーライセンスからのベンダー移行: BroadcomによるVMwareの永続ライセンスの見直しは、多くの小売チェーンをDaaSサブスクリプションへと促し、消費ベースのサービスに新たな機会を生み出しています。

* 抑制要因:

* 地方店舗におけるネットワーク帯域幅の制限: VMware BlastやCitrix HDXなどのプロトコルはユーザーあたり少なくとも150 kbpsを必要としますが、多くの地域では十分なブロードバンドが不足しています。これにより、小売業者は低帯域幅の店舗でレガシーPCを維持せざるを得ず、パッチサイクルが断片化しています。

* 高額なクラウドデスクトップの継続的なサブスクリプションコスト: DaaSは設備投資を不要にする一方で、24時間稼働するワークロードはかなりの運用費用を発生させます。過剰にプロビジョニングされたプールは、請求額を30%~50%膨らませる可能性があります。

* 店舗スタッフの変革への抵抗: 新しいシステムへの移行は、店舗レベルのスタッフからの抵抗に直面することがあり、導入の遅延やトレーニングコストの増加につながる可能性があります。

* EUCオブザーバビリティおよびFinOpsスキルの人材不足: エンドユーザーコンピューティング(EUC)の監視とFinOps(クラウド財務管理)のスキルを持つ人材の不足は、クラウドデスクトップ環境の最適化とコスト管理を妨げる可能性があります。

競争環境

VMware、Citrix、Microsoft、AWS、Nutanixのトップ5ベンダーが収益の約60%を支配しており、市場は中程度の集中度を示しています。Broadcomによる2023年のVMware買収とサブスクリプションへの移行は、長年の顧客を動揺させ、MicrosoftがAzure Virtual Desktopをエンタープライズ契約にバンドルしたり、AWSがWorkSpacesを既存のEコマースワークロードの拡張として位置づけたりする機会を与えました。Nutanixは、オンプレミス、エッジ、パブリッククラウド環境にまたがるハイブリッドアーキテクチャで差別化を図っています。

新たな市場機会としては、地方店舗向けのエッジVDIアプライアンス、タスクワーカー向けアプリケーションストリーミング、クラウドの無駄を削減するFinOps自動化などが挙げられます。ニッチプレイヤーとしては、LinuxシンクライアントOSに特化したIGEL、Mac仮想化に特化したParallelsがあり、GoogleのChromeOS FlexはレガシーPCをウェブ管理型シンクライアントに変換し、ハードウェアの寿命を延ばしています。PCI-DSS、ISO 27001、NIST準拠などのコンプライアンス認証は、調達評価において引き続き重要です。

最近の業界動向

* 2025年1月: Microsoftは、小売業者がクラウド管理型デスクトップをローカルハードウェアで実行できるように、Azure Stack HCI上でAzure Virtual Desktopを一般提供開始しました。

* 2024年10月: Microsoftは、Azureポータルを介したハイブリッド管理を提供するAzure Stack HCI上でAzure Virtual Desktopをリリースしました。

* 2024年9月: AWSは、低メンテナンスの店舗エンドポイント向けにデュアルモニターをサポートする195米ドルのデバイス、WorkSpaces Thin Clientを発表しました。

* 2024年8月: Nutanixは、顧客管理のパブリッククラウドインフラストラクチャにDaaSを拡張するFrame on Nutanix Cloud Clustersを展開しました。

このレポートは、小売デスクトップ仮想化市場に関する包括的な分析を提供しています。小売企業が多様な運用環境で仮想デスクトップやアプリケーションを提供するための技術とソリューションを対象としており、その市場規模、成長予測、主要な推進要因、抑制要因、競争環境、および将来の展望を詳細に解説しています。

市場は、オンプレミス、クラウド、ハイブリッド、エッジといった展開モデル、VDI(Virtual Desktop Infrastructure)、DaaS(Desktop-as-a-Service)、RDS(Remote Desktop Services)、アプリケーションストリーミングなどの仮想化技術によってセグメント化されています。また、食料品・スーパーマーケット、ファッション・百貨店、専門店、クイックサービスレストラン(QSR)、Eコマースフルフィルメントセンターといった小売サブバーティカル、大企業および中小企業といった組織規模、そして北米、南米、欧州、アジア太平洋、中東・アフリカといった地域別に分析されています。市場予測は金額(USD)で提供されます。

主要な調査結果として、小売デスクトップ仮想化市場は2030年までに34.8億米ドルに達し、年平均成長率(CAGR)10.42%で成長すると予測されています。展開アプローチの中で最も急速に拡大しているのは、ネットワーク障害時の回復力を求める店舗のニーズに応えるエッジベースの仮想デスクトップインフラであり、CAGR 12.56%で成長すると見込まれています。中小規模の小売業者は、インド、中国、日本における政府補助金プログラム(クラウド費用の最大50%をカバー)や、月額20米ドル程度のユーザーあたり料金から始まるDaaSプロバイダーの利用ベースのティアを通じて、仮想化プロジェクトに資金を供給しています。

従来のVMwareライセンスからの移行が進んでいるのは、Broadcomのサブスクリプション専用ライセンスへの変更により更新コストが増加したためであり、これにより企業はクラウドDaaSや既存のクラウド契約にバンドルされたハイブリッド代替ソリューションを採用しています。店舗でのスムーズな仮想デスクトップセッションには、生産性ワークロードでユーザーあたり約150kbpsの帯域幅が必要ですが、HDビデオやCADタスクでは最大5Mbpsが必要となる場合があります。2030年までの最も高い成長潜在力を持つ地域はアジア太平洋であり、デジタル化の義務化と中小小売業者向けのクラウド補助金に牽引され、CAGR 11.32%でリードしています。

市場の成長を促進する要因としては、小売チェーン全体でのクラウド移行の加速、小売企業のコーポレート機能におけるハイブリッドワークポリシーの拡大、一元化されたセキュリティおよびコンプライアンス管理の必要性の高まり、小売におけるゼロトラストセキュリティ義務の普及、オフライン店舗運営をサポートするエッジベースVDIの採用、そしてレガシーハイパーバイザーライセンスからのベンダー移行が挙げられます。

一方、市場の成長を抑制する要因としては、地方の店舗におけるネットワーク帯域幅の制限、高額なクラウドデスクトップの継続的なサブスクリプション費用、店舗レベルのスタッフにおける変化への抵抗、EUC(End-User Computing)の可観測性およびFinOpsスキルにおける人材不足があります。

レポートでは、業界のバリューチェーン分析、規制環境、技術的展望、マクロ経済要因が市場に与える影響、そしてポーターのファイブフォース分析(新規参入の脅威、サプライヤーの交渉力、買い手の交渉力、代替品の脅威、競争の激しさ)も詳細に分析されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が提供され、VMware Inc.、Citrix Systems Inc.、Microsoft Corporation、Amazon Web Services Inc.、Nutanix Inc.、Dell Technologies Inc.、Google LLC、Oracle Corporationなど、主要な20社以上の企業プロファイルが含まれています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向が含まれます。

最後に、市場の機会と将来の展望、特にホワイトスペースと未充足ニーズの評価についても言及されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 小売チェーン全体でのクラウド移行の加速

- 4.2.2 小売企業の機能におけるハイブリッドワークポリシーの拡大

- 4.2.3 一元化されたセキュリティとコンプライアンス管理の必要性の高まり

- 4.2.4 小売業におけるゼロトラストセキュリティ義務の普及

- 4.2.5 オフライン店舗運営をサポートするためのエッジベースVDIの採用

- 4.2.6 レガシーハイパーバイザーライセンスからのベンダー移行

- 4.3 市場の阻害要因

- 4.3.1 地方店舗におけるネットワーク帯域幅の制限

- 4.3.2 高額な継続的なクラウドデスクトップサブスクリプション費用

- 4.3.3 店舗レベルのスタッフ間の変化への抵抗

- 4.3.4 EUCの可観測性とFinOpsスキルにおける人材不足

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因が市場に与える影響

- 4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 供給者の交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 展開モデル別

- 5.1.1 オンプレミス

- 5.1.2 クラウド

- 5.1.3 ハイブリッド

- 5.1.4 エッジ

- 5.2 仮想化技術別

- 5.2.1 仮想デスクトップインフラストラクチャ (VDI)

- 5.2.2 サービスとしてのデスクトップ (DaaS)

- 5.2.3 リモートデスクトップサービス (RDS)

- 5.2.4 アプリケーションストリーミング

- 5.3 小売サブバーティカル別

- 5.3.1 食料品店およびスーパーマーケット

- 5.3.2 ファッションおよび百貨店

- 5.3.3 専門店

- 5.3.4 クイックサービスレストラン

- 5.3.5 Eコマースフルフィルメントセンター

- 5.4 組織規模別

- 5.4.1 大企業

- 5.4.2 中小企業

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 スペイン

- 5.5.3.5 イタリア

- 5.5.3.6 その他のヨーロッパ

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 オーストラリア

- 5.5.4.5 韓国

- 5.5.4.6 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ケニア

- 5.5.5.2.3 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 VMware Inc.

- 6.4.2 Citrix Systems Inc.

- 6.4.3 Microsoft Corporation

- 6.4.4 Amazon Web Services Inc.

- 6.4.5 Nutanix Inc.

- 6.4.6 Dell Technologies Inc.

- 6.4.7 IGEL Technology GmbH

- 6.4.8 Parallels International GmbH

- 6.4.9 Google LLC

- 6.4.10 Oracle Corporation

- 6.4.11 Hewlett Packard Enterprise Company

- 6.4.12 Cisco Systems Inc.

- 6.4.13 10ZiG Technology

- 6.4.14 Lenovo Group Limited

- 6.4.15 Red Hat Inc.

- 6.4.16 Omnissa (旧VMware EUC)

- 6.4.17 NComputing Co. Ltd.

- 6.4.18 Ericom Software Ltd.

- 6.4.19 XTIUM Inc.

- 6.4.20 Tricerat Inc.

- 6.4.21 Island Technology Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

小売デスクトップ仮想化とは、小売業界において、店舗のPOS端末、バックオフィス業務用のPC、倉庫管理端末など、従業員が利用する様々なデスクトップ環境を、物理的なデバイスから分離し、データセンターやクラウド上のサーバーで集中管理・提供する技術およびその概念を指します。従業員は、シンクライアント端末や既存のPC、タブレットなどからネットワーク経由で仮想化されたデスクトップ環境にアクセスし、必要なアプリケーションやデータを利用します。これにより、IT管理の効率化、セキュリティの強化、コストの削減、そして柔軟な働き方の実現を目指します。

この技術の導入により、各店舗や拠点に散在する多数のPCのOSやアプリケーションのインストール、アップデート、パッチ適用といった作業を中央で一元的に行えるようになります。また、データはサーバー側に集約されるため、端末からの情報漏洩リスクを大幅に低減できる点も大きなメリットです。

小売デスクトップ仮想化には、主にいくつかの種類があります。一つ目は「VDI(Virtual Desktop Infrastructure)」です。これは、各ユーザーに専用の仮想マシンを割り当て、個別のデスクトップ環境を提供する方式です。ユーザーごとにカスタマイズ性が高く、高いパフォーマンスが求められる業務や、特定のアプリケーションを利用する店舗のPOS端末、バックオフィスでのデータ分析業務などに適しています。二つ目は「SBC(Server Based Computing)」、または「RDSH(Remote Desktop Session Host)」と呼ばれる方式です。これは、複数のユーザーが単一のサーバーOSを共有し、その上でアプリケーションを実行する方式です。リソースの効率的な利用が可能で、管理が比較的容易なため、コールセンターや一般的な事務作業、情報共有端末など、多くのユーザーが同じアプリケーションを利用する環境に適しています。

三つ目は「DaaS(Desktop as a Service)」です。これは、クラウドサービスプロバイダーが仮想デスクトップ環境をサービスとして提供する形態です。企業は自社でサーバーやストレージを保有する必要がなく、初期投資を抑えつつ、必要な時に必要なだけリソースを利用できるスケーラビリティが特徴です。期間限定のポップアップストアや季節変動の大きい業務、災害対策としての利用が増えています。四つ目は「アプリケーション仮想化」です。これはデスクトップ全体ではなく、特定のアプリケーションのみを仮想化して提供する方式です。既存のPC環境を活かしつつ、特定の業務アプリケーションだけを集中管理したい場合に有効です。

小売デスクトップ仮想化の用途は多岐にわたります。最も代表的なのは「POSシステム」です。店舗のPOS端末を仮想化することで、OSやアプリケーションの更新・管理を一元化し、セキュリティを強化できます。また、障害発生時の復旧も迅速に行えるようになります。「店舗バックオフィス業務」においても、店長やスタッフが利用する在庫管理、売上分析、勤怠管理などのPC環境を仮想化することで、どこからでもアクセス可能にし、柔軟な働き方を支援します。「コールセンターやカスタマーサポート」では、多数のオペレーターが利用するデスクトップ環境を効率的に管理し、セキュリティポリシーの適用や情報漏洩対策を徹底できます。「期間限定店舗やポップアップストア」では、DaaSなどを活用することで、短期間での環境構築と撤去を迅速かつ低コストで行うことが可能です。「従業員トレーニング」においても、統一されたトレーニング環境を迅速に提供し、終了後には簡単にリセットできるため、効率的な教育が実現します。さらに、「災害対策(BCP)」としても有効で、物理的な店舗やオフィスが被災しても、別の場所から業務を継続できる環境を提供できます。

関連技術としては、「クラウドコンピューティング」がDaaSの基盤として不可欠です。柔軟なリソース提供と運用負荷の軽減に貢献します。「ネットワーク技術」は、仮想デスクトップへのアクセス品質を左右するため、WAN最適化やSD-WANなどの技術が重要です。「セキュリティ技術」は、仮想環境全体の安全性を確保するために、多要素認証、ゼロトラストアーキテクチャ、EDR(Endpoint Detection and Response)などが組み合わされます。「シンクライアント端末」は、仮想デスクトップにアクセスするための低コストで管理負荷の低い専用端末として広く利用されます。「ハイパーコンバージドインフラ(HCI)」は、サーバー、ストレージ、ネットワークを統合し、仮想化基盤の構築と運用を簡素化する技術です。

市場背景としては、小売業界における「DX(デジタルトランスフォーメーション)推進」が加速しており、ITインフラの近代化が求められています。「人手不足と働き方改革」の進展により、従業員の生産性向上やリモートワーク、ハイブリッドワークへの対応が急務となっています。「セキュリティ脅威の増大」は、POSシステムへのサイバー攻撃や顧客情報の漏洩リスクが高まる中で、強固なセキュリティ対策が不可欠であることを示しています。「店舗運営の複雑化」は、オムニチャネル化や多様なサービス提供により、IT環境が複雑化し、その管理が課題となっています。「コスト削減圧力」も常に存在し、運用コストやハードウェア更新コストの最適化が求められています。これらの課題に対し、小売デスクトップ仮想化は有効な解決策として注目されています。

将来展望としては、「DaaSのさらなる普及」が予測されます。クラウドネイティブなアプローチへの移行が進み、より多くの小売企業がDaaSを活用してITインフラを構築するでしょう。「AI/機械学習との連携強化」により、ユーザーエクスペリエンスの向上、リソースの自動最適化、プロアクティブなセキュリティ対策が実現します。「エッジコンピューティングとの融合」も進み、店舗内での処理とクラウド連携の最適化により、低遅延でオフライン対応可能なシステムが構築される可能性があります。「ゼロトラストセキュリティモデルの標準化」は、どこからでも安全にアクセスできる環境の構築をさらに推進します。「XR(VR/AR)技術との連携」も期待されており、仮想デスクトップ上でXRアプリケーションを利用し、店舗デザインのシミュレーションや顧客体験の向上に貢献するかもしれません。また、「サステナビリティへの貢献」として、物理デバイスの削減や電力消費の最適化を通じて、環境負荷の低減にも寄与すると考えられます。最終的には、従業員の役割や好みに合わせた「よりパーソナライズされたワークスペース」が自動的に提供されるようになるでしょう。