小売ディスプレイおよびPOP/PDQ設置・陳列サービス市場規模・シェア分析 – 成長動向と予測 (2026-2031年)

小売ディスプレイおよびPOP/PDQパックアウトサービス市場レポートは、サービスタイプ(設計とプロトタイピング、ピックアンドパックサービス、キッティングと組み立てなど)、ディスプレイ素材(段ボール、硬質プラスチックなど)、エンドユーザー産業(食品・飲料など)、包装形式(PDQトレイなど)、および地域(北米など)でセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「リテールディスプレイおよびPOP/PDQパックアウトサービス市場」の概要

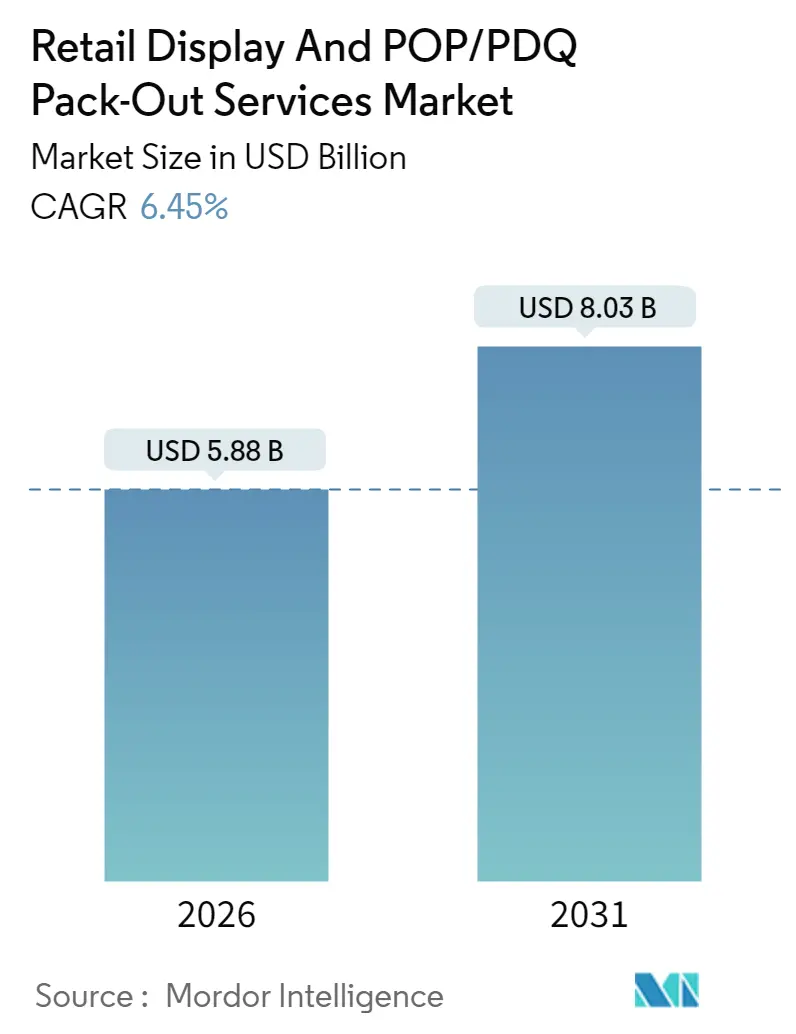

本レポートは、リテールディスプレイおよびPOP/PDQパックアウトサービス市場の規模、シェア、成長トレンド、および2026年から2031年までの予測を詳細に分析したものです。調査期間は2020年から2031年で、市場規模は2026年に58.8億米ドル、2031年には80.3億米ドルに達すると予測されており、2026年から2031年までの年平均成長率(CAGR)は6.45%と見込まれています。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度と評価されています。

市場概要と分析

2025年の市場規模は55.2億米ドルと推定されており、2031年までに80.3億米ドルへの成長が予測されています。この着実な成長は、小売業者が労働集約的なキッティング、アセンブリ、店舗内での実行といった業務を専門パートナーにアウトソーシングする傾向が強まっていることに起因します。これにより、予測可能なコスト、迅速な展開、高いコンプライアンス率が保証されます。また、急速なオムニチャネル展開、SKU(在庫管理単位)の増加、体験型マーチャンダイジングへの注目の再燃も需要を後押ししています。これらの要因はすべて、機敏で拡張性のあるディスプレイサポートを必要とします。

持続可能性に関する規制は、リサイクル可能な素材への移行を促進しており、自動化とIoT統合はサービスプロバイダーに施設と分析能力のアップグレードを促しています。競争の激しさは中程度であり、少数のグローバルなパッケージング大手企業が能力を統合する一方で、地域の専門業者は高接触な実行とカテゴリー専門知識を通じてニッチな機会を獲得しています。

主要なレポートのポイント(2025年データ)

* サービスタイプ別: キッティングとアセンブリが市場シェアの35.92%を占めました。

* 素材別: 再生プラスチックディスプレイセグメントは、2031年までに8.55%のCAGRで成長すると予測されています。

* エンドユーザー別: 食品・飲料が市場シェアの30.25%を占めました。

* パッケージング形式別: インタラクティブおよびスマートPOPセグメントは、2031年までに6.95%のCAGRで成長すると予測されています。

* 地域別: 北米が市場シェアの40.05%を占めました。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

1. 小売業者のディスプレイキッティングのアウトソーシングによる人件費削減(CAGRへの影響:+1.8%):

店舗の人件費高騰と離職率の高さから、大手小売業者はキッティングとアセンブリを専門の第三者プロバイダーに委託する傾向にあります。店舗内実行予算の約70%を人件費が占めるため、アウトソーシングは変動費を固定契約に転換し、社内スタッフを顧客対応業務に集中させることができます。プロバイダーは通常、直接的なディスプレイ人件費を25%削減し、展開サイクルを短縮し、数千の店舗で一貫したブランドコンプライアンスを実現するサービスレベル契約を保証します。特に、短いリードタイムと大量の処理が必要な季節プロモーションにおいて、このモデルは非常に魅力的です。

2. オムニチャネル製品の急増による迅速な店舗展開の必要性(CAGRへの影響:+1.5%):

ブランドは現在、物理店舗、オンライン、ソーシャルメディアでのローンチを2〜3週間以内に同期させるため、従来の6週間のディスプレイサイクルが短縮されています。迅速な展開には、ハブアンドスポーク型のロジスティクス、事前にキット化されたPDQユニット、都市部での同日設置が求められます。専門のパックアウトパートナーは、地域拠点に在庫を事前積載し、同期されたチームを派遣して、すべての形式で同一のメッセージングを保証します。これにより、キャンペーンのROIが保護され、在庫ロスが抑制され、リアルタイムの販売データが動的な在庫配分をサポートします。

3. パックアウトラインの自動化によるブランドオーナーのROI向上(CAGRへの影響:+1.2%):

ロボットによるケース組立機、ビジョンガイド付きラベラー、協働ロボットによる接着ステーションなどは、ライン速度を向上させながら人員を半減させます。最適なプラントでは、人件費削減、手直し作業の減少、24時間稼働により、12ヶ月以内に設備投資を回収できます。緊密に統合されたWMS(倉庫管理システム)モジュールは、すべてのSKUをパレット単位で追跡し、追跡可能な補充を可能にし、不完全なキットに対する小売業者からのチャージバックを軽減します。これらの利点は、多国籍企業が完全な無人ラインに投資するプロバイダーとの複数年供給契約を交渉する動機となります。

4. 段ボールおよびリターナブルPOPディスプレイを支持する持続可能性の義務化(CAGRへの影響:+1.0%):

欧州連合は2030年までに段ボール包装のリサイクル率90%達成を目指しており、ブランドは硬質プラスチックから、埋立廃棄物を削減する繊維ベースまたは再利用可能な代替品への切り替えを促されています。段ボールは95%のリサイクル可能性と軽量な輸送重量を提供し、高回転カテゴリーで総所有コストのメリットをもたらします。クローズドループのリターナブルプログラムを導入している食料品チェーンは、リバースロジスティクスが安定すれば3年間で60%のコスト削減を報告しています。サービスプロバイダーは、ライフサイクル評価、FSC認証、ISO 14001認証を提示することで入札を勝ち取っています。

5. FMCGにおけるSKUの増加がアジャイルなPDQプログラムの需要を促進(CAGRへの影響:+0.8%):

消費財(FMCG)分野におけるSKUの多様化は、迅速かつ柔軟なPDQ(Product Display Quarters)プログラムへの需要を高めています。

6. パンデミック後の体験型店舗内マーケティング支出の復活(CAGRへの影響:+0.7%):

パンデミック後、消費者の店舗体験への期待が高まり、体験型マーケティングへの投資が再び増加しています。

市場の抑制要因

市場の成長を妨げる主な要因は以下の通りです。

1. 店舗の人手不足による店舗内実行品質の低下(CAGRへの影響:-1.5%):

2024年には米国店舗の4分の3以上で十分なフロアスタッフが不足しており、ディスプレイが未設置または不適切に維持される結果となりました。高い離職率は設置の専門知識を低下させ、特に精密な調整と安全なハードウェアを必要とする電子機器やヘルス&ビューティー製品の什器においてエラー率を増加させます。サプライヤーは、簡易な説明キットの提供、ARトレーニング、巡回品質チームの派遣などで対応していますが、ピークシーズン中の結果は依然として不安定です。ローンチの遅延や視覚基準の低下は、ブランドにとって販売機会の損失リスクとなります。

2. 再生紙板価格の変動によるマージンへの圧力(CAGRへの影響:-1.2%):

2024年には、廃棄物ストリームの変化と輸送制約により、再生紙板のコストが15〜20%変動しました。これは、材料費がプロジェクト予算の40%を占めるプロバイダーにとって、マージンを圧迫する要因となります。数ヶ月にわたるプログラムの見積もりは危険を伴い、偶発条項や指数連動型価格設定の使用が促されますが、これは小売業者との関係を緊張させる可能性があります。大手コンバーターは先物契約でヘッジし、再生繊維とバージン繊維を混合しますが、中小企業は価格高騰を吸収することが多く、設備投資のための資金が減少します。継続的な材料効率設計とリアルタイムのコストダッシュボードがマージン安定化に役立ちます。

3. Eコマースシェアの増加による物理的なPOPディスプレイへの依存度低下(CAGRへの影響:-0.8%):

Eコマースの普及と成長は、物理的な店舗内POPディスプレイへの依存度を相対的に低下させる可能性があります。

4. 断片化されたグローバルサプライチェーンによるブランドコンプライアンスリスク(CAGRへの影響:-0.6%):

グローバルサプライチェーンの断片化は、多国籍ブランドのオペレーションにおいて、ブランドの一貫性やコンプライアンスを維持する上でのリスクを高めます。

セグメント分析

* サービスタイプ別:

2025年にはキッティングとアセンブリが35.92%の市場シェアを占め、全国展開の基盤としての役割を強調しました。このセグメントの規模は、素材と輸送の大量割引を可能にします。しかし、設置とマーチャンダイジングは、小売業者が現場の専門知識を必要とする没入型店舗内ストーリーテリングに移行するにつれて、2031年までに8.11%の最速CAGRを記録すると予測されています。サービスプロバイダーは、プラノグラムコンプライアンス監査、センサーベースのパフォーマンス追跡、リフレッシュプログラムを含むサービスを拡大し、より持続的な契約を確保しています。この変化は、基本的なキッティングに対する価格圧力を緩和し、バンドルサービス取引を促進し、平均注文額を向上させます。認定された現場チームを持つ専門業者は、完璧な実行がコンバージョンを促進する高級品やテクノロジー分野で契約を獲得しています。

デザインとプロトタイピングのパイプラインの拡大は、新しい形状、照明、デジタルモジュールを用いたブランドの実験を促進しています。自動見積もりポータルと3D仮想プルーフは、ターンアラウンドタイムを数週間から数日に短縮し、限定版プログラムでの勝率を高めています。Eコマースフルフィルメントとのピックアンドパック統合により、小売業者は店舗からの出荷モデルを採用できるようになります。倉庫サービスは、オムニチャネルプレイヤーがオンラインと店舗の両方のキャンペーンのために在庫を一元化し、回転率を向上させ、バックルームスペースを解放するにつれて、その重要性を増しています。

* ディスプレイ素材別:

段ボールは、その低コストと広範なコンバーターネットワークにより、2025年に46.98%のシェアを維持しました。段ボール形式のリテールディスプレイおよびPOP/PDQパックアウトサービス市場規模は引き続き増加しますが、再生プラスチックの8.55%のCAGRは、数週間のプロモーションに耐えうる耐久性のある耐湿性什器への需要の高まりを示しています。冷蔵食品、飲料、パーソナルケア分野のブランドは、30%のリサイクル樹脂とリソラミネートに匹敵するデジタル印刷面を組み合わせたポリプロピレンブレンドをテストしています。大手チェーンは、交換可能なグラフィックスリーブを備えた再利用可能なプラスチックフレームを試行し、埋立廃棄物と輸送コストを削減しています。

硬質プラスチックと木材は、高級化粧品、電子機器、酒類において、高光沢仕上げと耐荷重強度が重要であるため、依然として好まれる素材です。金属およびワイヤーラックは、重いDIY製品や自動車製品をサポートします。段ボールコアとプラスチックエッジングを組み合わせたハイブリッド構造は、バリューチャネルで持続可能性と美学のバランスを取ります。サプライヤーは、ライフサイクル評価、クローズドループ回収プログラム、炭素削減の認証を提供することで差別化を図り、小売業者のESGスコアカードに合致させています。

* エンドユーザー産業別:

食品・飲料は、継続的な製品回転、マルチパック取引、高い店舗浸透率により、2025年に30.25%のシェアを占めました。しかし、価格に敏感なカテゴリーがシンプルなPDQトレイを優先するため、成長は緩やかになります。対照的に、ヘルス&ビューティーは、高級ブランドやマスティーブランドが照明、テスター、データ収集モジュールを備えた感覚的なディスプレイを展開するにつれて、2031年までに8.02%で成長すると予測されています。インフルエンサーとのコラボレーションや限定販売が頻繁なリフレッシュを必要とするため、ヘルス&ビューティーマーチャンダイジングに関連するリテールディスプレイおよびPOP/PDQパックアウトサービス市場規模は拡大する見込みです。

エレクトロニクスは、新しいデバイスサイクルやブラックフライデーのピークと同期して変動します。ホーム&ガーデンは、工具、種子、装飾品の季節的な什器需要を急増させるDIYトレンドの恩恵を受けています。アパレルブランドは、フロアのリセットを効率化する折りたたみ式段ボール製ワードローブをテストしており、ペットケアラインは、衝動買いを促進するために低背のダンプビンを実験しています。香水、スキンケア、クラフト飲料に特化したプロバイダーは、カテゴリー固有のコンプライアンス規則と取り扱いプロトコルにより、リピートビジネスを享受しています。

* パッケージング形式別:

PDQトレイは、その低コストとすぐに積み重ねられる形式により、2025年に33.10%の市場シェアを占めました。フロアスタンドおよびパレットユニットは、ハイパーマーケットや倉庫型店舗でのインパクトの大きいプロモーションに引き続き利用されています。カウンタートップディスプレイは、コンビニエンスストアのように設置面積が限られているものの、衝動買いのコンバージョン率が高い場所で優れています。

インタラクティブおよびスマートPOP形式は、まだ初期段階にありますが、6.95%のCAGRを記録すると予想されています。タッチスクリーン、NFCタグ、コンピュータービジョンモジュールは、滞在時間、デモグラフィック、ピックアップイベントなどのデータを収集し、SKUミックスと補充を最適化する分析ループにフィードします。早期導入企業は、ディスプレイ展開サイクルが25%短縮され、販売予測が向上したと報告しています。リテールディスプレイおよびPOP/PDQパックアウトサービス業界は、標準的なパックアウト契約にクラウドダッシュボード、リモートファームウェアアップデート、マネージドデータサービスを重ねることで対応しています。

地域分析

* 北米: 2025年には世界の収益の40.05%を占めました。これは、厳格なプラノグラムコンプライアンスを伴う全国的な展開を必要とする成熟した小売チェーンに牽引されています。この地域のプロバイダーは、ロボット工学、RFIDタグ付け、ペーパーレスのパフォーマンス証明アプリに多額の投資を行っています。持続可能性の採用は規制によるものではなく市場主導型であり、100%繊維ベースまたはリターナブルな素材への移行は自主的なコミットメントによって推進されています。新興地域と比較して成長は鈍化しているため、サプライヤーはプレミアムサービス、分析アドオン、ターンキーのオムニチャネルサポートに注力してマージンを維持しています。

* アジア太平洋: 中国、インド、東南アジアが小売形式をアップグレードするにつれて、2031年までに8.51%のCAGRで最速の成長を記録すると予想されています。中間所得層の増加、ショッピングモールの拡大、多国籍企業の存在感の増大が、店舗内実行基準を引き上げています。地元のコンバーターは、段ボール工場への近接性と人件費の優位性を活用して積極的に入札する一方、グローバルグループはブランドの一貫性のために提携しています。都市部の混雑は、地域マイクロフルフィルメントハブの価値を高め、配送期間を短縮し、オムニチャネルの急増に対応します。持続可能性の牽引力はヨーロッパに遅れをとっていますが、自治体の廃棄物規制が厳しくなるにつれて加速しています。

* ヨーロッパ: 厳格な包装および廃棄物法制に支えられ、より安定した軌道を描いています。これにより、小売業者はリサイクル可能またはリターナブルなソリューションを優先せざるを得ません。プロバイダーは、エコデザイン、軽量化、クローズドループロジスティクスを通じて差別化を図っています。FSCやISO 14001などの認証は、入札の前提条件となっています。

* 南米、中東、アフリカ: 占めるシェアは小さいものの、現代的な小売回廊では二桁成長のポケットが見られます。ブランドオーナーは、断片化された現地のサプライチェーンを回避するために外部の専門知識を求めています。為替変動や輸入関税が価格設定を複雑にするため、ブラジル、メキシコ、湾岸諸国でのディスプレイ生産のニアショアリングが奨励されています。

競争環境

リテールディスプレイおよびPOP/PDQパックアウトサービス市場は、中程度の断片化が特徴です。上位5社が、統合されたパッケージングフットプリント、自動化されたパックアウトライン、多国籍クライアントリストを通じて、世界の収益の約45〜50%を占めています。最近の統合、特に208億米ドルのSmurfit WestRock合併は、規模のシナジーとグローバルリーチを追求する競争を浮き彫りにしています。このような統合は、より広範な素材へのアクセス、共有R&D、集中調達を提供し、投入コストを削減します。

Sonoco Products、Georgia-Pacific、Menasha、Pratt Industriesなどの主要プレイヤーは、自動化への投資を強化しており、協働ロボット、AI駆動のビジョン検査、デジタルツインを展開して効率を高め、大量ローンチ向けの長期契約を確保しています。中堅の専門業者は、プレミアム化粧品、電子機器、持続可能なディスプレイのニッチ市場を、デザインスタジオと柔軟な少量生産ラインを組み合わせることで開拓しています。ドイツ、日本、オーストラリアの地域チャンピオンは、機敏なリードタイム、カスタムエンジニアリング、小売業者との深い関係をアピールして対抗しています。

テクノロジーの破壊は、従来の境界線を曖昧にしています。データ分析ベンダーは、コンバーターと提携して、在庫信号をストリーミングするIoT対応什器を提供しています。現場設置をリアルタイムで追跡するソフトウェアプラットフォームが標準となり、ブランドオーナーはコンプライアンスを検証し、売上向上と相関させることができます。環境認証は入札の差別化要因として浮上しており、サプライヤーはクローズドループ繊維調達、再生可能エネルギー工場、リサイクル含有量の保証を強調して、小売業者のESG監査に対応しています。

最近の業界動向

* 2024年10月: Smurfit WestRockが208億米ドルの合併を完了し、世界最大の統合パッケージングおよびディスプレイプロバイダーが誕生しました。

* 2024年9月: Sonoco Productsは、北米の3つのディスプレイ施設に1億5000万米ドルの自動化投資を発表しました。

* 2024年8月: Pratt Industriesは、100%リサイクル繊維とカーボンニュートラル電力で稼働する1億2000万米ドルのオハイオ州段ボール工場を開設しました。

* 2024年7月: Georgia-PacificはMicrosoftと提携し、AI需要予測ツールを展開してパックアウト効率を25%向上させることを目指しました。

このレポートは、「小売ディスプレイおよびPOP/PDQパックアウトサービス市場」に関する詳細な分析を提供しています。市場の現状、成長予測、主要な推進要因と抑制要因、地域別・サービスタイプ別・素材別・エンドユーザー産業別の詳細なセグメンテーション、競争環境、そして将来の展望について包括的に記述されています。

まず、市場規模と成長予測についてです。2026年における世界の小売ディスプレイおよびPOP/PDQパックアウトサービス市場は58.8億米ドルと評価されており、2031年までには年平均成長率(CAGR)6.45%で成長し、80.3億米ドルに達すると予測されています。

市場の成長を牽引する主要な要因としては、以下の点が挙げられます。

* 小売業者が人件費削減のためにディスプレイのキッティングを外部委託する傾向。

* オムニチャネル製品の発売が急増し、店舗での迅速な展開が求められていること。

* パックアウトラインにおける自動化の進展が、ブランドオーナーの投資収益率(ROI)を向上させていること。

* 持続可能性に関する義務化により、段ボール製やリターナブルなPOPディスプレイが好まれていること。

* FMCG(日用消費財)におけるSKU(最小在庫管理単位)の多様化が、アジャイルなPDQプログラムへの需要を高めていること。

* パンデミック後の体験型インストアマーケティング支出の復活。

一方で、市場の成長を抑制する要因も存在します。

* 店舗での労働力不足が、インストアでの実行品質を制限していること。

* 再生紙板価格の変動が、利益率に圧力をかけていること。

* Eコマースのシェア拡大が、物理的なPOPディスプレイへの依存度を低下させていること。

* グローバルサプライチェーンの断片化によるブランドコンプライアンスリスク。

地域別に見ると、アジア太平洋地域が最も速い成長を遂げると予測されており、8.51%のCAGRを記録する見込みです。これは、中国、インド、東南アジアにおける小売の近代化が主な要因です。

サービスタイプ別では、「設置およびマーチャンダイジングサービス」が最も急速に拡大しており、8.11%のCAGRを示しています。これは、ブランドがインストア体験の品質を優先しているためです。

ディスプレイ素材の分野では、耐久性と小売業者の持続可能性目標への適合性から、「再生プラスチックディスプレイ」が8.55%のCAGRで牽引力を増しています。

技術的な側面では、自動化への投資がプロバイダーに大きな影響を与えています。ロボットによるパックアウトラインは、労働力を最大50%削減し、多くの場合12ヶ月以内に設備投資を回収できるため、競争力を高めています。

規制の観点からは、欧州市場ではEU包装・包装廃棄物規制が野心的なリサイクル目標を設定しており、段ボール製やリターナブルシステムへの素材選択を促しています。

レポートでは、サービスタイプ(デザインとプロトタイピング、ピック&パックサービス、キッティングと組み立て、倉庫保管とフルフィルメント、設置とマーチャンダイジング)、ディスプレイ素材(段ボール、硬質プラスチック、再生プラスチック、木材とMDF、金属とワイヤー)、エンドユーザー産業(食品・飲料、ヘルスケア・美容、エレクトロニクス、家庭・園芸、ファッション・アパレルなど)、包装フォーマット(PDQトレイ、フロアスタンディングディスプレイ、カウンタートップディスプレイ、パレットディスプレイ、インタラクティブ・スマートPOP)、および地理(北米、南米、欧州、アジア太平洋、中東・アフリカ)といった多様なセグメントに基づいて市場が詳細に分析されています。

競争環境については、市場の集中度、戦略的動向、市場シェア分析が提供され、Menasha Packaging Company, LLC、Smurfit Westrock plc、Sonoco Products Companyなど、主要な20社以上の企業プロファイルが掲載されています。

最後に、レポートは市場の機会と将来の展望、特に未開拓の分野や満たされていないニーズの評価についても言及しており、市場参加者にとって貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 小売業者が人件費削減のためディスプレイキットの外部委託

- 4.2.2 オムニチャネル製品の発売が急増し、迅速な店舗展開が必要に

- 4.2.3 パックアウトラインの自動化によるブランドオーナーのROI向上

- 4.2.4 持続可能性の義務化により段ボール製およびリターナブルなPOPディスプレイが有利に

- 4.2.5 FMCGにおけるSKUの増加がアジャイルなPDQプログラムの需要を促進

- 4.2.6 パンデミック後の体験型店内マーケティング支出の復活

- 4.3 市場の阻害要因

- 4.3.1 店舗の人手不足が店内での実行品質を制限

- 4.3.2 再生紙板価格の変動が利益を圧迫

- 4.3.3 Eコマースのシェア増加が物理的なPOPディスプレイへの依存度を低下

- 4.3.4 分断されたグローバルサプライチェーンによるブランドコンプライアンスのリスク

- 4.4 業界のバリューチェーン分析

- 4.5 マクロ経済要因の影響

- 4.6 規制環境

- 4.7 技術的展望

- 4.8 ポーターの5つの力分析

- 4.8.1 新規参入の脅威

- 4.8.2 買い手の交渉力

- 4.8.3 供給者の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対立

- 4.9 主要業績評価指標(KPI)

5. 市場規模と成長予測(金額)

- 5.1 サービスタイプ別

- 5.1.1 デザインとプロトタイピング

- 5.1.2 ピック&パックサービス

- 5.1.3 キッティングと組み立て

- 5.1.4 倉庫保管とフルフィルメント

- 5.1.5 設置とマーチャンダイジング

- 5.2 ディスプレイ素材別

- 5.2.1 段ボール

- 5.2.2 硬質プラスチック

- 5.2.3 リサイクルプラスチック

- 5.2.4 木材とMDF

- 5.2.5 金属とワイヤー

- 5.3 エンドユーザー産業別

- 5.3.1 食品・飲料

- 5.3.2 ヘルスケア・美容

- 5.3.3 エレクトロニクス

- 5.3.4 家庭用品・園芸用品

- 5.3.5 ファッション・アパレル

- 5.3.6 その他のエンドユーザー産業

- 5.4 包装形式別

- 5.4.1 PDQトレイ

- 5.4.2 フロアスタンドディスプレイ

- 5.4.3 カウンタートップディスプレイ

- 5.4.4 パレットディスプレイ

- 5.4.5 インタラクティブおよびスマートPOP

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 東南アジア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Menasha Packaging Company, LLC

- 6.4.2 Smurfit Westrock plc

- 6.4.3 Sonoco Products Company

- 6.4.4 Pratt Industries, Inc.

- 6.4.5 Georgia-Pacific LLC

- 6.4.6 Bay Cities Packaging and Design

- 6.4.7 Rapid Displays, Inc.

- 6.4.8 Landaal Packaging Systems

- 6.4.9 Great Northern Corporation

- 6.4.10 Medallion Retail, Inc.

- 6.4.11 Bennett Graphics

- 6.4.12 Creative Displays Now

- 6.4.13 The Royal Group

- 6.4.14 POP Creative Group Inc.

- 6.4.15 Green Bay Packaging Inc.

- 6.4.16 Paramount Packaging Ltd.

- 6.4.17 Display Logic Ltd.

- 6.4.18 Mayr-Melnhof Packaging International GmbH

- 6.4.19 HH Global Group Ltd.

- 6.4.20 Harte Hanks Fulfilment Services

- 6.4.21 Impact Stamping and Graphics

- 6.4.22 Elite Print and Packaging

- 6.4.23 Packable Fulfilment Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

小売ディスプレイおよびPOP/PDQ設置・陳列サービスは、小売店舗における商品の視覚的な魅力を最大限に引き出し、顧客の購買意欲を刺激するために不可欠な専門サービスでございます。このサービスは、単に商品を並べるだけでなく、ブランドの世界観を表現し、特定のプロモーションを効果的に伝えるための戦略的な活動を含みます。

まず、定義についてご説明いたします。小売ディスプレイとは、店舗のショーウィンドウ、店内什器、棚などに商品を魅力的に展示することを指します。POP(Point of Purchase)は、購買時点広告の略で、商品が陳列されている場所やレジ周辺に設置され、商品の特徴やキャンペーン情報などを顧客に直接訴えかける販促物全般を指します。PDQ(Product Display Quarters、またはPre-Display Quarters)は、主に段ボールなどで作られた、商品をそのまま陳列できる簡易的なディスプレイ什器や、あらかじめ商品がセットされた状態で店舗に納品され、すぐに売り場に設置できるパッケージを指します。これらの「設置・陳列サービス」とは、これらのディスプレイ、POP、PDQの企画、制作、店舗への配送、そして実際に売り場での組み立て、設置、商品の陳列、さらには定期的なメンテナンスや撤去までを一貫して行う専門的な業務でございます。これにより、店舗スタッフの負担を軽減しつつ、プロフェッショナルな視点から効果的な売り場作りを実現いたします。

次に、種類についてでございます。小売ディスプレイには、常設の什器や棚を用いた定番商品の陳列から、季節商品やキャンペーンに合わせた一時的な特設コーナー、さらにはデジタルサイネージを活用した動的なディスプレイまで多岐にわたります。POPには、フロアに設置する大型パネル、レジ横のカウンターPOP、棚に差し込むシェルフPOP、天井から吊り下げるハンギングPOPなど、設置場所や目的に応じて様々な形態がございます。PDQは、主に段ボール製のフロアスタンドや、棚にそのまま置けるトレイ型などがあり、特に新商品や期間限定商品の大量陳列、あるいは人手不足の店舗での迅速な陳列作業に貢献いたします。サービス内容としては、これらの資材の企画・デザイン提案から始まり、制作・調達、全国の店舗への配送手配、専門スタッフによる現地での組み立て・設置、商品の補充・陳列、そしてキャンペーン終了後の撤去・回収まで、一連のプロセスを包括的に提供することが一般的でございます。

用途・目的は多岐にわたります。最も重要な目的は、商品の視認性を高め、顧客の注意を引き、最終的に売上を向上させることでございます。魅力的なディスプレイは、衝動買いを促し、新商品の認知度を高める効果がございます。また、ブランドイメージの構築や強化にも寄与し、店舗の世界観を表現することで、顧客に特別な購買体験を提供いたします。季節ごとのイベントやキャンペーンに合わせてディスプレイを変更することで、タイムリーな情報発信と顧客の来店動機を創出することも可能です。PDQの活用は、店舗側の陳列作業の効率化に大きく貢献し、人件費の削減や他の業務への集中を可能にします。さらに、競合他社との差別化を図り、独自の売り場作りを通じて顧客ロイヤルティを高めることも重要な目的でございます。

関連技術も進化を続けております。デジタルサイネージは、動画やインタラクティブコンテンツを通じて、より多くの情報を効果的に伝えることが可能になりました。IoTセンサーやAIを活用したデータ分析は、顧客の動線や滞留時間、購買履歴などを解析し、最適なディスプレイ配置や商品陳列の提案に役立てられております。AR(拡張現実)やVR(仮想現実)技術は、ディスプレイのシミュレーションや、顧客がスマートフォンを通じて商品情報を体験できるようなインタラクティブな要素として導入され始めております。また、RFIDタグを用いた在庫管理システムは、陳列商品の正確な在庫状況をリアルタイムで把握し、欠品防止や補充作業の効率化に貢献いたします。将来的には、ロボティクス技術が陳列作業の一部を自動化する可能性もございます。

市場背景としましては、ECサイトの台頭により、実店舗の役割が「単なる購買の場」から「体験の場」へと変化していることが挙げられます。これにより、実店舗におけるディスプレイの重要性は一層高まっております。消費者は、オンラインでは得られない五感を刺激する体験や、ブランドの世界観を体感できる空間を求めており、魅力的なディスプレイはその核となります。また、小売業界全体で人手不足が深刻化しており、店舗スタッフの業務負担を軽減し、専門的な陳列作業をアウトソーシングするニーズが増加しております。サステナビリティへの意識の高まりも重要な要素で、環境に配慮した素材のディスプレイ資材や、リサイクル可能なPDQの需要が高まっております。オムニチャネル戦略の推進により、オンラインとオフラインの顧客体験をシームレスに連携させるためのディスプレイの役割も注目されております。

今後の展望としましては、パーソナライゼーションとインタラクティブ性のさらなる強化が挙げられます。AIを活用し、個々の顧客の購買履歴や行動パターンに基づいて、最適な商品やプロモーションを提案するディスプレイが登場するでしょう。顧客がディスプレイに触れたり、スマートフォンをかざしたりすることで、より深い情報や体験が得られるインタラクティブな仕掛けが増加すると考えられます。データ活用による最適化も一層進み、リアルタイムの売上データや顧客行動データに基づいて、ディスプレイの内容や配置を動的に変更するシステムが普及する可能性がございます。また、サステナブルな取り組みは今後も加速し、環境負荷の低い素材の採用や、ディスプレイ資材の回収・再利用を前提とした循環型ビジネスモデルが主流となるでしょう。人手不足への対応として、ロボットやAIによる陳列作業の自動化・省人化も一部で導入が進むと予想されます。オンラインとオフラインの融合はさらに深化し、QRコードやARを活用して、実店舗のディスプレイからECサイトへの誘導や、オンライン限定コンテンツへのアクセスを促すなど、シームレスな購買体験が提供されるようになるでしょう。これらの変化に対応するため、小売ディスプレイおよびPOP/PDQ設置・陳列サービスは、単なる作業代行に留まらず、企画から効果測定までを一貫してサポートする高度なソリューションプロバイダーとしての役割を強化していくことが期待されます。