小売業界の市場規模・シェア分析:成長トレンドと予測 (2025-2030年)

小売市場は、製品タイプ別(食品・飲料・食料品、パーソナルケア・家庭用品、アパレル・フットウェア・アクセサリーなど)、流通チャネル別(スーパーマーケット・ハイパーマーケット、コンビニエンスストア・ディスカウントストア、専門店など)、および地域別(北米、欧州、アジア太平洋など)に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

小売市場の概要

本レポートは、小売市場の規模、トレンド、シェア、および2030年までの予測について詳細に分析しています。市場は製品タイプ(食品、飲料、食料品、パーソナルケア・家庭用品、アパレル、フットウェア・アクセサリーなど)、流通チャネル(スーパーマーケット/ハイパーマーケット、コンビニエンスストア・ディスカウントストア、専門店など)、および地域(北米、ヨーロッパ、アジア太平洋など)にセグメント化されており、市場予測は米ドル建てで提供されています。

市場概要(2025年~2030年)

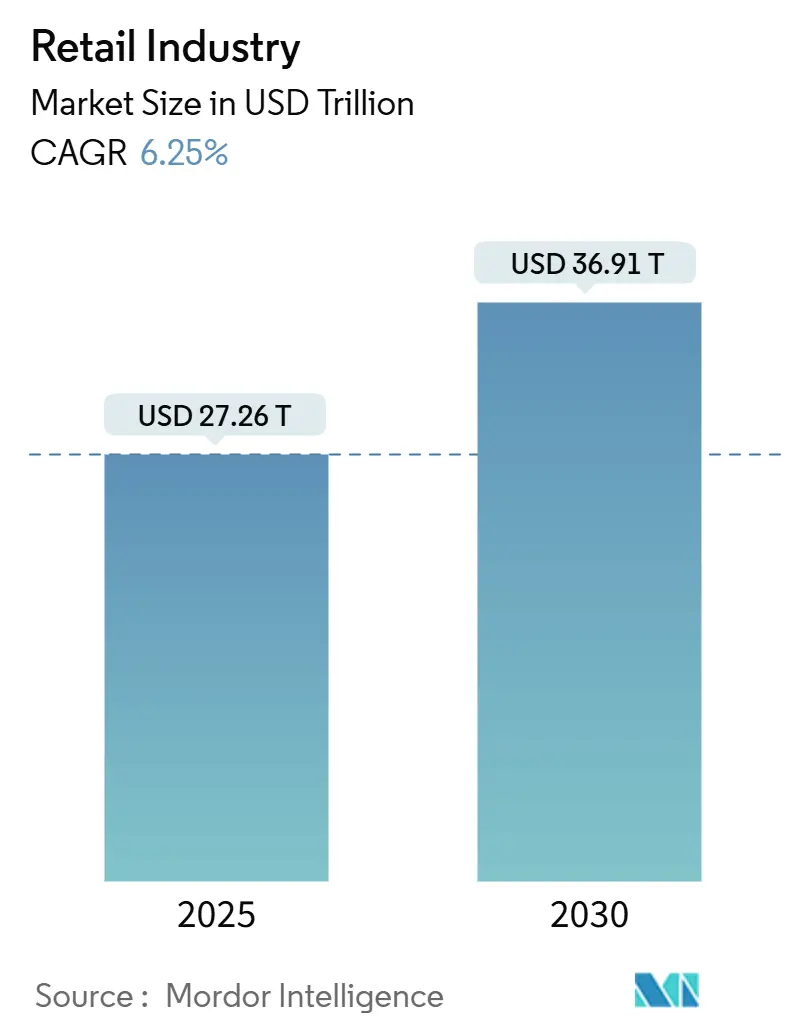

小売市場は、2025年には27.26兆米ドルに達し、2030年には36.91兆米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.25%です。この成長は、サプライチェーンの混乱、インフレサイクル、変化する消費者の期待に対応しながら、業界が繁栄する能力を示しています。AIを活用したパーソナライゼーション、オムニチャネルフルフィルメント、リテールメディアの収益化、クイックコマースの実験が、現在の成長戦略の基盤となっています。一方で、小売業者はより厳格なデータプライバシー法、運賃の変動、デジタル変革のコストを押し上げる深刻な技術人材不足といった課題にも直面しています。

* 調査期間: 2019年 – 2030年

* 2025年の市場規模: 27.26兆米ドル

* 2030年の市場規模: 36.91兆米ドル

* 成長率(2025年 – 2030年): 6.25% CAGR

* 最も成長している市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 低い

主要なレポートのポイント

* 製品タイプ別: 食品、飲料、食料品が2024年の世界小売市場シェアの52.12%を占め、医薬品・健康関連は2030年までに10.01%のCAGRで加速すると予測されています。

* 流通チャネル別: スーパーマーケット/ハイパーマーケットが2024年の世界小売市場規模の36.63%を占めましたが、オンライン&モバイルコマースは2030年までに11.31%のCAGRで拡大すると予測されています。

* 地域別: 北米が2024年の収益プールの30.21%を占めましたが、アジア太平洋地域は小売市場で最も急速に成長しており、2030年までに9.19%のCAGRが見込まれています。

* 主要プレイヤー: ウォルマート、アマゾン、コストコ、シュワルツグループ、アリババの5社が業界売上高のかなりの部分を占めており、市場は中程度の集中度を示しています。

グローバル小売業界のトレンドと洞察

促進要因(Drivers)

1. Eコマースとオムニチャネル小売の台頭(CAGRへの影響: +1.8%):

アマゾンが2024年に90億件の迅速配送注文を処理し、前年比29%増を達成したことで、当日・翌日配送が基本的な期待となっています。小売業者は、マイクロフルフィルメントノード、統合された在庫ビュー、適応型ルーティングエンジンを用いてネットワークを再設計しています。ウォルマートの5億2000万米ドルのロボット導入は、従来のチェーンがデジタルネイティブ企業に匹敵するために自動化されたフルフィルメントに投資している例です。オムニチャネルの推進は、オンライン購入店舗受け取り(BOPIS)やカーブサイドピックアップなどのサービスを通じて店舗網を収益化しますが、複雑性と資本集約度を高めます。

2. 新興市場における都市中間層の増加(CAGRへの影響: +1.2%):

可処分所得の増加は、アジア太平洋地域全体で裁量的消費を促進しています。インドの小売売上高は2024年に82兆ルピー(9800億米ドル)に達し、2034年までに190兆ルピー(2.3兆米ドル)を超える見込みです。都市化の傾向は小売業者に密度上の利点をもたらし、効率的なラストマイル配送ネットワークと集中的なマーケティング投資を可能にします。しかし、新興市場の消費者にサービスを提供するには、ローカライズされた品揃え戦略と、デジタルウォレットや分割払いプランを含む柔軟な支払いオプションが必要です。

3. AIを活用したパーソナライゼーションと小売分析(CAGRへの影響: +0.9%):

人工知能は、試験的なプロジェクトから中核的なインフラへと移行し、チェーンの56%が3年以上この技術を使用しており、67%が測定可能な効率向上を報告しています。予測エンジンは、需要計画、価格最適化、リアルタイムプロモーションをガイドしています。この技術が自律的な意思決定システムへと進化することで、小売業務は根本的に再構築され、早期導入企業は優れた顧客インサイトと運用効率を通じて持続的な競争優位性を獲得するでしょう。

4. クイックコマースとラストマイル物流の拡大(CAGRへの影響: +0.7%):

インドのクイックコマース普及率は、2023年の0.3%から2028年までに最大3%に上昇する可能性があり、これは60-80%のCAGRを意味します。事業者はマイクロフルフィルメントの「ダークストア」を追加し、AI需要感知モデルを展開し、ギグフリートに依存して、家電や美容品などの幅広い品揃えで30分以内のサービスを約束しています。Blinkit、Instamart、Zeptoなどの企業は、食料品以外のカテゴリーにも拡大しており、対象市場を広げています。この分野の成長軌道は、クイックコマースがプレミアムオプションではなく標準的なサービス提供になることを示唆しており、小売業者は配送速度とコスト効率のバランスを取ることを余儀なくされています。

5. リテールメディアネットワークの収益化ブーム(CAGRへの影響: +0.5%):

リテールメディアネットワークは、小売業者が自社の顧客データとデジタルプラットフォームを活用して、ブランドに広告スペースを提供することで新たな収益源を生み出すものです。これは特に北米とEUで顕著なトレンドであり、短期的(2年以内)に小売市場の成長を促進すると見られています。

6. Z世代の「ショッパーテインメント」ソーシャルコマース(CAGRへの影響: +0.4%):

Z世代は、ショッピングをエンターテイメントと結びつける「ショッパーテインメント」を重視しており、ソーシャルコマースの採用を世界的に、特にアジア太平洋と北米で加速させています。これは中期的(2~4年)な影響を持つと予測されています。

抑制要因(Restraints)

1. サプライチェーンの混乱と運賃の変動(CAGRへの影響: -0.8%):

米国の貨物の72%はトラック輸送に依存していますが、2030年までに120万人のドライバー不足が予想されています。地政学的な紛争や港湾の混雑が変動性を増幅させ、小売業者は安全在庫を増やし、サプライヤーを多様化せざるを得なくなり、運転資金を拘束し、利益率を圧迫しています。これらの混乱が継続していることから、サプライチェーンの俊敏性と冗長性が一時的な危機対応ではなく、恒久的な競争優位性となることが示唆されます。

2. 価格競争による利益率の圧迫(CAGRへの影響: -0.6%):

小売業界では、特に成熟市場において激しい価格競争が続いており、これが企業の利益率を圧迫しています。これは中期的(2~4年)に世界市場に影響を与えると見られています。

3. データプライバシー規制の強化(CAGRへの影響: -0.4%):

小売業界は、厳格化する世界のデータプライバシー規制によってますます制約を受けています。2024年には、カリフォルニア州のプライバシー監視機関が、カリフォルニア消費者プライバシー法(CCPA)に基づくクッキー同意違反でファッション小売業者Todd Snyderに345,178米ドルの罰金を科し、より厳格な執行を強調しました。2025年4月からは、英国のデジタル市場・競争・消費者法により、当局は非遵守企業に対し、世界売上高の最大10%の罰金を課す権限を持つことになります。これらの進展は、データ処理における説明責任の強化への移行を示しています。結果として、小売業者は法的およびコンプライアンス関連の支出を増やすことを余儀なくされ、パーソナライズされたマーケティングやデジタルエンゲージメントのために顧客データを自由に利用する能力が制限されています。この増大する規制負担は、従来のデータ駆動型戦略に課題を突きつけ、顧客インサイトの収集、保存、小売における適用方法の再評価を必要としています。

4. 自動化導入のための技術人材不足(CAGRへの影響: -0.3%):

自動化技術の導入が進む一方で、それを支える技術人材の不足が世界的に、特に先進国で深刻化しています。これは中期的(2~4年)に小売市場の成長を抑制する要因となっています。

セグメント分析

製品タイプ別: 健康セグメントがプレミアム成長を牽引

* 食品、飲料、食料品: 2024年の世界小売市場シェアの52.12%を占め、ほとんどのチェーンにとって主要な収益源としての地位を確立しています。経済サイクルを通じて弾力性が低く、頻繁な購入と幅広い世帯普及に支えられています。

* 医薬品・健康関連: 小規模ながら、高齢化、店舗内クリニックの拡大、健康意識の高まりを反映し、2030年までに10.01%という堅調なCAGRで成長する見込みです。このセグメントの処方サービス、予防接種プログラム、OTC品揃えは、食料品よりも高い利益率をもたらし、全体的なミックスを改善しています。小売業者は、ビタミン、美容関連の栄養補助食品、家庭用診断キットにより多くの売り場を割くことで、この勢いを捉えようと棚割りを再設計しています。

* パーソナルケア・家庭用品: プレミアム化の恩恵を受けています。消費者はエコ認証洗剤や詰め替え可能なパッケージ形式に移行しており、これらはより高い利益率をもたらします。

* アパレル、フットウェア、アクセサリー: ファストファッションの競合や、消費者の体験重視へのシフトにより圧力を受けていますが、TargetのChampionとのコラボレーションのような差別化された取り組みが客足を取り戻すことを目指しています。

* 家電製品: 不均一な買い替えサイクルに直面しており、チェーンは保証や下取りプログラムを通じて変動を相殺しています。

* 家具・ホームデコレーション: リモートワークによるリノベーションの波に乗っていますが、金利変動の影響を受けています。

* 玩具、趣味、レジャー: ゲーム、収集品、ソーシャルメディアを活用したコミュニティ主導の発売に支えられ、堅調に推移しています。

流通チャネル別: デジタル化の加速が小売業界の様相を再構築

* スーパーマーケット/ハイパーマーケット: 2024年には世界小売市場規模の36.63%を占める最大の流通経路であり、幅広い品揃えとサプライチェーンの規模が依然として毎週の食料品購入を支えています。

* オンライン&モバイルコマース: 2030年までに11.31%のCAGRを経験すると予測されており、デジタルカート、摩擦のないチェックアウト、玄関先配送への構造的な移行を強調しています。ラストマイル密度の急速な改善と組み込み型金融が、地方でも採用を促進しています。小売業者は、ヘッドレスコマーススタック、スマートカートセンサー、AIチャットボットに投資し、仮想通路で店舗アシスタントによる発見を再現しようとしています。

* コンビニエンスストア、ディスカウントストア: 都市化と買い物時間の短縮の波に乗っており、迅速な「グラブ&ゴー」ミッションに対応するために店舗前面の改装を進めています。

* 専門店: 深い専門知識、独占的なSKU、サービス主導の体験を提供することで、オンラインリスクに対抗しています。

* 百貨店: 関連性を再確立するのに苦労しており、しばしば上層階をフルフィルメントゾーンやコワーキングハブに転換しています。

* クイックコマースプラットフォーム: 最新の参入者であり、マイクロ倉庫とギグクーリエを活用して、食料品以外のSKUでも15分配送を約束しています。Sam’s Clubが600店舗で有人レジを廃止し、Scan & Goに依存することを決定したことは、物理的なフォーマットが摩擦を排除していることを示しています。

地域分析

* 北米: 2024年には世界小売業界収益の30.21%を占めました。米国は、強力なリテールメディアネットワーク、AI最適化されたサプライチェーン、高い平均注文額を通じて地域的な影響力を牽引しています。カナダは国境を越えた相乗効果を活用し、メキシコはニアショアリングのトレンドから恩恵を受けています。イノベーションは依然として活発であり、FairPrice GroupはGoogle Cloudと提携してAI搭載カートとコンピュータービジョン分析を試験導入し、チェックアウト時間を2分未満に短縮しました。持続的な成長は、付加価値サービスの拡大、労働生産性の向上、物理的資産とデジタルエンゲージメントのさらなる統合にかかっています。

* アジア太平洋: 小売市場の成長エンジンであり、若年層の人口構成、都市の密集化、モバイルファーストの消費者行動に牽引され、2030年までの9.19%のCAGRは先進地域をはるかに上回っています。インドの小売価値は2024年に82兆ルピー(9800億米ドル)に達し、デジタル推進政策の支援と財布のサイズの増加により、2034年までに2倍以上になる見込みです。中国のエコシステムは、ライブストリーミング、ソーシャルコマース、倉庫ロボットの世界的ベンチマークを設定し続けています。インドネシアやベトナムなどの東南アジア経済は、未開拓の可能性を秘めていますが、支払い、言語、規制に関して微妙なローカライゼーションが必要です。

* ヨーロッパ: 小売市場では不均一なパフォーマンスを示しています。英国は生活費高騰の圧力が続く中、2024年の小売売上高成長率は0.7%にとどまりましたが、Eコマースは総小売売上高の27%を超えています。ドイツのディスカウントストアであるLidlとKauflandは、プライベートブランドの拡大とコスト規律の改善によりシェアを維持しており、フランスとスペインは観光客の回復とハイブリッドな高級・大衆提案から恩恵を受けています。

* 中東・アフリカ: サウジアラビアのセクターが620億米ドルと評価されるなど、食料品店のフットプリントが拡大しており、公共部門の多様化計画が現代的な貿易形式を刺激しています。

競争環境

世界の小売業界は中程度の集中度を示しており、ウォルマート、アマゾン、コストコ、シュワルツグループ、アリババが合わせてかなりの売上高を占め、サプライチェーンに影響力を行使しています。アマゾンは2024年第4四半期に四半期ベースで初めてウォルマートを上回る売上高(1870億米ドル対1800億米ドル)を達成する可能性があります。リーダー企業は、規模の経済、独自の技術スタック、アルゴリズムによる価格設定、無限の品揃え、迅速なフルフィルメントを推進する豊富なデータレイクを駆使しています。

戦略的テーマは、オムニチャネルのオーケストレーション、プライベートブランドの浸透、リテールメディアからヘルスケアクリニックまでのサービスへの多様化にかかっています。米国の小売幹部の約81%が、需要予測と倉庫自動化のためにAIに資本を投入しています。クイックコマース、ソーシャルショッピング、持続可能性は差別化された価値の道筋を提供しますが、収益性は注文密度と効率的な逆物流に左右されます。

新興のディスラプターには、D2C(Direct-to-Consumer)マイクロブランド、クリエイター主導の商品、ベンチャー支援のクイックデリバリー専門企業が含まれ、既存企業の財布シェアを侵食しています。既存企業は、ウォルマートのAdvanced Systems部門をSymboticが2億米ドルとアーンアウトで買収したように、技術資産の買収で対応しています。長期的な勝者は、自動化と人間中心のサービスを組み合わせ、ファーストパーティデータを責任を持って収益化し、消費者の行動の変化に合わせて反復するアジャイルな運用モデルを制度化する企業となるでしょう。

小売市場の主要プレイヤー

* Walmart Inc.

* Amazon Inc.

* Costco Wholesale Corporation

* Schwarz Group

* Alibaba Group

最近の業界動向

* 2025年6月: Coinbaseは、6兆米ドル規模のEコマース分野を対象としたステーブルコイン決済プラットフォームを導入し、既存のカードレールを迂回する可能性を示しました。

* 2025年6月: Ocadoは、Bon Preuのためにカタルーニャでロボットフルフィルメントセンターの建設を開始し、その自動化技術をヨーロッパに深く拡大しました。

* 2025年6月: Starbucksは、35店舗で「Green Dot Assist」Azure OpenAIツールを展開し、ドリンクの準備時間を4分に短縮しました。

* 2025年5月: Dick’s Sporting GoodsはFoot Lockerを24億米ドルで買収することに合意し、2,400店舗を擁するグローバルスポーツ小売業者を誕生させました。

このレポートは、世界の小売業界に関する詳細な分析を提供しています。調査対象は、最終消費者に販売される完成品の総請求額であり、店舗型、非店舗型、オムニチャネルの各形式を通じて、食品、飲料、アパレル、耐久消費財、日用品を網羅しています。売上高は取引が行われた国で計上され、返品を差し引き、税金を含みます。純粋な卸売取引や厳密なB2Bオンラインマーケットプレイスは対象外です。

調査範囲は、製品タイプ別、流通チャネル別、地域別に詳細にセグメント化されています。製品タイプには、食品・飲料・食料品、パーソナルケア・家庭用品、アパレル・履物・アクセサリー、家電製品、家具・室内装飾品、玩具・趣味・レジャー、医薬品・健康製品が含まれます。流通チャネルは、スーパーマーケット・ハイパーマーケット、コンビニエンスストア・ディスカウントストア、専門店、百貨店、オンライン・モバイルコマース、クイックコマースプラットフォームに分類されます。地域別では、北米、南米、アジア太平洋、ヨーロッパ、中東・アフリカの主要国および地域が分析対象です。

調査方法論は、一次調査と二次調査を組み合わせた厳格なアプローチを採用しています。一次調査では、各地域のシニアマーチャンダイザーやデジタルコマース責任者へのインタビューを通じて、市場の動向や消費者の行動に関する深い洞察を得ています。二次調査では、国連統計局、米国国勢調査局、ユーロスタット、中国国家統計局、WTOなどの公的機関の統計データに加え、OECDの家計消費データや企業の年次報告書などを活用し、需要プール、チャネルミックス、購買行動を把握しています。市場規模の算出と予測は、トップダウンとボトムアップの両方のアプローチを組み合わせ、eコマースの普及率、賃金インフレ、食品価格変動などの主要変数を考慮した多変量回帰分析を用いて行われます。データ検証は3層のレビュープロセスを経て行われ、レポートは12ヶ月ごとに更新され、重要な市場イベントが発生した場合は中間更新も実施されます。

エグゼクティブサマリーでは、主要な調査結果が提示されています。世界の小売業界の市場規模は、2025年には35.18兆米ドルに達し、2030年までに年平均成長率(CAGR)7.65%で50.86兆米ドルに成長すると予測されています。製品カテゴリー別では、医薬品・健康製品が2030年までに10.01%のCAGRで最も速い成長を遂げると見込まれています。流通チャネル別では、スーパーマーケット・ハイパーマーケットが2024年に世界の小売市場規模の36.63%を占めていますが、オンライン・モバイルコマースが11.31%のCAGRで最も急速に拡大すると予測されています。地域別では、アジア太平洋地域が都市化、モバイル普及、中間層所得の増加に牽引され、2030年までに9.19%の最も高い地域CAGRを記録すると予測されています。主要な競合企業としては、ウォルマート、アマゾン、コストコ、シュワルツグループ、アリババなどが挙げられ、これらの企業が市場を牽引し、技術的なベンチマークを設定しています。

市場の推進要因としては、Eコマースとオムニチャネル小売の台頭、新興市場における都市中間層の増加、AIを活用したパーソナライゼーションと小売分析、クイックコマースとラストマイル物流の拡大、リテールメディアネットワークの収益化ブーム、Z世代の「ショッパーテインメント」ソーシャルコマースが挙げられます。一方、市場の阻害要因としては、サプライチェーンの混乱と運賃の変動、価格競争による利益率の圧迫、データプライバシー規制の強化、自動化導入のための技術人材不足が指摘されています。

このレポートでは、市場の概要、市場の推進要因と阻害要因、バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析を含む市場の状況が詳細に分析されています。また、市場規模と成長予測は、製品タイプ、流通チャネル、地域別に細分化されています。競争環境については、市場集中度、戦略的動向、市場シェア分析に加え、ウォルマート、アマゾン、コストコ、シュワルツグループ、アリババなど主要企業のプロファイルが提供されています。最後に、市場の機会と将来の展望、特に未開拓の領域と満たされていないニーズの評価も含まれています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 Eコマースとオムニチャネルリテーリングの台頭

- 4.2.2 新興市場における都市部中間層の増加

- 4.2.3 AIを活用したパーソナライゼーションと小売分析

- 4.2.4 クイックコマースとラストマイルロジスティクスの拡大

- 4.2.5 リテールメディアネットワークの収益化ブーム

- 4.2.6 Z世代の「ショッパーテインメント」ソーシャルコマース

-

4.3 市場の阻害要因

- 4.3.1 サプライチェーンの混乱と貨物運賃の変動

- 4.3.2 価格競争による利益率の圧迫

- 4.3.3 データプライバシー規制の強化

- 4.3.4 自動化導入のための技術人材不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 食品、飲料、食料品

- 5.1.2 パーソナルケアおよび家庭用品

- 5.1.3 アパレル、フットウェア、アクセサリー

- 5.1.4 家庭用電化製品および家電製品

- 5.1.5 家具および室内装飾

- 5.1.6 おもちゃ、趣味、レジャー

- 5.1.7 医薬品および健康

-

5.2 流通チャネル別

- 5.2.1 スーパーマーケット / ハイパーマーケット

- 5.2.2 コンビニエンスストアおよびディスカウントストア

- 5.2.3 専門店

- 5.2.4 デパート

- 5.2.5 オンラインおよびモバイルコマース

- 5.2.6 クイックコマースプラットフォーム

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 カナダ

- 5.3.1.2 米国

- 5.3.1.3 メキシコ

- 5.3.2 南米

- 5.3.2.1 ブラジル

- 5.3.2.2 ペルー

- 5.3.2.3 チリ

- 5.3.2.4 アルゼンチン

- 5.3.2.5 その他の南米地域

- 5.3.3 アジア太平洋

- 5.3.3.1 インド

- 5.3.3.2 中国

- 5.3.3.3 日本

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 東南アジア (シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- 5.3.3.7 その他のアジア太平洋地域

- 5.3.4 ヨーロッパ

- 5.3.4.1 イギリス

- 5.3.4.2 ドイツ

- 5.3.4.3 フランス

- 5.3.4.4 スペイン

- 5.3.4.5 イタリア

- 5.3.4.6 ベネルクス (ベルギー、オランダ、ルクセンブルク)

- 5.3.4.7 北欧 (デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.3.4.8 その他のヨーロッパ地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 アラブ首長国連邦

- 5.3.5.2 サウジアラビア

- 5.3.5.3 南アフリカ

- 5.3.5.4 ナイジェリア

- 5.3.5.5 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 ウォルマート・インク

- 6.4.2 アマゾン・ドット・コム・インク

- 6.4.3 コストコ・ホールセール・コーポレーション

- 6.4.4 シュワルツ・グループ(リドル&カウフランド)

- 6.4.5 アリババ・グループ・ホールディング・リミテッド

- 6.4.6 JD.com インク

- 6.4.7 ザ・ホーム・デポ・インク

- 6.4.8 ザ・クローガー・カンパニー

- 6.4.9 ウォルグリーンズ・ブーツ・アライアンス・インク

- 6.4.10 ターゲット・コーポレーション

- 6.4.11 ローズ・カンパニーズ・インク

- 6.4.12 アルディ・スッド&アルディ・ノルド

- 6.4.13 カルrefour S.A.

- 6.4.14 テスコ plc

- 6.4.15 アホールド・デルハイゼ

- 6.4.16 リライアンス・リテール・リミテッド

- 6.4.17 ウールワース・ホールディングス・リミテッド

- 6.4.18 E-マート・インク

- 6.4.19 メルカドーナ S.A.

- 6.4.20 イオン株式会社*

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

小売業界とは、生産者や卸売業者から商品を仕入れ、最終消費者に直接販売する事業活動を行う業界全般を指します。この業界は、消費者の多様なニーズに応じた商品を適切な価格で提供し、利便性や購買体験を創出するという重要な役割を担っております。経済活動の根幹を支える一部であり、雇用創出や地域経済の活性化にも大きく貢献しているのが特徴です。消費者が日常生活を送る上で不可欠な存在であり、社会のインフラとしての側面も持ち合わせております。

小売業界は、その業態や販売チャネルによって多岐にわたる種類が存在します。業態別に見ますと、高品質な商品とサービスを提供する百貨店、食料品を中心に日用品を幅広く扱うスーパーマーケット、利便性を追求したコンビニエンスストア、医薬品や化粧品を主力とするドラッグストア、特定の商品カテゴリに特化した専門店(アパレル、家電、書籍など)、低価格での大量販売を特徴とするディスカウントストア、DIY用品や園芸用品を扱うホームセンターなどが挙げられます。また、販売チャネル別では、実際に店舗を構えて商品を販売する実店舗販売と、インターネットを介したEコマース、通信販売、訪問販売、自動販売機など物理的な店舗を持たない無店舗販売に大別されます。近年では、これらのチャネルが融合したオムニチャネル戦略も一般的になっております。

小売業界の主な役割は、消費者の利便性を最大限に高めることにあります。具体的には、消費者が求める商品を、適切なタイミングで、適切な場所で提供することで、購買プロセスを円滑にします。また、商品の情報提供やトレンドの発信源としての機能も持ち、消費者の購買意思決定を支援します。店舗のデザイン、接客、アフターサービスなどを通じて、単なる商品の販売に留まらない「購買体験」という付加価値を創出することも重要な特徴です。サプライチェーンの最終段階として、生産者と最終消費者を繋ぐ架け橋となり、経済全体の循環を促進します。さらに、顧客の購買行動データを収集・分析することで、マーケティング戦略の立案や新商品開発、店舗運営の改善に活用し、業界全体の進化を牽引する役割も担っております。

小売業界では、顧客体験の向上と業務効率化を目指し、様々な先進技術が導入されております。人工知能(AI)は、需要予測による在庫最適化、顧客の購買履歴に基づいたパーソナライズされた商品レコメンデーション、チャットボットによる顧客対応などに活用されています。モノのインターネット(IoT)は、スマートシェルフによるリアルタイム在庫管理、店内カメラによる顧客行動分析、スマートカートなど、店舗運営の効率化とデータ収集に貢献しています。ビッグデータ分析は、膨大な顧客データや販売データを解析し、マーケティング戦略の策定や商品開発、店舗レイアウトの最適化に不可欠です。また、キャッシュレス決済の普及は、顧客の利便性を高め、レジ業務の効率化を促進しました。拡張現実(AR)や仮想現実(VR)は、バーチャル試着や商品体験を提供し、オンラインショッピングの課題を解決する可能性を秘めています。ロボティクスは、倉庫でのピッキング作業や店舗での清掃、接客支援など、人手不足の解消に寄与しています。これらの技術は、小売業界のデジタルトランスフォーメーション(DX)を加速させる原動力となっております。

現在の小売業界は、複数の大きな変化に直面しております。国内市場においては、少子高齢化と人口減少が進行し、市場規模の縮小と労働力不足という構造的な課題を抱えています。消費者の価値観も大きく変化しており、「モノ消費」から「コト消費」(体験重視)へのシフト、環境や社会に配慮した「サステナビリティ」や「エシカル消費」への関心の高まりが見られます。また、デジタル化の進展はEコマースの急速な拡大を促し、実店舗とオンラインの融合であるオムニチャネル戦略の重要性を高めています。競争環境も激化しており、異業種からの参入やグローバル企業の進出により、価格競争だけでなく、サービスや体験価値での差別化が求められています。さらに、物流コストの高騰やサプライチェーンの複雑化、そして新型コロナウイルス感染症のパンデミックは、非接触ニーズの増加やオンラインシフトの加速を招き、業界全体に大きな変革を迫りました。

小売業界の未来は、デジタルトランスフォーメーション(DX)のさらなる加速と、顧客体験の高度化が鍵となると考えられます。オンラインとオフラインの融合を意味するOMO(Online Merges with Offline)は、今後さらに進化し、顧客がどのチャネルを利用してもシームレスでパーソナライズされた購買体験を提供することが標準となるでしょう。AIやIoT、ビッグデータなどの技術活用は、業務効率化だけでなく、無人店舗やスマートストアといった新たな店舗形態の普及を後押しします。また、環境問題や社会課題への意識の高まりから、サステナビリティへの対応は企業の競争力に直結する要素となります。フードロス削減、エシカルな商品調達、リサイクル推進など、SDGsへの貢献が強く求められるでしょう。個々の顧客のニーズや好みに合わせた商品提案や情報提供を行う「パーソナライゼーション」は一層深化し、店舗は単なる販売拠点ではなく、顧客が集い、交流する「コミュニティ」としての役割も強化していくと予想されます。サブスクリプションモデルやD2C(Direct to Consumer)といった新たなビジネスモデルの創出も進み、小売業界は絶えず変化し続けるダイナミックな業界であり続けることでしょう。