グローバル小売薬局市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

小売薬局市場レポートは、製品タイプ(処方薬、一般用医薬品、ヘルス&ウェルネス/パーソナルケア製品、医療機器・消耗品)、薬局形態(チェーン薬局、独立系薬局、スーパーマーケット/ハイパーマーケット内薬局、オンライン薬局)、および地域(北米、欧州など)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

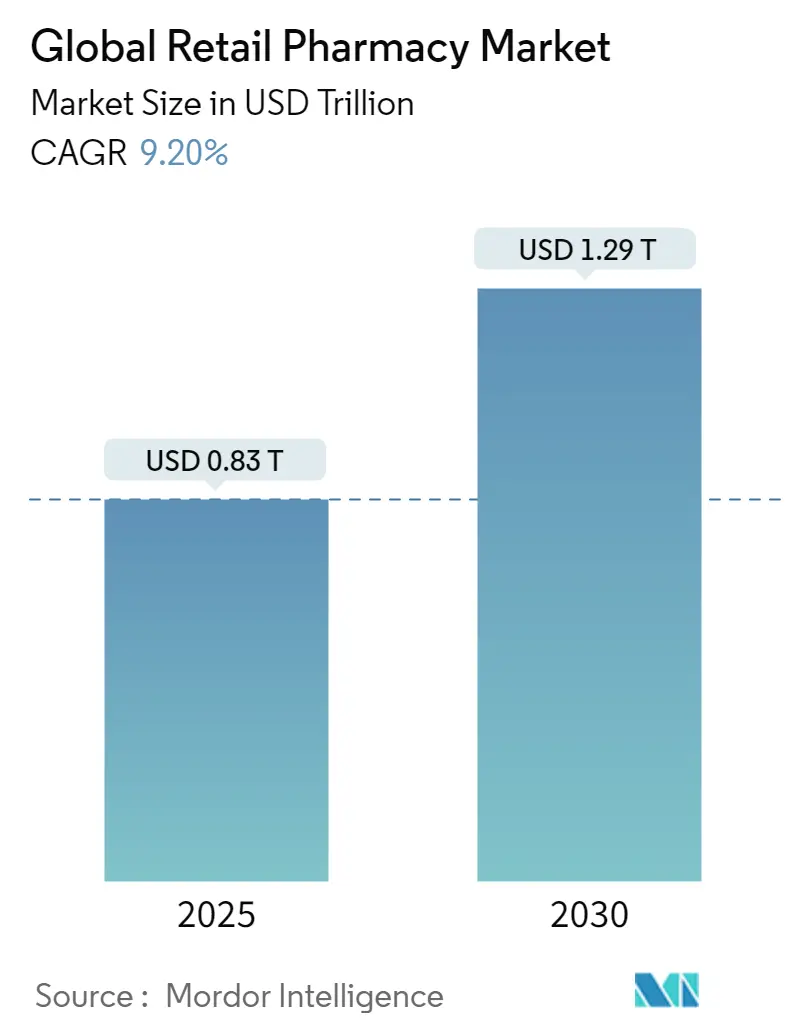

グローバル小売薬局市場は、高齢化人口における処方薬の安定した需要、薬局ベースの臨床サービスの普及拡大、大手チェーンによる積極的なデジタル投資に支えられ、堅調な成長を続けています。2025年には0.83兆米ドルに達し、2030年には1.29兆米ドルに成長し、予測期間(2025年~2030年)において年平均成長率(CAGR)9.20%で拡大すると見込まれています。市場は集中度が高く、北米が最大の市場である一方、アジア太平洋地域が最も急速に成長する市場として注目されています。

市場の主要な動向と洞察

1. 推進要因

* 高齢化人口と慢性疾患の蔓延:

65歳以上の米国人の84.7%が定期的に処方薬を服用しており、高齢化は小売薬局市場を大きく変革しています。薬局は、服薬遵守のモニタリング、予防接種の提供、ポイントオブケア検査などを行う地域医療ハブへと進化しています。特に糖尿病治療薬であるGLP-1薬は、小売薬局の糖尿病関連売上の84%を占める主要な牽引役です。予防接種サービスも拡大しており、2023-2024年のインフルエンザ予防接種の60%以上が薬局で実施されました。メディケア・メディケイドサービスセンター(CMS)が2030年までにほとんどの出来高払いプログラムを価値に基づくケアに移行する方針であることから、薬局は成果志向の償還モデルにおいて最前線のコーディネーターとしての役割を担うようになり、市場は取引的な調剤から長期的なケア提供へと移行しています。

* OTCセルフメディケーションの拡大:

米国では、OTC医薬品への支出が2024年には400億米ドルに達し、1,671億米ドルの臨床受診回避効果をもたらすなど、家庭におけるセルフケアへの薬局の依存度が高まっています。消費者は、薬剤師の指導への即時アクセスと治療費の低さを評価しています。オンラインチャネルはすでにOTC売上の3分の1を占めており、実店舗型薬局はクリック&コレクトサービスや定期購入プログラムの拡大を推進しています。2025年1月に米国食品医薬品局(FDA)が「非処方薬使用のための追加条件(ACNU)規則」を最終決定したことで、呼吸器吸入器のようなより複雑な治療薬がOTC品目として利用可能になり、市場の見通しが広がりました。薬局が意思決定支援キオスクやアプリ内症状チェッカーに投資することで、この規制緩和をOTC収益の増加に繋げることが期待されます。

* オムニチャネルとEコマース薬局の浸透:

即日配達、透明な価格設定、自動リフィル通知は、小売薬局市場における顧客の期待を再定義しています。Amazon Pharmacyの月額5米ドルでジェネリック医薬品が無制限に利用できる「RxPass」は、テクノロジー主導の新規参入者が従来の価格構造に圧力をかけている例です。Walmartは処方薬配達を一般商品ネットワークと統合し、地理空間分析を活用して配達ルートを最適化し、リーチを拡大しています。CVS HealthはMicrosoftのクラウドサービスを統合し、ロイヤルティカードデータに基づいたパーソナライズされたプロモーションを提供することで、購買転換率と顧客維持率を高めています。デジタル注文が処方薬総量に占める割合はまだ小さいものの、オンラインでのリフィルと店舗での相談を使い分けるハイブリッド消費者が、最も急速に成長している収益源となっています。

* 薬剤師の業務範囲拡大:

米国の全50州で薬剤師に予防接種の実施が認められており、多くの州では溶連菌検査や慢性疾患管理などの臨床サービスも許可されています。公衆衛生準備・緊急事態準備(PREP)法により、これらの許可は2029年まで延長され、小売薬局市場における公衆衛生上の役割拡大を支援しています。デンマークの2024年7月の薬局改革では、薬局による予防接種や服薬レビューが追加され、欧州でも同様の動きが見られます。しかし、これらのサービスを拡大するには、償還とワークフローの再設計が課題となります。Walgreensのようなチェーン薬局は、集中型ロボットを導入して調剤業務を50%削減し、薬剤師が相談業務に時間を割けるようにすることで、年間5億米ドルの節約を実現しています。

2. 抑制要因

* PBMsと支払者からの償還圧力:

3つの垂直統合型PBMsが米国の処方薬請求の80%を管理しており、独立系薬局への償還率はしばしば取得原価を大幅に下回っています。直接・間接報酬(DIR)のクローバックは、単一の専門処方薬で1万米ドルの利益を消し去ることもあります。米国の全州で透明性を義務付ける法案が提出されていますが、利益圧迫は続き、地方の薬局閉鎖を加速させています。小売薬局市場は、償還リスクを相殺するために、サービス料や臨床契約による革新が求められています。

* オンライン専業薬局との価格競争:

デジタルプラットフォームは、低い固定費、集中型フルフィルメント、アルゴリズムによる価格設定により、一般的なジェネリック医薬品で実店舗型薬局よりも10~40%安く提供できます。AmazonのRxPassは、月額5ドルの定額料金で、対象となるジェネリック医薬品を無制限に提供しています。このようなオンライン専業薬局の台頭は、実店舗型薬局にとって価格競争の激化を意味し、特に利益率の低いジェネリック医薬品市場において、顧客の流出と収益の圧迫を引き起こしています。消費者は利便性とコスト削減を重視する傾向が強まっており、実店舗型薬局は、単なる調剤業務を超えた付加価値サービスを提供することで差別化を図る必要に迫られています。

* 薬剤師の労働力不足と燃え尽き症候群:

米国の薬剤師の平均年齢は43歳であり、今後10年間で約13%が退職すると予測されています。同時に、薬学部の入学者は減少傾向にあり、新規薬剤師の供給が追いついていません。この労働力不足は、特に地方や低所得地域で顕著であり、薬局の運営コストを押し上げ、サービスの質を低下させる可能性があります。また、調剤業務の増加と行政負担の増大は、薬剤師の燃え尽き症候群を引き起こし、離職率を高める要因となっています。

3. 市場機会

* 高齢化社会と慢性疾患の増加:

世界的に高齢化が進み、慢性疾患(糖尿病、高血圧、心臓病など)の有病率が増加しています。これにより、処方薬の需要は継続的に拡大しており、薬局は患者の健康管理においてより重要な役割を果たすことが期待されています。特に、多剤併用患者に対する服薬指導や、疾患管理プログラムへの参加は、薬局の新たな収益源となり得ます。

* テクノロジーと自動化の進展:

AI、ロボット工学、データ分析などの技術は、薬局業務の効率化と精度向上に大きく貢献します。自動調剤システムは、人的エラーを削減し、薬剤師がより複雑な臨床業務に集中できる時間を創出します。また、遠隔医療やデジタルヘルスプラットフォームとの連携により、薬局は患者へのアクセスを拡大し、パーソナライズされたケアを提供できるようになります。

* 薬局の役割拡大と付加価値サービス:

多くの国で、薬局は単なる調剤拠点から、予防医療、健康診断、ワクチン接種、慢性疾患管理、カウンセリングなど、より広範なヘルスケアサービスを提供する場へと進化しています。例えば、米国では、薬剤師が特定の疾患に対する処方権を持つ州が増えており、英国では、薬局が軽度の疾患に対する初期診断と治療を行う「Pharmacy First」サービスが導入されています。このような役割の拡大は、薬局の収益源を多様化し、地域社会におけるヘルスケアのアクセスを向上させます。

4. 結論

世界の薬局市場は、償還圧力やオンライン競争といった課題に直面しながらも、高齢化、技術革新、薬局の役割拡大といった強力な成長ドライバーに支えられています。成功するためには、薬局は効率性を高め、付加価値サービスを提供し、デジタル技術を積極的に導入することで、変化するヘルスケア環境に適応する必要があります。特に、薬剤師が臨床業務に集中できるような自動化の推進と、患者中心のケアモデルへの移行が、今後の市場成長の鍵となるでしょう。

このレポートは、一般市民に医薬品を小売価格で提供する、州認可の個人薬局またはチェーン薬局である「小売薬局」市場に関する詳細な分析を提供しています。本レポートは、市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、および市場機会と将来の展望を網羅しています。

市場規模は、2025年には0.83兆米ドルに達し、2030年までに年平均成長率(CAGR)9.2%で1.29兆米ドルに成長すると予測されています。

市場の成長を牽引する主な要因としては、高齢化人口の増加と慢性疾患の蔓延、OTC(一般用医薬品)セルフメディケーションの傾向の拡大、オムニチャネルおよびEコマース薬局の普及が挙げられます。また、薬剤師の業務範囲の拡大(臨床サービス、予防接種など)、PBM(薬剤給付管理会社)や保険会社との垂直統合による収益性の向上、データ駆動型ロイヤルティプログラムによる顧客単価の増加も重要な推進力となっています。

一方で、市場にはいくつかの課題も存在します。PBMや支払者からの償還圧力、純粋なオンライン薬局との価格競争、薬剤師および技術者の人手不足、小売店での犯罪や規制薬物の不正流用などが市場の成長を抑制する要因となっています。

本レポートでは、製品タイプ別、薬局フォーマット別、地域別に市場を詳細に分析しています。

製品タイプ別では、処方箋医薬品が小売薬局市場の71.29%を占め、慢性疾患の有病率と専門治療の拡大によって牽引されています。その他、OTC医薬品、健康・ウェルネス/パーソナルケア製品、医療機器・消耗品も含まれます。

薬局フォーマット別では、オンライン薬局が、消費者の宅配サービスや透明性の高い価格設定モデルの採用により、2025年から2030年の間に10.93%のCAGRで最も急速に成長すると予測されています。チェーン薬局、独立系薬局、スーパーマーケット/ハイパーマーケット内薬局も分析対象です。

地域別では、アジア太平洋地域が、中間層所得の増加とインド、中国、日本におけるチェーンストアの急速な展開により、10.56%のCAGRで最も急速に拡大すると予測されています。北米、ヨーロッパ、南米、中東・アフリカも詳細に分析されています。

競争環境においては、Walgreens Boots Alliance、CVS Health Corporation、Walmart Inc.、Kroger Co.など、主要なグローバル企業が多数存在します。償還圧力に対処するため、大手チェーンはロボットによる調剤、バリューベースケア契約、専門薬局チャネルへの投資を進めています。最近の戦略的な動きとしては、WalgreensによるSycamore Partnersへの237億米ドルの買収、CVSによるOak Street Healthクリニックの展開、Amazon PharmacyのRxPassサブスクリプションサービスなどが挙げられます。

レポートはさらに、バリュー/サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析、主要企業のプロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)を提供し、市場の機会と将来の展望についても考察しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高齢化人口と慢性疾患の有病率

- 4.2.2 OTCセルフメディケーションの傾向の拡大

- 4.2.3 オムニチャネルとeコマース薬局の普及

- 4.2.4 薬剤師の業務範囲の拡大(臨床サービス、予防接種)

- 4.2.5 PBMおよび保険会社との垂直統合による収益性の向上

- 4.2.6 データ駆動型ロイヤルティプログラムによる購入額の増加

-

4.3 市場の阻害要因

- 4.3.1 PBMおよび支払者からの償還圧力

- 4.3.2 純粋なオンライン薬局からの価格競争

- 4.3.3 薬剤師および技術者の労働力不足

- 4.3.4 小売犯罪と規制薬物の転用

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 製品タイプ別(金額)

- 5.1.1 処方薬

- 5.1.2 一般用医薬品(OTC医薬品)

- 5.1.3 健康・ウェルネス / パーソナルケア製品

- 5.1.4 医療機器・用品

-

5.2 薬局形式別(金額)

- 5.2.1 チェーン薬局

- 5.2.2 独立系薬局

- 5.2.3 スーパーマーケット / ハイパーマーケット内薬局

- 5.2.4 オンライン薬局

-

5.3 地域別(金額)

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他の欧州

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 韓国

- 5.3.3.5 オーストラリア

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米

- 5.3.5 中東およびアフリカ

- 5.3.5.1 GCC

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 ウォルグリーン・ブーツ・アライアンス

- 6.3.2 CVSヘルス・コーポレーション

- 6.3.3 シグナ

- 6.3.4 ユナイテッドヘルス・グループ(オプタムRx)

- 6.3.5 ウォルマート・インク

- 6.3.6 クローガー・カンパニー(クローガー・ヘルス)

- 6.3.7 ライトエイド・コーポレーション

- 6.3.8 A.S.ワトソン・グループ(ワトソンズ)

- 6.3.9 JDヘルス

- 6.3.10 LBXファーマシー・チェーン

- 6.3.11 中国国薬一致薬業(国大)

- 6.3.12 中国ジョジョドラッグストア

- 6.3.13 アポロ・ファーマシー

- 6.3.14 メドプラス・ヘルス

- 6.3.15 ガーディアン・ヘルス&ビューティー

- 6.3.16 ウェル・ファーマシー

- 6.3.17 フェニックス・グループ

- 6.3.18 クリックス・グループ

- 6.3.19 ディス・ケム・ファーマシーズ

- 6.3.20 ライア・ドロガジル

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

グローバル小売薬局とは、国境を越えて複数の国や地域で事業を展開し、医薬品の販売、調剤、および関連するヘルスケアサービスを提供する小売業態を指します。これは単に処方箋薬や一般用医薬品を販売するだけでなく、健康相談、予防接種、日用品、化粧品、食品などの幅広い商品やサービスを提供することで、地域住民の健康と生活を包括的にサポートする役割を担っています。世界的な健康意識の高まりや医療アクセスの改善ニーズに応える形で、その存在感を増しています。

グローバル小売薬局には、そのビジネスモデルや提供サービスによっていくつかの種類がございます。第一に、CVS HealthやWalgreens Boots Allianceに代表される「ドラッグストア型」です。これらは医薬品に加えて、日用品、化粧品、食品などを幅広く取り扱い、利便性の高いワンストップショッピングを提供します。第二に、病院やクリニックの門前、あるいは併設型として処方箋調剤を主業務とする「調剤専門薬局型」があります。これらは専門性の高い薬剤師による服薬指導や薬学的管理に重点を置いています。第三に、大手スーパーマーケットやハイパーマーケットの店内に薬局を併設する「インストア薬局型」も増えており、買い物ついでに薬を受け取れる利便性が特徴です。最後に、インターネットを通じて医薬品を販売し、オンラインでの服薬指導も行う「オンライン薬局型」があり、特に近年、その成長が著しい分野でございます。

グローバル小売薬局の主な用途と機能は多岐にわたります。最も基本的な機能は、医師の処方箋に基づく医薬品の調剤と、一般用医薬品(OTC)の販売です。これに加え、薬剤師による専門的な健康相談や、禁煙サポート、栄養指導、簡易的な健康診断(血圧測定、血糖値測定など)、インフルエンザなどの予防接種といった予防医療サービスも提供しています。また、多くの店舗では、シャンプーや洗剤などの日用品、化粧品、健康食品、ベビー用品なども取り扱っており、地域住民の生活を支えるインフラとしての役割も果たしています。さらに、在宅医療を支援するための訪問服薬指導や、地域医療連携における情報提供の拠点となることも重要な機能の一つです。

グローバル小売薬局の運営効率化とサービス向上には、様々な先進技術が活用されています。医療機関との連携を強化するためには、電子処方箋システムや電子カルテシステムが不可欠であり、これにより調剤ミスの削減や業務の効率化が図られます。在庫管理や顧客行動分析にはAIとビッグデータ分析が用いられ、需要予測の精度向上やパーソナライズされた健康アドバイスの提供に貢献しています。調剤業務においては、ロボット調剤システムが導入され、薬剤師の負担軽減と調剤の正確性向上に寄与しています。また、遠隔医療プラットフォームやオンライン診療システムとの連携により、オンラインでの服薬指導や健康相談が可能となり、医療アクセスの向上に貢献しています。ウェアラブルデバイスなどのIoT技術も、個人の健康データを収集し、より個別化されたヘルスケアサービスを提供する上で重要な役割を担っています。

グローバル小売薬局市場は、いくつかの重要な背景要因によって形成され、成長を続けています。世界的な高齢化の進展は、慢性疾患患者の増加と医薬品需要の拡大を直接的に促しています。また、生活習慣病の増加に伴い、予防医療やセルフメディケーションへの関心が高まっており、薬局が提供する健康相談や予防サービスへの期待が高まっています。各国政府による医療費抑制の動きも、より安価なジェネリック医薬品の普及や、薬局が担う役割の拡大を後押ししています。COVID-19パンデミックを契機に、オンライン診療や電子処方箋の導入が加速し、デジタルヘルスケアへの移行が一段と進みました。さらに、グローバル大手企業によるM&Aが活発化し、市場の再編と新たな地域への進出が進んでいます。消費者の健康意識の高まりと、利便性を追求するニーズも、市場成長の重要なドライバーとなっています。

グローバル小売薬局の将来は、さらなるデジタル化とヘルスケアハブとしての進化が鍵となります。今後は、単なる医薬品の販売拠点に留まらず、地域住民の健康を包括的にサポートする「ヘルスケアハブ」としての役割を強化していくでしょう。AIを活用した個別化医療の進展により、遺伝子情報やライフスタイルに基づいた、よりパーソナルな医薬品や健康食品、サービスが提供されるようになります。オンライン服薬指導や遠隔健康相談は一層普及し、医療アクセスの地域格差解消に貢献すると考えられます。予防医療や未病対策への注力も加速し、疾患発症前の段階での介入や、健康寿命の延伸に貢献するサービスが拡充されるでしょう。また、テック企業、食品メーカー、フィットネスジムなど異業種との連携が活発化し、新たなヘルスケアソリューションが生まれる可能性もございます。サプライチェーンの強靭化や、環境負荷の低減、地域社会への貢献といったサステナビリティへの取り組みも、企業の競争力を左右する重要な要素となるでしょう。