網膜芽細胞腫治療市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

網膜芽細胞腫治療市場レポートは、治療法(手術、放射線療法、レーザー療法、凍結療法など)、網膜芽細胞腫の種類(非遺伝性網膜芽細胞腫、遺伝性網膜芽細胞腫)、病期分類(眼内および眼外)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

網膜芽細胞腫治療市場の概要

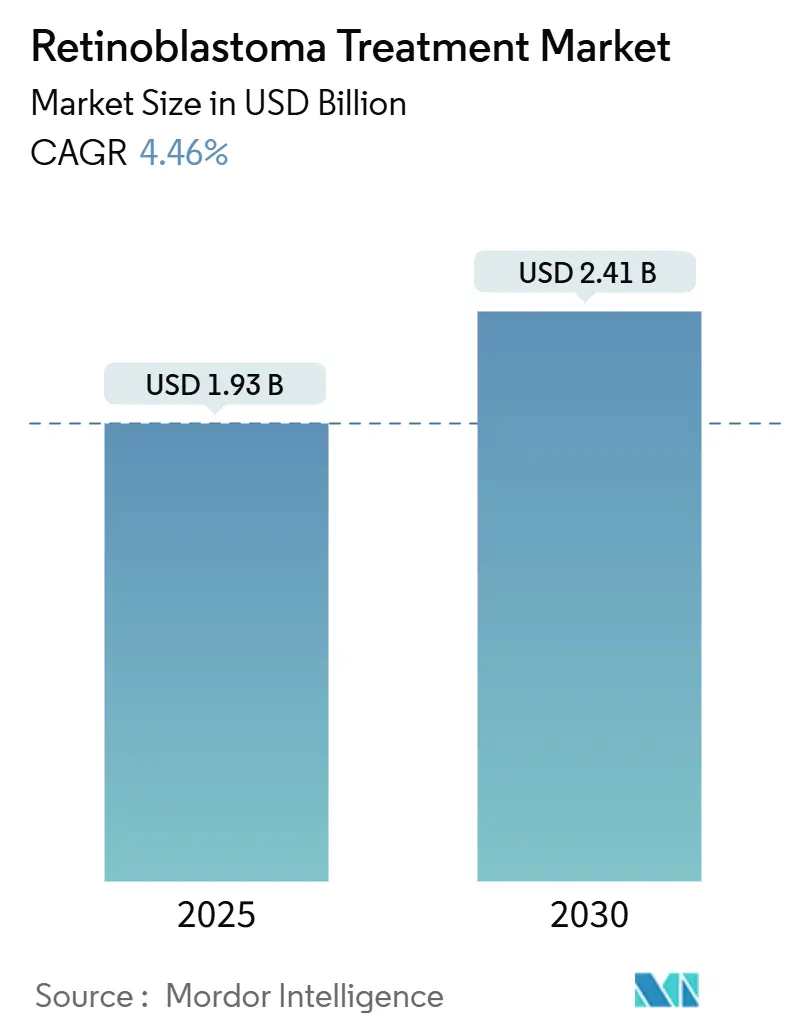

網膜芽細胞腫治療市場は、2025年に19.3億米ドルと推定され、2030年までに24.1億米ドルに達すると予測されており、予測期間(2025-2030年)中の年平均成長率(CAGR)は4.46%です。

市場の主要動向

精密化学療法デリバリーへの移行、新生児RB1スクリーニング、および希少疾病用医薬品の償還制度の合理化が市場の勢いを維持しています。特に、高所得地域と低所得地域の間で生存率に大きな格差がある中で、これらの進展が重要視されています。動脈内化学療法は、97%の技術的成功率を達成し、全身療法に匹敵する治療法として確立されており、医療機器メーカーは新興国への輸出向けに温度安定性のある製剤を開発しています。早期の遺伝子検査は遺伝性症例の検出を促進し、長期的な経過観察の需要を高めています。米国および欧州における政策の明確化は、価格の安定化に寄与しています。アジア太平洋地域は、中国とインドが小児腫瘍治療能力を拡大し、啓発キャンペーンが早期紹介を促していることから、最も力強い成長を示しています。

主要なレポートのポイント

* 治療タイプ別: 化学療法が2024年に網膜芽細胞腫市場シェアの28.46%を占め、標的療法および遺伝子ベース療法は2030年までに8.33%のCAGRで成長すると予測されています。

* 網膜芽細胞腫のタイプ別: 非遺伝性疾患が2024年に網膜芽細胞腫市場規模の59.82%を占めましたが、遺伝性症例は2030年まで6.97%のCAGRで最も速い成長を記録しています。

* 病期分類別: 眼内疾患が2024年に網膜芽細胞腫市場規模の71.27%を占め、2030年まで7.82%のCAGRで進展しています。

* 地域別: 北米が2024年に網膜芽細胞腫市場シェアの37.48%を占めましたが、アジア太平洋地域は2030年まで9.23%のCAGRで最も高い成長を遂げると予測されています。

世界の網膜芽細胞腫治療市場のトレンドと洞察

市場の推進要因

1. 発症率の増加と早期遺伝子診断: 強化された遺伝子スクリーニングプロトコルにより、疾患の進行のより早い段階で網膜芽細胞腫が特定されるため、市場が拡大しています。新生児RB1スクリーニングは、先進国において診断年齢の中央値を30.5ヶ月から12ヶ月未満に短縮し、眼球温存率を80%以上に高め、遺伝性患者層を拡大しました。これにより、長期的な画像診断およびカウンセリングサービスの需要が増加しています。

2. 眼動脈化学手術の成功率の向上: 658件の手術において、動脈内化学療法は97%のカテーテル成功率と78.6%の眼球温存率を達成し、合併症は1.1%未満でした。眼動脈へのアクセスが困難な場合でも、代替の頸動脈経路が適格性を広げ、世界的なトレーニングプログラムが導入を加速させ、カテーテルシステムの市場を深化させています。

3. 官民連携啓発キャンペーンの拡大: アジア太平洋および中東の23カ国で地域スクリーニングネットワークが運営されており、診断の遅延を短縮し、より多くの眼内症例を治療に導いています。これにより、早期症状認識が向上していますが、文化的な障壁や医療システム能力の制約が一部地域でのプログラム効果を制限しています。

4. 希少疾病用医薬品の償還とインセンティブ: 2013年以降、規制当局は569件の希少小児疾患指定を付与し、そのうち18%が腫瘍関連であり、優先審査バウチャーを通じてパイプラインを刺激しています。欧州の価格交渉はより緩やかであり、企業は安定した市場アクセスを求めて成果ベースの契約を奨励しています。

5. 低・中所得国におけるAI搭載スマートフォン眼底スクリーニング: AIを活用したスマートフォンによる眼底スクリーニングは、診断の遅延を短縮し、早期治療介入を可能にすることで、これらの地域における市場成長に貢献しています。

6. 慈善団体による相互補助医薬品プログラム: 中東・アフリカおよび南米地域では、慈善団体による医薬品プログラムが、治療へのアクセスを改善し、市場の拡大を支援しています。

市場の抑制要因

1. 多様式治療の高コスト: 複合プロトコルの費用は患者一人当たり10万米ドルを超え、多くの低・中所得国では公的医療保険の対象外です。遺伝子治療の資金調達はさらに複雑であり、高額な初期費用のため、リスク共有契約や成果ベースの契約を含む革新的な支払いモデルが必要とされています。

2. 治療後の視力喪失リスクが介護者の治療をためらわせる: カルボプラチンモニタリングでは、サイクル全体の49%で曝露目標内に留まるために用量調整が必要であり、毒性への懸念が親の意思決定に影響を与えています。文化的な要因も治療の受容に影響を与え、特に視覚障害が社会的な偏見や家族の経済的影響を伴う地域では顕著です。

3. 小児眼腫瘍専門医の不足: 世界的に、特に農村部や発展途上国において、小児眼腫瘍専門医の不足が治療へのアクセスを制限しています。

4. 動脈内化学療法機器のコールドチェーンのギャップ: アジア太平洋、中東・アフリカ、南米地域では、動脈内化学療法に使用される機器のコールドチェーンインフラにギャップがあり、治療の普及を妨げています。

セグメント分析

* 治療タイプ別: 標的療法がイノベーションを牽引

化学療法は、確立されたプロトコルと保険会社の認知度により、2024年の網膜芽細胞腫市場支出全体の28.46%を占め、依然として主要な治療法です。標的療法および遺伝子ベースの選択肢は、p53-MDMXおよびHDAC阻害剤によって8.33%のCAGRで成長しており、これらは結膜下投与時に高い眼内濃度を提供します。標的療法の市場規模は、安全性が向上し、乳児への治療が可能になるにつれて着実に増加すると予測されています。放射線療法セグメントは、二次悪性腫瘍のリスクが使用を抑制するため、特に遺伝性患者において縮小しています。動脈内化学療法はイノベーションの中心であり、複雑な眼球における眼球温存率は78.6%に達し、専門センターでの全生存率は100%を維持しており、第一選択肢としての役割を確立しています。

* 網膜芽細胞腫のタイプ別: 遺伝性症例が勢いを増す

非遺伝性疾患は、通常、片側性腫瘍として現れ、長期的な経過観察の必要性が低いため、2024年の総支出の59.82%を占め、最大のシェアを維持しました。しかし、遺伝性症例は、普遍的なRB1検査が症状のない乳児を特定するにつれて6.97%のCAGRで成長しており、MRIによるフォローアップや遺伝カウンセリングの市場を拡大しています。遺伝性患者の約90%に両側性腫瘍が発生し、複雑な多様式治療計画と松果体芽腫の生涯にわたるモニタリングが必要となります。

* 病期分類別: 早期発見を反映する眼内疾患の優位性

AI支援の眼底スクリーニングとプライマリケア教育が紹介経路を短縮するにつれて、眼内症例は診断された症例の71.27%を占め、7.82%のCAGRで成長しています。C群およびD群腫瘍における眼球温存率は、動脈内療法が早期に開始された場合、80%を超え、眼球摘出率を低下させ、保存的治療の需要を強化しています。眼外疾患は依然として高額な治療費を要する少数派であり、高用量化学療法、放射線療法、場合によっては眼窩内容除去術が必要となり、医療予算に財政的負担をかけています。

地域分析

* 北米: 2024年に網膜芽細胞腫市場の37.48%を占め、希少疾病用医薬品に対する広範な保険適用と専門的な眼腫瘍治療ユニットに支えられています。眼球温存率は85%を超えていますが、7600万人の小児人口に対して小児眼科専門医は1,646人しかおらず、遠隔医療プロジェクトが埋めようとしている地方のギャップが存在します。

* 欧州: 生存率は北米と類似していますが、償還審査に4年かかることが多く、標的薬剤の普及を遅らせています。

* アジア太平洋: 9.23%のCAGRで最も急速に成長している地域です。中国とインドは合わせて50以上の専門センターを擁していますが、カテーテルラボやコールドチェーンインフラは主要都市以外では遅れています。インドでは年間約1,500件の新規症例が発生し、市場機会が大きいですが、生存率は社会経済的地位によって75.7%から92%と幅があります。政府の助成金は、2030年までに診断遅延の中央値を7.4ヶ月から4ヶ月未満に短縮することを目的としたAIベースのスクリーニングパイロットを補助しています。

* 中東、アフリカ、ラテンアメリカ: 着実に進展していますが、依然として眼外発生率が高いです。ヨルダン、パキスタン、南アフリカの地域ハブへの慈善団体による紹介は、年間数百人の子供を治療していますが、ビザや費用の障壁が規模を制限しています。携帯型血管造影装置や成果連動型医薬品寄付スキームが、未開拓地域での市場拡大を目指す企業の間で注目を集めています。

競争環境

網膜芽細胞腫治療市場は、世界的に、また地域的に事業を展開する企業が存在するため、中程度の競争があります。市場は中程度の集中度を示しており、世界の製薬大手は全身化学療法を供給し、ニッチなバイオテクノロジー企業は遺伝子治療、精密阻害剤、および薬剤とデバイスの組み合わせを追求しています。

3つの注目すべき競争テーマがあります。

1. デバイスと薬剤の統合: マイクロカテーテル、温度制御注入ポンプ、冷却メルファランを供給する企業は、センターが機器調達と薬剤購入をバンドルすることが多いため、交渉力を維持しています。これらのサプライヤーは、オンサイトトレーニングを含むサービス契約を拡大し、市場における顧客維持を強化しています。

2. データ分析による差別化: AIを活用した診断プラットフォームは、現在、病院と提携してプライマリケア環境からの眼底画像をトリアージし、治療センターへの紹介リードを生成しています。このようなプラットフォームを提供する企業は、リアルワールドエビデンス提出に価値のある縦断的データセットを確保し、償還に関する議論を強化しています。

3. 統合の継続: Cencoraは2024年11月にRetina Consultants of Americaを46億米ドルで買収し、23州にわたる約300人の網膜専門医を追加し、統合ケア能力を強化しました。MerckはEyeBioを最大30億米ドルで買収し、糖尿病黄斑浮腫を含む網膜疾患のRestoret候補薬へのアクセスを獲得しました。これらの動きは、専門家の人材と臨床試験サイトをめぐる競争を激化させ、将来の市場参入障壁を形成しています。

網膜芽細胞腫治療業界の主要企業

* Baxter International, Inc.

* Pfizer, Inc.

* Johnson & Johnson

* Novartis AG

* GlaxoSmithKline plc

最近の業界動向

* 2024年11月: CencoraはRetina Consultants of Americaを46億米ドルで買収すると発表し、23州にわたる約300人の網膜専門医を含む専門サービスネットワークを拡大しました。

* 2024年7月: 欧州委員会は、網膜静脈閉塞による視覚障害の治療薬としてRocheのVabysmo(ファリシマブ)を承認しました。これは欧州で初めての眼疾患向け二重特異性抗体承認です。

* 2024年6月: FDAは、網膜芽細胞腫治療のためのAurionのCED細胞療法に画期的治療薬指定および再生医療先進治療(RMAT)指定を付与し、この再生医療アプローチの開発および審査プロセスを迅速化しました。

* 2024年5月: MerckはEyeBioを最大30億米ドルで買収を完了し、糖尿病黄斑浮腫を含む網膜疾患のRestoret候補薬へのアクセスを獲得しました。

このレポートは、網膜芽細胞腫治療市場に関する詳細な分析を提供しており、序論、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望で構成されています。

市場概況

市場の促進要因としては、網膜芽細胞腫の発生率上昇と早期遺伝子診断の進展、眼動脈化学療法(OAC)の成功率向上、官民連携による啓発キャンペーンの増加が挙げられます。また、希少疾患に対する償還制度やオーファンドラッグのインセンティブ、低・中所得国におけるAI対応スマートフォン眼底スクリーニングの導入、世界的な慈善団体による薬剤相互補助プログラムも市場成長を後押ししています。

一方、市場の抑制要因としては、多角的治療の高コスト、治療後の視力喪失リスクが介護者の治療選択を躊躇させること、小児眼腫瘍専門医の不足、動脈内化学療法デバイスのコールドチェーンにおける課題が指摘されています。本レポートでは、ポーターのファイブフォース分析も実施されています。

市場規模と成長予測

網膜芽細胞腫治療市場は、2025年に19.3億米ドルと評価され、2030年までに24.1億米ドルに達すると予測されています。

治療タイプ別では、標的療法および遺伝子ベース療法が2030年までに年平均成長率(CAGR)8.33%で最も急速に成長すると見込まれています。地域別では、アジア太平洋地域が小児腫瘍治療能力の拡大、政府主導の啓発活動、動脈内化学療法の普及により、CAGR 9.23%で最も急速な成長を遂げると予測されています。

市場は、治療タイプ(手術、放射線療法、レーザー療法、凍結療法、化学療法、標的療法および遺伝子ベース療法、骨髄/幹細胞移植)、網膜芽細胞腫の種類(非遺伝性、遺伝性)、病期(眼内、眼外)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)に基づいて詳細にセグメント化されています。

競争環境

競争環境の分析では、市場集中度、市場シェア分析、および主要企業のプロファイルが含まれています。プロファイルには、Baxter International Inc.、Bristol-Myers Squibb Co.、Novartis AG、Pfizer Inc.、F. Hoffmann-La Roche Ltd.など、主要企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向が網羅されています。

調査方法とレポートの範囲

本調査では、網膜芽細胞腫治療市場を、確認された眼内または眼外網膜芽細胞腫の小児(5歳以下)に投与される、一次治療およびサルベージケア、各種化学療法(全身、動脈内、硝子体内)、放射線療法(外部照射、プラーク密封小線源治療)、レーザー光凝固術、凍結療法、眼球摘出術、承認された遺伝子または幹細胞オプションに関連する薬剤、使い捨て消耗品、病院または外来診療費の年間価値として定義しています。ルーチンの眼科画像診断や長期的な遺伝カウンセリングの収益は除外されます。

調査方法は、WHOやSEERデータベースなどの公開情報源を用いたデスクリサーチ、小児眼腫瘍専門医や病院関係者への一次調査、出生数と地域固有の発生率に基づくトップダウンモデルと薬剤の平均販売価格(ASP)および施設料金に基づくボトムアップ集計を組み合わせた市場規模算出と予測を含みます。データは、過去の生存率や薬剤出荷量などと比較して検証され、年次で更新されます。

Mordorの網膜芽細胞腫治療市場のベースラインは、他の調査会社と比較して、活動的な治療費に厳格に焦点を当て、実世界の料金データを使用し、毎年更新することで、規制当局、臨床医、投資家にとって信頼性の高い、透明で再現可能な基準を提供しています。

レポートで回答される主な質問

* 網膜芽細胞腫市場は2025年に19.3億米ドル、2030年までに24.1億米ドルに達すると予測されています。

* 標的療法および遺伝子ベース療法が、2030年までにCAGR 8.33%で最も急速に成長する治療セグメントです。

* アジア太平洋地域は、小児腫瘍治療能力の拡大、政府資金による啓発活動、動脈内化学療法の普及により、CAGR 9.23%で最も急速に成長しています。

* 動脈内化学療法は、658件の手順で97%のカテーテル成功率を達成し、以前摘出予定だった眼の78.6%を温存しました。合併症は1.1%未満です。

* 低所得国における治療の主な障壁は、多角的治療の高コスト、小児眼腫瘍専門医の不足、化学療法デバイスのコールドチェーンの課題です。

* オーファンドラッグのインセンティブは、優先審査バウチャーや希少疾患指定を通じて開発期間を短縮し、投資を促進することで、精密な網膜芽細胞腫治療のパイプラインを拡大しています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 発生率の増加と早期遺伝子診断

- 4.2.2 眼動脈化学療法(OAC)の成功の増加

- 4.2.3 官民の啓発キャンペーンの拡大

- 4.2.4 希少疾患の償還とオーファンドラッグのインセンティブ

- 4.2.5 LMICにおけるAI対応スマートフォン眼底スクリーニング

- 4.2.6 世界的な慈善団体による相互補助薬プログラム

-

4.3 市場の阻害要因

- 4.3.1 多様式療法の高コスト

- 4.3.2 治療後の視力喪失リスクが介護者をためらわせる

- 4.3.3 小児眼腫瘍専門医の不足

- 4.3.4 動脈内化学療法デバイスのコールドチェーンのギャップ

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模と成長予測(USD建て)

-

5.1 治療タイプ別

- 5.1.1 手術

- 5.1.2 放射線療法

- 5.1.2.1 外部照射

- 5.1.2.2 密封小線源治療

- 5.1.3 レーザー療法

- 5.1.4 凍結療法

- 5.1.5 化学療法

- 5.1.5.1 全身静脈内投与

- 5.1.5.2 動脈内投与

- 5.1.6 標的療法および遺伝子治療

- 5.1.7 骨髄/幹細胞移植

-

5.2 網膜芽細胞腫のタイプ別

- 5.2.1 非遺伝性網膜芽細胞腫

- 5.2.2 遺伝性網膜芽細胞腫

-

5.3 病期分類タイプ別

- 5.3.1 眼内

- 5.3.2 眼外

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 Baxter International Inc.

- 6.3.2 Bristol-Myers Squibb Co.

- 6.3.3 Cadila Pharmaceuticals

- 6.3.4 GlaxoSmithKline plc

- 6.3.5 Johnson & Johnson

- 6.3.6 Merck & Co., Inc.

- 6.3.7 Novartis AG

- 6.3.8 Pfizer Inc.

- 6.3.9 Teva Pharmaceutical Industries Ltd.

- 6.3.10 Innovation Pharmaceuticals Inc.

- 6.3.11 Icon Bioscience Inc.

- 6.3.12 Phio Pharmaceuticals Corp.

- 6.3.13 F. Hoffmann-La Roche Ltd.

- 6.3.14 Aura Biosciences Inc.

- 6.3.15 Regeneron Pharmaceuticals Inc.

- 6.3.16 Santen Pharmaceutical Co., Ltd.

- 6.3.17 Bayer AG

- 6.3.18 Castle Biosciences Inc.

- 6.3.19 Qilu Pharmaceutical Co., Ltd.

- 6.3.20 Aadi Bioscience Inc.

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

網膜芽細胞腫治療は、小児の眼に発生する悪性腫瘍である網膜芽細胞腫に対する一連の医療行為を指します。この疾患は、網膜の未熟な細胞から発生し、早期に発見し適切な治療を行うことで、生命の救命、眼球の温存、そして視機能の温存を目指すことが可能です。特に、小児がんの中でも比較的稀な疾患であり、専門的な知識と技術を要する集学的治療が不可欠とされています。

網膜芽細胞腫にはいくつかの種類があり、治療方針を決定する上で重要な要素となります。まず、発生部位によって片眼性(unilateral)と両眼性(bilateral)に大別されます。両眼性の場合は、遺伝性である可能性が非常に高く、RB1遺伝子の生殖細胞系列変異が原因であることが多いです。一方、片眼性の場合は、約15%が遺伝性で、残りは非遺伝性(散発性)とされています。また、腫瘍の病期によっても分類され、眼内に限局している「眼内網膜芽細胞腫」と、眼外に浸潤・転移している「眼外網膜芽細胞腫」に分けられます。眼外進展がある場合は、予後が著しく悪化するため、より強力な治療が必要となります。遺伝性の場合は、将来的に他の部位に二次がん(骨肉腫、軟部肉腫など)が発生するリスクがあるため、長期的なフォローアップが重要です。

網膜芽細胞腫の治療法は、腫瘍の大きさ、数、位置、病期、片眼性か両眼性か、そして患者の年齢など、様々な因子を考慮して個別に計画されます。主な治療法としては、局所療法、全身療法、放射線療法、そして外科的治療が挙げられます。局所療法には、小さな腫瘍に対して行われるレーザー光凝固療法や、網膜周辺部の腫瘍に有効な冷凍凝固療法があります。これらは、腫瘍を破壊し、眼球温存を目指す低侵襲な治療法です。全身療法としては、全身化学療法が広く用いられます。これは、腫瘍を縮小させて眼球温存率を高めたり、眼外転移を予防したりする目的で行われます。近年では、眼動脈から直接抗がん剤を注入する動注化学療法(Intra-arterial chemotherapy, IAC)が注目されています。この方法は、高濃度の薬剤を腫瘍に直接届けることで、全身への副作用を軽減しつつ、高い治療効果が期待できます。また、硝子体腔内に腫瘍細胞が散らばる硝子体播種に対しては、硝子体腔内化学療法(Intravitreal chemotherapy, IVitC)が有効な選択肢となっています。放射線療法には、広範囲の腫瘍や多発性腫瘍に対して行われる外部照射と、腫瘍に放射線源を直接当てる小線源治療(プラーク治療)があります。外部照射は効果が高い一方で、二次がんのリスクや視機能への影響が懸念されるため、近年ではより選択的に用いられる傾向にあります。外科的治療としては、進行した腫瘍や他の治療が奏効しない場合、あるいは視機能の温存が困難な場合に、生命の救命を最優先として眼球摘出術が行われます。

これらの治療を支える関連技術も日々進化しています。診断においては、高解像度の眼底カメラ、超音波検査、MRI(特に造影MRIは眼外進展の評価に重要)、そして光干渉断層計(OCT)などが用いられ、腫瘍の正確な位置や大きさを把握します。遺伝子診断技術も不可欠であり、次世代シーケンサーを用いたRB1遺伝子変異解析は、診断の確定、遺伝カウンセリング、そして二次がんリスクの評価に貢献しています。また、リキッドバイオプシー(循環腫瘍DNA分析)のような低侵襲な方法で、腫瘍の遺伝子情報を得る研究も進められています。これらの技術の進歩により、患者一人ひとりの遺伝子情報に基づいた精密医療(Precision medicine)の実現が期待されています。さらに、動注化学療法や硝子体腔内化学療法の手技の向上も、治療成績の改善に大きく寄与しています。

網膜芽細胞腫治療の市場背景としては、この疾患が希少疾患(オーファンドラッグ指定疾患)であるという点が挙げられます。そのため、治療薬や治療法の開発は限られており、専門施設での集学的治療が不可欠です。小児がん治療全体に共通する課題として、治療後の長期的なQOL(生活の質)の維持、二次がんの発生、そして晩期合併症への対応が挙げられます。これらの課題に対し、国際的な協力体制のもとで情報共有や治療ガイドラインの作成が進められています。医療経済的な側面では、高額な治療費が患者家族の負担となることもあり、保険適用や公的支援の充実が求められています。また、患者会や支援団体が、情報提供や精神的サポートを通じて、患者家族を支える重要な役割を担っています。

将来の展望としては、網膜芽細胞腫治療はさらなる個別化医療の方向へと進化していくと考えられます。遺伝子情報に基づいた、より精密な治療選択が可能になることで、治療効果の最大化と副作用の最小化が期待されます。新規薬剤の開発も進められており、分子標的薬や免疫チェックポイント阻害薬など、網膜芽細胞腫に特化した薬剤が登場する可能性があります。また、RB1遺伝子を修復する遺伝子治療の研究も、将来的な治療選択肢として注目されています。低侵襲治療の進化も継続し、動注化学療法や硝子体腔内化学療法の安全性と有効性がさらに向上することが期待されます。AI(人工知能)の活用は、診断の精度向上、治療計画の最適化、そして予後予測において大きな役割を果たすでしょう。さらに、視機能回復を目指した再生医療の研究も進められており、将来的に失われた視機能を回復させる可能性を秘めています。早期診断技術の向上も重要であり、新生児スクリーニングの普及や、AIを用いた眼底画像解析による早期発見が、治療成績のさらなる改善に繋がると期待されています。治療後の長期フォローアップ体制の強化も、二次がんの早期発見や晩期合併症への適切な対応のために不可欠であり、患者の生涯にわたる健康を支える体制の構築が求められています。