検索拡張生成市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

検索拡張生成市場レポートは、コンポーネント(検索レイヤー、埋め込みモデルなど)、導入形態(クラウドベース [パブリッククラウド、プライベートクラウド] など)、用途(企業ナレッジ管理など)、最終用途産業(IT・通信、BFSI など)、組織規模(大企業、中小企業)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

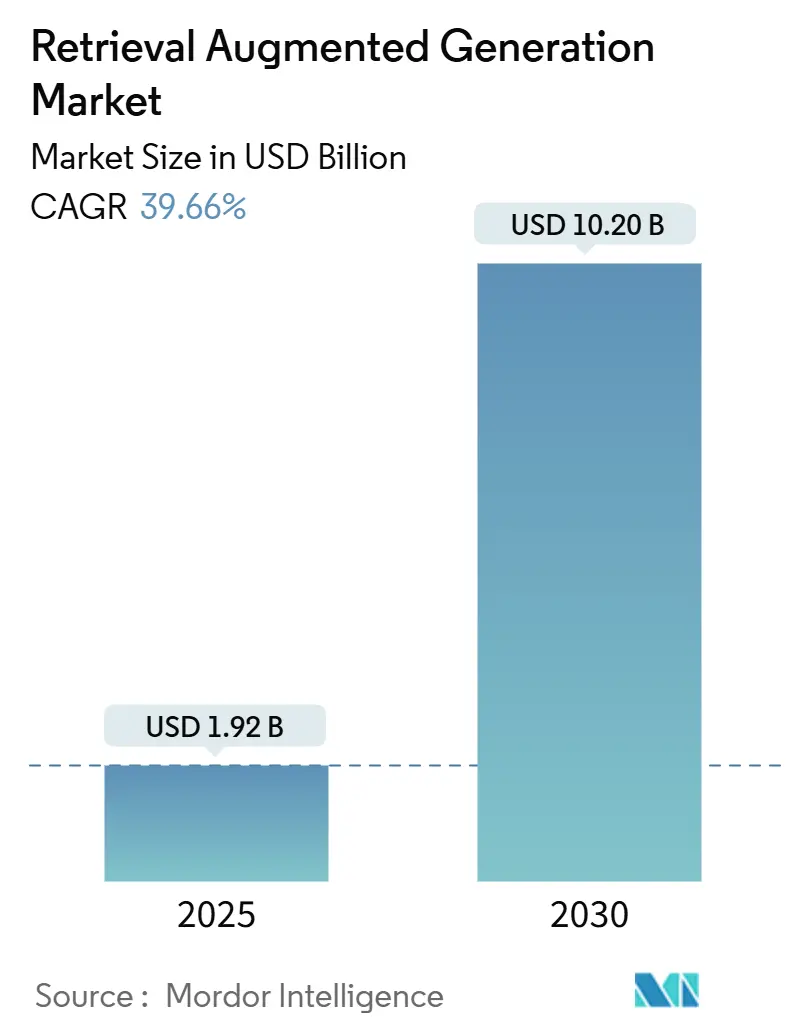

Retrieval Augmented Generation(RAG)市場は、2025年には19.2億米ドルに達し、2030年までに102億米ドルへと成長し、予測期間中の年平均成長率(CAGR)は39.66%に達すると予測されています。この成長は、企業が事実に基づいた、ハルシネーション(幻覚)のない出力を求める需要の拡大、ターンキー型クラウドインフラストラクチャの利用可能性、および規制要件の厳格化によって推進されています。企業は、RAGアーキテクチャを導入することで、生産性の向上と法的責任の軽減を実感しており、Microsoftの試算では、生成AIプログラムへの1ドル投資に対し3.70ドルの価値が生まれるとされています。

市場概要

調査期間は2019年から2030年までです。市場規模は2025年に19.2億米ドル、2030年には102億米ドルに達すると見込まれており、2025年から2030年にかけて39.66%のCAGRで成長する予測です。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度とされています。主要プレイヤーには、OpenAI Inc.、Microsoft Corporation、Google LLC、Amazon Web Services, Inc.、Anthropic PBCなどが挙げられます。

市場の推進要因

1. 企業向け生成AIパイロットの爆発的増加と事実に基づいた回答の必要性: 規制産業において、ハルシネーションが大規模言語モデル(LLM)への信頼を損なうことが判明し、検証可能な情報源に基づいた回答を提供するRAGソリューションへの移行が進んでいます。RAGパイプラインの導入により、ハルシネーションが70%から90%削減されたという調査結果もあり、金融機関、病院、調達チームなどでミッションクリティカルなワークフローへの導入が進んでいます。

2. ハルシネーションを抑制するための規制圧力の高まり: EU AI法第13条は、高リスクシステムに対する説明可能性を義務付けており、米国の大統領令14110もAIモデルの信頼性検証を指示しています。カナダやシンガポールでも同様のガイダンスが発表されており、透明性への世界的な収束を示しています。監査ログ、引用表示、編集コントロールを標準で備えたプラットフォームが企業に好まれています。

3. ベクトル検索インフラストストラクチャの急速なコスト低下: 2023年から2024年にかけて、クラウドハイパースケーラーは埋め込み生成と類似性マッチングの単価を約60%削減しました。Pineconeのサーバーレス料金やQdrant、Chromaなどのオープンソース代替品の登場により、中堅企業にとっての参入障壁が低下しています。

4. ドメイン固有の埋め込みのAPIとしての利用可能性の拡大: 法律、医療、金融などの分野に特化した事前学習済み埋め込みモデルがAPIを通じて提供され、企業は自社でのモデルトレーニングが不要になっています。これにより、特定の知識領域における検索精度が向上し、異種データタイプをカバーするために複数の埋め込み空間を組み合わせることも可能になっています。

市場の抑制要因

1. RAGに精通したMLOpsおよびプロンプトエンジニアリング人材の不足: RAGソリューションの展開には、情報検索、モデルプロンプト、継続的デプロイメントエンジニアリングにまたがる専門知識が必要ですが、RAG経験を持つ機械学習専門家は15%未満とされています。この人材不足は、オンプレミス展開の遅延や概念実証サイクルの長期化につながっています。

2. マルチホップ検索パイプラインにおけるレイテンシーのペナルティ: 複数のステップを要する検索プロセスでは、特にリアルタイムアプリケーションにおいてレイテンシー(遅延)が問題となることがあります。

3. プロプライエタリなコーパスに対する著作権ライセンス費用の高騰: 高品質で最新のコンテンツはRAGの関連性にとって不可欠であり、企業はデータ提供者との交渉に直面しています。RedditとGoogleの年間6000万ドルの契約やReutersの2200万ドルのAIライセンス収入は、コンテンツエコシステム全体に新たな価格基準を設定し、長期的な計画に財務上の不確実性をもたらしています。

4. 新たな敵対的「プロンプトインジェクション」セキュリティエクスプロイトの出現: セキュリティに敏感な分野では、プロンプトインジェクション攻撃などの新たなセキュリティ脅威への懸念が高まっています。

主要なレポートのポイント

* コンポーネント別: 2024年には検索レイヤーがRAG市場規模の19.12%を占めましたが、ベクトルデータベースは2030年までに40.02%のCAGRで拡大すると予測されています。

* 展開モード別: 2024年にはクラウドベースの構成がRAG市場シェアの75.24%を占め、2030年までに39.26%のCAGRで成長すると予測されています。

* アプリケーション別: 2024年にはコンテンツ生成と要約が22.11%のシェアでリードしましたが、コード生成とDevOpsは2030年までに41.56%のCAGRで最も速い成長を記録すると予想されています。

* エンドユーザー産業別: 2024年にはヘルスケアとライフサイエンスがRAG市場シェアの32.85%を占めましたが、小売とEコマースは2030年までに41.71%のCAGRを達成すると予測されています。

* 組織規模別: 2024年には大企業が71.45%のシェアを維持しましたが、中小企業(SME)は2030年までに41.12%のCAGRで成長すると予測されています。

* 地域別: 2024年には北米がRAG市場シェアの38.15%を占めましたが、アジア太平洋地域は2030年までに42.71%のCAGRで最も速く成長すると予測されています。

セグメント分析

* コンポーネント別:ベクトルデータベースの性能向上による急増

2024年には検索レイヤーが市場の19.12%を占め、インデックス作成とランキングにおいて不可欠な役割を果たしました。しかし、ベクトルプラットフォームは40.02%という驚異的なCAGRを記録し、他のすべてのレイヤーを上回っています。これは、専用のストレージ構造がメモリフットプリントを削減し、ミリ秒レベルのレイテンシーを短縮すること、およびHNSWやIVFアルゴリズムが大規模なクエリ時間を短縮することによるものです。将来的には、マルチモーダル拡張、適応型インデックス作成、自動リバランス、ゼロダウンタイムスケーリングが重要視され、ベクトルデータベースがRAG市場の性能基盤としての地位を確立すると考えられます。

* 展開モード別:クラウドの優位性は弾力的な需要を反映

2024年にはクラウド展開がRAG市場規模の75.24%を占め、2030年までに39.26%のCAGRで成長すると予測されています。これは、企業が実験段階で弾力性を重視するためです。Bedrock、Vertex AI、Azure OpenAIなどのマネージドサービスは、埋め込み生成、ベクトルストレージ、ガバナンスダッシュボードを統合し、概念実証のセットアップ時間を大幅に短縮しています。データレジデンシーやレイテンシーの制約がある場合にはプライベートクラウドが採用されますが、機密文書のオンプレミス管理とクラウドAPIの活用を両立させるハイブリッドモデルが最も急速に拡大しています。

* アプリケーション別:コード生成が優先順位を上昇

2024年にはコンテンツ生成と要約がRAG市場規模の22.11%を占め、法律、人事、コンサルティングなどの文書中心の業務に即座に利益をもたらしました。しかし、コード生成とDevOpsパイプラインは2030年までに41.56%のCAGRで最も高い成長を記録すると予測されています。これは、RAGレイヤーが独自のレポジトリに基づいて提案を根拠づけることで、関数スタブや設定ファイルの精度を高めるためです。エンタープライズ知識管理も引き続き基盤であり、社内Wiki、PDF、スライドデッキを検索可能なベクトルに変換し、チャットボットに供給しています。

* エンドユーザー産業別:ヘルスケアがリードし、小売が加速

2024年にはヘルスケアとライフサイエンスがRAG市場シェアの32.85%を占めました。これは、患者の安全のために、あらゆる意思決定ポイントで追跡可能な情報検索が求められるためです。小売とEコマースは41.71%のCAGRで急速に成長しており、クリックストリームベクトルと製品メタデータを組み合わせたレコメンデーションエンジンに検索レイヤーを組み込んでいます。BFSI(銀行・金融サービス・保険)組織は、ポリシー監視やポートフォリオリスクアラートにRAGを活用しています。

* 組織規模別:マネージドサービスを通じて中小企業がギャップを埋める

2024年には大企業がRAG市場規模の71.45%を占めました。これは、膨大な独自のデータセットとカスタムパイプラインのための予算を持つためです。一方、中小企業(SME)は41.12%のCAGRで加速しています。これは、RAG-as-a-Serviceプロバイダーが取り込み、埋め込み、オーケストレーションをRESTエンドポイントの背後にバンドルしているためです。ノーコードダッシュボードにより、非技術系スタッフでも文書をアップロードし、チャットボットを展開できます。マネージドサービスの成熟に伴い、2030年までにSMEの収益シェアが約3分の1に増加すると予測されています。

地域分析

* 北米: 2024年にはRAG市場シェアの38.15%を占め、初期の企業AI予算、集中した人材プール、専門ツールスタートアップへのベンチャーキャピタル投資が牽引しました。

* アジア太平洋: 42.71%のCAGRで最も速い成長を遂げています。政府がマンダリン語、日本語、ヒンディー語、インドネシア語に最適化された言語固有のLLMに資金を提供しており、2025年までに地域企業の60%がデータ主権規則を満たすためにローカルモデルを実行すると予想されています。

* ヨーロッパ: EU AI法による規制の追い風を受け、着実に成長しています。ドイツの自動車サプライヤーは技術文書にRAGを展開し、英国の金融機関は消費者義務要件を満たすために検索レイヤーを組み込んでいます。

競争環境

市場の集中度は半統合型であり、OpenAI、Microsoft、Google、Amazon Web Servicesが、ほとんどのRAG展開を支える基盤モデル、コンピューティング、オーケストレーションレイヤーを支配しています。MicrosoftはOpenAIとの提携を活用し、OfficeとAzureに検索フローをネイティブに統合しています。Googleは長年の検索研究を活かし、Vertex AI RAG製品を最適化しています。AWSはBedrockのモデルカタログとサーバーレスベクトルインデックスで差別化を図っています。

ベクトルデータベース分野では、Pinecone、Weaviate、Qdrant、Chromaなどのニッチな競争が激化しています。スループット、メモリ効率、ガバナンスツールで競い合っています。Contextual AIやRagieなどのスタートアップは、複雑さを抽象化し、中小企業にアピールするRAG-as-a-Serviceプラットフォームを立ち上げています。IBM、SAP、Salesforceなどの従来のエンタープライズベンダーも参入しています。セキュリティは競争上の差別化要因として浮上しており、Lakeraなどの専門企業はプロンプトインジェクション攻撃を検出し、検索の誤用を監視するツールをリリースしています。マルチモーダルサポート(画像、音声、CAD、地理空間ベクトル)が次の競争の場となり、2028年までに少なくとも5社のサプライヤーが4つのモダリティにわたる統合検索を提供すると予測されています。

最近の業界動向

* 2025年2月:LightOnがソブリンクラウド展開オプション付きのマルチモーダルRAG-as-a-Serviceを発表しました。

* 2024年12月:Perplexity AIがCarbonを買収し、RAGパイプラインによる企業検索機能を強化しました。

* 2024年8月:Contextual AIがシリーズAで8000万米ドルを調達し、エンタープライズグレードのRAG 2.0プラットフォームを拡大しました。

* 2024年8月:Ragieがシード資金として550万米ドルを調達後、マネージドRAG-as-a-Serviceの提供を開始しました。

* 2024年8月:SnowflakeがContextual AIに投資し、RAGワークフローをAIデータクラウドに組み込みました。

* 2024年6月:DataStaxがLangflow 1.0をリリースし、LangChain、Microsoft、Mistral AI、NVIDIAとの提携を発表し、RAGアプリケーション開発を加速させました。

* 2024年2月:SciPhiがエンタープライズ開発者向けのオープンソースRAGツール開発のために50万米ドルを調達しました。

本レポートは、グローバルなRetrieval Augmented Generation(RAG)市場の現状と将来展望について詳細な分析を提供しています。RAGは、大規模言語モデル(LLM)が生成する情報の「幻覚」(不正確な情報)を抑制し、より事実に基づいた信頼性の高い回答を生成するために不可欠な技術として、その重要性が高まっています。

市場規模と成長予測によると、RAG市場は2025年に19.2億米ドルと評価されており、2030年までには年平均成長率(CAGR)39.66%という高い成長率で拡大し、102億米ドルに達すると予測されています。この急速な成長は、企業における生成AIの導入が爆発的に増加し、その出力の正確性と信頼性に対するニーズが強まっていることに起因しています。

市場の主要な推進要因としては、以下の点が挙げられます。

1. 事実に基づいた正確な回答を求める企業向け生成AIパイロットプロジェクトの急増。

2. EU AI Actや米国大統領令など、AIの「幻覚」を制御し、規制要件を満たす必要性の高まり。

3. 高密度および疎なベクトル検索インフラストラクチャのコストが急速に低下していること。

4. 既製のAPIとして利用可能なドメイン固有の埋め込み(エンベディング)が増加していること。

5. 単なる情報検索から、エージェント的計画を伴う「アクティブ」なRAGへの技術的シフト。

6. 非構造化ビデオやオーディオデータもネイティブにサポートするRAGソリューションに対する最高情報責任者(CIO)からの強い需要。

一方で、市場の成長を阻害する要因も存在します。

1. RAGに精通したMLOpsおよびプロンプトエンジニアリングの専門人材の不足。

2. 複数のステップを経る検索パイプラインにおけるレイテンシー(遅延)の発生。

3. プロプライエタリなコーパス(独自データセット)に対する著作権ライセンス費用の高騰。

4. 新たな敵対的攻撃手法である「プロンプトインジェクション」セキュリティエクスプロイトの出現。

本レポートでは、市場をコンポーネント、展開モード、アプリケーション、エンドユーザー産業、組織規模、地域別に詳細に分析しています。

* コンポーネント別では、Retrieval Layer、Embedding Models、Vector Databases、Orchestration Frameworks、LLM / Generation Layer、End-to-End RAG Platformsなどが含まれます。特に、大規模な類似性検索のパフォーマンスを最適化するベクトルデータベースは、40.02%のCAGRで最も急速に成長しているコンポーネントです。

* 展開モード別では、クラウドベース(パブリッククラウド、プライベートクラウド)、オンプレミス、ハイブリッドに分類されます。弾力的なスケーリングとターンキーサービスが提供されるため、クラウドベースの展開が75.24%のシェアを占め、市場を主導しています。

* アプリケーション別では、企業知識管理、顧客サポートチャットボット、コード生成とDevOps、コンテンツ生成と要約、コンプライアンスとリスク管理などが主要な用途として挙げられます。

* エンドユーザー産業別では、IT・通信、BFSI(銀行・金融サービス・保険)、ヘルスケア・ライフサイエンス、小売・Eコマース、製造・産業、政府・公共部門、メディア・エンターテイメントなどが対象です。特に、追跡可能で正確な臨床情報が不可欠であるヘルスケア・ライフサイエンス分野が32.85%と最大のシェアを占めています。

* 組織規模別では、大企業と中小企業(SMEs)に分けられます。

* 地域別では、北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカが含まれます。政府のAI資金提供、多言語モデルの需要、急速なデジタルトランスフォーメーションに牽引され、アジア太平洋地域が2030年まで42.71%のCAGRで最も急速に成長する地域と見込まれています。

競争環境の分析では、市場集中度、2023年から2025年の戦略的動向、2024年の市場シェア分析が提供されています。OpenAI、Microsoft、Google、Amazon Web Services、Anthropic、IBM、Meta Platforms、Databricks、Pinecone Systems、Weaviate Holding、Zilliz (Milvus)、Qdrant Solutions、Elasticsearch、LangChain、Cohere Technologies、Snowflake、SAP、Oracle、Salesforce、Baidu、Tencent Cloud Computing、Perplexity AIといった主要企業のプロファイルが詳細に分析されており、各社のグローバル概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が網羅されています。

最後に、本レポートでは市場の機会と将来の展望についても言及しており、未開拓の領域や満たされていないニーズの評価を通じて、今後の成長可能性を提示しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 サプライチェーン分析

-

4.3 ポーターの5つの力分析

- 4.3.1 新規参入の脅威

- 4.3.2 供給者の交渉力

- 4.3.3 買い手の交渉力

- 4.3.4 代替品の脅威

- 4.3.5 競争上の対抗関係

-

4.4 市場の推進要因

- 4.4.1 事実に基づいた回答を必要とするエンタープライズグレードのGenAIパイロットの爆発的増加

- 4.4.2 ハルシネーションを制御するための規制圧力の高まり(EU AI法、米国大統領令)

- 4.4.3 密なベクトル検索および疎なベクトル検索インフラストラクチャのコストの急速な低下

- 4.4.4 ドメイン固有の埋め込みが既製のAPIとして利用可能になることの増加

- 4.4.5 検索からエージェント的計画を伴う「アクティブ」RAGへの移行

- 4.4.6 非構造化ビデオおよびオーディオチャンクをネイティブにサポートするRAGに対するCIOの需要

-

4.5 市場の制約

- 4.5.1 RAGに精通したMLOpsおよびプロンプトエンジニアリング人材の不足

- 4.5.2 マルチホップ検索パイプラインにおけるレイテンシのペナルティ

- 4.5.3 独自のコーパスに対する著作権ライセンス費用の高騰

- 4.5.4 出現する敵対的「プロンプトインジェクション」セキュリティエクスプロイト

- 4.6 技術的展望

- 4.7 規制環境

- 4.8 価格分析

- 4.9 RAGエコシステムマッピング

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 検索レイヤー

- 5.1.2 埋め込みモデル

- 5.1.3 ベクトルデータベース

- 5.1.4 オーケストレーションフレームワーク

- 5.1.5 LLM / 生成レイヤー

- 5.1.6 エンドツーエンドRAGプラットフォーム

-

5.2 デプロイメントモード別

- 5.2.1 クラウドベース

- 5.2.1.1 パブリッククラウド

- 5.2.1.2 プライベートクラウド

- 5.2.2 オンプレミス

- 5.2.3 ハイブリッド

-

5.3 アプリケーション別

- 5.3.1 企業ナレッジ管理

- 5.3.2 顧客サポートチャットボット

- 5.3.3 コード生成とDevOps

- 5.3.4 コンテンツ生成と要約

- 5.3.5 コンプライアンスとリスク管理

- 5.3.6 その他のアプリケーション

-

5.4 エンドユーザー産業別

- 5.4.1 ITおよび通信

- 5.4.2 BFSI

- 5.4.3 ヘルスケアおよびライフサイエンス

- 5.4.4 小売およびEコマース

- 5.4.5 製造業および産業

- 5.4.6 政府および公共部門

- 5.4.7 メディアおよびエンターテイメント

- 5.4.8 その他のエンドユーザー産業

-

5.5 組織規模別

- 5.5.1 大企業

- 5.5.2 中小企業 (SMEs)

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリアおよびニュージーランド

- 5.6.4.6 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 GCC (湾岸協力会議)

- 5.6.5.1.2 トルコ

- 5.6.5.1.3 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向、2023-2025年

- 6.3 市場シェア分析、2024年

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 OpenAI Inc.

- 6.4.2 Microsoft Corporation

- 6.4.3 Google LLC

- 6.4.4 Amazon Web Services, Inc.

- 6.4.5 Anthropic PBC

- 6.4.6 IBM Corporation

- 6.4.7 Meta Platforms Inc.

- 6.4.8 Databricks, Inc.

- 6.4.9 Pinecone Systems Inc.

- 6.4.10 Weaviate Holding Inc.

- 6.4.11 Zilliz Inc.(Milvus)

- 6.4.12 Qdrant Solutions GmbH

- 6.4.13 Elasticsearch B.V.

- 6.4.14 LangChain, Inc.

- 6.4.15 Cohere Technologies

- 6.4.16 Snowflake Inc.

- 6.4.17 SAP SE

- 6.4.18 Oracle Corporation

- 6.4.19 Salesforce, Inc.

- 6.4.20 Baidu, Inc.

- 6.4.21 Tencent Cloud Computing (Beijing) Co., Ltd.

- 6.4.22 Perplexity AI, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

検索拡張生成、またはRetrieval-Augmented Generation(RAG)とは、大規模言語モデル(LLM)が回答を生成する際に、事前に学習した知識だけでなく、外部の信頼できる情報源から関連情報をリアルタイムで検索・取得し、その情報を基に回答を生成する技術でございます。これは、LLMが持つ「幻覚」(ハルシネーション)と呼ばれる誤った情報を生成する問題や、学習データにない最新情報への対応能力の限界を克服するために開発されました。具体的には、ユーザーからの質問を分析し、関連する情報を外部のデータベース、ドキュメント、ウェブ検索結果などから検索(Retrieval)し、その検索結果をLLMへのプロンプトに組み込んで(Augmentation)、より正確で信頼性の高い回答を生成(Generation)する一連のプロセスを指します。この技術により、LLMは常に最新かつ正確な情報に基づいて応答できるようになり、その実用性が飛躍的に向上いたします。

検索拡張生成にはいくつかの種類やアプローチがございます。最も基本的な形式は、ユーザーのクエリを直接検索クエリとして使用し、関連するドキュメントを検索して、そのドキュメントをLLMのコンテキストとして与えるものです。より高度なアプローチとしては、まずクエリ拡張が挙げられます。これは、ユーザーのクエリを複数の視点から拡張したり、関連するキーワードを追加したりして、より網羅的な検索を行う手法です。次に、ドキュメントチャンキングと埋め込みという技術も重要です。これは、大規模なドキュメントを意味的に関連性の高い小さなチャンクに分割し、それぞれをベクトル埋め込みとして保存することで、より精密な検索を可能にします。また、検索で得られた複数のドキュメントの中から、LLMや別のモデルを用いて、質問に対する関連性が最も高いものを再評価し、優先順位を付けるリランキングの手法もございます。さらに、初期の検索結果に基づいてLLMが中間的な回答を生成し、その回答や追加の質問に基づいて再度検索を行い、情報を洗練させていく反復RAGや、LLMが自律的に検索ツールや他のツールを呼び出し、複数のステップを経て情報を収集・統合し、最終的な回答を生成するエージェントベースRAGといった、より複雑な形式も開発されております。

この検索拡張生成技術は、多岐にわたる分野で活用されております。企業内ナレッジベース検索はその代表例で、企業の膨大な内部ドキュメント(マニュアル、報告書、FAQ、契約書など)から、従業員が迅速かつ正確な情報を得るためのチャットボットやQ&Aシステムに利用されます。カスタマーサポートにおいては、顧客からの問い合わせに対し、製品マニュアルや過去のサポート履歴、FAQなどから最適な回答を生成し、顧客満足度向上とサポートコスト削減に貢献いたします。研究開発の分野では、最新の学術論文や特許情報、業界レポートなどから、特定のテーマに関する情報を効率的に収集・要約し、研究者の情報探索を支援します。法務や医療といった、誤情報の許されない専門分野では、膨大な判例、法令、医療ガイドライン、患者記録などから、専門家が必要とする情報を正確に抽出し、意思決定を支援する上で極めて重要な役割を果たします。また、ユーザーの過去の行動履歴や好みに基づき、外部の最新情報と組み合わせて、よりパーソナライズされたニュース要約やレコメンデーションを提供するなど、パーソナライズされた情報提供にも応用されております。コンテンツ生成においても、特定のテーマに関する最新情報や事実に基づいた記事、レポート、マーケティング資料などを生成する際に、情報の正確性を担保するために利用されております。

検索拡張生成を支える関連技術も多岐にわたります。まず、RAGの中核をなすのは大規模言語モデル(LLM)そのものであり、検索された情報を理解し、自然言語で回答を生成する能力を提供します。GPTシリーズ、Llama、Claudeなどがその代表例です。次に、ドキュメントやテキストの埋め込み(ベクトル表現)を効率的に保存し、類似度検索を高速に行うためのベクトルデータベースが不可欠です。Pinecone、Weaviate、Milvusなどが挙げられます。テキストデータを意味的なベクトル空間にマッピングする埋め込みモデルも重要であり、これにより単語や文の意味的な類似性を数値的に比較できるようになります。Sentence-BERTなどが有名です。従来の検索エンジン技術や、Elasticsearch、Solrなどの全文検索エンジンも、RAGの検索フェーズで利用されることがあります。LLMに与えるプロンプトを最適化し、より良い回答を引き出すプロンプトエンジニアリングも関連技術であり、RAGでは検索結果をどのようにプロンプトに組み込むかが重要になります。さらに、特定のタスクやデータセットに合わせてLLMを再学習させるファインチューニングも、RAGと組み合わせることで、特定のドメインにおける回答の質をさらに向上させることが可能です。

検索拡張生成が注目される市場背景には、いくつかの要因がございます。ChatGPTなどの登場によりLLMの能力が広く認識された一方で、学習データの鮮度不足、ハルシネーション、特定のドメイン知識の欠如といった課題が浮上し、その解決策としてRAGが期待されました。インターネット上の情報が爆発的に増加する中で、信頼できる情報源に基づいた正確な情報へのニーズが高まっており、特に企業活動においては誤情報が大きなリスクとなり得るため、RAGの重要性が増しております。多くの企業が膨大な量の内部データを保有していますが、それらを効率的に活用し、従業員の生産性向上や意思決定支援に役立てる方法が求められており、RAGはその有力な手段となります。また、AIの生成する情報に対する透明性や説明責任が重視されるようになり、RAGは「どの情報源に基づいて回答が生成されたか」を示すことで、その要件を満たす一助となります。ベクトルデータベース、高性能な埋め込みモデル、そしてLLM自体の進化といった技術的成熟度も、RAGの実用化を可能にし、クラウドベースのAIサービスの普及もその導入を後押ししております。

将来展望といたしましては、検索拡張生成はさらなる進化を遂げることが予想されます。単純なキーワードマッチングやベクトル類似度検索だけでなく、LLMが質問の意図をより深く理解し、複数の情報源から複雑な推論を行う能力が向上するでしょう。テキスト情報だけでなく、画像、音声、動画などのマルチモーダルな情報源からも関連情報を検索・統合し、回答を生成するマルチモーダルRAGの発展も期待されます。ユーザーの文脈や過去のインタラクションをより詳細に考慮し、個々のユーザーに最適化された情報提供が可能になるなど、パーソナライゼーションの深化も進むでしょう。LLMが自律的に複数のツールやAPIを呼び出し、RAGプロセス全体をオーケストレーションするエージェントAIとの融合も進み、より複雑なタスクの自動化が期待されます。企業内データや個人情報を取り扱うRAGシステムにおいて、データのアクセス制御、暗号化、プライバシー保護技術がさらに強化されるなど、セキュリティとプライバシーの強化も重要な課題です。RAGフレームワークやツールがオープンソースでさらに充実し、より多くの開発者や企業がRAG技術を容易に導入・カスタマイズできるようになるでしょう。最終的には、医療、法律、金融、科学研究など、高度な専門知識と正確性が求められる分野でのRAGの活用がさらに進み、専門家の業務効率化と意思決定支援に不可欠なツールとなることが予想されます。