リターナブル包装市場の規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

リターナブル包装市場レポートは、材料(プラスチック、金属、木材、複合材料、ガラス)、製品タイプ(パレット、クレート、中間バルクコンテナなど)、エンドユーザー産業(自動車、耐久消費財、食品・飲料など)、所有モデル(プール/リース、自社所有資産、ハイブリッド)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

リターナブル包装市場の概要

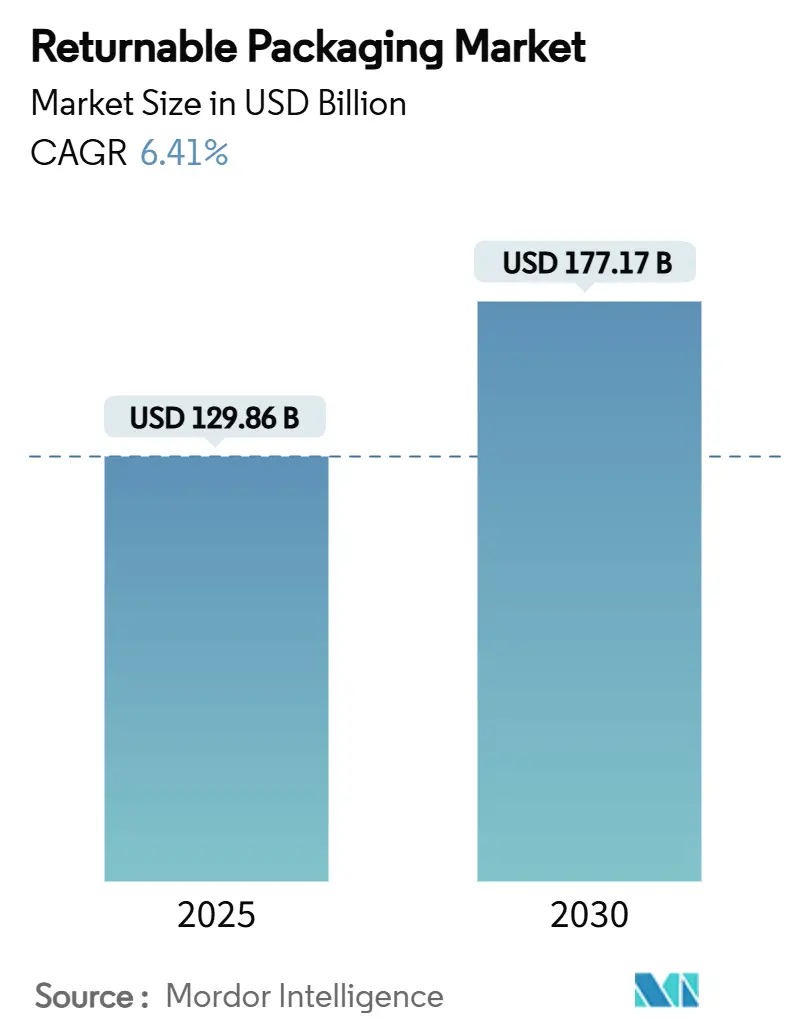

モルドール・インテリジェンスの分析によると、リターナブル包装市場は2025年に1,298.6億米ドルと評価され、2030年までに1,771.7億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.41%です。自動車、食品加工、急速に拡大するEコマース物流からの強い需要が、この市場を着実に成長させています。

拡大生産者責任(EPR)の規制強化、アセットライトなサプライチェーンへの移行、RFIDおよびIoT対応追跡システムの広範な導入により、従来の使い捨てオプションと比較して総所有コスト(TCO)の削減が促進されています。複合材料は性能向上により耐用年数が伸び、牽引力を増しています。また、「Pooling-as-a-service」モデルは、中小規模の荷主にもアクセスを広げています。全体として、デジタル化と持続可能性の義務がリターナブルシステムをサプライチェーンの中核インフラとして再位置付けし、様々なセクターでの採用基盤を拡大しています。

主要なレポートのポイント

* 素材別: 2024年にはプラスチックがリターナブル包装市場シェアの55.45%を占めました。複合材料は2030年までに9.54%のCAGRで拡大すると予測されています。

* 製品タイプ別: 2024年にはパレットがリターナブル包装市場規模の35.64%を占めました。中型バルクコンテナ(IBC)は2030年まで8.76%のCAGRで成長しています。

* 最終用途産業別: 2024年には食品・飲料がリターナブル包装市場シェアの30.54%を占めました。ヘルスケア・医薬品は2030年まで9.23%と最も高いCAGRを示しています。

* 所有モデル別: 2024年には企業所有資産がリターナブル包装市場の50.01%を占めました。ハイブリッド型マネージドサービスモデルは2030年まで8.22%のCAGRで成長しています。

* 地域別: 2024年には北米がリターナブル包装市場の38.34%を占めました。アジア太平洋地域は2030年まで9.56%と最も速いCAGRで成長すると予測されています。

世界のリターナブル包装市場のトレンドと洞察

成長要因

1. コスト削減と運用効率: 企業は取得価格よりもライフサイクル経済性を重視し、20~30サイクル使用可能な耐久性のある容器に投資を振り向けています。これは標準的なプラスチック容器の8~12サイクルをはるかに超えます。ルノーの欧州プログラムでは、すでに500万個の再利用可能パックを管理し、2030年までに炭素排出量を30%削減することを目指しており、メンテナンスが資産の生産性を維持する方法を示しています。より良い積載効率とハンドリング作業の削減は、大規模なネットワーク全体でコスト削減を複合的に生み出し、総所有コストに焦点を当てる調達チームにとってリターナブル包装市場を魅力的なものにしています。

2. 自動車産業における耐久性容器の需要: 自動車メーカーは、高価値のパワートレイン部品を保護し、ジャストインタイムの配送要件を満たすために、標準化されたRFID対応の容器を展開しています。CHEPと北米のOEMとのプロジェクトでは、包装関連コストを削減し、資産回収率を向上させました。電気自動車の生産増加は、電磁干渉や機械的振動を軽減する設計の需要を加速させ、バッテリーおよび電子部品のサブティア全体でリターナブル包装市場を拡大しています。

3. 持続可能性に焦点を当てた規制(EPR、使い捨てプラスチック禁止): EUの包装および包装廃棄物規制は、2028年までのリサイクル可能性と再生材含有量の閾値を義務付けており、使い捨て製品の総コンプライアンスコストを押し上げ、再利用可能製品への転換を促しています。フランスでは、RFID追跡機能付きの店内再利用システムが、使い捨て禁止下で大手QSRチェーンが99%の在庫精度を達成するのに役立ち、大規模なトレーサビリティが可能であることを証明しました。このような法規制は、コンプライアンス期限が迫るにつれてリターナブル包装市場を加速させています。

4. Eコマースの逆物流ネットワーク: E小売業者は現在、QRコードベースのドロップオフハブと、材料使用量を削減し再利用可能な封筒を促進するフィット・トゥ・サイズ包装アルゴリズムを統合しています。Movopackのようなスタートアップは、2030年までにEコマースパックの10%を再利用可能にするというEU全体の目標を達成するために200万ユーロ(234万米ドル)を調達しました。小包の量が急増するにつれて、リターナブル包装市場はサイクルリターンの改善のあらゆるパーセンテージポイントから恩恵を受けています。

5. RFID/IoT対応資産追跡: 資産の紛失率を削減し、逆物流のマイルストーンを検証するために、4Gトラッカーや低電力Bluetoothビーコンが組み込まれています。

6. Pooling-as-a-serviceビジネスモデル: メンテナンス、洗浄、再配置などのタスクを外部委託しながら、バランスシート上の所有権を保持するハイブリッド型マネージドサービスモデルが成長しています。

阻害要因

1. 複雑な返品物流の調整: 多層サプライチェーン全体での逆方向の流れの調整は依然としてボトルネックです。FDA規則21 CFR 211.204は、医薬品メーカーに保管履歴の文書化と疑わしい返品の破棄を義務付けており、医薬品分野での再利用の可能性を制限しています。中小企業は、国際的に容器を回収するために必要なITとパートナー連携に苦労しており、堅牢な追跡インフラが不足しているリターナブル包装市場の一部での成長を抑制しています。

2. 耐久性資産の高額な初期設備投資(CAPEX): 耐久性のあるクレートは、購入時点では使い捨ての箱よりも高価であり、2025年の樹脂および段ボール価格の高騰によりその差は拡大しました。レンタルプログラムは資金圧力を軽減しますが、一般的な所有権の回収期間は18~36ヶ月であり、これは変動の激しい量や厳しい信用条件を持つ企業を躊躇させ、リターナブル包装市場の特定のセグメントの成長を鈍化させる可能性があります。

3. 医薬品および敏感な食品・飲料における衛生リスク: 汚染のない取り扱いが緊急性を増すヘルスケア・医薬品分野では、オートクレーブまたは乾熱滅菌に対応するポリプロピレン製容器がGMPコンプライアンスを向上させ、リターナブル包装市場内で新たな収益源を推進しています。

4. グローバルなサイズ標準の相互運用性の欠如: 国境を越えた貿易に影響を与え、グローバルなサプライチェーンにおける効率性を妨げます。

セグメント分析

* 素材別:

* プラスチック: 2024年にはリターナブル包装市場シェアの55.45%を占め、成熟したツーリング、低い単位コスト、広範なパレットプールネットワークが強みです。軽量であるため運賃が安く、リサイクルストリームも確立されています。しかし、規制当局はプラスチックの環境負荷を問題視し、より高性能な構造への移行を促しています。

* 複合材料: ガラス繊維強化ポリマーや高バリアラミネートを活用し、耐用年数を25サイクル以上に延ばし、化学的攻撃に耐えることで、9.54%と最速のCAGRを記録しています。この優れた耐久性は、3回の使用でプラスチックに匹敵する総コストプロファイルをサポートし、高価値の自動車や化学貨物向けのリターナブル包装市場規模の拡大を促進しています。

* 金属: 耐火性と危険物に対する国連マーキングを優先するニッチなユーザーに利用されています。

* 木材: 自動化が限定的な場所で依然として使用されていますが、衛生面や吸湿性に関する懸念に直面しています。

* 製品タイプ別:

* パレット: 2024年にはリターナブル包装市場の35.64%を占め、ほぼ普遍的なフォークリフトインターフェースと密なデポネットワークを反映しています。パレットプールは迅速な交換を可能にし、標準化されたフットプリントはグローバルな貿易ルートを効率化します。RFIDタグの埋め込みや再生ポリマーブレンドなどの改良が進み、既存のラックシステムを妨げることなく積載追跡を向上させています。

* 中型バルクコンテナ(IBC): 化学品、乳製品、医薬品の荷主が折りたたみ式の1,000リットル形式を採用し、返送運賃を削減しているため、8.76%のCAGRを記録しています。この成長は、密閉された取り扱いと迅速な衛生処理時間を必要とする液体および粉末物流におけるリターナブル包装市場規模を直接拡大しています。

* 緩衝材セット、トレイ、クレート: 電子機器や自動車部品など、損傷クレームがより複雑な形状やクッション材を正当化する分野で、個別の部品保護ニーズに対応しています。

* 最終用途産業別:

* 食品・飲料: 2024年にはリターナブル包装市場シェアの30.54%を占め、クローズドループの牛乳瓶プログラムや月平均6回のパン屋クレートの回転に支えられています。小売業者は、自動化された店舗バックヤードの仕分け機と連携し、脆い段ボールケースによる損失を削減する標準化されたトートを評価しています。

* ヘルスケア・医薬品: 汚染のない取り扱いが緊急性を増しているため、9.23%のCAGRで成長しています。オートクレーブまたは乾熱滅菌に対応するポリプロピレン製容器は、GMPコンプライアンスを向上させ、リターナブル包装市場内で新たな収益源を推進しています。

* 自動車: 傷つきやすいフェイシア部品を保護するカスタムキッティングボックスに引き続き依存しています。

* Eコマース: 20サイクル対応のジッパーポーチでアパレルの返品に対応しています。

* 所有モデル別:

* 企業所有資産: 2024年にはリターナブル包装市場の50.01%を占め、大量使用者は容器を長期的なコスト削減をもたらす戦略的設備と見なしています。独自のプールは、カスタマイズされたサイズと即時利用可能性を可能にし、生産の継続性を保証します。

* ハイブリッド型マネージドサービスモデル: 企業がメンテナンス、洗浄、再配置のタスクを外部委託しながら、バランスシート上の所有権を保持するため、8.22%と最も高いCAGRを記録しています。この構造は、管理と専門知識を融合させ、オペレーターがコアプロセスに集中し、専門家が返品の流れを管理できるようにします。

* レンタルプール: 飲料や農業など、季節的に需要が変動するビジネスにとって不可欠であり、柔軟性がリターナブル包装市場の要であることを示しています。

地域分析

* 北米: 2024年にはリターナブル包装市場規模の38.34%を占め、確立された自動車OEMと広範な食料品クレートネットワークに支えられています。高い人件費は自動化を促進し、倉庫実行システムに直接供給されるRFID対応パレットの需要を支えています。統合された小売チェーンは、洗浄ステーションを集中化し、往復頻度を最大化することで、この地域のクローズドループ経済をさらに強化しています。

* ヨーロッパ: 厳格な規制支援を受けています。義務的なリサイクル期限とEPR料金は、再利用可能な輸送包装への早期移行を推進し、サービス料金を消費財のコスト構造に組み込んでいます。フランスの「反廃棄物フレームワーク」のような国家プログラムは、クイックサービスチェーンが使い捨て品を追跡可能なトレイに交換することを促し、EU域内のサプライチェーン全体に波及する測定可能な廃棄物削減と効率向上をもたらしています。

* アジア太平洋: 2030年まで9.56%のCAGRを記録し、最も急速に成長している地域です。東南アジアへの製造拠点の移転と中国における積極的なグリーン政策の採用が、リターナブル包装市場の拡大に貢献しています。年間1,750億件の宅配便に影響を与える新しい速達小包規則は、運送業者にQRコードが埋め込まれた耐久性のあるサッチェルへの投資を義務付けています。一方、インドの30%再生材含有量に関するEPR義務は、消費財全体で再利用可能な代替品への需要を拡大し、日本の食品接触容器に関するポジティブリスト規制は、高純度ポリプロピレン製クレートへの関心を高めています。

競争環境

リターナブル包装市場は細分化されており、パレットプールの主要企業と専門クレートメーカーが重要なインフラを管理しています。BramblesのCHEP部門は、世界750のサービスセンターを通じて3億4,700万個のプラットフォームを運営しており、OEMの稼働時間基準を満たし、データ分析を活用して予測的な配置を行うために必要な規模を示しています。

企業が垂直統合を追求するにつれて、統合が加速しています。Koch Ag & Energy SolutionsによるIFCOの買収は、プール密度を拡大し、大陸横断的なリーチを広げています。Schoeller AllibertとIPLの合併は、成形能力とデジタルサービスポートフォリオを連携させ、ターンキーの洗浄および修理サイクルを必要とするセクターをターゲットにしています。

テクノロジーは新たな差別化を可能にしています。プロバイダーは4Gトラッカーと低電力Bluetoothビーコンを組み込み、損失率を削減し、逆物流のマイルストーンを検証しています。新規参入企業は、多層フィルムクレートや抗菌ポリマーブレンドなどの循環経済のニッチに焦点を当て、既存のポートフォリオが依然として従来のHDPEに依存している分野でシェアを獲得しています。競争の激しさは現在、堅牢なフリート密度と、リターナブル包装市場内のあらゆる輸送を最適化するデータサイエンススキルの二重の能力にかかっています。

主要企業

* Orbis Corporation

* NEFAB Group

* Schoeller Allibert

* Georg Utz Holding AG

* Myers Industries Inc.

最近の業界動向

* 2025年7月: DNPグループは、医薬品包装向けにアルミニウムフリーのPTPプラスチックフィルムを開発し、2030年までに累計売上高10億円を目指しています。

* 2025年6月: コープ自然派は、汎用つゆ製品向けに再利用可能なボトルループを導入し、洗浄および再流通インフラを設置しました。

* 2025年4月: Sonocoは、ThermoformedおよびFlexibles Packaging事業をTOPPANに18億米ドルで売却し、持続可能なソリューションに注力しました。

* 2025年3月: ルノーは、サプライチェーンの炭素排出量を2030年までに30%削減し、500万個のリターナブルパックを管理する循環型包装戦略を開始しました。

* 2025年2月: ORBISは、テキサス州グリーンビルに66万平方フィートの工場を開設し、再利用可能なパレットおよびトートの生産のために190人の雇用を創出しました。

本レポートは、複数回使用を目的としたコンテナ、クレート、パレットなどの包装材であるリターナブル包装市場に関する詳細な分析を提供しています。これは、クローズドループサプライチェーンに統合され、返却、洗浄、再利用が可能な製品を指します。本調査では、市場の成長要因、主要ベンダー、および予測期間における市場推定と成長率を裏付ける要素を検証しています。

市場は、素材(プラスチック、金属、木材、複合材、ガラス)、製品タイプ(パレット、クレート、IBC、ドラム・バレル、緩衝材、トレイ・ビンなど)、エンドユーザー産業(自動車、耐久消費財、食品・飲料、ヘルスケア・医薬品、化学・石油化学、農業、小売・Eコマースなど)、所有モデル(プール/リース、自社所有、ハイブリッド)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に詳細にセグメント化され、各セグメントの市場規模と予測が米ドル建てで提供されています。

市場の成長を牽引する主な要因としては、コスト削減と運用効率の向上、自動車産業における耐久性コンテナへの需要、EPR(拡大生産者責任)や使い捨てプラスチック禁止などの持続可能性に焦点を当てた規制、Eコマースにおけるリバースロジスティクスネットワークの発展、RFID/IoTを活用した資産追跡技術の導入、そしてサービスとしてのプール(Pooling-as-a-service)ビジネスモデルの普及が挙げられます。

一方で、市場の成長を阻害する要因としては、複雑な返品ロジスティクスの調整、耐久資産に対する高額な初期設備投資(CAPEX)、医薬品やデリケートな食品・飲料分野における衛生リスク、およびグローバルなサイズ標準の相互運用性の欠如が指摘されています。

本レポートによると、リターナブル包装市場は2025年に1,298.6億米ドルの市場規模に達すると予測されています。製品タイプ別では、パレットが2024年に35.64%と最大の市場シェアを占めています。地域別では、アジア太平洋地域が2030年までに年平均成長率(CAGR)9.56%で最も急速に成長すると見込まれています。所有モデルでは、ハイブリッド(マネージドサービス)モデルが、企業が所有権のメリットを享受しつつ、洗浄、修理、追跡などのサービスを外部委託できるため、8.22%のCAGRで最も速い成長を示しています。規制の影響も大きく、EPR義務化や使い捨て製品の禁止は、再利用可能なシステムをより費用対効果の高いものにし、欧州を中心に市場のCAGRに約1.5%の上乗せ効果をもたらしています。技術面では、RFIDやIoTセンサーがリアルタイムの資産可視性を提供し、紛失率の低減や予知保全を可能にすることで、新しいコンテナプールにおける標準機能となりつつあります。

競争環境については、市場集中度、戦略的動向、市場シェア分析が詳細に記述されており、Brambles Ltd (CHEP)、IFCO Systems、Schoeller Allibertなど、主要な20社の企業プロファイルが含まれています。また、市場の機会と将来の展望、特に未開拓分野や満たされていないニーズの評価についても言及されています。

これらの分析を通じて、リターナブル包装市場は、持続可能性への意識の高まりと技術革新に支えられ、今後も堅調な成長が期待されることが示されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 コスト削減と業務効率

- 4.2.2 自動車産業における耐久性コンテナの需要

- 4.2.3 持続可能性に焦点を当てた規制(EPR、SUP禁止)

- 4.2.4 Eコマースの逆物流ネットワーク

- 4.2.5 RFID/IoT対応の資産追跡

- 4.2.6 サービスとしてのプール型ビジネスモデル

- 4.3 市場の阻害要因

- 4.3.1 複雑な返品物流の調整

- 4.3.2 耐久資産に対する高額な初期設備投資

- 4.3.3 医薬品およびデリケートな食品・飲料における衛生上のリスク

- 4.3.4 グローバルなサイズ標準の相互運用性の欠如

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 リサイクルと持続可能性の状況

- 4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測

- 5.1 材料別

- 5.1.1 プラスチック

- 5.1.2 金属

- 5.1.3 木材

- 5.1.4 複合材料

- 5.1.5 ガラス

- 5.2 製品タイプ別

- 5.2.1 パレット

- 5.2.2 クレート

- 5.2.3 中間バルクコンテナ (IBC)

- 5.2.4 ドラム缶と樽

- 5.2.5 緩衝材

- 5.2.6 トレイとビン

- 5.2.7 その他の製品タイプ

- 5.3 エンドユーザー産業別

- 5.3.1 自動車

- 5.3.2 消費財

- 5.3.3 食品・飲料

- 5.3.4 ヘルスケア・医薬品

- 5.3.5 化学・石油化学

- 5.3.6 農業

- 5.3.7 小売・Eコマース

- 5.3.8 その他

- 5.4 所有モデル別

- 5.4.1 共有/リース

- 5.4.2 自社所有資産

- 5.4.3 ハイブリッド(マネージドサービス)

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリアとニュージーランド

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 アラブ首長国連邦

- 5.5.4.1.2 サウジアラビア

- 5.5.4.1.3 トルコ

- 5.5.4.1.4 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 ナイジェリア

- 5.5.4.2.3 エジプト

- 5.5.4.2.4 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Brambles Ltd (CHEP)

- 6.4.2 IFCO Systems

- 6.4.3 Schoeller Allibert

- 6.4.4 Tosca Services

- 6.4.5 Orbis Corporation

- 6.4.6 Rehrig Pacific Company

- 6.4.7 NEFAB Group

- 6.4.8 Myers Industries Inc.

- 6.4.9 Georg Utz Holding AG

- 6.4.10 Cabka Group NV

- 6.4.11 LEAP India Pvt Ltd

- 6.4.12 IPL Plastics Inc.

- 6.4.13 PalletOne Inc.

- 6.4.14 Craemer Group

- 6.4.15 Monoflo International

- 6.4.16 SSI Schaefer Systems

- 6.4.17 Loop Industries

- 6.4.18 Atlas Box & Crating

- 6.4.19 RePak Solutions Inc.

- 6.4.20 DS Smith Plc

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

リターナブル包装とは、一度使用された後に回収され、洗浄やメンテナンスを経て繰り返し再利用される包装形態を指します。使い捨てを前提とするワンウェイ包装とは対照的であり、資源の節約、廃棄物の削減、そして環境負荷の低減を主な目的としています。製品の輸送や保管において、そのライフサイクル全体で環境への影響を最小限に抑えることを目指す、持続可能な社会の実現に不可欠なシステムでございます。

このリターナブル包装には、様々な種類が存在します。まず、製品を直接収める「容器型」としては、ビール瓶や牛乳瓶、一升瓶といった飲料ボトル、醤油や酢、油などの業務用食品容器、さらには洗剤や溶剤といった化学品を運ぶドラム缶やIBCコンテナなどが挙げられます。これらは内容物の品質を保ちつつ、繰り返し使用に耐えうる設計がなされています。次に、製品の輸送や保管を効率化するための「輸送・保管用資材型」としては、木製、プラスチック製、金属製など多様な素材のパレット、折りたたみコンテナやメッシュコンテナ、通い箱(オリコン)、繰り返し使える緩衝材、さらには専用のラックや台車などがございます。これらは物流の現場で頻繁に利用され、製品の保護と効率的な運搬に貢献しています。その他、近年では宅配サービスで利用される繰り返し使えるバッグやボックス、アパレル業界でのハンガーやカバーなどもリターナブル包装の一環として注目されています。

リターナブル包装の用途は非常に広範にわたります。食品・飲料業界では、ビール、牛乳、清涼飲料水、日本酒、醤油などの瓶や樽、業務用食材のコンテナとして広く利用されています。物流業界においては、製品の工場間輸送、倉庫間輸送、そして店舗への配送において、パレット、コンテナ、通い箱が不可欠な存在です。自動車・機械部品業界では、部品供給のサプライチェーンにおいて、専用のコンテナや通い箱が精密部品の保護と効率的な供給を支えています。化学品業界では、液体化学品の輸送にドラム缶やIBCコンテナが用いられ、小売業界では、宅配サービスにおける繰り返し使える容器や、店舗での商品陳列用資材としても活用が進んでいます。医療・医薬品業界においても、医療機器や医薬品の輸送・保管にリターナブル包装が採用されるケースが増えております。

リターナブル包装の普及を支えるためには、様々な関連技術が不可欠です。まず「素材技術」としては、繰り返し使用に耐えうる耐久性の高いプラスチック(PP、HDPEなど)、金属(ステンレス、アルミ)、強化ガラスなどが用いられます。これらは軽量化、高強度化、耐薬品性、耐熱性、抗菌性といった機能性も求められます。次に「洗浄・殺菌技術」は、衛生面を確保するために極めて重要ですす。効率的な自動洗浄システム、高温殺菌、UV殺菌、オゾン殺菌などが導入され、残留物検査を含む厳格な衛生管理システムが運用されています。さらに「追跡・管理技術」も欠かせません。RFID(Radio Frequency Identification)、バーコード、QRコードなどによる個体識別と追跡システムは、包装材の所在や使用履歴を正確に把握し、回収・再利用サイクルを最適化します。IoTセンサーによる位置情報、温度、湿度などのモニタリングも進んでおり、クラウドベースの在庫管理システムと連携することで、より高度な運用が可能となっています。また「設計技術」も重要であり、回収時の効率を高めるための折りたたみ可能、スタッキング可能といった構造、製品保護と耐久性を両立させる構造設計、そしてモジュール化や標準化による汎用性の向上などが追求されています。

リターナブル包装が注目される背景には、いくつかの重要な市場要因がございます。第一に「環境意識の高まり」です。SDGs(持続可能な開発目標)への貢献やESG投資の拡大、そして世界的なプラスチックごみ問題や海洋汚染問題への対応が企業に強く求められています。消費者や企業からの環境配慮型製品・サービスへの需要も増加の一途を辿っており、リターナブル包装はその具体的な解決策の一つとして期待されています。第二に「法規制の強化」です。日本ではプラスチック資源循環促進法が施行され、EUでは包装廃棄物指令や使い捨てプラスチック指令など、各国・地域でリサイクル・リユースを推進する法制化が進んでいます。これらの規制強化が、企業にリターナブル包装への移行を促す大きな要因となっています。第三に「経済的メリット」もございます。初期投資は必要ですが、長期的に見れば、特に高価な製品、長距離輸送、高頻度利用の場合において、使い捨て包装よりもコスト削減に繋がるケースが多く見られます。また、廃棄物処理コストの削減や、環境に配慮した企業イメージ向上によるブランド価値向上といった間接的なメリットも無視できません。最後に「サプライチェーンの最適化」も挙げられます。リターナブル包装の導入は、物流効率の向上、在庫管理の精度向上、そして安定した資材供給に寄与し、サプライチェーン全体のレジリエンスを高める効果も期待されています。

今後の展望として、リターナブル包装はさらなる普及と進化を遂げると予想されます。環境規制の強化と消費者意識の変化は、リターナブル包装の採用を加速させるでしょう。特にBtoB分野での標準化は今後も進展し、業界を超えた共通システムの構築が期待されます。技術革新も目覚ましく、より軽量で耐久性の高い新素材の開発、AIを活用した回収・選別・洗浄プロセスの自動化・効率化、そしてブロックチェーン技術を用いたトレーサビリティの強化などが進むでしょう。サービスモデルも進化し、包装材のリースやシェアリングエコノミーモデルの普及、リターナブル包装を前提とした製品設計(D4R: Design for Reusability)が一般化する可能性があります。また、消費者参加型の回収システムの構築も、普及の鍵を握ると考えられます。異業種連携も重要であり、物流事業者、包装材メーカー、小売業者、消費者間の協力体制が強化されることで、より広範なリターナブル包装システムが構築されるでしょう。初期投資の高さ、回収システムの構築、洗浄コスト、衛生管理の徹底といった課題は依然として存在しますが、技術とシステムの進化、そして社会全体の意識変革により、これらの課題は着実に克服されていくものと期待されます。消費者の利便性と環境負荷低減の両立が、リターナブル包装の未来を切り拓く重要な要素となるでしょう。