リターナブル輸送包装市場 規模・シェア分析 – 成長動向と予測 (2025年 – 2030年)

グローバルリターナブル輸送包装市場は、材料(プラスチック、金属、木材)、製品(コンテナ、ドラム缶・バレル、パレット、クレート、トート、トレイ・ビン、中間バルクコンテナ(IBC))、用途(自動車、食品・飲料、消費財、産業)、および地域別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

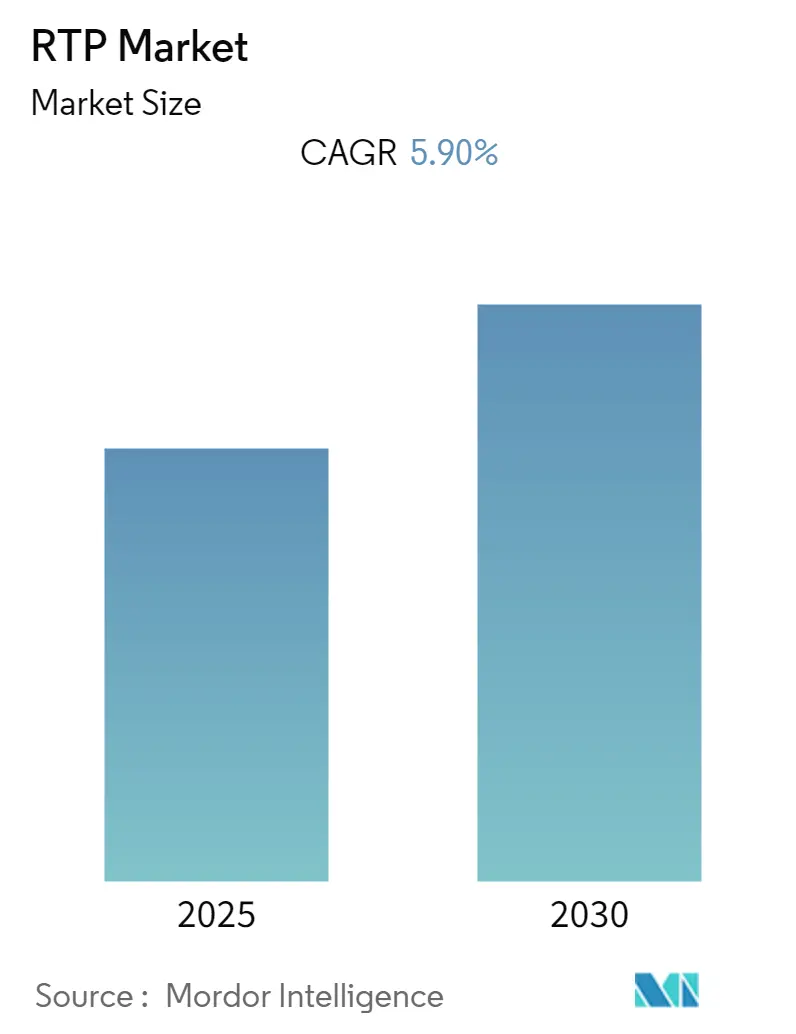

リターナブル輸送包装(RTP)市場は、予測期間中に5.9%の年平均成長率(CAGR)を記録すると予想されています。この市場は、素材(プラスチック、金属、木材)、製品(コンテナ、ドラム・バレル、パレット、クレート、トート、トレイ・ビン、中間バルクコンテナ(IBC))、用途(自動車、食品・飲料、消費財、産業)、および地域によってセグメント化されています。2024年を基準年とし、2025年から2030年までの期間で予測が行われています。北米が最も急速に成長する市場であり、アジア太平洋地域が最大の市場です。市場の集中度は中程度とされています。

RTPは、顧客とベンダー間で商品を複数回輸送するために使用される多回利用可能な包装媒体です。包装コストの上昇、輸送中の商品の損傷、包装材料の入手可能性、および包装材料の廃棄コストといった要因が、企業をサステナブルな包装へと向かわせています。企業は、持続可能で低コストの包装システムの重要性を認識し始めています。

RTPは、環境への好影響から世界中でその重要性を増しています。従来の包装材料は、天然資源の枯渇に大きく貢献してきました。例えば、最も広く使用されている包装材料の一つであるプラスチックの生産量は、1964年から2015年の間に約20倍に増加し、年間3億2,200万メートルトンに達しました。この生産量は、2035年までに倍増し、2050年までに4倍になると予測されています。プラスチックは経済成長に貢献する一方で、「採取、製造、使用、廃棄」という線形モデルに基づく現在の生産と使用パターンは、天然資源の枯渇、廃棄物、環境劣化、気候変動の主な原因となっています。これらは人間の健康にも悪影響を及ぼします。さらに、木材の使用は森林に多大な圧力をかけています。包装はまた、地球温暖化とオゾン層破壊に大きく寄与しており、絶え間ない廃棄物の処分により環境に過度の負担をかけています。包装は埋立地のスペースを占め、有毒物質の発生源となり、健康への影響や地下水汚染のリスクをもたらしています。これらの包装がもたらす負の側面に対処するため、RTPは企業が運用コストを削減し、環境への影響を低減しながら、持続可能なサプライチェーンに関する政府の規制に適合することを可能にします。

主要な市場トレンドと洞察

ドラムとバレルの顕著な市場成長

ドラムは、危険物および非危険物の液体を保管・輸送し、最大限の保護を確保するために広く使用されており、リターナブル輸送包装産業において重要な役割を果たしています。これらは主に石油・ガスおよび石油化学産業で、保管および輸送中の油流出防止のために利用されています。市場には、プラスチックドラム、スチールドラム、サルベージドラム、ファイバードラムなど、様々な種類のドラムが広く流通しています。食品産業で使用されるプラスチックドラムは、適切に除染され、長期的に消費可能な品目を運搬・保管するのに安全であると認証される必要があります。また、食品グレードの承認を受け、その他の食品安全基準に準拠している必要があります。食品産業の他にも、プラスチックドラムは化学品や石油産業で保管・輸送のために広く使用されており、そのコスト効率、耐久性、再利用性といった利点から、産業界全体での利用が増加しています。例えば、中間バルクコンテナ(IBC)およびPEドラムの専門企業であるSchütz Australiaは、オーストラリア市場へのサービス向上を目指し、製造工場に約2,000万米ドルを投資しました。同社は主にIBCとポリエチレン(PE)ドラムの製造と再生を手がけています。しかし、世界的にプラスチック廃棄物発生量の著しい増加に対する懸念が高まっており、産業用ドラムの製造には代替材料が採用されつつあります。例えば、スチールドラムはプラスチックに次いで最も好まれる選択肢です。これは、リサイクル可能性、極端な条件に耐える能力、低いライフサイクルコストなど、プラスチックに比べていくつかの利点を提供するからです。

北米地域の顕著な成長

北米地域は、大規模な医薬品製造拠点と医薬品包装における技術進歩を導入する能力があるため、医薬品プラスチック包装産業にとって最大の地域の一つです。PMMI(包装および加工技術協会)によると、北米には加工および包装用の機器、部品、材料を製造する企業が700社以上存在します。米国のリターナブル輸送包装市場は、IFCO System、Kuehne+Nagel、Schoeller Allibert、SSI Schaefer、Rehrig Pacific、SSI Schaefer LTDといった主要な市場プレーヤーの存在と、化学品、医薬品、食品・飲料、自動車などの強力な製造業によって支えられています。硬質プラスチック製バルクコンテナは、食品・飲料産業、工業化学産業、医薬品産業、塗料・インク・染料産業、石油・潤滑油産業など、様々な産業で使用されています。北米硬質中間バルクコンテナ協会は、硬質中間バルクコンテナの製造または組み立てに従事する個人、企業、法人の利益を促進しています。米国は、中国と欧州連合に次ぐ世界第3位の輸出国であり、世界第2位の輸入国です。これらの商品は主に、産業機械、医療機器、石油製品、自動車部品・供給品で構成されています。例えば、米国は2020年6月に輸出額が前月比136億ドル増の1,583億ドルに達したと報告しました。さらに、同地域では2月以来初めて工業製品およびサービスの輸出需要が増加し、パンデミックによって落ち込んでいた世界的な需要の改善を示唆しています。

競争環境

主要なプレーヤーには、IFCO System、Kuehne+Nagel、Schoeller Allibert、SSI Schaefer、Rehrig Pacific、SSI Schaefer LTD、Nefab AB、Brambles Limited (CHEP)などが挙げられます。市場の集中度は中程度です。これは、市場における大きな競争が進行しているわけではなく、企業の多くが未組織の地元プレーヤーであるため、競合他社に焦点を当てるよりも輸送包装の品質向上に主に注力しているためです。

最近の動向としては、2020年1月、イタリアの原子力発電所解体を担当する国営企業Societa Gestione Impianti Nucleari SpA(Sogin)が、輸送プログラムの第2段階および最終段階の開始として、最初の162個のドラムを4つのコンテナに収め、2台のトラックで出荷したと発表しました。また、2020年2月には、CHEP Australiaがメルボルンに初の「未来の工場」アップグレード施設を開設しました。CHEP Derrimutサービスセンターは、世界的な工場自動化戦略の一環としてアップグレードされる国内4つのサービスセンターの最初の施設であり、地域社会に10数件の雇用を創出し、産業顧客の効率性を高め、環境に対する持続可能性の向上に貢献しています。

リターナブル輸送包装市場は、環境意識の高まりと運用効率の追求により、今後も堅調な成長が期待されます。

このレポートは、リターナブル輸送包装(RTP)市場に関する包括的な分析を提供しています。RTPとは、一度使用された後も繰り返し再利用が可能な包装資材を指し、その耐久性と環境への配慮から、現代のサプライチェーンにおいて重要な役割を担っています。都市内輸送から国内、さらには国際的なベンダーと顧客間の物流に至るまで、幅広い範囲で利用されており、特にパレット、ドラム、コンテナといった形態で、自動車産業や消費財産業を中心に広く活用されています。RTPの導入は、使い捨て包装材の使用を削減し、運用コストの効率化と環境負荷の低減に貢献すると期待されています。

市場の動向を見ると、いくつかの主要な推進要因がRTP市場の成長を後押ししています。特に、食品・飲料産業および繊維産業におけるRTPへの需要の高まりは顕著です。これらの産業では、製品の安全性と品質保持、そして効率的な物流が求められるため、耐久性があり衛生的に管理しやすいRTPの利用が増加しています。また、各国政府による環境保護や廃棄物削減に関する厳格な規制も、RTPの採用を促進する重要な要因となっています。一方で、RTPシステムの導入には、初期設備投資や多様な資材の調達にかかる費用が高いという課題があり、これが市場成長の抑制要因として認識されています。レポートでは、業界のバリューチェーン分析を通じて、RTPが生産から最終消費者に届くまでの各段階でどのように価値を付加しているかを詳細に解説しています。さらに、ポーターのファイブフォース分析を用いて、新規参入の脅威、買い手と供給者の交渉力、代替品の脅威、競争の激しさといった観点から業界の魅力度を評価しています。また、近年世界経済に大きな影響を与えた新型コロナウイルス感染症(COVID-19)がRTP市場に与えた具体的な影響についても、詳細な分析が行われています。

市場は多角的な視点からセグメント化され、詳細な分析が提供されています。

素材別では、軽量で加工しやすいプラスチック、高い強度を持つ金属、そして伝統的で汎用性の高い木材が主要なRTP素材として分類されています。

製品別では、様々な形状や容量に対応するコンテナ、液体や粉末の輸送に用いられるドラム&バレル、物流の基本となるパレット、小型品の整理・輸送に適したクレート、トート、トレイ&ビン、そして大量の液体や粒状物質の輸送に特化した中間バルクコンテナ(IBC)など、多岐にわたる製品タイプが分析対象となっています。

用途別では、精密部品の輸送が不可欠な自動車産業、衛生管理が重視される食品・飲料産業、多様な製品を扱う消費財産業、重工業や製造業における産業用途、その他幅広い分野でのRTPの利用状況が詳細に検討されています。

地域別では、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカといった主要な地理的市場が対象となり、それぞれの地域における市場特性や成長機会が分析されています。

市場の将来予測に関して、RTP市場は予測期間(2025年~2030年)において、年平均成長率(CAGR)5.9%という堅調な成長を遂げると見込まれています。これは、持続可能な物流ソリューションへの需要の高まりと、各産業における効率化の追求が背景にあると考えられます。主要な市場プレーヤーとしては、IFCO Systems、Nefab AB、SSI Schaefer Limited、Rehrig Pacific Company、Brambles Limited(CHEP)といった企業が挙げられ、これらの企業が市場競争を牽引しています。地域別の成長動向では、北米が予測期間中に最も高いCAGRで成長すると予測されており、技術革新と物流インフラの発展がその要因とされています。一方、2025年にはアジア太平洋地域が最大の市場シェアを占めると見込まれており、急速な経済成長と製造業の拡大が市場を牽引しています。

このレポートは、市場の機会と将来のトレンドについても深く掘り下げており、RTP市場への投資を検討する企業にとって貴重な情報源となる投資分析も含まれています。過去の市場規模は2019年から2024年まで、将来の市場規模は2025年から2030年までをカバーしており、最新の情報は2025年2月24日時点のデータに基づいています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 食品・飲料および繊維産業からのRTP需要

- 4.2.2 政府による厳しい規制

-

4.3 市場の阻害要因

- 4.3.1 設置およびあらゆる種類の材料購入にかかる高額な初期費用

- 4.4 産業バリューチェーン分析

-

4.5 産業の魅力度 – ポーターの5つの力分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手/消費者の交渉力

- 4.5.3 供給業者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

- 4.6 市場に対するCovid-19の影響評価

5. 市場セグメンテーション

-

5.1 材料

- 5.1.1 プラスチック

- 5.1.2 金属

- 5.1.3 木材

-

5.2 製品

- 5.2.1 容器

- 5.2.2 ドラム缶&バレル

- 5.2.3 パレット

- 5.2.4 クレート、トート、トレイ、ビン

- 5.2.5 中間バルクコンテナ (IBC)

- 5.2.6 その他の製品タイプ

-

5.3 用途

- 5.3.1 自動車

- 5.3.2 食品および飲料

- 5.3.3 消費財

- 5.3.4 産業

- 5.3.5 その他

-

5.4 地域

- 5.4.1 北米

- 5.4.2 ヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.4 ラテンアメリカ

- 5.4.5 中東およびアフリカ

6. 競合情勢

-

6.1 企業プロフィール*

- 6.1.1 Nefab AB

- 6.1.2 IFCO Systems.

- 6.1.3 Rehrig Pacific Company

- 6.1.4 Schoeller Allibert Group BV

- 6.1.5 SSI Schaefer Group

- 6.1.6 CSI Sertapak Inc.

- 6.1.7 Lamar Packaging Systems

- 6.1.8 Polymer Logistics NV

- 6.1.9 Mugele Group

- 6.1.10 Orbis Corporation

- 6.1.11 Brambles Limited (CHEP)

7. 投資分析

8. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

リターナブル輸送包装とは、一度使用された後、廃棄されることなく回収され、洗浄や修理といったメンテナンスを経て繰り返し再利用される輸送用の包装資材全般を指します。使い捨てのワンウェイ包装と比較して、環境負荷の低減と物流コストの削減を主な目的として導入されます。耐久性に優れ、標準化された形状を持つことが多く、サプライチェーン全体での効率的な運用が求められる現代物流において、その重要性が高まっています。

リターナブル輸送包装には様々な種類があります。素材別では、軽量で加工しやすいプラスチック製(折りたたみコンテナ、ネスティングコンテナ、パレット、通い箱など)、強度に優れる金属製(ラック、ケージ、ロールボックスパレットなど)、伝統的な木製(パレット、クレートなど)、そしてこれらを組み合わせた複合素材製があります。形状別では、使用しない時に折りたたんで保管・返送できる「折りたたみコンテナ」は、返送時の物流コスト削減に貢献します。また、空容器を重ねて収納できる「ネスティングコンテナ」も省スペース化に役立ちます。その他、フォークリフトなどで荷役を行う際の基盤となる「パレット」、自動車部品などの専用輸送に使われる「専用通い箱」や「ラック」、店舗配送などで活躍する「ロールボックスパレット(カゴ台車)」など、用途に応じて多種多様なタイプが存在します。

その用途は非常に広範です。特に、部品の多頻度小口配送が特徴である自動車産業では、生産ラインへのジャストインタイム供給を支える重要な役割を担っています。電機・電子産業においても、精密部品や完成品の輸送にリターナブルコンテナが活用されています。食品・飲料産業では、ビール瓶や牛乳瓶といった容器そのものがリターナブルである他、食材や加工品の工場間・店舗間輸送にプラスチックコンテナが広く使われています。医薬品産業では、厳格な品質管理が求められる製品の輸送において、専用のリターナブル包装が衛生的に運用されています。さらに、物流業界全般において、倉庫間輸送や拠点間輸送、店舗配送など、あらゆる場面で物流効率化と環境負荷低減に貢献しています。

リターナブル輸送包装の運用を支える関連技術も進化を続けています。IoT(モノのインターネット)やICT(情報通信技術)の活用は顕著です。例えば、RFID(ICタグ)やGPSを包装資材に装着することで、個体識別、位置情報の追跡、在庫管理、紛失防止などが可能になります。これにより、回収率の向上や最適な運用ルートの構築、さらには包装資材の寿命予測といったデータに基づいた効率的な管理が実現します。また、温度・湿度・衝撃などのセンサー技術を組み合わせることで、輸送中の品質管理を強化することも可能です。素材技術の面では、高耐久性、軽量化、リサイクル性に優れたプラスチック素材の開発が進み、抗菌・防カビ機能を持つ素材は食品・医薬品分野での利用を拡大しています。洗浄・メンテナンス技術も重要で、自動洗浄システムや効率的な修理・補修技術が、包装資材の衛生状態維持と長寿命化に貢献しています。さらに、国際規格(ISO)に準拠した標準化やモジュール化が進むことで、異なる企業間や国境を越えた物流においても互換性が確保され、自動倉庫やAGV(無人搬送車)といった物流機器との連携も容易になっています。

市場背景としては、環境意識の高まりが最大の要因です。SDGs(持続可能な開発目標)への貢献、プラスチックごみ問題への対応、CO2排出量削減といった企業の社会的責任(CSR)が強く求められる中で、リターナブル輸送包装は循環型経済の実現に向けた具体的なソリューションとして注目されています。また、使い捨て包装の購入費用や廃棄物処理費用を削減できるため、物流コスト削減の観点からも導入が進んでいます。グローバル化や多頻度小口配送の増加によりサプライチェーンが複雑化する中で、トレーサビリティの確保や物流効率化のニーズも高まっています。各国・地域での環境規制強化やリサイクル義務化も、リターナブル輸送包装の普及を後押しする要因となっています。さらに、物流業界における労働力不足を背景に、自動化・省力化に貢献する標準化されたリターナブル包装への期待も高まっています。

今後の展望としては、リターナブル輸送包装のさらなる普及と多様化が予想されます。EC(電子商取引)市場の拡大に伴い、ラストワンマイル配送におけるリターナブル包装の活用や、消費者向けの小型・軽量なリターナブル容器の開発が進むでしょう。IoTやAI(人工知能)を活用した高度な運用管理システムはさらに進化し、ブロックチェーン技術を導入することで、トレーサビリティの信頼性が飛躍的に向上する可能性も秘めています。素材面では、バイオプラスチックや高度なリサイクル素材の活用、さらには環境負荷の低い新素材の開発が進み、よりサステナブルな包装資材が生まれることが期待されます。サービスモデルの進化も重要な要素であり、リターナブル包装のシェアリングエコノミーや、レンタル・リース事業の拡大と高度化が進むことで、初期投資を抑えつつ導入できる機会が増えるでしょう。国際標準化の推進は、グローバルサプライチェーンにおけるシームレスな利用を可能にし、世界規模での循環型経済への貢献を加速させます。リターナブル輸送包装は、資源の有効活用と廃棄物ゼロ社会の実現に向けた中核技術として、今後もその役割を拡大していくことでしょう。