リユース飲料パッケージ市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

再利用可能な飲料パッケージングレポートは、パッケージングタイプ(カップ、ボトルおよびタンブラー、樽およびバレル、その他のパッケージングタイプ)、材料タイプ(ガラス、ステンレス鋼、アルミニウム、プラスチック、その他の材料タイプ)、用途(店内飲食サービス、テイクアウトフードサービス、小売、企業および機関オフィス、イベントおよびスタジアムなど)、および地域別に分類されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

再利用可能な飲料包装市場は、使い捨てプラスチックに対する規制強化、企業のネットゼロ目標、および再利用率が60%を超えた場合のコストパリティ達成により、堅調な成長を遂げています。以前は単一店舗で試験的に導入されていた企業のパイロットプログラムが全国チェーンに拡大し、技術を活用した追跡システムにより損失率が3%未満に抑えられています。2023年から2024年にかけてベンチャー資金が4倍に増加したことで、自動洗浄能力と地域物流ハブの開発が加速され、市場の拡大をさらに促進しています。

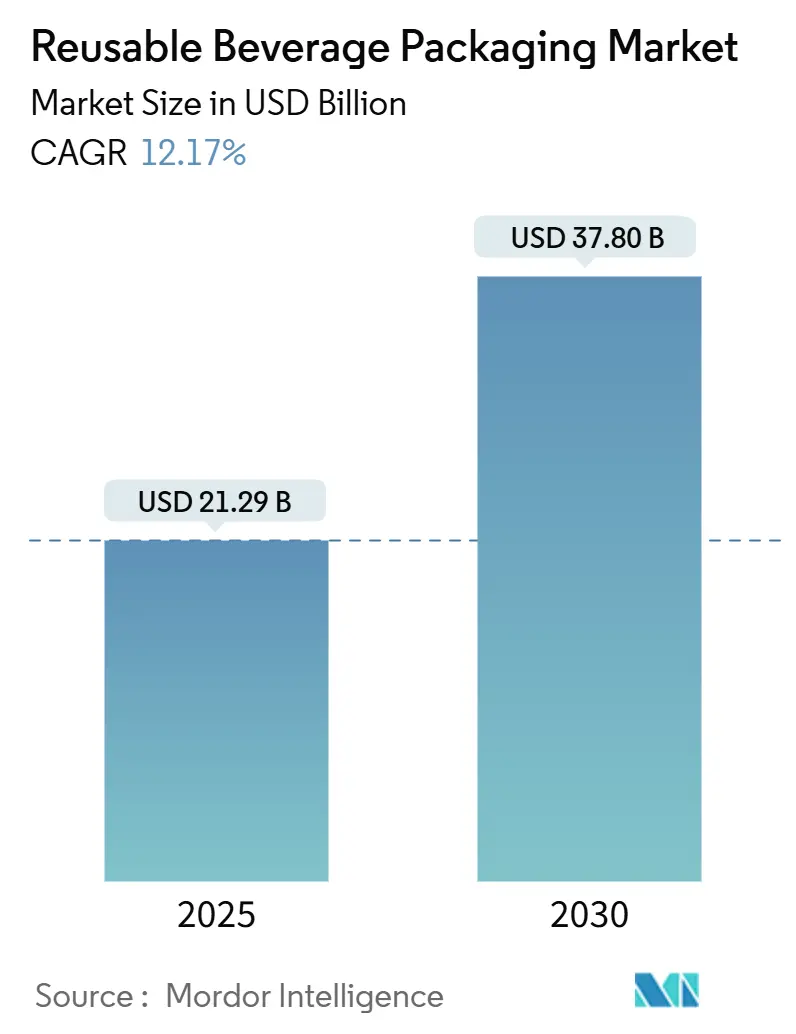

市場概要と主要な数値

本レポートによると、再利用可能な飲料包装市場は2025年に212.9億米ドルと推定され、2030年には378.0億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は12.17%です。地域別では、アジア太平洋地域が最も急速に成長する市場であり、ヨーロッパが最大の市場シェアを占めています。市場の集中度は中程度です。

主要なレポートのポイント

* 包装タイプ別では、ボトルとタンブラーの市場規模が2025年から2030年にかけて14.56%のCAGRで成長すると予測されています。

* 素材別では、プラスチックセグメントが2024年に再利用可能な飲料包装市場規模の41.63%を占めました。

* 用途別では、店内飲食サービスが2024年に市場シェアの45.37%を占めました。

* 地域別では、ヨーロッパセグメントが2024年に再利用可能な飲料包装市場シェアの33.17%を占めました。

市場の成長要因

市場の成長を牽引する主な要因は以下の通りです。

* 使い捨てプラスチック規制の強化(CAGRへの影響:+2.8%): ヨーロッパや北米を中心に、使い捨てプラスチックに対する規制が強化されており、アジア太平洋地域にも拡大しています。これは中期的な影響をもたらします。

* 企業のネットゼロおよびESGコミットメント(CAGRへの影響:+2.1%): 企業がネットゼロ目標やESG(環境・社会・ガバナンス)コミットメントを掲げることで、再利用可能な包装への移行が世界的に、特に先進国で進んでいます。これは長期的な影響をもたらします。

* 60%以上の回収率でのコストパリティ達成(CAGRへの影響:+1.9%): 自動洗浄技術により、月間10万個以上の処理量で単位あたりの処理コストが0.15米ドルから0.08米ドルに削減され、RFID技術は人件費を25~30%削減します。ヨーロッパでは、カップは65%、ボトルやタンブラーは55%の回収率で採算が取れるようになっています。急速な都市成長が消費を集中させ、多くの大都市圏で2年以内にコストパリティを達成しています。これは短期的な影響をもたらします。

* ブランド主導のクローズドループパイロットの全国展開(CAGRへの影響:+1.4%): マクドナルドがドイツで再利用カップの導入店舗を200店から1,500店に拡大し、採用率が70%を超えた事例のように、ブランド主導のパイロットプログラムが全国規模で展開されています。成功要因には、スタッフ研修、POSでのデポジット返却統合、アプリベースの返却キオスクなどがあります。これは中期的な影響をもたらします。

* 都市全体での再利用カップ義務化(CAGRへの影響:+1.2%): ヨーロッパの都市を中心に、都市全体で再利用カップの利用が義務付けられる動きが広がっています。これは短期的な影響をもたらします。

* スマートトラッキングによる損失率の低減: 技術を活用したスマートトラッキングシステムにより、損失率が3%未満に抑えられ、ビジネスケースがより説得力のあるものになっています。

市場の阻害要因

市場の成長を妨げる主な要因は以下の通りです。

* 衛生洗浄インフラの断片化(CAGRへの影響:-1.8%): 大都市圏の洗浄施設はピーク時に90%の稼働率に達し、サービス停止のリスクを伴うボトルネックを生み出しています。保健所の規制が異なるため、設備の標準化が困難であり、事業者は異なる管轄区域ごとに並行した洗浄ラインを維持する必要があります。これは中期的な影響をもたらします。

* 自動逆物流ハブへの高額な設備投資(CAPEX)(CAGRへの影響:-1.5%): 200万人以上の住民を抱える都市をカバーする地域ハブには、自動仕分け、ロボットハンドリング、工業用洗浄機に1,500万~2,500万米ドルが必要です。投資回収には5~7年かかり、月間50万ユニットの処理能力が求められます。これは長期的な影響をもたらします。

* 使い捨て製品と比較した消費者の不便さ(CAGRへの影響:-1.2%): 消費者にとって、再利用可能な包装は使い捨て製品に比べて不便に感じられる場合があります。これは短期的な影響をもたらします。

* 国境を越えたデポジット制度の規制不一致(CAGRへの影響:-0.7%): 国際的な貿易回廊や国境地域では、デポジット制度に関する規制の不一致が課題となっています。これは中期的な影響をもたらします。

セグメント分析

* 包装タイプ別:

* カップ: 2024年には再利用可能な飲料包装市場の32.54%を占め、標準化された寸法が洗浄と積み重ねを容易にしています。コーヒーチェーン、クイックサービスレストラン、映画館などで広く利用されています。RFID埋め込み型カップは、8回の使用サイクルでコストを回収できるほど損失率を低減します。ドイツ、フランス、オランダの事業者間で採用された相互運用性標準により、資産の共有が可能になり、在庫を増やすことなく利用率が向上しています。

* ボトルとタンブラー: 2030年までに14.56%のCAGRで成長すると予測されており、店内飲食サービスから小売店での販売、企業向けノベルティへと用途が拡大しています。ステンレス鋼やコーティングされたアルミニウムなどの高級素材は、500回以上の使用に耐える長寿命を実現します。

* 素材タイプ別:

* プラスチック: 2024年には市場の41.63%を占め、射出成形の速さ、色の多様性、低コストが特徴です。バイオベースのポリプロピレンブレンドや化学的にリサイクルされたPETは、ISO 14855の生分解性基準を満たし、性能を維持しながら規制圧力に対応しています。

* ステンレス鋼: 13.96%のCAGRで成長しており、高級コーヒーチェーンや企業向けギフト市場で熱保持性やブランド価値が評価されています。初期費用はプラスチックの3倍ですが、耐久性により長期間でコストを相殺します。

* 用途別:

* 店内飲食サービス: 2024年には45.37%の市場シェアを占め、管理された環境下で高い回収率を確保しています。統合されたコンベア式食器洗浄ラインにより、40分未満での迅速なターンアラウンドが可能です。

* イベントとスタジアム: 13.59%のCAGRで成長しており、会場運営者がチケット規約にカップ返却義務を組み込むことで、高い回収率(90%以上)を達成しています。デジタルデポジットはモバイルチケットと連携し、摩擦のない返金を提供します。スポンサーシップとの提携により設備投資が補助され、迅速な収益化が可能です。

地域分析

* ヨーロッパ: 2024年には世界市場の33.17%を占め、包装および包装廃棄物規制(PPWR)の目標達成に向けた逆物流ネットワークと衛生プロトコルの調和に投資が進んでいます。ドイツでは3,000以上のクイックサービス店舗で再利用カッププラットフォームが利用され、フランスでは全国的なデポジットシステムにより87%の回収率を達成しています。

* アジア太平洋: 2020年から2030年にかけて14.42%と最も急速な成長率を示しています。中国は2024年に循環型包装インフラに150億人民元(21億米ドル)を投じ、都市部の洗浄能力を向上させています。日本はコーポレートガバナンス・コードで包装に関する情報開示を義務付け、韓国はK-ニューディールで再利用カップの目標を設定しています。

* 北米: 発泡スチロールの地方自治体による禁止や、使い捨てプラスチック削減に向けた企業の誓約により、着実に進展しています。2024年にはベンチャー投資家が再利用スタートアップに8億米ドルを投じ、ロボット仕分けやAIベースの需要予測に資金が投入されました。

競争環境

再利用可能な飲料包装市場は中程度の断片化を示しており、上位5社が約35%のシェアを占めています。TerraCycleのLoopプラットフォームは、RFIDとIoTを活用して損失率を3%未満に抑え、月間200万個の処理能力を持つ大都市圏のメガハブに焦点を当てています。Muuseは、都市中心部のマイクロハブを活用した分散型モデルを展開し、機械学習アルゴリズムを用いて需要を予測しています。Vytalは素材革新を重視し、バイオベース容器でISO 14855認証を取得しています。

戦略的には、価格競争よりも技術統合が重視されています。特許出願は前年比で45%増加しており、蓋の密閉機構、抗菌コーティング、自動積み重ねクレート設計などが含まれます。クイックサービスブランドが再利用ループを外部委託し、物流企業がフルフィルメントセンター内に洗浄ラインを併設するなど、パートナーシップが活発化しています。投資は、包装設計、回収、洗浄、追跡技術、および消費者エンゲージメントプラットフォームに集中しています。

市場予測

再利用可能な飲料包装市場は、2024年から2029年にかけて年平均成長率(CAGR)18.5%で成長し、2029年には市場規模が120億米ドルに達すると予測されています。この成長は、主に規制圧力、消費者の持続可能性への意識の高まり、および技術革新によって推進されます。特に、欧州連合の包装および包装廃棄物規則(PPWR)のような政策は、再利用目標を設定し、市場の採用を加速させるでしょう。

地域別では、欧州が最大の市場シェアを維持すると予想されており、特にドイツ、フランス、英国が先行しています。アジア太平洋地域は、中国とインドにおける都市化と中産階級の拡大により、最も急速な成長を遂げる見込みです。北米では、カリフォルニア州やニューヨーク州などの州レベルでのイニシアチブが市場拡大を牽引します。

セグメント別では、飲料ボトルが引き続き最大のセグメントであり、特に水、ソフトドリンク、乳製品飲料が主要なドライバーとなります。食品容器も、テイクアウトやデリバリーサービスの増加に伴い、大幅な成長が見込まれます。素材別では、PP(ポリプロピレン)とPET(ポリエチレンテレフタレート)が、その耐久性とリサイクル性から引き続き主流ですが、バイオベースプラスチックやステンレス鋼などの代替素材もニッチ市場で成長するでしょう。

課題と機会

市場の成長には、いくつかの課題が伴います。消費者の行動変容、初期投資コスト、そして既存の使い捨てインフラとの競合が主な障壁です。特に、消費者が再利用システムに積極的に参加し、容器を返却する習慣を確立することが重要です。このため、利便性の高い回収ポイントの設置、デポジット制度の導入、およびインセンティブプログラムが不可欠です。

しかし、これらの課題は同時に機会でもあります。技術革新、特にAIとIoTの統合は、回収効率の向上、在庫管理の最適化、および消費者エンゲージメントの強化に貢献します。また、企業間のパートナーシップは、サプライチェーン全体での協力を促進し、規模の経済を実現します。例えば、小売業者、ブランド、物流プロバイダーが連携することで、再利用システムの導入と運用コストを削減できます。

さらに、環境規制の強化は、企業にとって再利用可能な包装への移行を加速させる強力な動機付けとなります。これにより、新たなビジネスモデルやサービスが生まれ、市場の多様性が増すでしょう。特に、中小企業やスタートアップは、特定のニッチ市場や地域に特化したソリューションを提供することで、競争上の優位性を確立する機会があります。

結論

再利用可能な飲料包装市場は、環境意識の高まりと規制の推進により、今後数年間で大幅な成長が見込まれるダイナミックな分野です。技術革新と戦略的パートナーシップが、この市場の成功の鍵となります。課題は存在するものの、それらを克服することで、持続可能な未来に向けた重要な一歩を踏み出すことができるでしょう。

このレポートは、世界の再利用可能な飲料パッケージ市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法、主要な市場動向、成長予測、競争環境、および将来の機会について詳細に解説しています。

エグゼクティブサマリーによると、再利用可能な飲料パッケージ市場は2025年に212.9億米ドルの規模に達し、2030年までには年平均成長率(CAGR)12.17%で拡大し、378億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 使い捨てプラスチックに対する規制の強化と拡大

* 企業のネットゼロ目標達成に向けた取り組みやESG(環境・社会・ガバナンス)コミットメントの増加

* 60%以上の回収率を達成した場合における再利用製品のコストパリティ(費用対効果の同等性)

* 大手ブランド主導によるクローズドループ(循環型)パイロットプログラムの全国規模での展開

* 都市レベルでの再利用可能カップの義務化の動き

* スマートトラッキング技術の導入による紛失率の3%未満への低減

一方で、市場の成長を阻害する要因も存在します。

* 衛生洗浄インフラの断片化:これは市場のCAGRを1.8%減少させる最大の運用上の課題とされています。

* 自動逆物流ハブ構築のための高額な設備投資(CAPEX)

* 使い捨て製品と比較した場合の消費者の不便さ

* 国境を越えたデポジット(預り金)制度における規制の不一致

市場は、パッケージタイプ、素材タイプ、用途、地域別に詳細に分析されています。

パッケージタイプ別では、カップが市場シェアの32.54%を占め、フードサービスにおける広範な利用がその主要因となっています。その他、ボトルとタンブラー、樽とバレル、その他のパッケージタイプも含まれます。

素材タイプ別では、ステンレス鋼が優れた保温性能と耐久性により、13.96%のCAGRで成長しており、その人気が高まっています。ガラス、アルミニウム、プラスチック、その他の素材タイプも市場を構成しています。

用途別では、オンプレミスフードサービス、テイクアウェイフードサービス、小売、企業・機関オフィス、イベント・スタジアム、その他の用途が対象となっています。

地域別に見ると、アジア太平洋地域が循環経済政策の推進と急速な都市化を背景に、14.42%のCAGRで最も急速に成長している地域です。北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、チリなど)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ロシアなど)、中東・アフリカ(中東、アフリカ)といった主要地域およびそのサブ地域についても詳細な分析が提供されています。

競争環境のセクションでは、市場集中度、主要企業の戦略的動き、市場シェア分析が扱われています。Muuse Pte Ltd、TerraCycle US Inc、Again Again Ltd、Circolution GmbH、reCIRCLE AG、Vytal Global GmbH、RECUP GmbHなど、多数の主要企業のプロファイルが提供されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が網羅されています。

最後に、レポートは未開拓市場(ホワイトスペース)と未充足ニーズの評価を通じて、将来の市場機会と展望についても言及しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 使い捨てプラスチック規制の緩和

- 4.2.2 企業のネットゼロおよびESGコミットメント

- 4.2.3 60%以上の回収率での再利用のコストパリティ

- 4.2.4 ブランド主導のクローズドループパイロットが全国規模で拡大

- 4.2.5 市全体のデフォルト再利用可能カップ義務化

- 4.2.6 スマートトラッキングによる紛失率3%未満への低減

-

4.3 市場の阻害要因

- 4.3.1 断片化された衛生洗浄インフラ

- 4.3.2 自動化されたリバースロジスティクスハブの高CAPEX

- 4.3.3 使い捨て品と比較した消費者の不便さ

- 4.3.4 国境を越えたデポジットに関する規制の不一致

- 4.4 業界サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

-

4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 供給者の交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 業界内の競争

5. 市場規模と成長予測(金額)

-

5.1 包装タイプ別

- 5.1.1 カップ

- 5.1.2 ボトルおよびタンブラー

- 5.1.3 樽およびバレル

- 5.1.4 その他の包装タイプ

-

5.2 材料タイプ別

- 5.2.1 ガラス

- 5.2.2 ステンレス鋼

- 5.2.3 アルミニウム

- 5.2.4 プラスチック

- 5.2.5 その他の材料タイプ

-

5.3 用途別

- 5.3.1 店内飲食サービス

- 5.3.2 テイクアウト飲食サービス

- 5.3.3 小売

- 5.3.4 企業および機関オフィス

- 5.3.5 イベントおよびスタジアム

- 5.3.6 その他の用途

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 チリ

- 5.4.2.4 その他の南米

- 5.4.3 ヨーロッパ

- 5.4.3.1 イギリス

- 5.4.3.2 ドイツ

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 その他のヨーロッパ

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 インド

- 5.4.4.3 日本

- 5.4.4.4 韓国

- 5.4.4.5 オーストラリア

- 5.4.4.6 その他のアジア太平洋

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 サウジアラビア

- 5.4.5.1.2 アラブ首長国連邦

- 5.4.5.1.3 トルコ

- 5.4.5.1.4 その他の中東

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 ナイジェリア

- 5.4.5.2.3 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Muuse Pte Ltd

- 6.4.2 TerraCycle US Inc

- 6.4.3 Again Again Ltd

- 6.4.4 Circolution GmbH

- 6.4.5 reCIRCLE AG

- 6.4.6 Vytal Global GmbH

- 6.4.7 Re-Pack Oy

- 6.4.8 Re-Serveware AB

- 6.4.9 Re-Container Systems Co.

- 6.4.10 OneMilk Bottle Co.

- 6.4.11 RECUP GmbH

- 6.4.12 Re-uz

- 6.4.13 Bûmerang Takeaway S.L.

- 6.4.14 Returnr Pty Ltd

- 6.4.15 Keeprefill Oy

- 6.4.16 SwapCup AG

- 6.4.17 CupKlink GmbH

- 6.4.18 Ecup HK Ltd

- 6.4.19 AgainCup Sweden AB

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

リユース飲料パッケージとは、一度使用された後に廃棄されることなく、洗浄や殺菌などの適切な処理を経て、複数回にわたって繰り返し使用されることを前提に設計された飲料容器の総称でございます。これは、従来の使い捨て(ワンウェイ)パッケージが抱える資源の枯渇、廃棄物問題、そしてそれに伴う環境負荷(特にプラスチックごみ問題やCO2排出量)を軽減するための重要なアプローチとして注目されています。循環型経済への移行を目指す上で、リユースはリデュース(削減)、リサイクル(再資源化)と並ぶ「3R」の柱の一つであり、特に資源の消費を抑制し、製品のライフサイクルを延長する点で高い環境効果が期待されています。

リユース飲料パッケージには、その素材や運用システムによって様々な種類がございます。素材の観点からは、まずガラス瓶が挙げられます。ビール瓶や牛乳瓶、一部の清涼飲料水瓶などは、古くからデポジット制度などと組み合わせて繰り返し利用されてきた実績がございます。ガラスは耐久性が高く、内容物の品質を保ちやすいという利点があります。次に、PETボトルもリユース型が登場しており、特にウォーターサーバー用の大型ボトルや、特定のブランドが回収・再利用するシステムで採用されています。また、ステンレス製やアルミニウム製のマイボトルも、消費者が自ら飲料を詰め替えて持ち運ぶリユース形態として広く普及しています。運用システムの観点では、消費者が容器を返却すると保証金が戻る「デポジット制度」が代表的です。その他、店舗に設置された専用の充填機で飲料を量り売りする「リフィルステーション」や、特定の企業が自社製品の容器を回収・洗浄・再充填する「クローズドループシステム」、さらには定期購入モデルと連携して容器を循環させる「サブスクリプション型サービス」なども展開されています。

リユース飲料パッケージの用途は、伝統的なものから現代的なものまで多岐にわたります。歴史的には、ビール、牛乳、日本酒、醤油などの瓶が、酒屋や牛乳販売店を通じて回収・再利用されてきました。現代においては、その用途はさらに拡大しています。例えば、オフィスや家庭向けのウォーターサーバーでは、大型のPETボトルやポリカーボネートボトルが繰り返し使用されています。カフェやコンビニエンスストアでは、マイボトルを持参することで割引が適用されるサービスが普及し、コーヒーや紅茶などの飲料がリユース容器に提供されています。また、一部のスーパーマーケットや専門店では、ジュースやワイン、調味料などを量り売りするリフィルステーションが導入され、消費者が持参した容器や店舗で提供されるリユース容器に充填する形で利用されています。イベント会場やテーマパークなどでも、使い捨てカップの代わりにデポジット制のリユースカップが導入される事例が増えており、幅広いシーンでの活用が進んでいます。

リユース飲料パッケージの普及と効率的な運用を支えるためには、様々な関連技術が不可欠でございます。最も重要なのは、使用済み容器を安全かつ衛生的に再利用するための「洗浄・殺菌技術」です。高温洗浄、高圧洗浄、超音波洗浄、UV殺菌、オゾン殺菌、化学薬品による殺菌など、素材や汚れの種類に応じた最適な技術が開発・導入されています。これらの技術は、食品衛生基準をクリアし、消費者の安全を確保するために極めて重要です。次に、「容器の追跡・管理技術」も欠かせません。RFIDタグやQRコード、バーコードなどを活用し、個々の容器の回収状況、洗浄履歴、再利用回数などを正確に把握することで、効率的な物流管理と品質管理が可能になります。また、容器の回収から洗浄、再充填、配送に至るまでのプロセスを最適化する「ロジスティクス管理システム」も、コスト削減と環境負荷低減に貢献します。さらに、複数回の使用に耐えうる「耐久性の高い素材開発」や、洗浄しやすい形状、破損しにくい構造など、「リユースを前提とした容器設計技術」も重要です。自動で正確に飲料を充填する「リフィルステーション技術」も、利便性向上に寄与しています。

リユース飲料パッケージの市場背景には、複数の要因が複雑に絡み合っています。まず、世界的な「環境意識の高まり」が最大の推進力です。SDGs(持続可能な開発目標)への関心、海洋プラスチックごみ問題の深刻化、気候変動への危機感などから、消費者、企業、政府のいずれにおいても、使い捨て文化からの脱却が強く求められています。これに伴い、「法規制の強化」も進んでおり、各国・地域でプラスチック削減目標の設定や、拡大生産者責任(EPR)の導入、リユースシステムの義務化などが検討・実施されています。企業側も、「CSR(企業の社会的責任)」やブランドイメージ向上の観点から、サステナブルな取り組みを強化しており、リユースパッケージの導入はその一環として注目されています。一方で、市場にはいくつかの課題も存在します。最も大きな課題の一つは、「複雑なロジスティクスとコスト」です。容器の回収、洗浄、再配送には、使い捨てシステムにはない新たなインフラ投資と運用コストが発生します。また、「消費者の利便性」も課題です。使い捨てに慣れた消費者にとって、容器の返却や持参は手間と感じられることがあり、行動変容を促すためのインセンティブや仕組み作りが重要です。さらに、「衛生管理への懸念」も払拭する必要があり、徹底した品質管理と情報開示が求められます。業界全体での「標準化の遅れ」も、システム構築の障壁となることがあります。

今後のリユース飲料パッケージの展望は、非常に明るいものと予測されます。環境規制の強化と消費者のサステナビリティ志向は今後も加速し、リユースシステムの導入は一層進むでしょう。技術面では、AIやIoTを活用した「スマートな容器追跡システム」や、より効率的で低コストな「洗浄・殺菌技術」が進化し、運用コストの削減と利便性の向上が期待されます。また、複数の企業や業界が連携し、共通の容器や回収インフラを利用する「オープンループシステム」の構築が進むことで、規模の経済が働き、システム全体の効率性が高まる可能性があります。政府による「政策的な支援」も不可欠であり、リユースシステムの導入に対する補助金や税制優遇、あるいは使い捨て容器への課税強化などが、普及を後押しするでしょう。消費者の意識もさらに高まり、リユースが特別な行動ではなく、日常の一部として定着していくことが期待されます。飲料以外の食品や日用品のパッケージにもリユースの概念が広がり、最終的には「循環型経済」の中核をなす重要な要素として、社会全体に深く根付いていくことでしょう。