再利用可能血液透析器市場:規模・シェア分析、成長トレンド・予測 (2025年 – 2030年)

再利用可能な血液透析器市場レポートは、タイプ別(ハイフラックスダイアライザーおよびローフラックスダイアライザー)、エンドユーザー別(病院、透析センター、その他)、および地域別(北米、欧州、アジア太平洋、中東およびアフリカ、南米)に区分されます。本レポートは、上記のセグメントについて価値(米ドル建て)を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

再利用可能血液透析器市場の概要

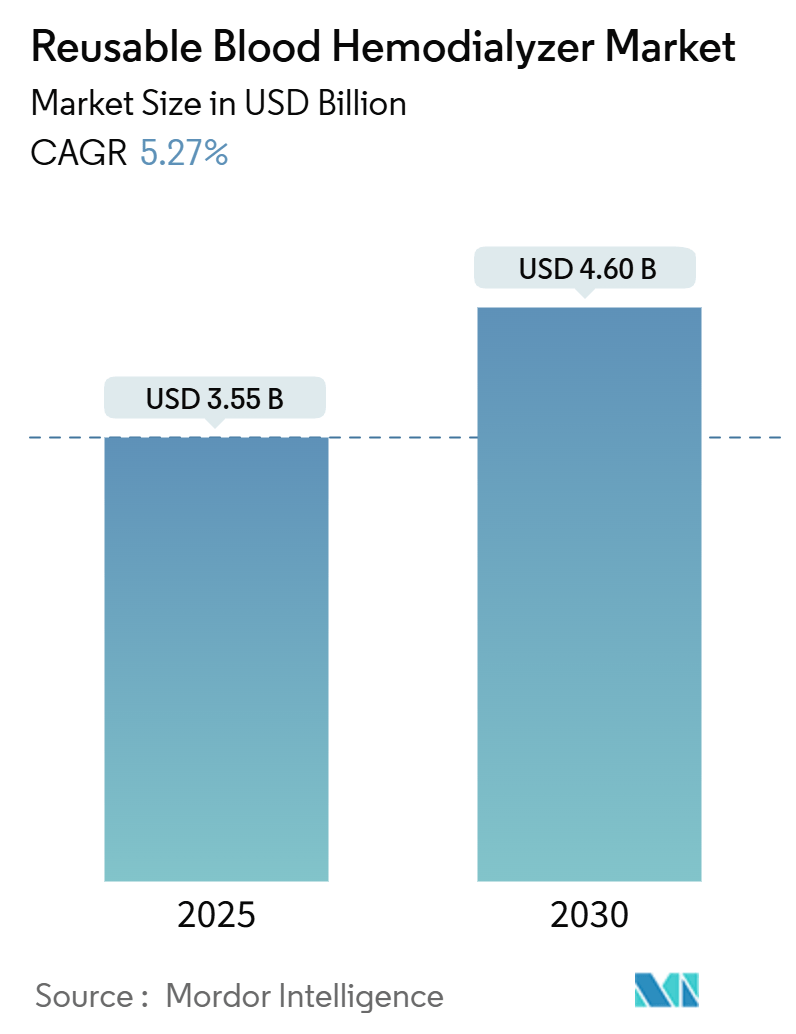

再利用可能血液透析器市場は、2025年には35.5億米ドルと推定され、2030年までに46.0億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.27%です。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場です。市場の集中度は中程度とされています。

市場概要

腎臓病(慢性腎臓病(CKD)および急性腎臓損傷(AKI)など)の罹患率の増加、高齢者人口の増加、および技術の進歩が、再利用可能血液透析器市場の拡大を牽引すると予想されています。

例えば、アメリカ腎臓基金が2024年に発表した最新データによると、現在約3,700万人のアメリカ人が腎臓病を患っており、700万人が腎臓病のリスクにさらされています。また、Kidney Care UKによると、2023年には約720万人が慢性腎臓病(CKD)ステージ1~5に罹患し、英国では急性腎臓損傷(AKI)により国民保健サービスが約31.3億ポンド(39.3億米ドル)の費用を負担しました。このように腎臓病の罹患率が増加するにつれて、血液透析治療および再利用可能血液透析器の需要が高まっています。

さらに、高齢者人口における慢性腎臓病(CKD)の有病率の増加も、血液透析治療の需要を促進しています。Clinical Kidney Journalが2024年9月に発表した記事によると、米国では過去30年間で75歳以上の末期腎臓病(ESRD)患者の割合が7.6%から20%以上に大幅に増加しました。また、65歳以上の成人の約44%が慢性腎臓病(CKD)の影響を受けていると報告されています。この人口動態の変化は、費用対効果が高く効果的な透析ソリューションに対する重要な需要を強調しています。

再利用可能血液透析器市場は、使い捨ての代替品と比較して費用対効果が高く、持続可能性の目標に合致しているため、著しい成長を遂げています。これらのデバイスは、一貫した性能を確保しながら複数回使用できるように設計されており、運用コストの削減と環境負荷の最小化を目指す医療提供者にとって好ましい選択肢となっています。材料と膜設計における技術の進歩は、再利用可能血液透析器の耐久性と有効性をさらに向上させ、世界的な採用を後押ししています。例えば、South African Journal of Chemical Engineeringが2024年4月に発表した記事によると、従来の膜と比較して優れた効率を持つ高流量、高カットオフ、中カットオフ膜を含む高性能血液透析器の需要は依然として強いです。

これらの要因、すなわち腎臓病の罹患率の増加、高齢者人口の拡大、および技術の進歩が、予測期間中の市場の成長と拡大を牽引しています。しかし、血液透析器の高コストは、特にコストに敏感な市場において、そのアクセスを制限する可能性があり、再利用可能血液透析器の広範な採用を妨げ、市場の成長を鈍化させる可能性があります。

主要な市場トレンド

高流量透析器セグメントは予測期間中に市場で大きなシェアを占めると予想されます。

高流量透析器は、特殊な血液透析フィルターであり、血液から老廃物や余分な体液を効率的に除去します。より大きな孔を持つ膜により、これらの透析器は尿素やベータ2ミクログロブリンを含む小分子から中分子のクリアランスに優れています。その強化された有効性は、心血管リスクを軽減し、全体的な透析結果を向上させます。

高流量透析器セグメントは、高度な透析ソリューションの必要性の高まりに牽引され、著しい成長を経験しています。医療提供者が治療効率と患者転帰の改善に注力するにつれて、従来の透析方法の限界に対処しつつ毒素クリアランスを向上させる革新的な技術への需要が高まっています。例えば、Springer Natureが2024年8月に発表した研究結果は、Kt/Vレベルに関わらず、血液透析(HD)を受けている患者にとって超高流量透析器に潜在的な利点があることを示唆しています。また、Renal Associationは、効果的な尿毒症毒素除去の重要な役割を強調し、高流量透析器を推奨しており、週3回の治療を受けている患者は週に最低12時間のHDを受けるべきだと述べています。

さらに、高流量透析器の利点、例えば毒素クリアランスの向上、体液管理の改善、炎症の軽減などが、血液透析におけるその採用を促進しています。これらの利点は、より良い患者転帰につながり、高流量透析器の需要を増加させ、再利用可能血液透析器市場全体を活性化させています。Journal of Biomedical Engineering and Researchが2024年6月に発表した記事によると、高流量透析器は、優れた毒素クリアランス、強化された体液管理、炎症の軽減、生体適合性の向上、効果的な貧血管理、および透析関連アミロイドーシスの長期的な軽減の可能性など、透析市場に大きな利点をもたらします。

また、高流量透析器に関する重要な進歩と議論があります。高容量血液透析濾過(HDF)の使用増加は、患者転帰を改善する上での高流量透析器の有効性を強調しています。この傾向は、高流量透析器の需要を促進し、ひいてはキトサン市場を活性化させると予想されます。キトサンはこれらの先進医療機器に使用される主要な材料であるためです。例えば、2024年5月には、フレゼニウス・メディカルケアが高容量血液透析濾過(HDF)の使用を拡大しており、これは高流量透析器を利用して透析患者の臨床転帰を改善しています。この技術はKidney Week 2024で大きく取り上げられ、入院の減少と患者生存率の向上におけるその利点が強調されました。

したがって、高流量透析器の採用、高度な透析ソリューションの必要性の増加、および高流量透析器における技術の進歩により、このセグメントは調査期間中に成長を牽引すると予想されます。

北米は予測期間中に大きな市場シェアを占めると予想されます。

北米市場の成長は、慢性腎臓病(CKD)の有病率の増加、特に慢性腎臓病(CKD)の増加、および血液透析治療の急増といった要因に牽引されています。

慢性腎臓病(CKD)の有病率の増加は、血液透析治療の市場需要を促進しています。これは、状態を管理するために定期的な血液ろ過を必要とする患者数が増加しているためです。このCKD症例の増加は、主に高齢化人口と糖尿病および高血圧の罹患率の増加に起因しており、再利用可能血液透析器の需要を刺激しています。例えば、米国疾病対策予防センターが2024年5月に発表した記事によると、慢性腎臓病(CKD)は65歳以上の個人で最も高い有病率(34%)を示しており、45~64歳グループの12%、18~44歳グループの6%と比較して顕著です。女性は男性(12%)よりもわずかに高い有病率(14%)を持っています。また、非ヒスパニック系黒人成人が20%で最も高いCKD有病率を示し、非ヒスパニック系アジア人成人(14%)、非ヒスパニック系白人成人(12%)がそれに続きます。ヒスパニック系成人の約14%がCKDの影響を受けています。

さらに、腎臓病の有病率の増加と高齢者人口の増加に牽引される血液透析症例数の増加は、再利用可能血液透析器の需要を直接押し上げています。これらのデバイスは、透析中に血液から老廃物をろ過するために不可欠です。より多くの患者が定期的な透析治療を必要とするにつれて、再利用可能血液透析器の市場は、この増大するニーズを満たすために拡大しています。例えば、Clinical Immunology Communicationsが2025年1月に発表した記事によると、米国では現在557,000人以上の個人が血液透析を受けています。血液透析は比較的安全な処置と考えられており、軽度から重度までの合併症はまれです。

したがって、慢性腎臓病(CKD)を含む腎臓慢性疾患の症例の増加、および血液透析症例数の増加といった前述の要因により、この地域では市場が著しい成長を遂げると予想されます。

競争環境

再利用可能血液透析器市場は、グローバル企業と地域企業の双方が存在するため、半断片化されていると見なされています。主要企業は、広範な流通ネットワークと先進技術を活用して世界規模で事業を展開しています。同時に、地域企業は特定のニーズと好みに対応し、多様な競争環境を形成しています。市場の主要企業は、世界市場での存在感を拡大するために、新製品の発売と技術の進歩に注力しています。競争環境には、B. Braun Melsungen AG、Baxter International Inc.、Fresenius SE & Co. KGaA、Medtronic Plc、Nipro Corporationなどの市場シェアを保持し、よく知られているいくつかの国際企業および地域企業が含まれます。

最近の業界動向

* 2024年12月: インドのケララ州にあるAndoorkonamグラムパンチャヤットは、緩和ケア分野における戦略的イニシアチブプロジェクトを開始しました。食料・市民供給大臣によって発足されたこのプロジェクトは、パンチャヤット内の経済的に恵まれない腎臓病患者に透析器および関連医療機器を提供することに焦点を当てています。

* 2023年8月: 米国腎臓研究公社(USKRC)は、アーカンソー大学との共同開発により、透析器用の画期的な限外ろ過膜を発表しました。この革新的な膜は、限外ろ過率を向上させ、血液からの毒素除去をより確実にすることで、透析効率を大幅に高めます。この膜の高度な工学技術と優れた生体適合性は、透析技術に革命をもたらし、米国での治療をより迅速かつ安全にすることを約束しています。

このレポートは、再利用可能な血液透析器市場に関する詳細な分析を提供しています。再利用可能な血液透析器は、血液透析において患者の血液から老廃物、余分な水分、毒素を除去するために使用される費用対効果の高い医療機器です。使い捨ての透析器とは異なり、複数回滅菌して使用できるため、運用コストの削減に貢献します。半透膜を備え、有害物質を選択的に除去しつつ、血液の必須成分を保持するこの機器は、慢性腎臓病や急性腎臓損傷の患者にとって、継続的な透析治療に不可欠な存在です。

市場規模は、2024年に33.6億米ドルと推定され、2025年には35.5億米ドルに達すると予測されています。さらに、2025年から2030年までの予測期間において、年平均成長率(CAGR)5.27%で成長し、2030年には46.0億米ドルに達すると見込まれています。

市場の成長を牽引する主な要因としては、腎臓病の発生率の上昇、世界的な高齢者人口の増加、そして医療技術の継続的な進歩が挙げられます。特に、透析技術の革新は、より効率的で安全な治療法の提供を可能にし、市場拡大に寄与しています。一方で、再利用可能な血液透析器の初期導入コストや維持管理コストが高いことが、市場の成長を抑制する要因の一つとなっています。

市場は、製品タイプ別、エンドユーザー別、および地域別に詳細にセグメント化されています。製品タイプ別では、ハイフラックス透析器とローフラックス透析器に分類されます。エンドユーザー別では、病院、透析センター、その他の施設が対象となります。地理的セグメンテーションでは、北米、欧州、アジア太平洋、中東・アフリカ、南米の主要地域が分析されており、特に米国、カナダ、メキシコ、ドイツ、英国、フランス、イタリア、スペイン、中国、日本、インド、オーストラリア、韓国、ブラジル、アルゼンチンなど、世界17カ国の市場規模とトレンドが網羅されています。

地域別の分析では、2025年には北米が再利用可能な血液透析器市場において最大の市場シェアを占めると予測されています。一方、アジア太平洋地域は、予測期間(2025-2030年)において最も高いCAGRで成長すると見込まれており、この地域の医療インフラの発展と腎臓病患者の増加がその背景にあります。

競争環境においては、Allmed Medical GmbH、旭化成メディカル株式会社、B. Braun Melsungen AG、Baxter International Inc.、Fresenius SE & Co. KGaA、川澄化学工業株式会社、Medtronic Plc、株式会社ニプロ、株式会社ニッキソ、東レ株式会社などが主要なプレーヤーとして挙げられています。これらの企業は、事業概要、財務状況、製品戦略、および最近の動向に基づいて分析されています。

また、本レポートでは、ポーターのファイブフォース分析を通じて、新規参入の脅威、買い手/消費者の交渉力、供給者の交渉力、代替製品の脅威、および競争の激しさといった市場の競争構造も評価しています。これにより、市場の魅力度と競争環境の理解を深めることができます。

最後に、本レポートは市場の機会と将来のトレンドについても言及しており、今後の市場発展の方向性を示唆しています。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 腎臓病の発生率の増加

- 4.2.2 高齢者人口の増加

- 4.2.3 技術進歩の加速

-

4.3 市場の阻害要因

- 4.3.1 再利用可能な血液透析器の高コスト

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション (金額別市場規模 – 米ドル)

-

5.1 製品タイプ別

- 5.1.1 ハイフラックスダイアライザー

- 5.1.2 ローフラックスダイアライザー

-

5.2 エンドユーザー別

- 5.2.1 病院

- 5.2.2 透析センター

- 5.2.3 その他

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東およびアフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東およびアフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競争環境

-

6.1 企業概要

- 6.1.1 Allmed Medical GmbH

- 6.1.2 旭化成メディカル株式会社

- 6.1.3 B. Braun Melsungen AG

- 6.1.4 Baxter International Inc.

- 6.1.5 Fresenius SE & Co. KGaA

- 6.1.6 川澄化学工業株式会社

- 6.1.7 Medtronic Plc

- 6.1.8 日機装株式会社

- 6.1.9 ニプロ株式会社

- 6.1.10 東レ株式会社

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

再利用可能血液透析器について、包括的な概要を述べさせていただきます。

定義

再利用可能血液透析器とは、腎臓の機能が低下した患者様の血液から老廃物や余分な水分を除去するために使用される医療機器である血液透析器を、一度使用した後、適切な洗浄、消毒、性能確認といった再処理工程を経て、複数回使用することを前提として設計された、あるいはそのように運用される透析器を指します。これは、一度使用したら廃棄される「単回使用透析器」と対比される概念です。その主な目的は、医療費の削減と医療廃棄物の削減にあります。

種類

再利用可能血液透析器の種類は、主に透析膜の素材や構造によって分類されます。透析膜には、セルロース系、合成高分子系(ポリスルホン、ポリエーテルスルホン、PMMAなど)があり、それぞれが異なる特性を持ちます。再利用の観点からは、これらの膜が再処理工程における物理的・化学的ストレスに耐えうる耐久性を持っているか、また、再処理によって性能が著しく劣化しないかが重要となります。再利用を前提とした透析器は、一般的に、再処理による膜の損傷や残血のリスクを低減するための構造的工夫が施されていることがあります。また、再処理方法によっても分類され、手動による洗浄・消毒が行われる場合と、専用の自動再処理装置(リプロセッサー)が用いられる場合があります。

用途

再利用可能血液透析器は、主に慢性腎不全患者様の血液透析治療に用いられます。透析施設において、患者様ごとに個別に管理され、使用後に再処理が行われます。再処理された透析器は、同じ患者様にのみ再使用されるのが原則であり、交差感染のリスクを避けるための厳格な管理体制が求められます。再利用の回数は、透析器の種類、施設のプロトコル、患者様の状態(感染症の有無など)によって異なりますが、一般的には数回から数十回程度とされています。日本では現在、感染症リスクへの懸念や医療技術の進歩により、単回使用がほぼ100%を占めていますが、世界的には医療費抑制の必要性が高い国々において、依然として再利用が広く行われています。

関連技術

再利用可能血液透析器の安全かつ効率的な運用を支えるためには、様々な関連技術が不可欠です。

1. 再処理装置(リプロセッサー): 透析器の洗浄、消毒、性能評価(膜の透過性、残血の有無、ファイバーの損傷など)を自動で行う装置です。これにより、手作業によるばらつきをなくし、安全性を高めます。

2. 洗浄・消毒剤: 透析器の素材を傷つけず、かつ効果的に微生物を除去できる薬剤が必要です。過酢酸、次亜塩素酸ナトリウム、グルタルアルデヒドなどが用いられますが、消毒剤の残留が患者様に与える影響も考慮されます。

3. 膜技術: 再利用に耐えうる高い耐久性と生体適合性を持つ透析膜の開発は、再利用可能透析器の性能を左右します。再処理による膜の劣化を最小限に抑える技術が求められます。

4. 品質管理システム: 再処理された透析器の性能と安全性を確保するための厳格なプロトコル、詳細な記録管理、定期的な検査が不可欠です。これには、透析器の識別システムや、再処理履歴を追跡するトレーサビリティシステムも含まれます。

5. 感染管理技術: 交差感染を防ぐための徹底した衛生管理とモニタリングは、再利用可能透析器の運用において最も重要な要素の一つです。

市場背景

再利用可能血液透析器の歴史は、1970年代から1980年代にかけて、透析治療の普及とともに医療費削減の観点から世界的に広まりました。しかし、その後の市場動向は国によって大きく異なります。

日本では、1990年代以降、B型肝炎やC型肝炎などの感染症リスクへの懸念が高まり、また、単回使用透析器の低価格化と高性能化が進んだことで、再利用は急速に減少しました。現在では、ほとんどの透析施設で単回使用透析器が用いられており、再利用はごく一部の施設でのみ行われているか、事実上廃止されています。

一方、米国や発展途上国の一部など、医療費抑制の必要性が高い国々では、依然として再利用が広く行われています。これらの国々では、安全性確保のための厳格なガイドラインが設けられ、再処理装置の技術も進化しています。

再利用の課題としては、交差感染のリスク、透析器の性能劣化、消毒剤の残留問題といった安全性への懸念が常に挙げられます。また、再処理装置の導入・維持費用、人件費、品質管理費用といったコストも考慮する必要があり、単回使用透析器の価格が下がったことで、再利用のコストメリットが薄れているのが現状です。

将来展望

再利用可能血液透析器の将来は、技術革新、環境への配慮、経済的要因によって左右されると考えられます。

1. 技術革新: より安全で効率的な再処理技術の開発は、今後も進むでしょう。例えば、再処理後の透析器の性能をより正確かつ迅速に評価できるセンサー技術や、AIを活用した品質管理システムの導入が期待されます。また、再利用に特化した、さらに耐久性の高い透析膜や構造の開発も進む可能性があります。

2. 環境への配慮: SDGs(持続可能な開発目標)の観点から、医療廃棄物削減の重要性が世界的に再認識される可能性があります。その場合、医療廃棄物の大幅な削減に貢献できる再利用技術が見直されるかもしれません。

3. 経済的要因: 世界的な医療費高騰が続く中で、コスト削減のニーズは常に存在します。もし単回使用透析器の価格が再び上昇したり、再処理技術が劇的にコストダウンできれば、再利用の価値が再評価される可能性もゼロではありません。

4. グローバルな視点: 医療資源が限られる発展途上国などでは、今後も再利用可能血液透析器の需要は高いと考えられます。これらの地域における安全な再利用を支援するための技術提供や、国際的な標準化の推進が重要となるでしょう。

日本では現状、安全性への懸念から再利用が普及する可能性は低いですが、世界的な視点で見れば、技術の進化と環境・経済的要請の中で、再利用可能血液透析器は今後も重要な選択肢の一つとして存在し続けると考えられます。