再利用型打ち上げ機市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

再利用型ロケット市場レポートは、タイプ(部分再利用型、完全再利用型)、構成(単段式軌道投入型、その他)、ペイロードクラス(小型、中型、大型)、エンドユーザー(商業、政府)、ミッション用途(衛星配備、有人宇宙飛行、その他)、および地域(北米、南米、欧州、その他)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

再利用型ロケット市場の概要

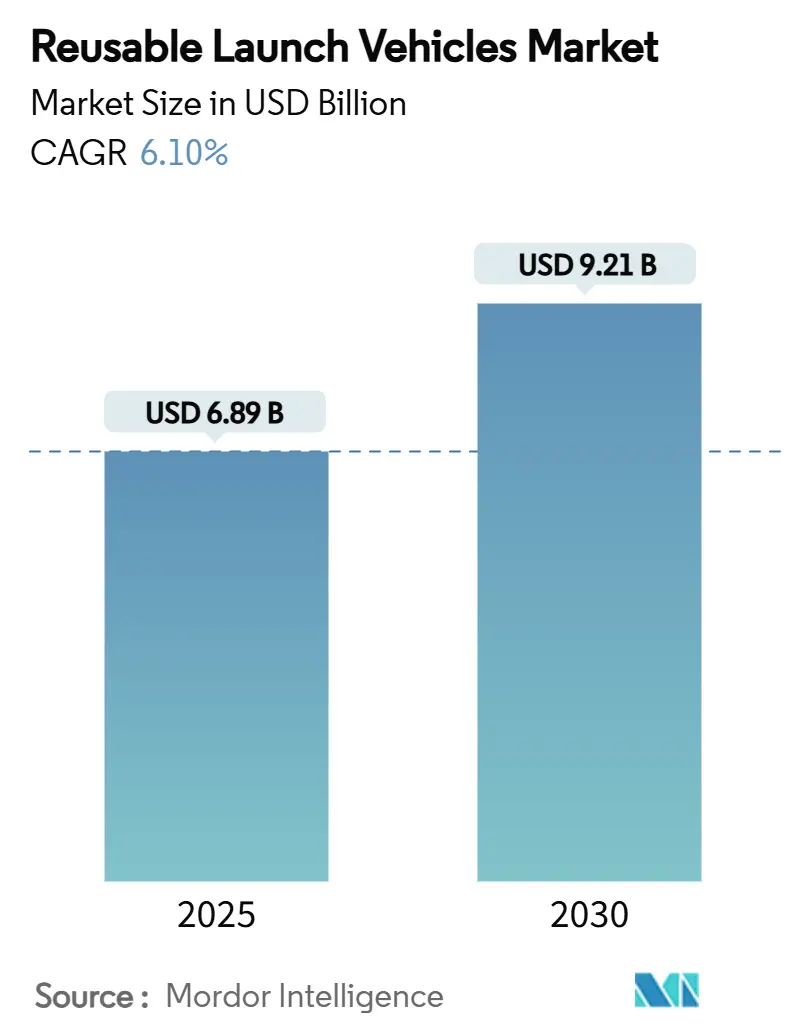

再利用型ロケット市場は、2025年に68.9億米ドルと推定され、2030年までに92.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.1%です。この成長は、使い捨てロケットから、回収、整備、再飛行が可能なハードウェアへの運用者の移行に起因しています。ブースターのライフサイクルが最大40ミッションに達し、整備費用が新規製造費用の10%未満であるという実績が、経済的優位性を裏付けています。高頻度のコンステレーション打ち上げ、安定した政府サービス契約、宇宙観光の初期需要が、迅速なターンアラウンドが可能な資産への継続的な打ち上げニーズを生み出しています。製造規模も向上しており、エンジン工場や機体組立ラインは自動車生産のようなスループットを目指し、規制改革も徐々に進み、ライセンス取得期間が短縮されています。

主要な市場セグメントと動向は以下の通りです。

* タイプ別: 2024年には部分再利用型システムが市場シェアの83.54%を占め、主流となっています。一方、完全再利用型システムは2030年までに18.78%のCAGRで最も速い成長を遂げると予測されています。

* 構成別: 2024年には二段式軌道投入(TSTO)システムが収益シェアの76.98%を占めました。一段式軌道投入(SSTO)設計は、2030年まで15.45%のCAGRで進展しています。

* ペイロードクラス別: 2024年には中型ペイロード(2,000~10,000 kg)が市場規模の42.65%を占めました。10,000 kgを超える大型ペイロードミッションは17.04%のCAGRで拡大すると見込まれています。

* エンドユーザー別: 2024年には商業セグメントが収益シェアの51.65%を占め、14.56%のCAGRで成長すると予測されています。

* ミッションアプリケーション別: 2024年には衛星配備が市場規模の67.22%を占めましたが、宇宙観光の予約は20.45%のCAGRで増加しています。

* 地域別: 2024年には北米が市場シェアの57.87%を占め、アジア太平洋地域は15.64%のCAGRで最も速い成長地域となっています。

市場のトレンドと洞察

推進要因:

* ブースター再利用による1kgあたりのコスト2,500米ドル以下への低下: 再利用可能なブースターフリートは、平均打ち上げコストを1kgあたり2,500米ドル以下に押し下げています。これにより、ポイント・ツー・ポイントの貨物輸送や低軌道物流サービスなど、新たな商業ルートが開拓され、広帯域通信、リモートセンシング、宇宙内物流における需要が拡大しています。

* 高頻度打ち上げを要求するコンステレーションブーム: 400以上の商業コンステレーションプロジェクトが進行中であり、各展開フェーズは18~36ヶ月に圧縮されています。これにより、週ごと、あるいは日ごとの飛行が可能なロケットへの需要が高まっています。再利用可能なフリートは、ブースターごとに月に複数のミッションを完了できるため、運用者にコスト削減とスケジュール確実性を提供しています。

* 政府および国防総省の複数年サービス契約: 防衛省や宇宙機関からの長期調達契約は、再利用技術への設備投資のリスクを軽減する予測可能なキャッシュフローを提供します。例えば、米国国防総省は2029年までに国家安全保障打ち上げに137億米ドルを割り当てています。

* 大型完全再利用型システム(100トン以上)の出現: 低地球軌道に150トン以上を投入できる次世代ロケットは、月や深宇宙のペイロードスタック全体を単一の飛行で配置することを可能にし、複数ミッションにわたる組立作業を不要にする可能性があります。

* 「オンデマンド打ち上げ」ビジネスモデルへのベンチャーキャピタルのシフト: 投資家は、柔軟性と迅速な対応を可能にするビジネスモデルに注目しています。

* 国家安全保障ペイロード向け再利用ブースターの認証: 再利用ブースターが国家安全保障ペイロード向けに認証されることで、その信頼性と運用範囲が拡大しています。

抑制要因:

* 初期設備投資と整備インフラ: 大規模な再利用プログラムには、専門の試験施設、非破壊検査ラボ、極低温推進剤処理セルなどが必要であり、初期設備投資は数億米ドルに達します。これは新規参入企業にとって大きな障壁となります。

* 安全性に起因する規制遅延: 使い捨て打ち上げの基準に基づいて構築された認証機関は、ドローン船に着陸し、ホットファイアテストを経て数日以内に再稼働するロケットのライセンスプロトコルへの適応に苦慮しています。環境影響評価や騒音レベルのレビューも承認期間を長期化させています。

* 欧州における国内需要の低さによる再利用経済性の限界: 欧州では、機関による打ち上げ量が少なく、単一の大型打ち上げプログラムへの依存が高いため、専用の整備施設を正当化するのに必要な規模の経済が制約されています。

* 宇宙港に対する環境/地域社会の反対: 新しい沿岸宇宙港では、環境への影響や地域社会からの反対が承認プロセスを遅らせる要因となっています。

セグメント分析

* タイプ別: 部分再利用型が現在のフリートを支える

2024年の収益の83.54%を部分再利用型ブースターが占めており、第一段の回収が打ち上げコストの大部分を占めることが確認されています。Falcon 9のコアが40回飛行するなどの再利用実績は、軽微なハードウェア交換で日常的な再飛行を可能にしています。しかし、完全再利用型アーキテクチャは、技術実証機が上段の無傷回収に向けて進展するにつれて、18.78%という最も高いCAGRを記録しています。熱シールドと推進剤管理の課題が解決されれば、エンドツーエンドの再利用により、限界打ち上げコストは推進剤費用のみに近づく可能性があります。2025年に資金提供された次世代プログラムは投資家の関心を示しており、ある完全再利用型スタートアップは2億6000万米ドルを確保し、2026年の軌道投入を予約しました。

* 構成別: 二段式軌道投入がスイートスポットを維持

二段式軌道投入(TSTO)システムは、空力マージンと推進力の柔軟性のバランスを反映し、2024年に76.98%のシェアを占めました。第一段の回収はペイロード質量をわずかに消費する一方で、上段は使い捨てのままか、将来の回収試験のために待機しています。対照的に、一段式軌道投入(SSTO)アプローチは15.45%のCAGRで成長しているものの、許容可能なペイロード比率の達成に依然として課題を抱えています。

* ペイロードクラス別: 大型ミッションが加速

コンステレーションのバッチ打ち上げや政府の監視衛星など、中型クラスの打ち上げ(2,000~10,000 kg)が2024年の打ち上げ収益の42.65%を占めました。しかし、ブロードバンド事業者が衛星をより大型で高性能なバスに統合し、宇宙ステーションモジュールが複数回打ち上げによる組立から単一機による輸送に移行するにつれて、10,000 kgを超える大型貨物は17.04%のCAGRで進展しています。2027年までにオンラインになると予想される大型打ち上げブースターは、軌道上での建設を不要にするミッションアーキテクチャとともに、再利用型ロケット市場の規模拡大を約束しています。

* エンドユーザー別: 商業需要が機関プログラムを上回る

商業運用者は2024年の収益の51.65%を生み出し、垂直統合により打ち上げ供給と宇宙ベースサービス間の境界線が曖昧になるにつれて、14.56%のCAGRで成長する態勢にあります。ブロードバンドネットワークや地球観測の収益源と自社打ち上げフリートを組み合わせることで、キャッシュフローとハードウェア利用率が確保されます。政府は、有人ISSローテーション、科学探査機、防衛ペイロードを通じて依然として堅調なベースライン需要を占めていますが、固定価格契約や公開競争により、公的機関も再利用可能なプラットフォームをますます活用するようになり、民間成長を促進しています。

* ミッションアプリケーション別: 宇宙観光が勢いを増す

衛星配備は2024年の売上高の67.22%を占めましたが、宇宙観光の予約は20.45%のCAGRで拡大しています。1席あたり50万米ドル以下の準軌道飛行や新しい軌道ホテル構想が、政府以外の人間宇宙飛行の継続的な需要を支えています。2026年までに週ごとの運用を目指すデルタ級有翼機の計画は、専用機が貨物中心のロケットと共存できることを示しています。安全記録が堅調に推移すれば、観光関連の打ち上げ要件は2030年までにニッチから主流へと移行する可能性があります。

地域分析

* 北米: 2024年の収益の57.87%を占め、成熟した打ち上げ施設、垂直統合されたエンジンライン、数十億米ドル規模の政府打ち上げ契約に支えられています。この地域の事業者は世界の軌道飛行の半分以上を記録し、実証可能な再飛行実績と迅速なパッドターンアラウンド能力を通じて市場リーダーシップを確保しています。

* アジア太平洋: 15.64%のCAGRで最も速い成長地域です。中国の商業企業は2025年にブースター着陸の飛行試験を行い、国内のメガコンステレーション計画と沿岸宇宙港の建設を組み合わせています。インドの次世代打ち上げロケットプログラムは回収・再利用計画を採用し、民間のスタートアップは費用対効果の高いサプライチェーンを活用して国内でメタンエンジンを製造しています。日本、韓国、オーストラリアは、低軌道傾斜角の地域顧客需要を見越して、赤道打ち上げパッドと推進剤貯蔵庫に投資しています。

* 欧州: 再利用の採用は遅れています。機関による打ち上げ量が少なく、単一の大型打ち上げプログラムへの依存が高いため、専用の整備施設を正当化するのに必要な規模の経済が制約されています。

競争環境

再利用型打ち上げサービス市場は現在集中しており、ある運用者は2024年に130回以上の軌道飛行を完了し、コアあたり最大40回の再利用を達成しています。独自のエンジン供給、統合された衛星工場、自律型ドローン船による回収は、新規参入企業が乗り越えなければならないコスト障壁となっています。競合する大型打ち上げブースターは、初の軌道投入を達成し、迅速に国家安全保障認証を取得したことで、機密ペイロードの単一プロバイダー時代を終焉させ、数十億米ドルの入札プールを開放しました。戦略的な動きとしては、垂直統合が重視されており、アラバマ州に2億米ドルの新エンジン工場が建設され、2つの異なる機体ラインに供給されています。また、ガルフコーストの企業であるGigabayは、2028年までに毎日ブースターをロールアウトすることを目指しています。ロケットスタートアップと自動車製造グループとの提携は、リーン生産方式を導入し、ユニットコストを削減し、飛行頻度を高めることを目指しています。ベンチャーキャピタルは、単一部品の再生冷却ノズル、全流量二段燃焼エンジン、推進剤に依存しないアビオニクスなど、画期的な整備サイクルを約束する差別化された技術に傾倒しています。

短期的なボトルネックは依然として能力の制約です。コンステレーション打ち上げ、月貨物、宇宙観光の総需要は、少なくとも2028年までは予測される供給を上回っており、新規参入企業が規模を拡大する中でも既存プロバイダーは強い価格決定力を持っています。

最近の業界動向

* 2025年3月: 米国宇宙システム軍のAssured Access to Space(AATS)組織は、ユナイテッド・ローンチ・アライアンス(ULA)のVulcan打ち上げシステムを国家安全保障宇宙打ち上げ(NSSL)ミッション向けに認証しました。

* 2025年1月: ブルーオリジンのNew GlennがNG-1ミッションで軌道に到達し、第一段回収アーキテクチャを検証し、商業サービスを開始しました。

本レポートは、再利用型ロケット(Reusable Launch Vehicle: RLV)市場に関する詳細な分析を提供しています。RLVは、軌道に衛星を投入した後、システムの一部または全体を回収できるように設計された宇宙打ち上げシステムであり、その主な目的は、使用済みの重要なシステムやコンポーネントを回収することで、衛星打ち上げにかかる関連コストを削減することにあります。本調査では、年間の衛星打ち上げ数、使用される打ち上げロケットのモデル、および市場参加者による新しいRLVバリアント開発に向けた継続的な研究開発努力を詳細に分析し、包括的な展望を描いています。

再利用型ロケット市場は、2025年には68.9億米ドルに達し、2030年までに92.1億米ドルへと拡大し、年平均成長率(CAGR)6.1%で成長すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。ブースターの再利用により、1kgあたりのコストが2,500米ドル未満に低下していること。多数の衛星を打ち上げるコンステレーションの急増により、高頻度な打ち上げ需要が高まっていること。政府および国防総省による複数年間のサービス契約が安定した収益基盤を提供していること。(100トン未満の)ヘビーリフト完全再利用型システムの登場。ベンチャーキャピタルが「オンデマンド打ち上げ」ビジネスモデルへとシフトしていること。国家安全保障ペイロード向けに再利用ブースターの認証が進んでいることなどが挙げられます。

一方で、市場の成長を抑制する要因も存在します。初期設備投資(Capex)および改修インフラにかかる高額な費用。安全性に起因する規制上の遅延。欧州における国内需要の少なさが、再利用の経済性を制限していること。宇宙港建設に対する環境面や地域社会からの反対などが挙げられます。

本レポートでは、市場を多角的に分析するため、以下のセグメントに分類しています。

タイプ別では、部分再利用型と完全再利用型に分けられ、このうち完全再利用型は2030年までに年平均18.78%という最も速い成長率を示すと見込まれています。構成別では、単段式軌道投入(SSTO)、二段式軌道投入(TSTO)、多段式(ブースターのみ再利用)があります。ペイロードクラス別では、小型(2,000kgまで)、中型(2,000~10,000kg)、大型(10,000kg超)に分類されます。エンドユーザー別では、商業と政府に分けられます。ミッション用途別では、衛星展開、貨物補給および宇宙内ロジスティクス、有人宇宙飛行、宇宙観光、宇宙内製造/組立、深宇宙および月ミッションが含まれます。特に宇宙観光は、まだ規模は小さいものの、年平均20.45%で成長し、再利用型ブースターの新たな経常収益源となると予測されています。地域別では、北米、欧州、アジア太平洋、南米、中東およびアフリカに分類され、アジア太平洋地域は、中国の商業ロケットイニシアチブやインドの次世代打ち上げロケットプログラムに牽引され、年平均15.64%という最も高い地域成長率を示すと予測されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。Space Exploration Technologies Corp. (SpaceX)、Blue Origin Enterprises, L.P.、ArianeGroup SAS、United Launch Alliance, LLC (ULA)、Indian Space Research Organisation (ISRO)、China Aerospace Science and Technology Corporation (CASC)、Rocket Lab USA, Inc.、Relativity Space, Inc.、Firefly Aerospace Inc.、Stoke Space Technologies, Inc.、Beijing Tianbing Technology Co., Ltd.、PAYLOAD AEROSPACE, S.A.、LinkSpace Aerospace Technology Group、Mitsubishi Heavy Industries, Ltd.など、主要な市場参加者の企業プロファイルが詳細に記載されています。

市場参入の主な障壁としては、打ち上げパッド、エンジン製造、改修インフラにかかる高額な初期設備投資が挙げられます。しかし、政府による国家安全保障打ち上げ契約(137億米ドル相当)が再利用型システムへの継続的な投資を支える安定した収益源となっており、市場の機会を創出しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ブースターの再利用による1kgあたりのコストが2,500米ドル未満に低下

- 4.2.2 高頻度打ち上げを要求するコンステレーションブーム

- 4.2.3 政府および国防総省の複数年サービス契約

- 4.2.4 重量物運搬用完全再利用可能システム(100トン未満)の登場

- 4.2.5 ベンチャーキャピタルが「オンデマンド打ち上げ」ビジネスモデルへ移行

- 4.2.6 国家安全保障ペイロード向け再利用ブースターの認証

- 4.3 市場の阻害要因

- 4.3.1 初期設備投資と改修インフラ

- 4.3.2 安全性による規制遅延

- 4.3.3 ヨーロッパにおける国内需要の少なさが再利用経済を制限

- 4.3.4 宇宙港に対する環境/地域社会の反対

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入者の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 タイプ別

- 5.1.1 部分再利用可能

- 5.1.2 完全再利用可能

- 5.2 構成別

- 5.2.1 単段式軌道投入 (SSTO)

- 5.2.2 二段式軌道投入 (TSTO)

- 5.2.3 多段式 (ブースターのみ再利用)

- 5.3 ペイロードクラス別

- 5.3.1 小型 (2,000 Kgまで)

- 5.3.2 中型 (2,000 – 10,000 Kg)

- 5.3.3 大型 (10,000 Kg以上)

- 5.4 エンドユーザー別

- 5.4.1 商業

- 5.4.2 政府

- 5.5 ミッション用途別

- 5.5.1 衛星配備

- 5.5.2 貨物補給および宇宙内ロジスティクス

- 5.5.3 有人宇宙飛行

- 5.5.4 宇宙旅行

- 5.5.5 宇宙内製造/組立

- 5.5.6 深宇宙および月ミッション

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 ロシア

- 5.6.2.5 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 アラブ首長国連邦

- 5.6.5.1.2 サウジアラビア

- 5.6.5.1.3 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Space Exploration Technologies Corp.

- 6.4.2 Blue Origin Enterprises, L.P.

- 6.4.3 ArianeGroup SAS

- 6.4.4 United Launch Alliance, LLC

- 6.4.5 Indian Space Research Organisation (ISRO)

- 6.4.6 China Aerospace Science and Technology Corporation (CASC)

- 6.4.7 Rocket Lab USA, Inc.

- 6.4.8 Relativity Space, Inc.

- 6.4.9 Firefly Aerospace Inc.

- 6.4.10 Stoke Space Technologies, Inc.

- 6.4.11 Beijing Tianbing Technology Co., Ltd.

- 6.4.12 PAYLOAD AEROSPACE, S.A.

- 6.4.13 LinkSpace Aerospace Technology Group

- 6.4.14 Mitsubishi Heavy Industries, Ltd.

- 6.4.15 Beijing Tianbing Technology Co., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

再利用型打ち上げ機とは、宇宙へ物資や人員を輸送するロケットや宇宙船において、その主要な構成要素を回収し、整備後に複数回再使用することを前提として設計されたシステムを指します。従来の使い捨て型ロケットが、打ち上げごとに新たな機体を製造する必要があったのに対し、再利用型は航空機のように繰り返し使用することで、打ち上げコストの大幅な削減、宇宙へのアクセス頻度の向上、そして環境負荷の低減を目指しています。これは、現代の宇宙開発における最も重要な技術革新の一つとして位置づけられています。

再利用型打ち上げ機にはいくつかの種類があります。最も実用化が進んでいるのは、SpaceX社のファルコン9に代表される「垂直離着陸型(VTVL: Vertical Takeoff, Vertical Landing)」です。この方式では、ロケットの第1段ブースターが、打ち上げ後に逆噴射を行い、発射地点や洋上のプラットフォームに垂直に着陸して回収されます。高度な誘導・制御技術とエンジン再着火技術が不可欠です。次に、「水平離着陸型(HTHL: Horizontal Takeoff, Horizontal Landing)」があります。これは、スペースシャトルやX-37B、ヴァージン・ギャラクティックのスペースシップツーのように、航空機のように滑走路から離陸し、ミッション後に再び滑走路に着陸する有翼型の宇宙機が該当します。また、再利用の範囲によって「部分再利用型」と「完全再利用型」に分けられます。ファルコン9は第1段のみを再利用する部分再利用型ですが、SpaceXが開発中のスターシップは、第1段ブースターと第2段宇宙船の両方を再利用する「完全再利用型」を目指しており、これが実現すれば宇宙輸送の概念が大きく変わると期待されています。

再利用型打ち上げ機の用途は多岐にわたります。最も主要な用途は、通信衛星、地球観測衛星、測位衛星といった各種人工衛星の軌道投入です。特に、近年増加している小型衛星コンステレーションの構築には、頻繁かつ大量の打ち上げが必要となるため、再利用型打ち上げ機によるコスト削減は不可欠です。国際宇宙ステーション(ISS)への物資補給や、将来的な月・火星探査拠点への輸送、さらには民間宇宙旅行や宇宙観光といった新たな宇宙ビジネスの実現にも貢献します。また、宇宙空間での様々な実験や研究の機会を増やすことにも繋がり、科学技術の発展を加速させる可能性を秘めています。

再利用型打ち上げ機の実現には、高度な関連技術が不可欠です。まず、着陸時の高精度な姿勢制御や軌道修正を可能にする「精密誘導・制御技術」が挙げられます。GPS、慣性航法装置、レーダーなどを組み合わせた自律飛行システムが中核を担います。次に、大気圏再突入時の極めて高い熱や圧力に耐えうる「耐熱・耐圧材料技術」も重要です。炭素複合材料やセラミックスなどが開発・応用されています。また、着陸時の逆噴射に必要なエンジンの「再着火・推力調整技術」も極めて高度なものです。複数回の点火と精密な推力制御が求められます。回収された機体を迅速かつ効率的に検査し、修理、再認証を行うための「整備・点検技術」も運用コストに直結するため重要です。さらに、メタンと液体酸素のような、よりクリーンで再利用に適した推進剤の開発も進められています。

市場背景としては、打ち上げコストの削減圧力が最も大きな要因です。従来の使い捨て型ロケットは製造コストが高く、宇宙利用の拡大に伴い、より安価で頻繁な打ち上げが求められるようになりました。特に、小型衛星の普及や、数千機規模の衛星で地球全体をカバーするメガコンステレーション計画の増加が、再利用型打ち上げ機への需要を加速させています。SpaceX社のファルコン9の成功は、この市場に大きなインパクトを与え、ブルーオリジン、ロケットラボなど、多くの民間企業が再利用技術の開発に参入するきっかけとなりました。これにより、宇宙輸送市場における国際競争は激化しており、各国政府や宇宙機関も再利用技術への投資を強化しています。また、宇宙ゴミ問題やロケット残骸の削減といった環境負荷低減への意識の高まりも、再利用型打ち上げ機の開発を後押ししています。

将来展望として、再利用型打ち上げ機は宇宙輸送のあり方を根本から変える可能性を秘めています。SpaceXのスターシップに代表される「完全再利用型」システムの確立は、航空機のような運用モデルを宇宙輸送にもたらし、打ち上げ頻度の劇的な向上とコストのさらなる低下を実現するでしょう。これにより、宇宙へのアクセスはより日常的で身近なものとなり、月や火星への有人探査や物資輸送が加速されることが期待されます。また、宇宙ホテル、宇宙工場、宇宙資源開発といった新たな宇宙ビジネスの創出にも繋がり、宇宙産業全体の多様化と拡大を促進するでしょう。AI、ロボティクス、新素材といった先端技術の導入により、再利用型打ち上げ機の性能はさらに向上し、安全性も確保されていくと考えられます。再利用型打ち上げ機は、人類が宇宙をより自由に、そして持続的に利用するための鍵となる技術であり、その進化は今後も宇宙開発の最前線を牽引していくことでしょう。