レベニューサイクルマネジメント (RCM) 市場規模と展望、2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## レベニューサイクルマネジメント (RCM) 市場の包括的分析

### 市場概要

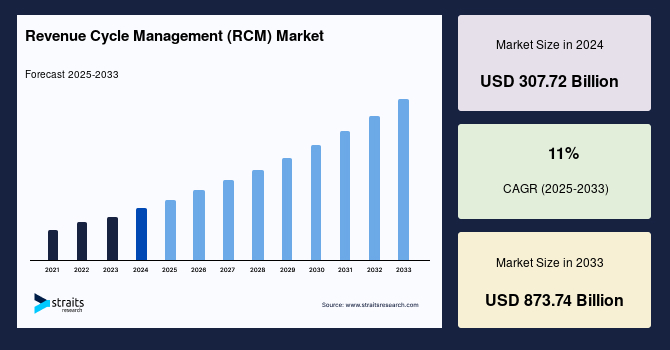

世界のレベニューサイクルマネジメント (RCM) 市場は、2024年に3,077億2,000万米ドルの規模に達しました。その後、2025年には3,415億7,000万米ドルに成長し、2033年までには8,737億4,000万米ドルに達すると予測されており、予測期間(2025年~2033年)における年平均成長率(CAGR)は11%という顕著な伸びが期待されています。

レベニューサイクルマネジメント (RCM) は、世界のヘルスケアシステムにおいて、患者が医療システムと最初に関わる時点(初診や初回連絡)から、最終的な支払いが完了するまでのすべての金銭的やり取りを監視・管理する不可欠なプロセスです。これはヘルスケアマネジメントの典型的な構成要素であり、医療請求、患者データの追跡、予約スケジューリングと登録、最終支払いおよび特定のケースにおける未払い残高の追跡など、多岐にわたる財務活動を管理するためのソフトウェアとして活用されます。

レベニューサイクルマネジメント (RCM) は、ヘルスケア分野の臨床側面とビジネス側面を統合する機能を持ちます。具体的には、保険会社情報、個人情報、患者氏名といった管理データと、治療の種類やその他の関連する医療データを結びつけ、一連のプロセスとして統合します。レベニューサイクルマネジメントのプロセスは複雑であり、規制当局の監督下に置かれることが多いため、多くの医療提供者は、この複雑なプロセスを専門のエージェントと独自の技術で処理する専門企業にアウトソーシングしています。これにより、医療提供者は自らの収益サイクルを効率的かつ専門的に管理することが可能となります。

### 市場促進要因

レベニューサイクルマネジメント (RCM) 市場の成長を牽引する主要因は多岐にわたります。

1. **政府の改革と医療保険の適用拡大:**

世界の多くの政府が、レベニューサイクルマネジメント (RCM) システムの利用と導入を促進する上で重要な役割を担っています。例えば、米国で施行された「医療費負担適正化法(ACA)」は、低所得者層向けの医療保険適用範囲の拡大に重点を置いています。この保険適用範囲の拡大は、償還請求の増加に加え、却下される請求も増加させるため、これらを効率的に管理するレベニューサイクルマネジメント (RCM) の必要性が高まっています。その結果、償還プロセスを効率的に管理できるシステムへの需要が大幅に増加すると予測されます。

さらに、世界中の多くの政府機関が、医療データ交換の促進やヘルスケアシステムの効率向上に向けたイニシアチブを推進しています。例えば、英国国民保健サービス(NHS)が2014年に発表した「NHS Five Year Forward View」は、テクノロジーを活用して医療提供を改善し、医療におけるギャップを埋めることを重視しています。NHSが2020年までにHIT(ヘルスケアIT)システムの導入を増やし、ペーパーレスのヘルスケアシステムを実現するという目標も、予測期間中の市場を加速させる要因となるでしょう。

2. **効率性の向上とROIの実現:**

レベニューサイクルマネジメント (RCM) ソリューションを医療機関が導入することは、医療提供プロセスの効率性を著しく向上させ、結果としてより高い投資収益率(ROI)をもたらします。この効率化は、コスト削減、収益の最適化、患者満足度の向上に直結するため、多くの医療機関がRCMシステムへの投資を積極的に行っています。

3. **AIなどの先進技術の導入:**

医療請求、レベニューサイクルマネジメント (RCM)、患者アクセスなどの分野における人工知能(AI)などの最新技術の活用は、業界における高度なソリューションの導入を加速させています。例えば、2019年にM-Scribe Medical Billingが発表した記事によると、請求プロセスやアウトソーシングプロセスにおけるAIの活用は、請求の正確性を高め、スタッフ管理を強化する上で非常に有益であることが示されています。AIは、複雑なデータ分析、パターン認識、予測モデリングを通じて、請求エラーの特定、却下率の低減、未収金の回収効率向上に貢献し、RCMシステムの全体的なパフォーマンスを劇的に改善します。

4. **医療コーディングシステムの改革と専門人材育成の進展:**

医療コーディングシステムの頻繁な改革は、医療従事者に対して新たな訓練の必要性を生み出しています。これらの最新の訓練は、製品導入をさらに促進するのに役立ちます。医療施設は、資源の配分と管理、コストの上昇、保険金請求の管理に関して課題に直面しており、これらのHITシステムを管理するための技術的知識を持つ熟練した専門家の必要性が高まっています。

5. **医療ITサービスのアウトソーシングの増加:**

熟練労働者の不足、資源の不足、医療費の高騰など、様々な要因により、医療ITサービスのアウトソーシングが増加しています。医療機関がアウトソーシングする主要なサービスには、コーディング規定の順守、主要業績指標(KPI)の監視、請求のフォローアップ、データ正確性の確保などが含まれます。

医療負担の増大と大量の患者データ生成は、医療請求やその他のプロセスにおけるエラーを引き起こす可能性があります。アウトソーシングはこれらのエラーを削減し、レベニューサイクルマネジメント (RCM) のあらゆる側面を円滑に機能させるのに役立ちます。さらに、レベニューサイクルマネジメント (RCM) アウトソーシングの主な利点としては、熟練した訓練された専門家の利用可能性、費用対効果が高く効率的なサービス、必要な規則や規制へのコンプライアンスが挙げられます。これらの利点により、近年アウトソーシングサービスの採用が増加しています。例えば、2020年にMed USAが発表した記事によると、医療機関の約3分の2がレベニューサイクルマネジメント (RCM) のニーズにアウトソーシングサービスを利用しています。このアウトソーシングの増加は、予測期間中に市場成長の機会を創出すると考えられます。

### 市場抑制要因

レベニューサイクルマネジメント (RCM) 市場の拡大を妨げる主要な要因は、熟練した専門家の不足です。

1. **熟練した専門家の不足:**

レベニューサイクルマネジメントシステムは、ヘルスケアIT分野において比較的新しい発展です。そのため、これらのシステムを効率的に管理できる熟練した専門家が不足しています。医療施設は、資源の割り当てと管理、コストの上昇、保険金請求の管理に関して課題に直面しており、これらの施設に導入されたHITシステムを管理するための技術的知識を持つ熟練した専門家が不可欠です。レベニューサイクルマネジメント (RCM) システムは、請求と償還の管理だけでなく、ケアの継続全体におけるデータ分析といった複雑な機能群を担います。これらの機能を管理するには、高度な専門知識と技術スキルが必要とされますが、市場にはこれを満たす人材が十分に供給されていません。この熟練した専門家の不足が、市場の拡大を阻害する主要な要因となっています。

### 市場機会

レベニューサイクルマネジメント (RCM) 市場には、いくつかの顕著な成長機会が存在します。

1. **アウトソーシングサービスの継続的な成長:**

市場促進要因のセクションで詳述したように、熟練した専門家の利用可能性、費用対効果の高いサービス、規制遵守といった利点により、医療機関におけるレベニューサイクルマネジメント (RCM) アウトソーシングの採用は今後も増加すると予測されます。この傾向は、医療機関がコア業務に集中し、RCMの複雑なプロセスを専門業者に委ねることで、効率性と収益性を向上させようとする動きと連動しています。これにより、アウトソーシングプロバイダーにとって、市場での新たな機会が生まれます。

2. **技術革新とAI・機械学習のさらなる統合:**

人工知能(AI)や機械学習(ML)などの先進技術は、レベニューサイクルマネジメント (RCM) プロセスに革命をもたらす大きな可能性を秘めています。これらの技術は、請求エラーの自動検出、却下予測、未収金の回収最適化、患者の支払い行動の分析など、様々な面でRCMの精度と効率を向上させます。データ分析能力の向上は、医療機関がより戦略的な意思決定を行い、収益を最大化するための新たな道を開きます。継続的な技術革新は、市場に新たなソリューションと成長機会をもたらすでしょう。

3. **新興市場におけるデジタル化と医療インフラ整備の進展:**

アジア太平洋地域や中南米などの新興国では、未充足の医療ニーズが高く、医療への政府支出が増加し、医療ITインフラのデジタル化への投資が活発化しています。これらの地域では、医療提供の効率と品質を向上させるためのRCMシステムへの需要が急速に高まっており、これが市場拡大の大きな機会となります。特に、デジタルヘルスケアへの移行が進む中で、RCMソリューションはこれらの地域の医療システムの近代化に不可欠な要素となるでしょう。

4. **バリューベースケアモデルへの移行:**

特に北米市場で顕著な、出来高払い(Fee-for-Service)から価値ベースケア(Value-Based Care)モデルへの移行は、RCM市場に新たな需要を創出しています。価値ベースケアでは、医療の量ではなく質と成果に基づいて支払いが決定されるため、医療機関はより複雑なデータトラッキング、成果測定、リスク管理を必要とします。Accountable Care Organizations (ACOs)やバンドルペイメントなどの新しい支払いモデルに対応できる高度なRCMシステムは、医療機関がコストを削減しつつ医療成果を向上させる上で不可欠となり、この分野でのRCMソリューションの需要を大きく押し上げます。

### セグメント分析

レベニューサイクルマネジメント (RCM) 市場は、コンポーネント、展開モデル、技術、およびエンドユーザーに基づいて、複数のセグメントに分類されます。

#### 1. コンポーネント別 (By Component)

* **ソフトウェア (Software):**

ソフトウェアセグメントは、レベニューサイクルマネジメント (RCM) 市場シェアにおいて最も大きな貢献者であり、予測期間中に11.1%のCAGRを示すと予測されています。

紙媒体やスプレッドシートによるデータ管理は、患者やその他の医療機関から収集されるデータの整理において大きな欠点を抱えています。近年、プロセスのデジタル化と患者ケアの向上のための合理化によりデータ量が増加しているため、医療分析ソフトウェアソリューションの採用が増加し、注目を集めています。例えば、Health Catalystが公開したデータによると、医療機関の90%がデータおよび分析ソフトウェアを使用して品質とレベニューサイクルマネジメント (RCM) を改善しています。

ソフトウェアは単体で販売され、医療施設にインストールすることが可能です。政府の改革と技術的に高度なヘルスケアITソリューションへの需要の高まりにより、このセグメントでは様々な新製品や既存ソフトウェアの改良版の発売が期待されています。レベニューサイクルマネジメント (RCM) ソフトウェアへの需要増加は、既存のプレーヤーとスタートアップ企業の両方にとって、市場における様々な成長機会を生み出しています。

* **サービス (Services):**

サービスセグメントは、RCMソフトウェアの導入、保守、コンサルティング、およびアウトソーシングサービスそのものを含みます。ソフトウェアがRCMプロセスの基盤を提供する一方で、これらのサービスはシステムの円滑な運用、最適化、および規制遵守を保証するために不可欠です。熟練した専門家によるサポート、トレーニング、および継続的なメンテナンスは、医療機関がRCMシステムから最大限の価値を引き出す上で重要な役割を果たします。

#### 2. 展開モデル別 (By Deployment)

* **統合型 (Integrated):**

統合型セグメントは、世界市場を支配しており、予測期間中に11.7%のCAGRを示すと推定されています。

統合型セグメントの成長は、主に価値ベース支払いへの移行など、様々な変化に起因しています。このセグメントの成長に貢献するもう一つの理由は、統合型ソリューションが単一のプラットフォームを介して様々な財務活動を協調的かつ合理化された形式で提供し、結果として統一されたデータ収集および分析プロセスを実現することです。

この種のシステムは、エンドツーエンドのサービスとバックエンドおよびフロントエンドのデータフローを統合することが知られています。これらのシステムは、EHR(電子カルテ)や類似のデータベースからの臨床データへのシームレスなアクセスを提供します。例えば、2020年にCerner Corporationが発表したニュース記事によると、同社が提供する完全に統合されたEHRシステムは、San Juan Regional Medical Centerにおけるレベニューサイクルシステムを改善する上で有益であることが証明されています。したがって、統合型システムの採用増加は、予測期間中に市場成長を促進する可能性が高いです。

* **スタンドアロン型 (Standalone):**

スタンドアロン型ソリューションは、特定のニーズや小規模な医療機関向けに柔軟性を提供しますが、統合型システムが提供する包括的な連携や効率性には劣る傾向があります。しかし、特定の機能に特化したい、あるいは既存のITインフラとの段階的な統合を希望する医療機関にとっては依然として選択肢となります。

#### 3. 技術別 (By Technology)

* **ウェブベース (Web-based):**

ウェブベースセグメントは、市場シェアへの貢献度が最も高く、予測期間中に11.2%のCAGRを示すと予測されています。

このウェブベースサービスはインターネット経由で利用でき、追加のストレージやハードウェアを必要としません。オンプレミスソフトウェアとは異なり、ウェブベースソフトウェアはオフサイトにインストールされ、第三者によって監督されます。さらに、プロバイダーは通常、使用量に基づいて年間または月額料金を請求します。ウェブベースソフトウェアは、ハードウェアやアドオンソフトウェアを購入する必要がないため、手頃な価格です。加えて、迅速な投資収益率(ROI)と容易な導入を提供します。したがって、ウェブベースの診療管理ソフトウェアセグメントが最大の市場シェアを占めました。ウェブベースソリューションの採用増加は、市場全体の成長を促進する可能性が高いです。Advanced HIMS、Simplex HIMES、e-Hospital Systems、athenaOneなどが利用可能なウェブベースの診療管理ソリューションの例です。

* **クラウドベース (Cloud-based):**

クラウドベースのRCMソリューションは、スケーラビリティ、リモートアクセス、データストレージの柔軟性、およびITインフラの維持管理コストの削減といった利点を提供します。多くのウェブベースソリューションはクラウドインフラ上で動作するため、両者は密接に関連していますが、クラウドベースはより広範なサービスモデル(IaaS, PaaS, SaaS)を包含し、より高度なデータセキュリティと災害復旧オプションを提供することがあります。

* **オンプレミス (On-premise):**

オンプレミス型RCMソフトウェアは、医療機関の物理的な場所に直接インストールされ、そのIT部門によって管理されます。このモデルは、データへの完全な制御、カスタマイズの柔軟性、および特定のセキュリティ要件を満たす能力を提供しますが、高い初期投資、継続的なメンテナンスコスト、およびITリソースの必要性を伴います。

#### 4. エンドユーザー別 (By End-User)

* **診療所/医師オフィス (Physician Offices):**

診療所/医師オフィスセグメントは、RCM市場シェアにおいて最も高いシェアを占めており、予測期間中に10.7%のCAGRを示すと予測されています。

医師やそのスタッフ(看護師、コンサルタント、オフィス管理者など)は、業務の円滑な遂行を支援するために日常的にレベニューサイクルマネジメント (RCM) システムを利用しています。様々な医療機関や組織がこれらのシステムの導入に注力していること、および医師数の増加が市場成長を促進する可能性が高いです。例えば、米国医師協会(Association of American Medical Colleges)はその一例であり、地域における医師数の増加に努めています。このような事例は、市場成長を促進する上で有益です。

外来診療設定で使用される外来診療管理システムは、医療提供者が検査、紹介、薬剤や治療の電子注文、保険資格確認、放射線画像診断、入院手続きを開始することを可能にします。さらに、医療研究品質庁(Agency for Healthcare Research and Quality)は、外来診療設定におけるこれらのシステムの研究と可視性および採用を増加させるためのいくつかのプロジェクトに資金提供しており、これにより予測期間中の需要と利用が増加すると期待されています。

* **病院 (Hospitals):**

病院は、大量の患者、複雑な請求プロセス、複数の専門部門間の連携を管理する必要があるため、包括的で堅牢なレベニューサイクルマネジメント (RCM) システムに対する高い需要があります。入院、外来、緊急治療など、多様なサービスにわたる収益サイクルを効率的に管理することは、病院の財務健全性を維持する上で極めて重要です。

* **診断ラボ (Diagnostics Laboratories):**

診断ラボは、様々な検査サービスを提供し、それらの料金を適切に請求し、償還を管理する必要があります。RCMシステムは、検査注文から結果報告、請求、支払い処理までの一連のプロセスを効率化し、収益の正確性と迅速性を確保するために不可欠です。

* **その他 (Others):**

このセグメントには、長期介護施設、専門クリニック、リハビリテーションセンターなど、RCMシステムを必要とする他の種類の医療施設が含まれます。これらの施設も、患者の登録、請求、支払い管理において効率的なRCMソリューションを求めています。

### 地域分析

世界のレベニューサイクルマネジメント (RCM) 市場は、地域によって異なる成長パターンと主要な促進要因を示しています。

#### 1. 北米 (North America)

北米は、世界のレベニューサイクルマネジメント (RCM) 市場において最も重要なシェアを占める地域であり、予測期間中に10.61%のCAGRを示すと予測されています。北米のRCM市場は、予測期間中に堅調な成長を遂げると見込まれています。医療費の高騰、RCMシステム導入を促進する政府の取り組み、およびHIT(ヘルスケアIT)システムの採用増加といった要因が、この地域での市場成長を有利に導くでしょう。

特に米国のヘルスケアシステムは、「出来高払い(Fee-for-Service)」ケアモデルから「価値ベースケア(Value-Based Care)」の提供へと焦点を移しています。統治機関は、この目標を念頭に置いていくつかの措置を開始しました。例えば、米国保健福祉省(HHS)長官は、2016年末までにメディケア支払い額の30%を代替支払いモデルに、2018年末までに50%を移行させることを目指しています。これにより、Accountable Care Organizations (ACOs)やバンドルペイメントなどの制度が成長を支援され、コストを削減しながら医療成果を向上させる手段が強化されています。これらの動きは、北米におけるレベニューサイクルマネジメント (RCM) 市場の成長を大きく後押しするでしょう。

#### 2. 欧州 (Europe)

欧州のレベニューサイクルマネジメント (RCM) 市場は、予測期間中に10.3%のCAGRを示すと推定されています。欧州は世界で2番目に大きな市場であり、政府の支援政策により有利な成長を遂げています。例えば、欧州委員会の「デジタル単一市場戦略」は、消費者と企業が大陸全体でオンラインサービスや商品にアクセスしやすくすることで、デジタルネットワークとサービスの成長に理想的な環境を育み、欧州の経済拡大の可能性を最大限に引き出しています。

さらに、EUは2014年から2020年までの「eHealth行動計画」を発表しており、欧州におけるeHealth開発戦略が含まれています。これらのイニシアチブは、欧州のヘルスケアIT市場を加速させ、レベニューサイクルマネジメント (RCM) 市場の成長を促進すると期待されています。患者データ量の増加、技術的ノウハウの進歩、効率的かつ迅速な医療プロセスへの需要の高まりも、市場にプラスの影響を与えるでしょう。

#### 3. アジア太平洋 (Asia-Pacific)

アジア太平洋地域では、未充足の医療ニーズの高さと、医療への政府支出の増加が、レベニューサイクルマネジメント (RCM) システム市場を強化すると期待されています。例えば、デロイトの2015年版「Healthcare Outlook」レポートによると、中国の医療費は年率推定11.8%で増加しており、2018年までに8億9200万米ドルに達する可能性がありました。同様に、デロイトの2019年版「Healthcare Outlook」では、アジア太平洋諸国がデジタル化に進化し、投資を行っていると指摘されています。

例えば、オーストラリアは「My Health Record」を立ち上げ、患者データを利用して様々なヘルスケアバリューチェーン全体でパーソナライズされた健康記録にリンクさせています。一方で、日本はEHR(電子カルテ)を大幅に導入していますが、病院システムの違いによりデータが全国レベルで集約できないため、日本のヘルスケアIT全体の発展が制限されている側面があります。

中国の医療費の増加のほとんどは、中国政府によって導入された医療改革に向けられると予想されます。結果として、医療費の増加と医療提供の効率と品質を向上させる必要性から、予測期間中にRCMシステムへの需要が増加すると期待されます。

#### 4. 中南米 (Latin America)

中南米のレベニューサイクルマネジメント (RCM) 市場は、ブラジルにおけるHIT(ヘルスケアIT)導入の増加によって牽引されています。加えて、平均寿命の延伸、健康意識の高まり、患者へのより良いサービス提供のための技術的にアップグレードされたRCMソフトウェアへの需要の増加が、予測期間を通じて市場拡大を促進すると期待されています。

中南米市場は、近年、コネクテッドデバイスの急増、HITインフラの改善、IoT投資の増加を経験しています。Tata Consultancy ServicesのIoTに関するレポートによると、2014年の中南米におけるIoT導入は目覚ましい速度で成長し、様々なセクターで18.3%の収益成長をもたらしました。さらに、中南米企業は収益の0.23%をIoT機能の向上に投資していることが知られています。これは、RCMシステムを含む中南米におけるHITシステムの成長にとって好ましい環境を示しています。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場動向

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターのファイブフォース分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- APAC

- 中東およびアフリカ

- LATAM

- ESGトレンド

- 世界のレベニューサイクルマネジメント (RCM) 市場規模分析

- 世界のレベニューサイクルマネジメント (RCM) 市場の概要

- 製品別

- 概要

- 製品別金額

- ソフトウェア

- 金額別

- サービス

- 金額別

- タイプ別

- 金額別

- 統合型

- 金額別

- スタンドアロン型

- 金額別

- 提供モード別

- 概要

- 提供モード別金額

- オンプレミス

- 金額別

- ウェブベース

- 金額別

- クラウドベース

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 診療所

- 金額別

- 病院

- 金額別

- 診断検査機関

- 金額別

- その他

- 金額別

- 北米市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- ソフトウェア

- 金額別

- サービス

- 金額別

- タイプ別

- 金額別

- 統合型

- 金額別

- スタンドアロン型

- 金額別

- 提供モード別

- 概要

- 提供モード別金額

- オンプレミス

- 金額別

- ウェブベース

- 金額別

- クラウドベース

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 診療所

- 金額別

- 病院

- 金額別

- 診断検査機関

- 金額別

- その他

- 金額別

- 米国

- 製品別

- 概要

- 製品別金額

- ソフトウェア

- 金額別

- サービス

- 金額別

- タイプ別

- 金額別

- 統合型

- 金額別

- スタンドアロン型

- 金額別

- 提供モード別

- 概要

- 提供モード別金額

- オンプレミス

- 金額別

- ウェブベース

- 金額別

- クラウドベース

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 診療所

- 金額別

- 病院

- 金額別

- 診断検査機関

- 金額別

- その他

- 金額別

- カナダ

- ヨーロッパ市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- ソフトウェア

- 金額別

- サービス

- 金額別

- タイプ別

- 金額別

- 統合型

- 金額別

- スタンドアロン型

- 金額別

- 提供モード別

- 概要

- 提供モード別金額

- オンプレミス

- 金額別

- ウェブベース

- 金額別

- クラウドベース

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 診療所

- 金額別

- 病院

- 金額別

- 診断検査機関

- 金額別

- その他

- 金額別

- 英国

- 製品別

- 概要

- 製品別金額

- ソフトウェア

- 金額別

- サービス

- 金額別

- タイプ別

- 金額別

- 統合型

- 金額別

- スタンドアロン型

- 金額別

- 提供モード別

- 概要

- 提供モード別金額

- オンプレミス

- 金額別

- ウェブベース

- 金額別

- クラウドベース

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 診療所

- 金額別

- 病院

- 金額別

- 診断検査機関

- 金額別

- その他

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- APAC市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- ソフトウェア

- 金額別

- サービス

- 金額別

- タイプ別

- 金額別

- 統合型

- 金額別

- スタンドアロン型

- 金額別

- 提供モード別

- 概要

- 提供モード別金額

- オンプレミス

- 金額別

- ウェブベース

- 金額別

- クラウドベース

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 診療所

- 金額別

- 病院

- 金額別

- 診断検査機関

- 金額別

- その他

- 金額別

- 中国

- 製品別

- 概要

- 製品別金額

- ソフトウェア

- 金額別

- サービス

- 金額別

- タイプ別

- 金額別

- 統合型

- 金額別

- スタンドアロン型

- 金額別

- 提供モード別

- 概要

- 提供モード別金額

- オンプレミス

- 金額別

- ウェブベース

- 金額別

- クラウドベース

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 診療所

- 金額別

- 病院

- 金額別

- 診断検査機関

- 金額別

- その他

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東およびアフリカ市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- ソフトウェア

- 金額別

- サービス

- 金額別

- タイプ別

- 金額別

- 統合型

- 金額別

- スタンドアロン型

- 金額別

- 提供モード別

- 概要

- 提供モード別金額

- オンプレミス

- 金額別

- ウェブベース

- 金額別

- クラウドベース

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 診療所

- 金額別

- 病院

- 金額別

- 診断検査機関

- 金額別

- その他

- 金額別

- UAE

- 製品別

- 概要

- 製品別金額

- ソフトウェア

- 金額別

- サービス

- 金額別

- タイプ別

- 金額別

- 統合型

- 金額別

- スタンドアロン型

- 金額別

- 提供モード別

- 概要

- 提供モード別金額

- オンプレミス

- 金額別

- ウェブベース

- 金額別

- クラウドベース

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 診療所

- 金額別

- 病院

- 金額別

- 診断検査機関

- 金額別

- その他

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- LATAM市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- ソフトウェア

- 金額別

- サービス

- 金額別

- タイプ別

- 金額別

- 統合型

- 金額別

- スタンドアロン型

- 金額別

- 提供モード別

- 概要

- 提供モード別金額

- オンプレミス

- 金額別

- ウェブベース

- 金額別

- クラウドベース

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 診療所

- 金額別

- 病院

- 金額別

- 診断検査機関

- 金額別

- その他

- 金額別

- ブラジル

- 製品別

- 概要

- 製品別金額

- ソフトウェア

- 金額別

- サービス

- 金額別

- タイプ別

- 金額別

- 統合型

- 金額別

- スタンドアロン型

- 金額別

- 提供モード別

- 概要

- 提供モード別金額

- オンプレミス

- 金額別

- ウェブベース

- 金額別

- クラウドベース

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 診療所

- 金額別

- 病院

- 金額別

- 診断検査機関

- 金額別

- その他

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM

- 競合情勢

- レベニューサイクルマネジメント (RCM) 市場のプレイヤー別シェア

- M&A契約および提携分析

- 市場プレイヤー評価

- Allscripts Inc.

- 概要

- 事業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- The SSI Group Inc.

- Cerner Corporation

- Change Healthcare

- R1 RCM Inc.

- NextGen Healthcare Information Solution LLC

- Experian Health

- Epic Systems Corporation

- McKesson Corporation

- Quest Diagnostics Inc.

- CareCloud Corporation

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制限

- リスク評価

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

レベニューサイクルマネジメント(RCM)とは、医療機関が患者の来院から最終的な支払いまでの一連の収益サイクル全体を効率的に管理するプロセスです。これは、医療サービスの提供に伴う財務側面を最適化し、キャッシュフローを加速させ、収益を最大化するとともに、コンプライアンスを確保することを目的としています。具体的には、患者登録、診療費請求、支払い処理、未収金管理など、収益に関わる行政的・臨床的機能全てを含みます。

この収益サイクルは複数の段階から成り、それぞれがRCMの重要な要素です。初期段階(フロントエンド)では、患者の予約受付、登録、保険資格確認、事前承認の取得、情報入力が行われ、請求エラーや支払い拒否を防ぎます。中間段階(ミッドサイクル)では、提供された医療サービスをICD-10、CPT、HCPCSなどの基準に従い正確にコード化する作業や、臨床文書改善(CDI)が含まれます。最終段階(バックエンド)では、保険会社への請求書提出、請求拒否の管理と再提出、未収金(AR)管理、支払い処理、患者への請求書発行、回収活動が行われます。これらの段階を統合管理することで、医療機関は収益の流れをスムーズにし、財務健全性を維持します。

RCMの導入は、病院、診療所、検査機関など、あらゆる医療提供者にとって多岐にわたる利点をもたらします。業務効率の向上は、請求処理の迅速化や管理負担の軽減に繋がり、医療従事者が患者ケアに集中できる環境を創出します。請求エラーの削減と支払い拒否率の低下は、収益の安定化とキャッシュフローの改善に直結し、医療機関の財政安定性を強化します。さらに、医療保険制度や規制要件(例:HIPAA)への厳格な準拠を支援し、法的リスク回避にも不可欠です。RCMによるデータ駆動型の洞察は、経営戦略の策定やサービス改善の意思決定にも役立ちます。

RCMの効率的な運用には、様々なテクノロジーが活用されます。患者のスケジュール、登録、請求情報を一元管理するプラクティスマネジメントシステム(PMS)や、臨床情報を電子的に記録し請求情報と連携させる電子カルテシステム(EHR/EMR)が基盤です。医療コーディングソフトウェアはコード選択精度を高め、請求スクラバーソフトウェアは提出前のエラーを自動検出・修正します。拒否管理ソフトウェアは支払い拒否の原因分析と再提出を効率化します。近年では、人工知能(AI)や機械学習が請求拒否予測、不正請求検出、データ入力自動化などに活用され、RCMの精度と効率を向上させています。ロボティック・プロセス・オートメーション(RPA)は、支払い処理などの反復タスクを自動化し、人為的ミスを削減します。ビジネスインテリジェンス(BI)ツールは、RCMパフォーマンスの詳細なレポートとダッシュボードを提供し、継続的な改善を促進します。これらの技術は、複雑化する医療環境において、医療機関の財務的持続可能性を支える重要な基盤です。