逆浸透膜市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

逆浸透膜レポートは、膜タイプ(薄膜複合型、セルロース系など)、構成(スパイラル型、中空糸型など)、最終用途産業(住宅用、商業・施設用、自治体・海水淡水化施設、工業プロセス用水、発電など)、および地域(アジア太平洋、北米、欧州など)別に分類されています。市場予測は金額(米ドル)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

逆浸透膜市場の概要

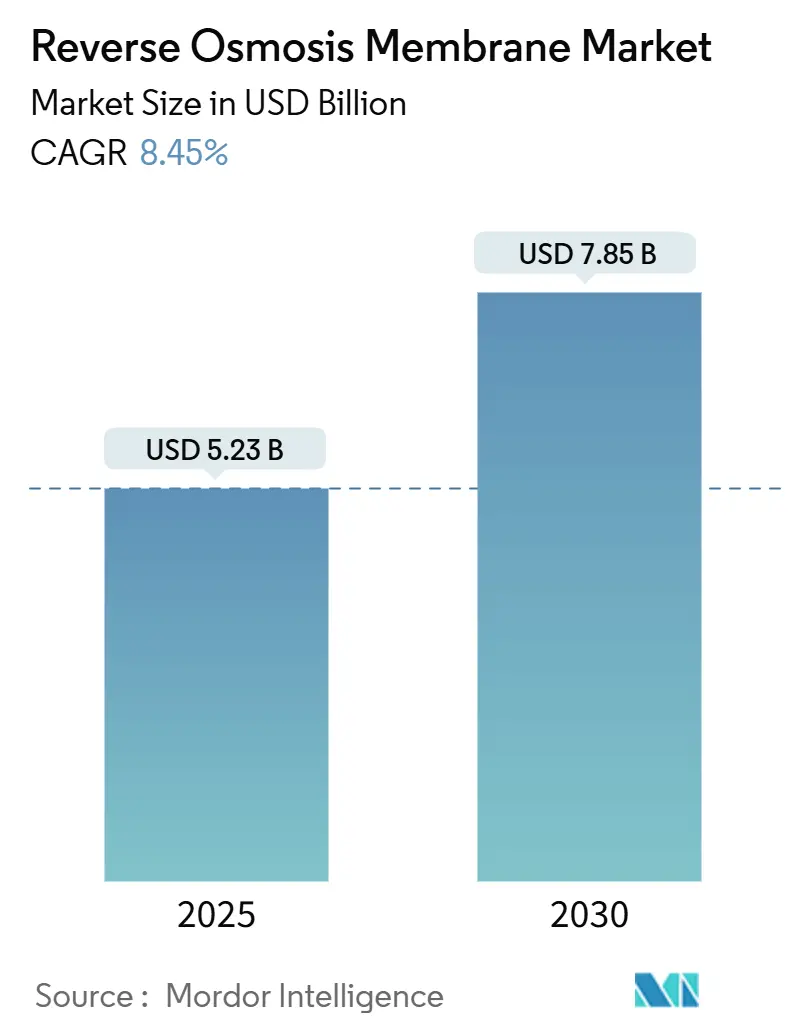

本レポートは、逆浸透膜市場の規模、動向、およびメーカーに関する詳細な分析を提供しています。調査期間は2019年から2030年で、市場規模は2025年に52.3億米ドルと推定され、2030年には78.5億米ドルに達すると予測されています。予測期間(2025年~2030年)における複合年間成長率(CAGR)は8.45%です。最も急速に成長する市場は中東・アフリカ地域であり、最大の市場はアジア太平洋地域です。市場の集中度は中程度とされています。

市場分析

逆浸透膜市場は、水不足の圧力、厳格化する排水規制、および膜技術の進歩が相まって、主要な全地域における産業および自治体のプラントで薄膜複合(TFC)エレメントの需要を高めています。欧州連合、中国、米国などの規制機関は、PFASや特定の医薬品有効成分などの優先汚染物質の許容レベルをppt(兆分の1)レベルに設定しており、これにより、これらの制限を一貫して満たすことができる薄膜モジュールへの既存処理ラインの迅速なアップグレードが促されています。同時に、中空糸膜の革新により、ファウリング耐性と充填密度が向上し、オフグリッドやスペースが限られた設置向けのコンパクトなシステムが可能になっています。

主要なレポートのポイント

* 膜タイプ別: 薄膜複合(TFC)エレメントが2024年に82.5%の収益シェアを占めました。一方、セルロース系膜は2030年まで8.94%の最も高いCAGRを記録すると予測されています。

* 構成別: スパイラル巻型デバイスが2024年に逆浸透膜市場シェアの70.4%を占めました。一方、中空糸モジュールは2030年まで8.89%のCAGRで拡大すると予測されています。

* 最終用途産業別: 市町村および海水淡水化施設が2024年に逆浸透膜市場規模の38.6%を占めました。ヘルスケアおよび医薬品分野は2030年まで9.18%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域が2024年に46.2%の収益シェアで市場をリードしました。一方、中東・アフリカ地域は2030年まで9.10%のCAGRで拡大すると予測されています。

世界の逆浸透膜市場の動向と洞察(推進要因)

1. 純粋で飲用可能な水の需要増加:

気候変動は世界人口の40%に水ストレスを増大させており、大規模に汽水や汚染された水を処理できる膜浄化の魅力が高まっています。インド、ベトナム、ナイジェリアの自治体は、2020年以降、高流量TFCシートのおかげで運用コストが25%削減されたため、逆浸透膜のアップグレードを5カ年資本計画に組み入れています。都市の成長は、メガシティが処理施設のフットプリントを増やすことなく新たな飲用水源を確保しなければならないという圧力をさらに強めています。プラズマ強化表面改質によりバイオファウリングの発生がさらに減少し、定置洗浄(CIP)サイクル間の運転時間が長くなります。モジュール価格の低下は、2030年までに持続可能な開発目標6を達成するという公共部門の目標と一致しています。

2. 海水淡水化能力の拡大:

サウジアラビアのNEOMユーティリティだけでも、現在の年間世界生産量の15%に相当する膜需要が見込まれており、高流量・低圧シートの事前注文活動が加速しています。モロッコのアガディール拡張プロジェクトやヨルダンの紅海プロジェクトも同様に供給を逼迫させ、韓国や中国のアジアメーカーは2026年までに生産ラインの拡張を計画しています。メガプラントにおける規模の経済により、現在、均等化水コストは1立方メートルあたり0.50米ドルを下回っており、ROが新規能力のデフォルト技術として強化されています。これらの動向は、逆浸透膜市場参加者にとって長期的な需要の可視性を強化しています。

3. より厳格な産業排水排出基準:

欧州連合は2024年に医薬品および化学物質の排出許容量を30%削減し、膜ろ過のみが確実に満たせるアップグレードを義務付けました。中国は繊維および石油化学の排出基準を導入し、多段ROと結晶化装置を用いたゼロ液体排出システムを実質的に義務付けています。一方、米国の州規制当局はPFASを4ppt未満にすることを目標としており、これは従来の吸着または生物学的スキームでは達成できないレベルです。

4. 住宅用POU/POEろ過ユニットの成長:

PFAS、硝酸塩、内分泌かく乱物質に関するメディア報道に消費者が反応し、2024年には北米とヨーロッパで住宅用設置が35%増加しました。小型化された薄膜モジュールは、ポイントオブユース(POU)システム向けに100米ドル未満で販売されており、スマートホーム統合により、除去率が低下した際にリアルタイムのセンサーアラームが提供されます。サブスクリプションベースのフィルター交換モデルは、3年契約でコストを分散させることで、手頃な価格をさらに向上させています。日本や韓国では、マンション開発業者が不動産価値を高めるために集中型ポイントオブエントリー(POE)システムを設置しており、アフターマーケットの膜販売の設置ベースを拡大しています。ベンダーはeコマースチャネルを活用して、インドネシアやメキシコの中所得層の消費者にリーチし、2023年以降、二桁の出荷成長を達成しています。

5. オフグリッド利用を可能にする低圧RO膜:

農村部のアジア太平洋地域、サハラ以南のアフリカ、ラテンアメリカにおいて、オフグリッドでの水処理ソリューションとして低圧RO膜の需要が高まっています。

抑制要因

1. 膜の高額な取得費用と交換費用:

膜エレメントは総運用費の35~45%を占めることが多く、ポリアミド原料の価格変動により、8インチスパイラル型ユニットのコストが300米ドルに達することもあり、コストに敏感な市場での採用を妨げています。東南アジアの小規模な自治体運営者は、短期的な設備投資を抑えるために、メーカーのガイドラインを超えてエレメントの寿命を延ばすことがあり、その結果、エネルギー使用量が増加します。金融機関は現在、プロジェクトモデルにおいて5年間の交換準備金口座を要求しており、初期の現金要件を高め、回収期間を長期化させています。コンポーネントの再利用とリサイクルは限られていますが、スペインとシンガポールでのパイロットプログラムはポリプロピレン製ハウジングの回収に有望性を示しています。二次市場やリサイクルストリームが成熟するまでは、交換費用が予算に制約のある購入者の設置成長を抑制するでしょう。

2. 持続的なファウリングとスケール問題:

ROプラントは、バイオファウリングとミネラルスケールにより年間15~25%の流量損失を被り、4~6週間ごとに化学洗浄が必要となり、ダウンタイムと運用コストが増加します。栄養レベルが高い場合、特に食品加工排水では、数週間以内にバイオフィルムの成長が発生することがあります。炭酸カルシウムやシリカによるスケールは、ブライン最小化のために追求される高回収率設計の下で加速し、運営者は回収率の低下を受け入れるか、高価なスケール防止剤注入システムを設置することを余儀なくされます。表面グラフト化された両性イオンコーティングや酸化グラフェン中間層は、ラボ試験で初期の成功を示していますが、3年サイクルを超える耐久性の商業的証明はまだ限られています。これらの運用上の問題は、一部の産業ユーザーが、効率は低いもののより理解されている処理経路を優先してROの採用を延期する原因となる可能性があります。

3. 特殊ポリアミド原料のサプライチェーンリスク:

世界的に、特にアジア太平洋地域の製造拠点に集中しており、特殊ポリアミド原料のサプライチェーンリスクが存在します。

セグメント分析

1. 膜タイプ別:薄膜複合(TFC)の優位性がイノベーションを推進

薄膜複合シートは2024年に逆浸透膜市場シェアの82.5%を占め、99.5%の塩除去率と幅広い化学的安定性から恩恵を受けています。自動コーティングラインへの堅調な投資により、現在、1日あたり10,000m²を超える一貫したロールツーロール生産が可能となり、品質を向上させながらコストを削減しています。セルロース系代替品は、生分解性と塩素耐性が除去効率よりも重要となる飲料および乳製品の清澄化において足場を維持しています。しかし、溶媒フリーの界面重合により50nm未満の超薄型バリア層が作成され、ポンプエネルギーを10~15%削減することで、性能差は毎年拡大しています。

2025年から2030年にかけて、TFCの需要は8.94%のCAGRで増加すると予測されています。これは、海水淡水化メガプラントが高流量・低圧のバリアントを指定し、3 kWh/m³未満のエネルギー目標を達成するためです。セルロースアセテート製品の逆浸透膜市場規模は、より長寿命で廃棄物の少ないソリューションを支持する規制により、2030年までに1.5億米ドル未満に縮小すると予想されています。持続可能性の物語はバイオ由来膜への関心を再燃させる可能性がありますが、TFCエレメントのリサイクルスキームがより速く進展しており、その利点は薄れています。サプライヤーは現在、将来の環境規制を予測し、性能を犠牲にすることなく、パーおよびポリフルオロアルキル化合物フリーの合成経路を試行しています。

2. 構成別:スパイラル巻型が中空糸膜の挑戦に直面

スパイラル巻型エレメントは、確立されたサプライチェーンと簡単なレトロフィット互換性により、2024年に逆浸透膜市場規模の70.4%を占めました。高圧容器、カートリッジハウジング規格、およびよりクリーンな物流はすべて、既存のフォーマットに有利に働いています。しかし、中空糸モジュールは2030年まで8.89%のCAGRを記録し、他のすべての構成を上回ると予測されています。

高い充填密度により、中空糸システムは、オフショア石油プラットフォームや密集した都市部など、プラントのフットプリントがプレミアム価値を持つ場所で、40%短いハウジングで同じ透過流量を提供できます。スパイラルエレメントにはない逆洗機能は、粒子が豊富な水での運用稼働時間をさらに延長し、化学洗浄の削減目標と一致しています。かつては製造上の欠陥が繊維の完全性を損なっていましたが、レーザー監視された紡糸ラインは現在、破裂圧力を100バール以上に押し上げ、信頼性のハードルをクリアしています。日本の大手企業や韓国の大手企業による中空糸専用プラントへの投資は、需要が能力拡張を正当化するのに十分な速さで拡大するという自信を示しています。

3. 最終用途産業別:ヘルスケア分野の精密性が最速の成長を牽引

市町村および海水淡水化施設は2024年に市場を支配し、逆浸透膜市場規模の38.6%を占めました。これは、干ばつに見舞われた地域が長寿命TFC投資に力を入れたためです。しかし、ヘルスケアおよび医薬品分野は、インドとブラジルにおけるバイオ医薬品生産の増加と、より厳格なUSP水仕様に牽引され、2030年まで9.18%のCAGRで成長をリードするでしょう。

製薬会社は、GMP(適正製造基準)の下で検証された多段RO-EDI(電気脱イオン)トレインを必要とし、膜の性能とトレーサビリティの要求を高めています。サプライヤーは、溶出物プロファイル、エンドトキシン保持、およびFDA監査を効率化する電子バッチ記録プラットフォームで差別化を図っています。逆浸透膜市場は現在、医薬品の純度を損なう可能性のある抽出可能な有機物のリスクを軽減するために、超クリーンな原料を供給することを目指す特殊ポリマー企業を惹きつけています。このプレミアムニッチは、自治体入札よりも最大25%高いマージンを提供し、継続的な研究開発を奨励しています。

地域分析

1. アジア太平洋:

2024年には、中国のゼロ液体排出推進とインドのスマートシティ展開を背景に、逆浸透膜市場収益の46.2%を占めました。中国の繊維、電子機器、石油化学施設は、2024年時点で世界の膜生産量の30%以上を消費しました。国内生産者は江蘇省と浙江省で急速に規模を拡大し、リードタイムを短縮し、輸入シートと比較して着地コストを削減しています。インドの国家水ミッションは2030年までに20%のリサイクルを義務付けており、これにより州の公共事業体はプネ、スラト、チェンナイなどの新しい水再利用プロジェクトの基盤としてROを統合しています。

2. 中東・アフリカ:

サウジアラビアのビジョン2030に基づく200億米ドルの海水淡水化支出と、UAE、カタール、オマーンにおける複数の官民パートナーシップに牽引され、2030年まで9.10%のCAGRで最速の地域成長を記録するでしょう。ケニアやガーナなどのアフリカ諸国は、グリッド接続が利用できない農村地域向けに太陽光発電ROユニットを試験的に導入しており、湾岸のメガプロジェクトとは異なる分散型軌道をたどることを示唆しています。

3. 北米・ヨーロッパ:

成熟した市場ではありますが、交換ビジネスと規制遵守が安定した売上を支えています。欧州委員会の産業排出指令は現在、化学メーカーに多重バリアシステムの改修を強制しており、排出基準を満たすために中空糸プレフィルターとTFCスパイラルを組み合わせることがよく選択されています。

競争環境

逆浸透膜業界は中程度の断片化を示しています。DuPont、Toray Industries、LG Chemは、独自の薄膜化学、ポリアミドへの垂直統合、および98%を超える歩留まりを向上させる完全に自動化されたコーティングラインを活用しています。競争の激しさは、ファウリング軽減の革新へとシフトしています。東レの親水性ナノレイヤーは定置洗浄間隔を20%延長し、DuPontは可変前処理を伴う再利用スキームをターゲットとした塩素耐性シートを商業化しました。2024年には200件を超える知的財産出願があり、表面層グラフト化と温室効果ガス強度を低減する溶媒フリー界面重合方法に集中しています。

主要企業

* 東レ株式会社

* 日東電工株式会社

* LG Chem

* Koch Membrane Systems, Inc.

* DuPont

(*主要企業は順不同です。)

最近の業界動向

* 2025年7月: 東レ株式会社は、子会社であるToray Membrane Middle East LLCを通じて、サウジアラビアの60万m³/日シュアイバ3 IWP海水淡水化プラントにRO膜を供給しました。

* 2023年9月: LG Chemは、清州工場に年間40万個のスパイラルモジュールを追加するために投資しました。これは、完全に稼働した場合、432万m³/日の海水淡水化能力に相当します。

本レポートは、世界の逆浸透(RO)膜市場を詳細に分析しています。逆浸透とは、圧力を利用して半透膜を介して水を通過させ、汚染物質や溶解固形物を除去し、水の総溶解固形物(TDS)を低減するプロセスです。本調査は、RO膜市場の現状、成長予測、主要な推進要因、阻害要因、および競争環境を包括的に評価しています。

市場規模は、2025年には52.3億米ドルに達すると予測されており、2030年までの予測期間において年平均成長率(CAGR)8.45%で成長すると見込まれています。

市場の成長を牽引する主な要因としては、純粋で飲用可能な水に対する需要の増加、海水淡水化能力の拡大、産業排水排出基準の厳格化、住宅用POU/POE(使用時点/入水時点)ろ過ユニットの普及、およびオフグリッドでの使用を可能にする低圧RO膜の登場が挙げられます。

一方で、市場の成長を阻害する要因も存在します。膜の取得および交換にかかる高コスト(運用費の最大45%を占める)、膜のファウリング(汚染)やスケーリング(堆積)といった持続的な問題、特殊ポリアミド原料のサプライチェーンリスクなどが主な課題です。

地域別では、アジア太平洋地域が市場をリードしており、産業および自治体プロジェクトのパイプラインが豊富であることから、46.2%の最大のシェアを占めています。エンドユース産業別では、医療・医薬品分野が最も急速に成長しており、USP(米国薬局方)の水質基準が厳格化されていることを背景に、2030年までに9.18%のCAGRで成長すると予測されています。膜の構成別では、スパイラル巻き型エレメントに対して、中空糸モジュールが勢いを増しており、2030年までに8.89%のCAGRで進展すると見込まれています。

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。膜の種類別(薄膜複合(TFC)膜、セルロース系(CAおよびCTA)膜)、構成別(スパイラル巻き型、中空糸型、プレート&フレーム型、チューブラー型)、エンドユース産業別(住宅、商業・機関、自治体・淡水化施設、工業プロセス水、発電、食品・飲料、医療・医薬品)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカの15カ国)です。各セグメントの市場規模と予測は、価値(USD百万)に基づいて提供されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。また、DuPont、LG Chem、NITTO DENKO CORPORATION、TORAY INDUSTRIES, INC.など、主要な20社の企業プロファイルが詳細に記載されており、各社の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向などが含まれています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価も行っています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 純粋で飲用可能な水への需要の増加

- 4.2.2 海水淡水化能力の拡大

- 4.2.3 産業排水排出基準の厳格化

- 4.2.4 住宅用POU/POEろ過ユニットの成長

- 4.2.5 オフグリッド使用を可能にする低圧RO膜

- 4.3 市場の阻害要因

- 4.3.1 膜の高い取得費用と交換費用

- 4.3.2 継続的なファウリングとスケール問題

- 4.3.3 特殊ポリアミド原料のサプライチェーンリスク

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力分析

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 膜の種類別

- 5.1.1 薄膜複合膜 (TFC)

- 5.1.2 セルロース系 (CAおよびCTA)

- 5.2 構成別

- 5.2.1 スパイラル型

- 5.2.2 中空糸型

- 5.2.3 平板枠型

- 5.2.4 管状型

- 5.3 最終用途産業別

- 5.3.1 住宅用

- 5.3.2 商業用および機関用

- 5.3.3 市営および海水淡水化施設

- 5.3.4 工業プロセス用水

- 5.3.5 発電

- 5.3.6 食品および飲料

- 5.3.7 ヘルスケアおよび医薬品

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア (%)/ランキング分析

- 6.4 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 applied membranes, inc.

- 6.4.2 Aquatech

- 6.4.3 Axeon Water Technologies

- 6.4.4 BNKO Environmental Techology (Shanghai) Co., Ltd

- 6.4.5 DuPont

- 6.4.6 GEA Group Aktiengesellschaft

- 6.4.7 Koch Membrane Systems, Inc

- 6.4.8 Lenntech B.V.

- 6.4.9 LG Chem

- 6.4.10 Membranium

- 6.4.11 NITTO DENKO CORPORATION

- 6.4.12 Pentair

- 6.4.13 Permionics Membranes Private Limited

- 6.4.14 Pure Aqua, Inc.

- 6.4.15 Samco Technologies, Inc

- 6.4.16 Scinor Water America, LLC

- 6.4.17 Synder Filtration, Inc

- 6.4.18 TORAY INDUSTRIES, INC.

- 6.4.19 Toyobo.Co.Ltd

- 6.4.20 Veolia Water Technologies

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

逆浸透膜(ぎゃくしんとうまく)は、水処理技術において極めて重要な役割を果たす半透膜の一種でございます。その原理は、自然界の浸透現象とは逆の方向に、外部から圧力を加えることで水分子のみを透過させ、水中に溶解しているイオン、ウイルス、細菌、有機物、微粒子などの不純物を高効率で除去する技術でございます。非常に微細な孔(約0.1ナノメートル以下)を持つため、水分子以外のほとんどの物質を遮断し、純度の高い水を生成することが可能でございます。

逆浸透膜には、その用途や性能に応じていくつかの種類がございます。主な素材としては、ポリアミド系の複合膜が現在の主流であり、高い除去性能と耐久性を兼ね備えております。かつてはセルロースアセテート系の膜も使用されておりましたが、耐薬品性や耐熱性の面でポリアミド系に劣るため、現在は限定的な用途に留まっております。膜の構造としては、表面積を最大化し、コンパクトに収納できるスパイラル型が最も一般的でございます。その他、中空糸型やプレート&フレーム型なども特定の用途で利用されております。性能面では、海水淡水化用の高圧・高除去率膜(SWRO)、汽水淡水化用の中圧・中除去率膜(BWRO)、超純水製造や排水再利用用の低圧・高除去率膜(LP/ULP RO)などがあり、それぞれ異なる運転圧力と除去性能が求められます。近年では、汚れにくい耐ファウリング性膜の開発も進んでおります。

逆浸透膜の用途は非常に多岐にわたります。最も代表的なのは、海水や汽水から飲料水を製造する淡水化プラントでございます。水資源が乏しい地域において、安定した水供給を可能にする基幹技術として世界中で導入されております。また、半導体、液晶ディスプレイ、医薬品、食品などの製造プロセスにおいては、製品の品質を保証するために極めて高い純度の水(超純水)が必要とされ、逆浸透膜はその製造に不可欠な技術でございます。工場排水や生活排水の高度処理、再利用においても、逆浸透膜は水質を大幅に改善し、水資源の有効活用に貢献しております。その他、食品分野ではジュースの濃縮や乳製品の加工、医療分野では透析用水や注射用水の製造、さらには家庭用浄水器にも広く利用されており、私たちの生活の様々な場面でその恩恵を受けております。

逆浸透膜システムを効果的に運用するためには、関連技術との組み合わせが不可欠でございます。まず、逆浸透膜の性能を維持し、寿命を延ばすためには、原水の前処理が極めて重要でございます。凝集沈殿、砂ろ過、活性炭ろ過、精密ろ過(MF)、限外ろ過(UF)といった技術を組み合わせることで、膜の目詰まり(ファウリング)の原因となる懸濁物質や有機物などを除去いたします。特に、MFやUF膜を用いた膜分離技術は、RO膜の前処理として非常に有効でございます。また、RO処理後の水質をさらに向上させるためには、脱気、イオン交換樹脂、紫外線殺菌、pH調整などの後処理が行われます。大規模な海水淡水化プラントでは、高圧ポンプの排出エネルギーを回収するエネルギー回収装置が導入され、運転コストの削減に大きく貢献しております。近年では、浸透圧差を利用して水を分離する正浸透(FO)といった、ROとは異なるアプローチの膜分離技術も研究開発が進められております。

逆浸透膜の市場は、世界的な水不足の深刻化、工業化の進展に伴う水需要の増加、環境規制の強化による排水処理の高度化などを背景に、持続的な成長を続けております。特に、中東やアジア、アフリカなどの水不足地域では、淡水化プラントの建設が活発でございます。また、半導体産業の拡大や医薬品製造の需要増も、超純水製造における逆浸透膜市場を牽引しております。一方で、逆浸透膜システムの導入には、初期投資や運転コスト、特にエネルギーコストが課題となることがございます。また、膜のファウリング対策や、濃縮水の処理方法も重要な検討事項でございます。主要な膜メーカーとしては、東レ、日東電工(ハイドラノーティクス)、ダウ・デュポン(フィルムテック)、LG化学などが世界市場で大きなシェアを占めております。

将来に向けて、逆浸透膜技術はさらなる進化が期待されております。最も重要な課題の一つは、省エネルギー化でございます。低圧で高除去率を実現する膜の開発や、エネルギー回収技術の効率向上により、運転コストの削減が進むと予想されます。また、膜のファウリングを抑制するための耐汚染性膜の開発や、膜表面改質技術の研究も活発に行われております。これにより、前処理の簡素化や膜洗浄頻度の低減が期待されます。濃縮水の処理に関しても、ゼロ・リキッド・ディスチャージ(ZLD)と呼ばれる、排水を一切出さないシステムや、濃縮水から有価物を回収する技術の開発が進められております。さらに、AIやIoTを活用した運転の最適化、異常検知、予知保全なども導入され、システムの安定稼働と効率化が図られるでしょう。将来的には、グラフェン膜やアクアポリン膜といった新素材を用いた次世代膜の開発により、より高性能で環境負荷の低い水処理技術が実現される可能性もございます。逆浸透膜は、今後も持続可能な社会の実現に不可欠な技術として、その重要性を増していくことと存じます。