RFおよびマイクロ波ダイオード市場:規模・シェア分析、成長動向と予測 (2026年~2031年)

RF・マイクロ波ダイオードレポートは、製品タイプ(PINダイオード、ショットキーダイオードなど)、周波数帯(3 GHzまで、3~8 GHz C/Xバンドなど)、材料技術(シリコン、ガリウムヒ素など)、エンドユーザー産業(自動車、家庭用電化製品など)、および地域(北米、南米、欧州、アジア太平洋など)によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

RFおよびマイクロ波ダイオード市場の概要

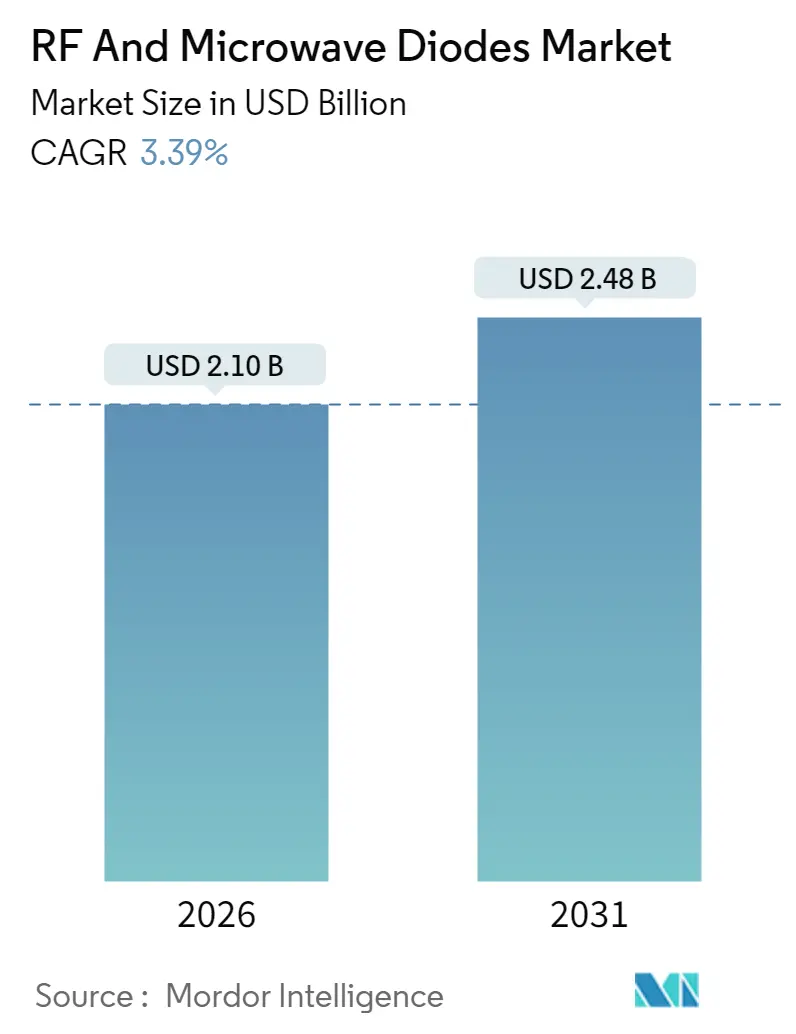

RFおよびマイクロ波ダイオード市場は、2025年の20.3億米ドルから2026年には21億米ドルに成長し、2031年までに24.8億米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率(CAGR)3.39%で成長する見込みです。この市場成長は、5G基地局の展開、自動車レーダープログラムの拡大、および低軌道(LEO)衛星コンステレーションにおける宇宙対応部品への需要の高まりによって牽引されています。通信インフラのアップグレードは大量調達を促進し、自動車分野では先進運転支援システム(ADAS)の義務化によりダイオードの消費が加速しています。ガリウムナイトライド(GaN)への材料転換、輸出規制の強化、主要サプライヤーによる積極的な生産能力増強が、現在の競争環境を形成しています。

主要なレポートのポイント

* エンドユーザー産業別: 2025年には通信・ネットワーキングがRFおよびマイクロ波ダイオード市場シェアの26.05%を占め、自動車分野は2031年までにCAGR 4.72%で最速の成長を遂げると予測されています。

* 材料技術別: 2025年にはシリコンがRFおよびマイクロ波ダイオード市場規模の40.15%を占め、ガリウムナイトライドは2031年までにCAGR 4.92%で成長すると予測されています。

* 周波数帯別: 40 GHz以上のミリ波帯クラスは2031年までにCAGR 5.42%で進展し、既存の3-8 GHz C/Xバンドセグメントを上回ると見込まれています。

* 地域別: 2025年にはアジア太平洋地域が収益シェアの44.25%を占め、2031年までにCAGR 4.51%で成長すると予測されています。

* 製品タイプ別: 2025年にはPINダイオードが28.75%のシェアを維持し、ショットキーダイオードはミリ波採用を背景にCAGR 5.12%で進展しています。

市場のトレンドと洞察

成長要因

* グローバル5Gインフラの普及(CAGRへの影響: +1.2%): Massive MIMO基地局、フロントホールリンク、ハンドセットRFフロントエンドがダイオード需要を押し上げています。GaNベースのダイオードは高い電力付加効率を提供し、低寄生パッケージングが広帯域幅での線形性を維持します。26-28 GHzへのスペクトル再編は、フェーズドアレイモジュールに必要なミリ波クラスダイオードの量を増加させています。

* IoTおよびスマート家電需要の増加(CAGRへの影響: +0.8%): 2025年までに接続デバイス数が250億台を超えると予測されており、バッテリー駆動のウェアラブル、スマートメーター、エッジセンサーにおける小信号ダイオードの需要が持続しています。超低リークスイッチやエンベロープトラッキング回路が求められ、マルチプロトコルデバイスは統合ダイオードアレイの採用を促進しています。

* 自動車レーダーおよびADAS採用の拡大(CAGRへの影響: +0.9%): 欧州、中国、米国におけるADAS機能の義務化により、77-79 GHzレーダーモジュール用のダイオード出荷が促進されています。高解像度イメージングレーダーは4D機能を組み込み、ミキサーおよびリミッターダイオードの数を倍増させています。サプライヤーはAEC-Q101信頼性基準も満たす必要があります。

* LEO衛星コンステレーションの成長(CAGRへの影響: +0.6%): 数千のLEO衛星が打ち上げられており、Ku、Ka、およびVバンドペイロードには放射線耐性および熱サイクル耐性のあるRFマイクロ波ダイオードが必要です。高速ビームスイッチングフェーズドアレイユーザー端末は、低遅延を維持するためにT/Rモジュール内に統合されたリミッターおよびステップリカバリーダイオードを必要とします。

* 産業用ドローンおよびロボットにおけるミリ波レーダーの採用(CAGRへの影響: +0.4%): 産業用ドローンやロボットにおけるミリ波レーダーの採用が増加しており、新たなダイオード市場を創出しています。

* ワイドバンドギャップGaN/SiCダイオード技術へのシフト(CAGRへの影響: +0.7%): GaNやSiCといったワイドバンドギャップ材料へのシフトは、より高性能でコンパクトなデバイスを可能にし、市場成長を後押ししています。

抑制要因

* 原材料価格の変動(Ga、Si、SiC、InP)(CAGRへの影響: -0.5%): ガリウムやゲルマニウムに対する中国の輸出許可要件はスポット価格を押し上げ、GaNエピウェハーのコストを大幅に上昇させています。米国はガリウムの95%を中国から調達しており、調達リスクが生じています。

* 半導体生産能力の制約とサプライチェーンリスク(CAGRへの影響: -0.4%): 先進ロジックへのファウンドリの優先順位付けにより、レガシーRFプロセスのウェハー投入が減少しています。高純度石英や有機金属前駆体化合物の供給不足も影響し、ダイオードのリードタイムが長期化しています。政府のインセンティブプログラムは生産能力を増強するものの、短期的な見通しは依然として制約されています。

* 40 GHz以上での熱管理の課題(CAGRへの影響: -0.3%): 高周波数帯域での動作は熱管理の課題を伴い、デバイスの性能と信頼性に影響を与える可能性があります。

* 高周波デバイスに対する輸出規制(CAGRへの影響: -0.2%): 米中間の輸出規制の強化は、高周波デバイスの移転を制限し、特定の市場におけるサプライチェーンに影響を与えています。

セグメント分析

* 製品タイプ別: PINダイオードは2025年に28.75%の市場シェアを占め、RFスイッチングマトリックスや可変減衰器での役割が強固です。ショットキーダイオードはミリ波回路への移行によりCAGR 5.12%で拡大すると予測されており、低順方向電圧と高速回復特性が評価されています。バリキャップダイオードはVCOの周波数合成に、ガンダイオードとトンネルダイオードはニッチな用途に、ツェナーダイオードは高出力GaN MMICのバイアスネットワークに利用されています。

* 周波数帯別: 3-8 GHzクラスは2025年に31.85%の収益を維持しましたが、40 GHz以上のミリ波帯はCAGR 5.42%で成長しており、固定無線アクセスや自動車レーダープラットフォームの商用化によって牽引されています。Ka/Vバンド(20-40 GHz)セグメントはLEOフィーダーリンクや航空機搭載衛星通信設備により増加しています。3 GHz以下のデバイスはIoTモジュールに、Ku/Kバンドダイオードは防衛レーダーのアップグレードや衛星放送地上端末に利用されています。

* 材料技術別: シリコンプロセスは2025年に40.15%のシェアを占め、成熟した製造プロセスと高い累積歩留まりが強みです。ガリウムナイトライドは50Vのブレークダウン電圧と優れた熱伝導性により、フェーズドアレイのコンパクトなアンプ段を可能にし、CAGR 4.92%で増加傾向にあります。ガリウムヒ素はXバンドおよびKuバンドレーダーのノイズに敏感なLNAで、シリコンカーバイドは高電圧航空電子機器や極端な温度での動作を必要とする産業用ドライブで採用されています。

* エンドユーザー産業別: 通信・ネットワーキングは2025年の出荷量の26.05%を占め、5Gマクロセルおよびスモールセル展開の密集化によって牽引されています。自動車需要はADAS機能の義務化によりCAGR 4.72%で急速に拡大しており、レーダー搭載率は2024年の新車販売の35%から2030年には78%に達すると予測されています。家電製品はスマートフォンの買い替えサイクルを通じて堅調ですが、価格弾力性が平均販売価格を抑制しています。産業オートメーション、医療機器、航空宇宙・防衛、エネルギー・公益事業もダイオードの需要を拡大させています。

地域分析

* アジア太平洋: 2025年に44.25%の収益を占め、2031年までにCAGR 4.51%で成長すると予測されています。中国の2950億米ドルの国内半導体イニシアチブや日本の3.9兆円(260億米ドル)の復興プログラムが、次世代ウェハー生産能力を支えています。台湾と韓国の活発な受託製造基盤が地域のリーダーシップを維持しています。

* 北米: 390億米ドルのCHIPS法により、RFパワーおよびアナログデバイス専用の新しい200mmおよび300mmファブが補助されています。MACOMによるマサチューセッツ州とノースカロライナ州でのクリーンルーム拡張は、国内のGaN-on-SiC供給を強化し、地政学的な供給リスクを軽減します。輸出規制の強化は高周波デバイスの移転を制限し、政府および防衛需要を米国のサプライヤーに集中させています。

* 欧州: 自動車レーダーの義務化やインダストリー4.0の工場アップグレードにより、ダイオードの消費が安定しています。ドイツのティア1 OEMはプレミアムモデルや量産モデルに77 GHzレーダーを採用し、大陸全体の需要を推進しています。フランスと英国は、放射線硬化型ダイオードを必要とする航空宇宙および衛星プログラムを支援しています。

* 中東およびアフリカ: サービスが行き届いていない農村地域で5G固定無線アクセスを展開していますが、マクロ経済の逆風により短期的な販売量は控えめです。

競争環境

市場は中程度の集中度を維持しており、上位5社が2024年の売上高の大部分を占めています。MACOMによるWolfspeedのRF部門の1.25億米ドルでの買収と、その後の3.45億米ドルの設備投資プログラムは、GaNエピウェハー供給とターンキーモジュールアセンブリを管理することを目的とした活発な統合サイクルを示しています。Infineon、Qorvo、Skyworksは、GaAsが支配的だった高周波ソケットを獲得するために、社内のGaNロードマップの実行を推進しています。

Finwave SemiconductorとGlobalFoundriesの提携や、KeysightによるSpirent Communicationsの買収など、戦略的提携も顕著です。競争上の成功は、垂直統合、IPポートフォリオの深さ、およびアプリケーションエンジニアリングサポートにかかっています。ウェハー製造、高度なパッケージング、フィールドアプリケーションエンジニアリングを組み合わせるベンダーは、顧客の設計サイクルを短縮し、複数年の供給契約を確保しています。小規模なニッチサプライヤーは、価格競争の激しい主流市場を避けるために、放射線硬化型または極端な温度に特化した製品に注力しています。

主要プレーヤー

* Infineon Technologies AG

* Vishay Intertechnology, Inc.

* onsemi

* Nexperia B.V.

* STMicroelectronics N.V.

最近の業界動向

* 2025年1月: MACOM Technology Solutionsは、マサチューセッツ州とノースカロライナ州のウェハーファブを近代化するための5年間で3.45億米ドルの戦略的投資計画を発表しました。これには新しいGaN-on-SiCラインが含まれます。

* 2025年1月: Infineonは、GaN半導体が2025年中にデータセンターやEVパワートレイン全体で採用の転換点に達すると予測しました。

* 2024年12月: 米国商務省産業安全保障局は、エンティティリストに140の事業体を追加し、先進ノードRFデバイスを対象とする外国直接製品規則を改訂しました。

* 2024年11月: MACOMはENGIN-ICを買収し、防衛顧客向けに60のGaN MMICをカタログに追加しました。

RFおよびマイクロ波ダイオード市場に関する本レポートは、電流の一方向スイッチとして機能し、ステレオアンプ、無線送信機、テレビモニターなどのRFまたはマイクロ波デバイスで高出力の無線周波数信号を処理する半導体デバイスであるダイオードに焦点を当てています。市場は、世界中の様々な最終用途産業で使用されるRFおよびマイクロ波ダイオードの販売による収益によって定義されています。

市場の成長を牽引する主な要因としては、世界的な5Gインフラの普及、IoTおよびスマート家電の需要増加、車載レーダーおよび先進運転支援システム(ADAS)の採用拡大が挙げられます。また、低軌道(LEO)衛星コンステレーションの成長、産業用ドローンやロボットにおけるミリ波(mmWave)レーダーの採用、そして窒化ガリウム(GaN)や炭化ケイ素(SiC)といったワイドバンドギャップダイオード技術への移行も重要な推進力となっています。GaNダイオードは、シリコンよりも高い電力密度と優れた熱伝導性を提供し、5G基地局や車載レーダーをサポートするため、特に注目されています。

一方で、市場にはいくつかの課題も存在します。ガリウム(Ga)、シリコン(Si)、炭化ケイ素(SiC)、リン化インジウム(InP)などの原材料価格の変動、半導体製造能力の制約とサプライチェーンのリスク、40 GHzを超える周波数帯での熱管理の難しさ、そして高周波デバイスに対する輸出規制が挙げられます。特に、米国による中国への高周波デバイス移転に関する新規制は、買い手が国内または同盟国のサプライヤーからの調達を促す要因となっています。

本レポートでは、市場をPINダイオード、ショットキーダイオード、バラクタ(チューニング)ダイオード、ガンダイオード、トンネルダイオード、ツェナーダイオードなどのタイプ別、3 GHz以下、3~8 GHz(C-/X-バンド)、8~20 GHz(Ku-/K-バンド)、20~40 GHz(Ka-/V-バンド)、40 GHz超(ミリ波)といった周波数帯別、シリコン(Si)、ガリウムヒ素(GaAs)、窒化ガリウム(GaN)、炭化ケイ素(SiC)などの材料技術別、自動車、家電、通信・ネットワーキング、産業製造・自動化、医療・ヘルスケア、航空宇宙・防衛、エネルギー・公益事業などの最終用途産業別、そして北米、南米、欧州、アジア太平洋、中東、アフリカといった地域別に詳細に分析しています。

市場規模と成長予測に関して、RFおよびマイクロ波ダイオード市場は2026年に21億米ドルに達し、2031年には24.8億米ドルに成長すると予測されています。最終用途産業別では、自動車分野が最も速い成長(年平均成長率4.72%)を記録すると見込まれており、ADASの義務化が77-79 GHzレーダーの需要を強く推進しています。周波数帯別では、40 GHz超のミリ波(mmWave)セグメントが年平均成長率5.42%で最も急速に拡大しており、これは5G固定無線アクセスや高解像度車載レーダーによって牽引されています。地域別では、アジア太平洋地域が2025年の収益の44.25%を占め、中国、日本、韓国、台湾の製造規模が市場を主導しています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析、およびMicrochip Technology Inc.、Infineon Technologies AG、Diodes Incorporated、MACOM Technology Solutions Holdings, Inc.など多数の主要企業のプロファイルが含まれており、各企業の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向が詳述されています。

本レポートは、市場の機会と将来の展望についても考察し、未開拓の分野や満たされていないニーズの評価を行っています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 グローバル5Gインフラの普及

- 4.2.2 IoTおよびスマート家電需要の増加

- 4.2.3 車載レーダーおよびADAS導入の拡大

- 4.2.4 LEO衛星コンステレーションの成長

- 4.2.5 産業用ドローンおよびロボットにおけるミリ波レーダーの採用

- 4.2.6 ワイドバンドギャップ(GaN/SiC)ダイオード技術への移行

-

4.3 市場の阻害要因

- 4.3.1 原材料価格の変動(Ga、Si、SiC、InP)

- 4.3.2 半導体生産能力の制約とサプライチェーンのリスク

- 4.3.3 40 GHzを超える熱管理の課題

- 4.3.4 高周波デバイスに対する輸出管理規制

- 4.4 バリューチェーン分析

- 4.5 技術的展望

- 4.6 規制環境

- 4.7 投資分析

-

4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

- 4.9 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(金額)

-

5.1 タイプ別

- 5.1.1 PINダイオード

- 5.1.2 ショットキーダイオード

- 5.1.3 バラクタ(チューニング)ダイオード

- 5.1.4 ガンダイオード

- 5.1.5 トンネルダイオード

- 5.1.6 ツェナーダイオード

- 5.1.7 その他のダイオード

-

5.2 周波数帯別

- 5.2.1 3 GHzまで

- 5.2.2 3 – 8 GHz (C-/Xバンド)

- 5.2.3 8 – 20 GHz (Ku-/Kバンド)

- 5.2.4 20 – 40 GHz (Ka-/Vバンド)

- 5.2.5 40 GHz以上 (ミリ波)

-

5.3 材料技術別

- 5.3.1 シリコン (Si)

- 5.3.2 ガリウムヒ素 (GaAs)

- 5.3.3 窒化ガリウム (GaN)

- 5.3.4 炭化ケイ素 (SiC)

- 5.3.5 その他の材料

-

5.4 エンドユーザー産業別

- 5.4.1 自動車

- 5.4.2 家庭用電化製品

- 5.4.3 電気通信およびネットワーキング

- 5.4.4 産業製造および自動化

- 5.4.5 医療およびヘルスケア

- 5.4.6 航空宇宙および防衛

- 5.4.7 エネルギーおよび公益事業

- 5.4.8 その他の産業

-

5.5 地域別 (金額)

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 南米のその他の地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 ヨーロッパのその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 アジア太平洋のその他の地域

- 5.5.5 中東

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 中東のその他の地域

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 アフリカのその他の地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Microchip Technology Inc.

- 6.4.2 Infineon Technologies AG

- 6.4.3 Diodes Incorporated

- 6.4.4 MACOM Technology Solutions Holdings, Inc.

- 6.4.5 Nexperia B.V. (Wingtech Technology Co., Ltd.)

- 6.4.6 onsemi (Semiconductor Components Industries, LLC)

- 6.4.7 ROHM Co., Ltd.

- 6.4.8 Vishay Intertechnology, Inc.

- 6.4.9 Toshiba Electronic Devices & Storage Corporation

- 6.4.10 Renesas Electronics Corporation

- 6.4.11 STMicroelectronics N.V.

- 6.4.12 PANJIT International Inc.

- 6.4.13 Suzhou Good-Ark Electronics Co., Ltd.

- 6.4.14 Skyworks Solutions, Inc.

- 6.4.15 Qorvo, Inc.

- 6.4.16 Broadcom Inc. (Avago Technologies)

- 6.4.17 Excelitas Technologies Corp.

- 6.4.18 SemiGen, Inc.

- 6.4.19 Richardson Electronics, Ltd.

- 6.4.20 Central Semiconductor Corp.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

RFおよびマイクロ波ダイオードは、数MHzから数百GHzに及ぶ高周波領域で特定の機能を発揮するよう設計された半導体デバイスです。一般的な整流ダイオードとは異なり、これらのダイオードは寄生容量やインダクタンスを最小限に抑え、高速応答性、低損失、高周波特性に最適化されています。これにより、信号の検出、ミキシング、スイッチング、可変減衰、周波数制御など、多岐にわたる高周波回路で不可欠な役割を果たします。材料にはシリコン(Si)が広く用いられる他、より高い周波数や電力に対応するため、ガリウムヒ素(GaAs)、窒化ガリウム(GaN)、炭化ケイ素(SiC)などの化合物半導体も採用されています。

RFおよびマイクロ波ダイオードには様々な種類があり、それぞれ異なる特性と用途を持ちます。PINダイオードは、P型、真性(Intrinsic)、N型の3層構造を持ち、順方向バイアスによって抵抗が変化する特性を利用し、RFスイッチ、可変減衰器、リミッターなどに使用されます。高電力処理能力と低歪みが特徴です。ショットキーダイオードは、金属と半導体の接合(ショットキー接合)を利用し、非常に低い順方向電圧降下と高速なスイッチング速度が特徴で、RF検出器、ミキサー、整流器などに広く用いられます。バラクタダイオード(可変容量ダイオード)は、逆方向バイアス電圧によって接合容量が変化する特性を利用し、電圧制御発振器(VCO)やPLL(Phase-Locked Loop)の周波数制御に不可欠です。その他、負性抵抗特性を利用した高周波発振器であるガンダイオードやIMPATTダイオード、急峻な逆回復特性を利用して高調波発生器に用いられるステップリカバリーダイオード(SRD)などがあります。

これらのダイオードは、多岐にわたるRFおよびマイクロ波システムで活用されています。ミキサーや検出器としては、ショットキーダイオードがRF信号の周波数変換や振幅検出に不可欠です。RFスイッチや可変減衰器としては、PINダイオードが信号経路の切り替えやレベル調整に広く利用されます。発振器や周波数シンセサイザーでは、バラクタダイオードがVCOの周波数調整要素として、またPLL回路の核として高精度な周波数生成に貢献します。ガンダイオードやIMPATTダイオードは、マイクロ波帯の発振源として使用されます。過大なRF入力から回路を保護するリミッターとしてもPINダイオードが機能します。ステップリカバリーダイオードは、周波数逓倍器として入力周波数の整数倍の周波数を生成します。さらに、PINダイオードやバラクタダイオードを組み合わせることで、RF信号の位相を制御する位相シフターや、アンテナの共振周波数を調整するチューニング回路が実現されます。

RFおよびマイクロ波ダイオードの性能は、関連技術の進歩と密接に関わっています。MMIC(Monolithic Microwave Integrated Circuit)技術は、ダイオードを他のRFコンポーネントと共に単一チップ上に集積し、小型化、高性能化、低コスト化を可能にします。GaAs、GaN、SiCなどの化合物半導体技術は、Siに比べて高い電子移動度や広いバンドギャップを持つため、高周波・高出力・高温環境でのダイオード性能向上に不可欠です。高周波特性を維持するためには、寄生要素を最小限に抑えるフリップチップやCSPなどの高度なパッケージング技術が重要です。また、電磁界シミュレータや回路シミュレータといった設計ツール、ネットワークアナライザやスペクトラムアナライザなどの専門的なテスト・測定技術も、これらのダイオードを用いた回路開発には欠かせません。

RFおよびマイクロ波ダイオード市場は、5G通信、IoTデバイス、自動車レーダー、衛星通信、防衛・航空宇宙といった分野の急速な発展を背景に、堅調な成長を続けています。特に、5G基地局や端末における高周波化、IoTデバイスの普及による無線通信モジュールの需要増、ADAS(先進運転支援システム)におけるミリ波レーダーの採用拡大が主要な牽引役です。データセンターやクラウドインフラにおける高速光通信の需要も市場を押し上げています。主要な市場プレイヤーには、Infineon Technologies、NXP Semiconductors、Broadcom、Qorvo、Skyworks Solutions、MACOM Technology Solutions、Renesas Electronicsなどが挙げられ、これらの企業は高性能化、小型化、低消費電力化を追求し、競争力を高めています。

RFおよびマイクロ波ダイオードの将来は、さらなる高周波化、高出力化、集積化が主要なトレンドとなるでしょう。6G通信やテラヘルツ波技術の進展に伴い、サブテラヘルツからテラヘルツ帯域に対応できるダイオードの開発が加速し、これには新しい材料や構造の探求が不可欠です。基地局やレーダー用途では、GaNやSiCなどのワイドバンドギャップ半導体を用いたダイオードの進化により、さらなる高出力化と高効率化が実現されると期待されます。MMIC技術の発展により、ダイオードは他のRFコンポーネントと一層高度に集積され、モジュール全体の小型化、軽量化、低コスト化が進むでしょう。AIや機械学習を応用し、環境や信号状況に応じて特性を動的に最適化する「スマートダイオード」のような、より適応性の高いデバイスの登場も期待されます。グラフェンや2次元材料といった新材料の研究も進められており、将来的にRFおよびマイクロ波ダイオードの性能を飛躍的に向上させる可能性があります。また、微弱なRFエネルギーを電力に変換するエネルギーハーベスティング用途での需要も増加するでしょう。