RFコンポーネント市場規模・シェア分析:成長動向と予測 (2026年~2031年)

RFコンポーネント市場レポートは、コンポーネントタイプ別(パワーアンプ、RFフィルター、アンテナスイッチなど)、周波数帯域別(Sub-6 GHz、6-24 GHzなど)、半導体材料別(GaAs、シリコン、GaN、SiGe)、エンドユーザー産業別(家電、通信、自動車など)、および地域別(北米、欧州、アジア太平洋など)にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

RFコンポーネント市場の概要

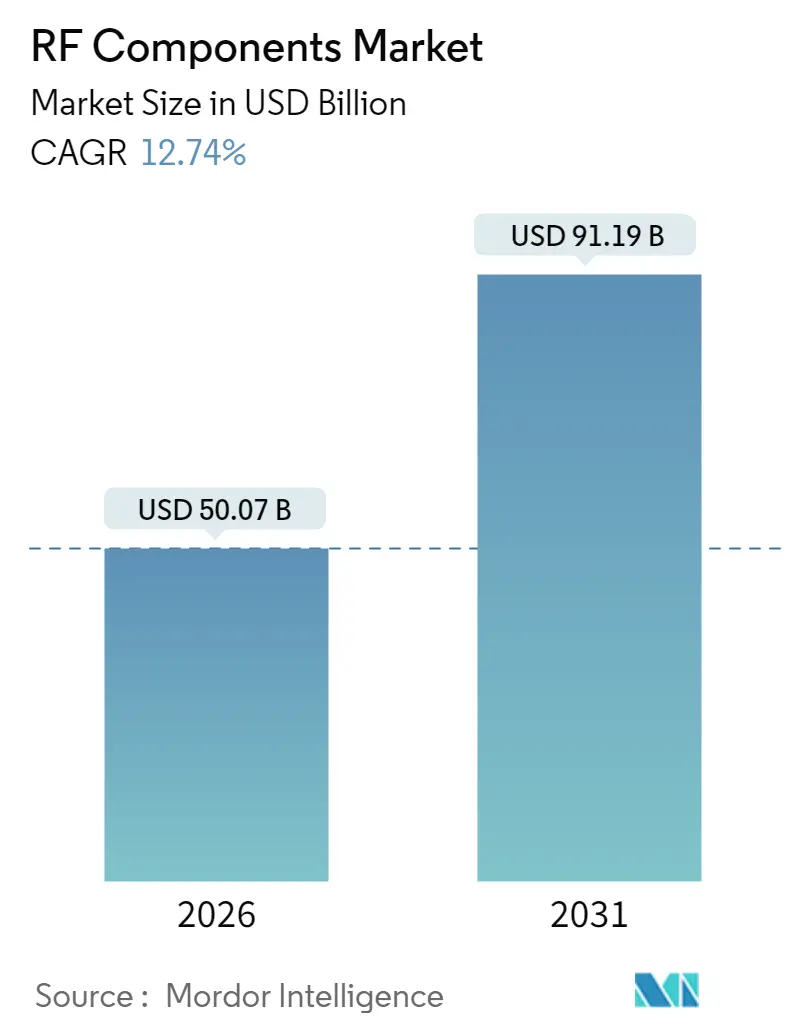

RFコンポーネント市場は、2025年に444.1億米ドルと評価され、2026年には500.7億米ドル、2031年には911.9億米ドルに達すると予測されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は12.74%です。この成長は、5G基地局、レーダー中心の自動運転車、宇宙ベースの通信プラットフォームの導入急増に牽引されています。半導体サプライチェーンの国内化を促進する政府プログラム、40GHzを超える周波数帯における技術革新、スマートフォンあたりのRFコンテンツの増加が、需要の勢いを強化しています。競争戦略としては、垂直統合、AIを活用した設計自動化、高度な熱管理パッケージングが重視されており、性能とコストのバランスを取りながら地政学的逆風を乗り越えられるサプライヤーに機会が生まれています。また、RFコンポーネント市場は、Open RAN、低軌道(LEO)衛星コンステレーション、エッジAI産業オートメーションにおける政策主導の投資からも恩恵を受けており、これらすべてが周波数アジャイルで電力効率の高いアーキテクチャを必要としています。

主要な市場動向と洞察

市場を牽引する要因:

1. 5Gインフラの高密度化: モバイルオペレーターは5Gマクロセルネットワークの高密度化を継続しており、高効率パワーアンプ、低損失フィルター、ビームステアリングスイッチが必要とされています。Open RANプログラム、特に4.5億米ドルのPublic Wireless Supply Chain Innovation Fundによるマルチベンダー相互運用性ソフトウェア定義アーキテクチャへのインセンティブがこの戦略を強化しています。MaxLinear RFHICの55.2%効率GaNパワーアンプのようなパートナーシップは、大規模展開における省エネルギーへの注力を示しており、GaNプロセスを持つサプライヤーに競争優位性をもたらしています。

2. 車載レーダーおよびV2X展開の増加: レベル3対応の各車両には、複数の77-81 GHzレーダーセンサーと専用のV2Xトランシーバーが搭載されており、2023年モデルと比較してユニットあたりのRFコンテンツが2倍になっています。北米および欧州の規制当局は、先進運転支援システム(ADAS)に機能安全基準を満たすことを義務付けており、OEMは自動車グレードのRFサプライヤーを求める傾向にあります。

3. 政府による宇宙関連資金提供とLEOコンステレーションの革新: 宇宙および防衛機関は、KaバンドおよびKuバンドのペイロードに複数年予算を投じており、MACOMのようなサプライヤーが耐放射線Qバンドパワーアンプやオプトアンプファミリーを発売するきっかけとなっています。LEOオペレーターは、軌道上で周波数アジリティが可能なソフトウェア定義無線を好むため、RFチューナブルデバイスの採用が促進されています。

4. mmWave熱管理による技術差別化: 28 GHzを超える動作では接合部温度が上昇し、熱設計が競争上の重要なパラメータとなっています。サプライヤーは、性能を維持しつつパッケージフットプリントを縮小するために、埋め込み型ヒートスプレッダ基板や高導電性インターフェース材料に投資しています。

市場の抑制要因:

1. GaN/GaAsウェハーファブの高CAPEX要件: 新しい化合物半導体ラインの建設には20億~50億米ドルかかる可能性があり、TSMCのアリゾナ工場が完全に建設された場合の1650億米ドルを超える投資がこれを裏付けています。CHIPS Actのインセンティブがあっても、小規模な新規参入企業は資金調達に苦慮しています。

2. 高Q誘電体材料の不足: 多層セラミックコンデンサ(MLCC)の製造業者は、大量生産されるスマートフォン用誘電体を優先するため、レーダーグレードの高Q誘電体材料が不足しています。リードタイムは6ヶ月に及び、ADAS衛星端末に不可欠なフィルターチューナーの生産に影響を与えています。

セグメント分析

* コンポーネントタイプ別:

* パワーアンプは2025年に162.3億米ドルを占め、RFコンポーネント市場で最大のシェアを占めました。マクロセル無線、レーダーモジュール、ホームゲートウェイ機器におけるその確立された役割が、効率向上の要求が高まる中でも需要を支えています。

* 一方、RFチューナブルデバイスは2031年までに年間13.74%で成長すると予測されています。企業は、Open RANやLEO端末など、ソフトウェア定義アーキテクチャがネットワークアップグレードを効率化する分野で、シームレスなクロスバンド移行を可能にするためにこれらのコンポーネントを採用しています。

* 周波数帯別:

* Sub-6 GHz帯は、LTEおよび初期5G無線の広範なフットプリントにより、RFコンポーネント市場シェアの62.10%を占めています。

* しかし、40-100 GHz帯は、エンタープライズ固定無線アクセス(FWA)、バックホールリンク、および新興の6G研究分野で好まれ、13.63%のCAGRで最速の成長を遂げています。

* 半導体材料別:

* ガリウムヒ素(GaAs)は依然として基本量でリードしていますが、優れた電子移動度を持つ窒化ガリウム(GaN)が大きく進出しています。GaNの適用範囲は、マクロセル無線から電気自動車充電器にまで拡大しており、GaNデバイスを利用するRFコンポーネント市場は2025年から2030年の間に規模が2倍になると予測されています。

* シリコンベースのCMOS RF技術は、民生用マルチバンドIoTアプリケーションでコスト優位性を維持していますが、6 GHzを超えると性能上の限界に直面します。

* 一方、シリコンゲルマニウムの組み合わせは、低ノイズと中程度のコストのバランスが取れているため、レーダーアプリケーションで最適な位置を見出しています。

* エンドユーザー産業別:

* 2024年には家電製品がユニット出荷をリードしましたが、その成長は一桁台に鈍化しています。

* 対照的に、自動車セクターは他のどのセクターよりも速いペースで拡大しており、北米では2028年までに車両あたりのレーダーセンサーが2つから6つに増加し、V2X接続が普及すると予測されています。

* 電気通信セクターは、高密度化された5Gと初期の6Gテストベッドに支えられ、2番目に速い成長分野となっています。

地域分析

* アジア太平洋地域は2025年にRFコンポーネント市場を支配し、55.85%のシェアを占めました。この急増は、中国だけで18の新しいファブが開設されたことに大きく牽引されています。政府の補助金はユニットコストを効果的に削減し、主要なOEMへの近接性が可視性を高めています。韓国と日本は基板材料とフィルターセラミックスで引き続きリードしていますが、台湾のファウンドリはマルチチップモジュールの高度なパッケージングで最前線に立っています。

* 北米はCHIPS Actの波に乗っています。TSMCのアリゾナ工場は、4ナノメートル級のプロセスを導入するだけでなく、高度なRFパッケージングを米国の顧客に近づけています。この動きは、物流リスクを大幅に削減し、防衛サプライチェーンのセキュリティを強化しています。さらに、無線イノベーション基金から提供される1.17億米ドルの連邦補助金は、国内のOpen RAN無線開発を推進し、米国のRF専門企業の成長を後押ししています。カナダは、特に衛星通信と宇宙ベースのRFアプリケーションにおいて、独自のニッチ市場を切り開いています。メキシコは、米国との地理的近接性を活かし、組み立てとテストのハブとして台頭しており、サプライチェーンの多様化に貢献しています。

* ヨーロッパは、自動車および産業用アプリケーションにおけるRFコンポーネントの需要増加により、着実な成長を遂げています。ドイツは、高周波レーダーとセンサー技術でリードしており、フランスと英国は防衛および航空宇宙分野でのRF研究開発に注力しています。EUのデジタルコンパス2030戦略は、半導体製造能力の強化を目指しており、RFコンポーネントの国内生産を促進する可能性があります。

* その他の地域(RoW)は、中東、アフリカ、南米を含み、通信インフラの近代化と産業のデジタル化が進むにつれて、RFコンポーネント市場で新たな機会を創出しています。特に、中東のスマートシティプロジェクトとアフリカのモバイルブロードバンド展開は、RF技術の需要を刺激しています。南米では、5Gネットワークの展開が初期段階にあり、RFコンポーネントの需要が今後数年間で増加すると予想されます。

このレポートは、RFコンポーネントの世界市場に関する詳細な分析を提供しています。RFモジュールは、パワーアンプやアンテナスイッチなどの複数の市場コンポーネントを通じて、2つのデバイス間で無線信号を送受信するために使用され、家電製品や自動車などの幅広いアプリケーションに統合されています。本レポートでは、市場の仮定、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競合状況、市場機会と将来展望について網羅的に解説しています。

RFコンポーネントの世界市場は、2026年の500.7億米ドルから、2031年には911.9億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は12.74%と見込まれています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 5Gインフラの高密度化

* スマートフォン1台あたりのRFフロントエンドコンテンツの急増

* 車載レーダーおよびV2X(Vehicle-to-Everything)展開の増加

* 宇宙および低軌道(LEO)衛星コンステレーションに対する政府資金の投入

* RFエネルギーハーベスティングPMIC(パワーマネジメントIC)の急速な採用

* スマートファクトリーの協働ロボットにおけるエッジAIミリ波センシングの導入

一方で、市場の成長を抑制する要因も存在します。

* GaN/GaAsウェハー製造施設への高額な設備投資(CAPEX)

* 28 GHzを超える周波数帯での熱管理に関する課題

* 超広帯域チップに対する輸出規制の強化

* 高Q誘電体材料の不足

コンポーネントタイプ別では、パワーアンプ、RFフィルター、アンテナスイッチ、低ノイズアンプ、RFチューナブルデバイスが分析されています。特に、5G衛星リンクにおける周波数アジリティの需要により、RFチューナブルデバイスが最も速い成長を示しており、2031年までのCAGRは13.74%と予測されています。

周波数帯別では、Sub-6 GHz、6-24 GHz(C/X/Ku)、24-40 GHz(mmWave 1)、40-100 GHz(mmWave 2)が対象です。28 GHzを超えるミリ波(mmWave)展開においては、熱負荷の増大が課題となっており、高度なパッケージングが求められます。不十分な熱除去は、データスループットを20%以上低下させる可能性があります。

半導体材料別では、ガリウムヒ素(GaAs)、シリコン(CMOS/SOI)、窒化ガリウム(GaN)、シリコンゲルマニウム(SiGe)が分析対象です。GaNデバイスは、5GマクロセルやEV充電における高い電力密度効率の必要性から、13.49%のCAGRで採用が加速しています。

エンドユーザー産業別では、家電製品、電気通信、自動車、航空宇宙・防衛、産業オートメーションが主要セグメントです。

地域別では、北米、南米、欧州、アジア太平洋、中東、アフリカの各市場が詳細に調査されています。特に、アジア太平洋地域は2025年の収益の55.85%を占め、広範なファウンドリ能力と携帯電話OEMへの近接性により、供給面で優位に立っています。

政府の政策も市場に大きな影響を与えています。例えば、米国のCHIPS法やNTIAの4億5000万米ドルのOpen RAN基金は、国内の製造施設やオープンスタンダードの無線コンポーネントに資金を投入し、世界のサプライチェーンパターンを再構築しています。

競合状況のセクションでは、市場集中度、戦略的動向、市場シェア分析に加え、Broadcom Inc.、Skyworks Solutions Inc.、Qorvo Inc.、Murata Manufacturing Co., Ltd.、Qualcomm Incorporatedなど、主要21社の企業プロファイルが詳細に分析されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

本レポートは、市場機会と将来展望についても言及しており、未開拓の領域や満たされていないニーズの評価を通じて、今後の市場の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 5Gインフラの高密度化

- 4.2.2 スマートフォンあたりのRFフロントエンドコンテンツの急増

- 4.2.3 車載レーダーおよびV2X展開の増加

- 4.2.4 宇宙およびLEOコンステレーションへの政府資金提供

- 4.2.5 RFエネルギーハーベスティングPMICの急速な採用

- 4.2.6 スマートファクトリーの協働ロボットにおけるエッジAIミリ波センシング

- 4.3 市場の阻害要因

- 4.3.1 GaN/GaAsウェハーファブの高CAPEX

- 4.3.2 28 GHzを超える熱管理の課題

- 4.3.3 超広帯域チップに対する輸出管理の強化

- 4.3.4 高Q誘電体材料の不足

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 価格分析

5. 市場規模と成長予測(金額)

- 5.1 コンポーネントタイプ別

- 5.1.1 パワーアンプ

- 5.1.2 RFフィルター

- 5.1.3 アンテナスイッチ

- 5.1.4 低ノイズアンプ

- 5.1.5 RFチューナブルデバイス

- 5.2 周波数帯域別

- 5.2.1 サブ6 GHz

- 5.2.2 6-24 GHz (C/X/Ku)

- 5.2.3 24-40 GHz (ミリ波 1)

- 5.2.4 40-100 GHz (ミリ波 2)

- 5.3 半導体材料別

- 5.3.1 ガリウムヒ素 (GaAs)

- 5.3.2 シリコン (CMOS/SOI)

- 5.3.3 窒化ガリウム (GaN)

- 5.3.4 シリコンゲルマニウム (SiGe)

- 5.4 エンドユーザー産業別

- 5.4.1 家庭用電化製品

- 5.4.2 電気通信

- 5.4.3 自動車

- 5.4.4 航空宇宙および防衛

- 5.4.5 産業オートメーション

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 南米のその他の地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 ヨーロッパのその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 アジア太平洋のその他の地域

- 5.5.5 中東

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 中東のその他の地域

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 アフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 Broadcom Inc.

- 6.4.2 Skyworks Solutions Inc.

- 6.4.3 Qorvo Inc.

- 6.4.4 村田製作所

- 6.4.5 NXP Semiconductors N.V.

- 6.4.6 Qualcomm Incorporated

- 6.4.7 Analog Devices, Inc.

- 6.4.8 Texas Instruments Incorporated

- 6.4.9 STMicroelectronics N.V.

- 6.4.10 ルネサスエレクトロニクス株式会社

- 6.4.11 Infineon Technologies AG

- 6.4.12 Cree Wolfspeed Inc.

- 6.4.13 Knowles Corporation

- 6.4.14 パナソニック ホールディングス株式会社

- 6.4.15 Huawei Technologies Co., Ltd.

- 6.4.16 MediaTek Inc.

- 6.4.17 ON Semiconductor Corporation

- 6.4.18 Teledyne Technologies Incorporated

- 6.4.19 Cobham Advanced Electronic Solutions

- 6.4.20 Amphenol RF Division

- 6.4.21 Airgain Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

RFコンポーネントとは、無線周波数(Radio Frequency、以下RF)帯域の信号を扱う電子部品の総称でございます。具体的には、数kHzから数百GHzに及ぶ広範な周波数帯域において、信号の生成、変調、増幅、フィルタリング、送受信といった様々な処理を行うために不可欠な要素でございます。現代社会において、スマートフォンや無線LAN、衛星通信、レーダーなど、あらゆる無線通信システムの中核を担っており、その性能が通信品質やシステムの効率を大きく左右いたします。高周波領域では、信号の波長が短くなるため、通常の低周波回路とは異なる設計技術や材料が求められる点が特徴でございます。

RFコンポーネントは、その機能や特性によって多岐にわたる種類がございます。大きく分けて、能動部品と受動部品に分類できます。能動部品には、信号を増幅したりスイッチングしたりする役割を持つトランジスタ(例:GaN HEMT、GaAs HBT、LDMOSなど)や、信号のミキシングや検波、スイッチングに用いられるダイオード(例:PINダイオード、ショットキーダイオード、バラクタダイオード)がございます。また、複数の機能を一つのチップに集積したRFIC(RF Integrated Circuit)やMMIC(Monolithic Microwave Integrated Circuit)も能動部品の代表例であり、アンプ、ミキサ、PLL(Phase-Locked Loop)、トランシーバといった複雑な回路を小型化・高性能化する上で不可欠でございます。

一方、受動部品には、特定の周波数帯域の信号のみを選択的に通過させるフィルタ(例:SAWフィルタ、BAWフィルタ、LCフィルタ)や、電波の送受信を行うアンテナ、信号伝送路を接続するコネクタやケーブル(例:同軸ケーブル)がございます。さらに、信号の分岐や結合を行うカプラ(方向性結合器、ハイブリッドカプラ)、信号を一方向にのみ伝送させるアイソレータやサーキュレータ、信号レベルを調整するアッテネータなども重要な受動部品でございます。抵抗器、コンデンサ、インダクタといった基本的な電子部品も、高周波領域ではその特性が大きく変化するため、RF用途に特化した設計や材料が用いられます。これらの能動部品と受動部品が組み合わさることで、複雑なRFシステムが構築されております。

RFコンポーネントの用途は非常に広範でございます。最も身近な例としては、スマートフォンやタブレット端末、そしてそれらを支える基地局といった移動体通信システム(4G、5G、そして将来のBeyond 5G/6G)が挙げられます。また、家庭やオフィスで広く利用されている無線LAN(Wi-Fi)ルーターやデバイス、Bluetooth機器にも不可欠でございます。さらに、GPSや衛星放送、災害時の通信を支える衛星通信システム、テレビやラジオの放送機器、航空管制や気象観測、自動運転車に搭載される車載レーダーなど、多岐にわたる分野で活用されております。医療分野ではMRIや高周波治療器、産業分野ではRFIDタグやワイヤレスセンサーネットワーク、IoTデバイスなど、その応用範囲は日々拡大しており、現代社会のインフラを支える基盤技術となっております。

RFコンポーネントの性能向上を支える関連技術も多岐にわたります。まず、半導体プロセス技術の進化が挙げられます。高周波・高出力・低消費電力化を実現するため、シリコン(Si)ベースのCMOS技術に加え、ガリウムヒ素(GaAs)、窒化ガリウム(GaN)、シリコンゲルマニウム(SiGe)といった化合物半導体材料が積極的に採用されております。これらの材料は、高い電子移動度や耐圧特性を持ち、RFコンポーネントの高性能化に貢献しております。また、小型化、高密度化、放熱性の向上を目的としたパッケージング技術も重要でございます。設計段階では、電磁界解析や回路シミュレーションといった高度なシミュレーション技術が不可欠であり、これにより開発期間の短縮と性能の最適化が図られております。さらに、ネットワークアナライザやスペクトラムアナライザなどの高精度な測定技術は、RFコンポーネントの特性評価や品質管理に欠かせません。アンテナ技術では、MIMO(Multiple-Input Multiple-Output)やビームフォーミング、小型化、広帯域化が進み、通信効率の向上に寄与しております。

RFコンポーネント市場は、近年急速な成長を遂げております。その主な背景には、5G通信の本格的な普及と、それに続くBeyond 5G/6Gへの技術進化がございます。5Gは、より高い周波数帯域(ミリ波帯など)を利用するため、RFコンポーネントにはさらなる高性能化、小型化、低消費電力化が求められております。また、IoTデバイスの爆発的な増加も市場拡大の大きな要因でございます。スマートホーム、ウェアラブルデバイス、産業用IoTなど、あらゆるモノがインターネットに接続されることで、RFコンポーネントの需要は飛躍的に高まっております。自動車分野では、自動運転技術の進化に伴い、車載レーダーやV2X(Vehicle-to-Everything)通信の搭載が進んでおり、これもRFコンポーネント市場の成長を牽引しております。一方で、高周波化に伴う設計・製造の複雑化、小型化・低消費電力化への要求、そして激しいコスト競争は、RFコンポーネントメーカーにとって常に課題となっております。サプライチェーンの安定性確保も重要な経営課題の一つでございます。

将来のRFコンポーネントは、さらなる技術革新と応用分野の拡大が期待されております。Beyond 5Gや6Gの時代には、テラヘルツ帯といった超高周波領域の利用が本格化し、超高速・超低遅延・超多接続の通信が実現されるでしょう。これに伴い、RFコンポーネントには、より高い周波数での安定動作、広帯域化、そしてさらなる小型化・集積化が求められます。SiP(System in Package)やSoC(System on Chip)といった高集積化技術の進化は、この要求に応える鍵となります。また、AI(人工知能)や機械学習技術との融合により、自己最適化するRFシステムや、周囲の電波環境を認識して最適な通信を行う認知無線技術の開発が進むと予想されます。エネルギー効率の向上も重要なテーマであり、低消費電力化はもちろんのこと、環境中の微弱な電波から電力を得るエネルギーハーベスティング技術の応用も期待されております。新たな材料やプロセス技術、例えばメタマテリアルを用いた革新的なアンテナやフィルタの開発も進んでおり、RFコンポーネントの可能性を大きく広げるでしょう。宇宙、海洋、医療といった未開拓分野での応用も拡大し、RFコンポーネントは未来社会の発展に不可欠な役割を担い続けることと存じます。