RFフロントエンドモジュール市場:市場規模・シェア分析、成長トレンドと予測 (2025-2030年)

RFフロントエンドモジュール市場レポートは、コンポーネント(パワーアンプ、デュープレクサおよびダイプレクサ、フィルター、スイッチ、低ノイズアンプ、およびアンテナチューナー)、アプリケーション(家庭用電化製品、自動車、ワイヤレス通信、産業用、航空宇宙および防衛、およびその他のアプリケーション)、周波数帯域(サブ6 GHz、など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

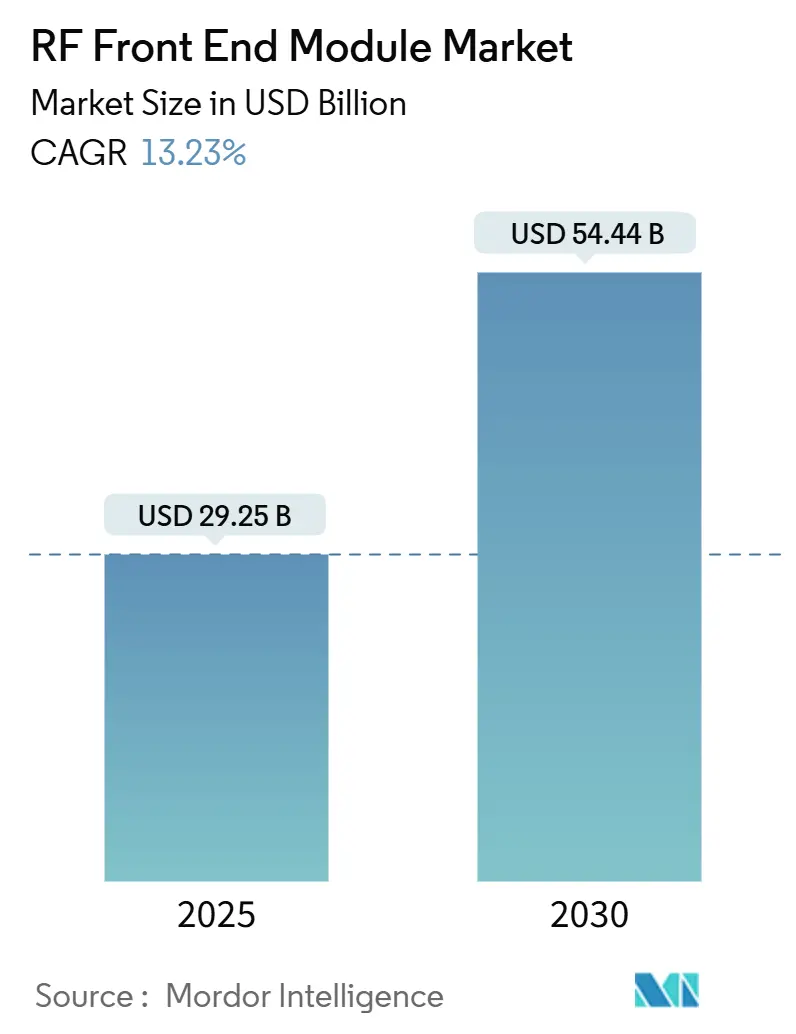

RFフロントエンドモジュール市場は、2025年に292.5億米ドル、2030年には544.4億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)13.23%で成長する見込みです。この市場は、スマートフォンメーカーによるシングルパッケージRFソリューションへの需要、ネットワーク事業者による高性能化の推進、そして5Gサブ6GHzカバレッジとミリ波固定無線アクセス(FWA)の普及によって牽引されています。統合設計は熱ストレスを軽減し、設計サイクルを短縮するため、システム共同最適化を習得したサプライヤーが優位に立っています。

市場概要と主要なポイント

市場規模は中程度の集中度を示し、アジア太平洋地域が最大の市場であり、中東およびアフリカ地域が最も急速に成長すると予測されています。

主要な市場動向は以下の通りです。

* コンポーネント別: 2024年にはフィルターが市場シェアの34.2%を占め、アンテナチューナーは2030年までにCAGR 14.3%で拡大すると予測されています。

* アプリケーション別: 2024年には家電製品が収益シェアの68%を占め、自動車分野は2030年までにCAGR 14.7%で成長すると予測されています。

* 周波数帯別: 2024年にはサブ6GHzが市場シェアの74%を占め、ミリ波(24~47GHz、FR2)は2030年までにCAGR 14.1%で成長すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が57.3%のシェアを占め、中東およびアフリカ地域が2030年までに最も速いCAGR 14.3%を記録すると予測されています。

市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* サブ6GHzスマートフォンにおける5Gデザインウィン: キャリアの広範なカバレッジ展開により、サブ6GHzはRFフロントエンドモジュール市場の主要な牽引役となっています。SamsungのSKY5プラットフォーム採用事例のように、デバイスメーカーは基板面積の削減とバッテリー持続時間の向上を重視しており、統合型FEMが有利です。

* 固定無線アクセス(FWA)CPEにおけるミリ波の急速な採用: Verizonのサービスエリア拡大が示すように、ミリ波FWAの経済的合理性が確認されています。CPEデバイスはより大きなアンテナを搭載できるため、1台あたり4~8個のミリ波RFチェーンが組み込まれ、スマートフォンの最大4倍のコンテンツ量となります。

* 統合型モデム・ツー・アンテナプラットフォームへのOEMの推進: QualcommとTDKがRF360を設立したように、ベースバンドIPとディスクリートRF技術を統合したターンキーソリューションへの需要が高まっています。

* 台湾および中国におけるGaAsウェーハ生産能力の拡大: WIN Semiconductorsなどの企業がウェーハ生産能力を40%増強しており、ボトルネックの緩和に貢献しています。

* GaNベースAESAレーダーモジュールに対する防衛需要: 北米、EU、一部のアジア太平洋市場では、GaNベースのアクティブ電子走査アレイ(AESA)レーダーモジュールに対する防衛分野からの需要が、市場成長に貢献しています。

* 「修理する権利」法によるハンドセットのライフサイクル延長: EUおよび一部の米国州で導入されている「修理する権利」法は、ハンドセットのライフサイクルを延長し、長期的に市場に影響を与えています。

市場の抑制要因

市場の成長を抑制する主な要因は以下の通りです。

* BAWフィルター特許のIP不足: 基盤となるBAW特許の期限切れが近づいており、後続のイノベーションが停滞しています。これにより、ライセンス料が高騰し、新規参入障壁が高まっています。

* ミリ波パッケージングエンジニアの人材不足: ミリ波技術の複雑さから、専門的なパッケージングエンジニアの不足が市場の成長を妨げています。

* 輸出規制によるガリウム供給の逼迫: 中国によるガリウム輸出規制は、高出力パワーアンプに不可欠なGaNウェーハの原料供給を逼迫させています。これによりスポット価格が高騰し、長期的な供給契約にリスクプレミアムが上乗せされています。

* オンデバイスAIによるRF送信デューティサイクルの削減: プレミアムスマートフォンセグメントにおけるオンデバイスAIの導入は、RF送信のデューティサイクルを削減し、長期的に市場に影響を与える可能性があります。

セグメント分析

* コンポーネント別: フィルターは2024年に34.2%のシェアを占め、周波数帯の多様化に不可欠です。アンテナチューナーは14.3%のCAGRで成長し、断片化されたスペクトル全体でのインピーダンスマッチングが必須となっています。スイッチ、LNA、デュプレクサを統合したハイブリッドFEMは、挿入損失の低減と熱設計の簡素化により着実に成長しています。パワーアンプはASPの圧迫に直面していますが、GaNプロセスは高出力ニッチ市場で利益を維持しています。Qorvoの2024年FEMラインがPCBフットプリントを40%削減したように、フォームファクターの優位性がコンポーネント性能を補完する傾向にあり、ベンダーは高度に統合されたSIP(System-in-Package)に注力しています。

* アプリケーション別: 家電製品は2024年に68%のシェアを維持し、スマートフォンがRFフロントエンドモジュール市場の中心です。自動車分野はV2X機能の義務化やインフォテインメントシステムでのWi-Fi 7採用により、14.7%のCAGRで成長しています。車両のフォームファクターは、より厚い基板とアクティブ冷却PAを可能にし、性能範囲を広げています。航空宇宙および防衛分野は、GaNベースのAESAモジュールを通じて高ASPを維持しており、少量ながら高利益率の市場です。

* 周波数帯別: サブ6GHzは2024年に74%のシェアを占め、5Gのカバレッジ重視の優先順位を反映しています。ユニット数での優位性は続きますが、コスト最適化されたシリコンが主流です。ミリ波は都市部の高密度化とFWAを背景に、2030年までに14.1%のCAGRで拡大します。ミリ波CPEやホットスポット向けには、プレミアムなGaAsまたはSiGeが使用され、高度なパッケージングとフェーズドアレイの複雑さにより、ASPがサブ6GHzの2~3倍になります。

地域分析

* アジア太平洋: 2024年に57.3%のシェアを維持し、中国のハンドセット生産と韓国の密度の高い5G構築に牽引されています。ガリウム精製からウェーハ製造、モジュール組み立てまで統合されたサプライチェーンは、他の地域にはないコストとサイクルタイムの優位性をもたらしています。

* 北米: 防衛予算と早期の5G導入を活用し、高性能設計のリーダーシップを維持しています。MACOMのGaN拡張は、アジアとの製造ギャップを埋めることを目的とした複数の先進パッケージングイニシアチブと連携しています。

* 中東およびアフリカ: オペレーターが4Gをスキップしてスタンドアロン5Gに移行するため、14.3%のCAGRを記録しています。政府のデジタル経済戦略がタワーとスペクトルに資金を提供していますが、デバイスの価格手頃性がサブ6GHzへの注力を決定づけています。

* ヨーロッパ: 自動車およびインダストリー4.0からの需要があり、GDPRとサプライチェーンの主権により、ブランドは現地調達を推進しています。

競争環境

競争は主に以下の3つのダイナミクスによって形成されています。

1. システム統合がディスクリートコンポーネントの性能を凌駕する: SkyworksとSamsungの提携事例のように、トランシーバーからアンテナまでのチェーンを統合することで基板スペースを30%削減するなど、ターンキーソリューションへのOEMの要求に応えています。

2. 顧客集中によるリスク: AppleがSkyworksへの発注を最大25%削減した事例は、主要顧客が調達先を変更した場合の収益の脆弱性を示しています。

3. BAWフィルターおよびGaNエピタキシーにおける特許の深さ: これらがコモディティ化を遅らせる防御的な堀を形成しています。

上位5社(Broadcom、Skyworks、Qorvo、Qualcomm-TDK RF360、Murata)が2024年にRFフロントエンドモジュール市場シェアの約60%を占めています。しかし、中堅企業は、既存企業がスマートフォン中心である自動車や産業分野のニッチ市場で勢力を拡大しています。M&Aも活発で、QorvoはビームフォーミングASICのためにAnokiwaveを買収し、Guerrilla RFはGaN PAポートフォリオを獲得、pSemiはAIチューニングアンテナモジュールを導入しました。

最近の業界動向

* 2024年12月: Samsung ElectronicsとSkyworks Solutionsが戦略的提携を発表し、GalaxyスマートフォンにSKY5プラットフォームを統合し、RF基板面積を30%削減しました。

* 2024年10月: Guerrilla RFが防衛および航空宇宙分野の成長を加速するため、8500万米ドルでGaN PAポートフォリオを買収しました。

* 2024年3月: QualcommとTDKが、5G以降向けのモデムとRFプラットフォームを統合して提供するため、30億米ドルの評価額でRF360 Holdingsを設立しました。

* 2024年2月: MACOMがマサチューセッツ州の施設を3億4500万米ドルで拡張し、GaN RF生産能力を増強することを発表しました。完成は2026年を予定しています。

RFフロントエンドモジュール市場に関する本レポートは、市場の包括的な分析を提供しています。RFフロントエンドモジュールは、アンテナと受信機のミキシングステージ、および送信機のパワーアンプ間の回路を統合する重要なコンポーネントと定義されています。本調査では、市場の仮定、研究範囲、調査方法が明確にされており、市場の概要、推進要因、抑制要因、バリューチェーン分析、規制状況、技術的展望、ポーターのファイブフォース分析など、多角的な視点から市場環境を詳細に評価しています。

市場規模と成長予測に関して、RFフロントエンドモジュール市場は2025年に292.5億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)13.23%で堅調に成長すると見込まれています。

市場の主要な推進要因としては、サブ6GHzスマートフォンにおける5Gデザインウィンの爆発的な増加が挙げられます。これにより、RFフロントエンドモジュールの需要が大きく押し上げられています。また、固定無線アクセス(FWA)CPEにおけるミリ波(mmWave)技術の急速な採用も市場成長を牽引しています。さらに、OEM(相手先ブランド製造業者)がモデムからアンテナへの統合プラットフォームを推進していること、台湾および中国におけるGaAsウェハー生産能力の拡大、GaNベースAESAレーダーモジュールに対する防衛需要も重要な要因です。水面下の要因としては、「修理する権利」法が携帯電話のライフサイクルを延長し、交換部品の需要を創出していることも挙げられます。

一方で、市場にはいくつかの抑制要因も存在します。BAWフィルター特許に関するIP(知的財産)不足の懸念は、技術革新と市場参入の障壁となる可能性があります。ミリ波パッケージングエンジニアの人材不足も、特に高度な技術を要する分野での成長を妨げる隠れた要因です。また、輸出規制によるガリウム供給チェーンの逼迫は、主要な原材料の安定供給にリスクをもたらしています。オンデバイスAIの進化によりRF送信デューティサイクルが削減される可能性も、将来的な需要に影響を与える抑制要因として注目されています。

市場は、コンポーネント、アプリケーション、周波数帯域、地域別に詳細にセグメント化されています。

コンポーネント別では、パワーアンプ(PA)、デュプレクサ、ダイプレクサ、フィルター(SAW、BAW、TC-SAW)、スイッチ、低ノイズアンプ(LNA)、アンテナチューナー、統合/ハイブリッドFEMなどが含まれます。特にアンテナチューナーは、断片化された5G帯域全体での適応型インピーダンスマッチングの需要が高まっていることから、年平均14.3%と最も速い成長率で拡大すると予測されています。

アプリケーション別では、家電(スマートフォン、ウェアラブル)、自動車(ADAS、V2X通信)、無線通信(5G、Wi-Fi 6/6E)、産業、航空宇宙・防衛などが分析対象です。自動車アプリケーションは、V2X(車車間・路車間通信)およびインフォテインメント接続が標準化されるにつれて、年平均14.7%と最も急速に拡大すると見込まれています。

周波数帯域別では、サブ6GHz(FR1)、ミリ波(24-47GHz、FR2)、47GHz以上(6G R&Dバンド)に分類されます。ミリ波モジュールの採用は、固定無線アクセス(FWA)の展開によって大きく推進されており、これにより複数のミリ波RFチェーンを組み込む大型CPEユニットの導入が可能になっています。

地域別では、北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、チリなど)、欧州(英国、ドイツ、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、シンガポール、マレーシアなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、トルコ、南アフリカ、ナイジェリアなど)が対象です。アジア太平洋地域は、その広範な製造拠点と大規模な5G展開により、市場全体の57.3%を占める最大の需要地域となっています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が実施されており、Skyworks Solutions, Inc.、Qorvo, Inc.、村田製作所、Qualcomm Technologies, Inc.、Broadcom Inc.、NXP Semiconductors N.V.、Infineon Technologies AG、太陽誘電株式会社、TDK株式会社など、多数の主要ベンダーの企業プロファイルが詳細に記載されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

本レポートは、市場の機会と将来の展望についても評価しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の市場の方向性を示唆しています。

以上が、RFフロントエンドモジュール市場に関するレポートの主要なポイントの要約です。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 サブ6 GHzスマートフォンにおける5Gデザインウィン爆発的増加

- 4.2.2 固定無線アクセス(FWA)CPEにおけるミリ波の急速な採用

- 4.2.3 統合型モデム・ツー・アンテナプラットフォームに対するOEMの推進

- 4.2.4 台湾および中国におけるGaAsウェハー生産能力の拡大

- 4.2.5 GaNベースAESAレーダーモジュールに対する防衛需要

- 4.2.6 携帯電話のライフサイクルを延長する「修理する権利」法(潜在的要因)

-

4.3 市場の阻害要因

- 4.3.1 BAWフィルター特許におけるIP不足の懸念

- 4.3.2 ミリ波パッケージングエンジニアの人材不足(潜在的要因)

- 4.3.3 輸出規制下でのガリウム供給網の逼迫

- 4.3.4 デバイス内AIによるRF Txデューティサイクルの削減(潜在的要因)

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 業界内の競争

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 パワーアンプ (PA)

- 5.1.2 デュープレクサおよびダイプレクサ

- 5.1.3 フィルター (SAW、BAW、TC-SAW)

- 5.1.4 スイッチ

- 5.1.5 低ノイズアンプ (LNA)

- 5.1.6 アンテナチューナー

- 5.1.7 統合型/ハイブリッドFEM

-

5.2 用途別

- 5.2.1 家庭用電化製品 (スマートフォン、ウェアラブル)

- 5.2.2 自動車 (ADAS、V2X通信)

- 5.2.3 ワイヤレス通信 (5G、Wi-Fi 6/6E)

- 5.2.4 産業用

- 5.2.5 航空宇宙および防衛

- 5.2.6 その他の用途

-

5.3 周波数帯域別

- 5.3.1 サブ6 GHz (FR1)

- 5.3.2 ミリ波 (24-47 GHz、FR2)

- 5.3.3 47 GHz以上 (6G R&D帯域)

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 チリ

- 5.4.2.4 その他の南米諸国

- 5.4.3 欧州

- 5.4.3.1 イギリス

- 5.4.3.2 ドイツ

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 その他の欧州諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 韓国

- 5.4.4.5 オーストラリア

- 5.4.4.6 シンガポール

- 5.4.4.7 マレーシア

- 5.4.4.8 その他のアジア太平洋諸国

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 サウジアラビア

- 5.4.5.1.2 アラブ首長国連邦

- 5.4.5.1.3 トルコ

- 5.4.5.1.4 その他の中東諸国

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 ナイジェリア

- 5.4.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Skyworks Solutions, Inc.

- 6.4.2 Qorvo, Inc.

- 6.4.3 Murata Manufacturing Co., Ltd.

- 6.4.4 Qualcomm Technologies, Inc.

- 6.4.5 Broadcom Inc.

- 6.4.6 NXP Semiconductors N.V.

- 6.4.7 Infineon Technologies AG

- 6.4.8 Taiyo Yuden Co., Ltd.

- 6.4.9 TDK Corporation

- 6.4.10 Skyworks Aerolab Pte. Ltd.

- 6.4.11 Wisol Co., Ltd.

- 6.4.12 Akoustis Technologies, Inc.

- 6.4.13 Resonant Inc.

- 6.4.14 pSemi Corporation

- 6.4.15 Maxscend Microelectronics Co., Ltd.

- 6.4.16 Unisoc (Shanghai) Technologies Co., Ltd.

- 6.4.17 Jiangsu Hengxin Technology Co., Ltd.

- 6.4.18 Kyocera Corporation

- 6.4.19 RFHIC Corporation

- 6.4.20 MACOM Technology Solutions Holdings, Inc.

- 6.4.21 WIN Semiconductors Corp.

- 6.4.22 Silterra Malaysia Sdn. Bhd.

- 6.4.23 Optimum Semiconductor Technologies Inc.

- 6.4.24 Finwave Semiconductor, Inc.

- 6.4.25 UMC RF Solution Business Unit

- 6.4.26 Tower Semiconductor Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

RFフロントエンドモジュールとは、無線通信システムにおいて、アンテナとベースバンド処理回路の間に位置し、RF(高周波)信号の送受信に必要な複数の機能を統合した電子部品の総称でございます。具体的には、送信経路ではベースバンド信号を増幅しアンテナへ送るパワーアンプ(PA)、受信経路ではアンテナからの微弱な信号を増幅する低ノイズ増幅器(LNA)、送受信の切り替えを行うRFスイッチ、不要な周波数成分を除去するフィルター、送受信信号を分離するデュプレクサやマルチプレクサといった主要な機能が、一つのパッケージに集積されております。このモジュール化により、無線通信機器の小型化、高性能化、低消費電力化、そして設計の簡素化が実現され、開発期間の短縮にも大きく貢献しております。

RFフロントエンドモジュールには、その用途や統合度、採用されている技術によって様々な種類がございます。用途別では、スマートフォンやタブレットなどのモバイル通信機器向け、IoTデバイス向け、基地局向け、車載向けなどが挙げられます。モバイル通信機器向けは、多バンド・多モードに対応し、小型かつ高効率であることが求められます。IoTデバイス向けは、特に低消費電力と小型化が重視されます。基地局向けは、高出力と高効率、そして高い信頼性が要求されます。車載向けは、過酷な環境下での動作保証と長期信頼性が不可欠でございます。統合度別では、パワーアンプのみを統合したPAモジュール(PAM)、RFスイッチとPAを統合したスイッチングPAモジュール(SPAM)、さらにLNAやフィルターなども統合した完全なRFフロントエンドモジュール(FEM)などがございます。また、アンテナのインピーダンスを最適化するアンテナチューニングモジュール(ATM)も、RFフロントエンドの一部として重要な役割を担っております。採用技術別では、パワーアンプに多く用いられるGaAs(ガリウムヒ素)やGaN(窒化ガリウム)、低ノイズ増幅器やスイッチに用いられるSiGe(シリコンゲルマニウム)、そしてコスト効率と集積度に優れるCMOS(相補型金属酸化膜半導体)などが挙げられます。フィルター技術としては、SAW(表面弾性波)フィルターやBAW(バルク弾性波)フィルターが広く利用されております。

RFフロントエンドモジュールは、現代社会における多種多様な無線通信機器に不可欠な部品として、幅広い分野で活用されております。最も代表的な用途は、スマートフォンやタブレット、ウェアラブルデバイスといったモバイル通信機器でございます。これらは5G、4G LTE、Wi-Fi、Bluetoothなど複数の無線通信規格に対応する必要があり、RFフロントエンドモジュールがその複雑な要求に応えております。次に、スマートホーム、スマートシティ、産業用IoT(IIoT)など、あらゆるモノがインターネットに接続されるIoTデバイスにおいても、低消費電力で広範囲をカバーするLPWA(LoRa、NB-IoTなど)や、近距離無線通信のRFフロントエンドモジュールが重要な役割を担っております。自動車分野では、V2X(車車間・路車間通信)通信、ミリ波レーダー、インフォテインメントシステムなど、高度な無線通信機能の実現に貢献しております。さらに、5GのSub-6GHz帯やミリ波帯に対応する基地局、ドローン、医療機器、衛星通信システム、無線LANルーターなど、高性能かつ信頼性の高い無線通信が求められるあらゆるアプリケーションで、RFフロントエンドモジュールがその中核を成しております。

RFフロントエンドモジュールの性能向上と普及を支えるためには、様々な関連技術の進化が不可欠でございます。まず、半導体プロセス技術としては、高周波・高出力特性に優れるGaAsやGaN、低ノイズ特性に優れたSiGe、そして高集積化とコスト削減に貢献する高周波対応CMOSなどが挙げられます。これらの材料技術の進歩が、モジュールの性能と効率を決定づけます。次に、フィルター技術は、不要な信号を除去し、必要な信号のみを通過させるために極めて重要です。SAWフィルターやBAWフィルター、特にFBAR(薄膜バルク音響共振器)フィルターは、小型で高性能な特性から、多バンド対応のRFフロントエンドモジュールに広く採用されております。また、複数のチップを一つのパッケージに集積するSIP(System in Package)やMCM(Multi-Chip Module)といった高度なパッケージング技術、フリップチップ実装やWLP(Wafer Level Package)なども、小型化と高性能化に寄与しております。アンテナ技術では、MIMO(Multiple-Input Multiple-Output)やアンテナチューニング、ビームフォーミングといった技術が、通信容量の拡大や通信品質の向上に貢献し、RFフロントエンドモジュールとの連携が不可欠です。さらに、ベースバンドプロセッサによるデジタル信号処理や変復調技術、そしてエンベロープトラッキングやDC-DCコンバータなどの電源管理技術も、モジュールの効率と性能を最大化するために密接に関連しております。

RFフロントエンドモジュールの市場は、近年急速な成長を遂げており、今後もその拡大が予測されております。この成長の主な要因は、第一に5G通信の普及でございます。5GはSub-6GHz帯に加え、ミリ波帯という新たな周波数帯を利用するため、より複雑で高性能なRFフロントエンドモジュールが必要とされます。特にミリ波帯では、GaNやSiGe BiCMOSといった新素材の活用や、ビームフォーミング技術との連携が不可欠です。第二に、IoTデバイスの爆発的な増加が挙げられます。スマートホーム、スマートファクトリー、コネクテッドカーなど、あらゆる分野で無線接続が求められ、低消費電力で小型のRFフロントエンドモジュールへの需要が高まっております。第三に、Wi-Fi 6/6E/7といった高速無線LAN規格の進化も市場を牽引しております。これらの規格はより高い周波数帯や広帯域幅を利用するため、高性能なRFフロントエンドモジュールが不可欠です。市場の課題としては、さらなる小型化、高集積化、低消費電力化への継続的な要求、熱管理の難しさ、そして激しいコスト競争が挙げられます。主要な市場プレイヤーとしては、Qorvo、Skyworks Solutions、Broadcom、Murata Manufacturing、TDK、Qualcommなどが挙げられ、各社が技術革新と製品開発を競い合っております。

RFフロントエンドモジュールの将来展望は、非常に明るく、さらなる技術革新が期待されております。最も顕著なトレンドは、さらなる高集積化でございます。将来的には、アンテナまで含めた「アンテナ・イン・パッケージ(AiP)」のような形で、より多くの機能を一つのモジュールに統合する動きが加速すると考えられます。これにより、機器の設計がさらに簡素化され、小型化とコスト削減が進むでしょう。また、5Gミリ波の本格的な展開に向けて、GaNやSiGe BiCMOSといった新素材を用いた高出力・高効率なパワーアンプや、ビームフォーミングに対応したRFフロントエンドモジュールの開発が加速します。AI(人工知能)やML(機械学習)の活用も進み、RF性能のリアルタイム最適化や自己調整機能を持つインテリジェントなモジュールが登場する可能性がございます。ソフトウェア定義無線(SDR)との連携も強化され、より柔軟な周波数帯や変調方式に対応できるモジュールが求められるでしょう。IoTデバイスの普及に伴い、バッテリー寿命を最大限に延ばすための超低消費電力化技術の追求も継続されます。さらに、新素材や新構造の導入により、性能向上とコスト削減を両立させるための研究開発が進められ、RFフロントエンドモジュールは、未来の無線通信社会を支える基盤技術として、その重要性を一層高めていくことと存じます。