RF GaN市場規模・シェア分析:成長トレンドと予測(2025-2030年)

RF GaN市場レポートは、業界をアプリケーション別(軍事、通信インフラ(バックホール、RRH、Massive MIMO、スモールセル)、衛星通信、有線ブロードバンド、商用レーダーおよびアビオニクス、RFエネルギー)、材料タイプ別(GaN-on-Si、GaN-on-SiC、その他の材料タイプ(GaN-on-GaN、GaN-on-Diamond))、および地域別(北米、欧州、アジア太平洋、中東およびアフリカ)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

RF GaN市場は、2025年から2030年までの成長トレンドと予測に関するレポートです。本レポートでは、アプリケーション別(軍事、通信インフラ、衛星通信、有線ブロードバンド、商用レーダー・航空電子機器、RFエネルギー)、材料タイプ別(GaN-on-Si、GaN-on-SiC、その他の材料タイプ)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ)に市場をセグメント化して分析しています。

市場概要

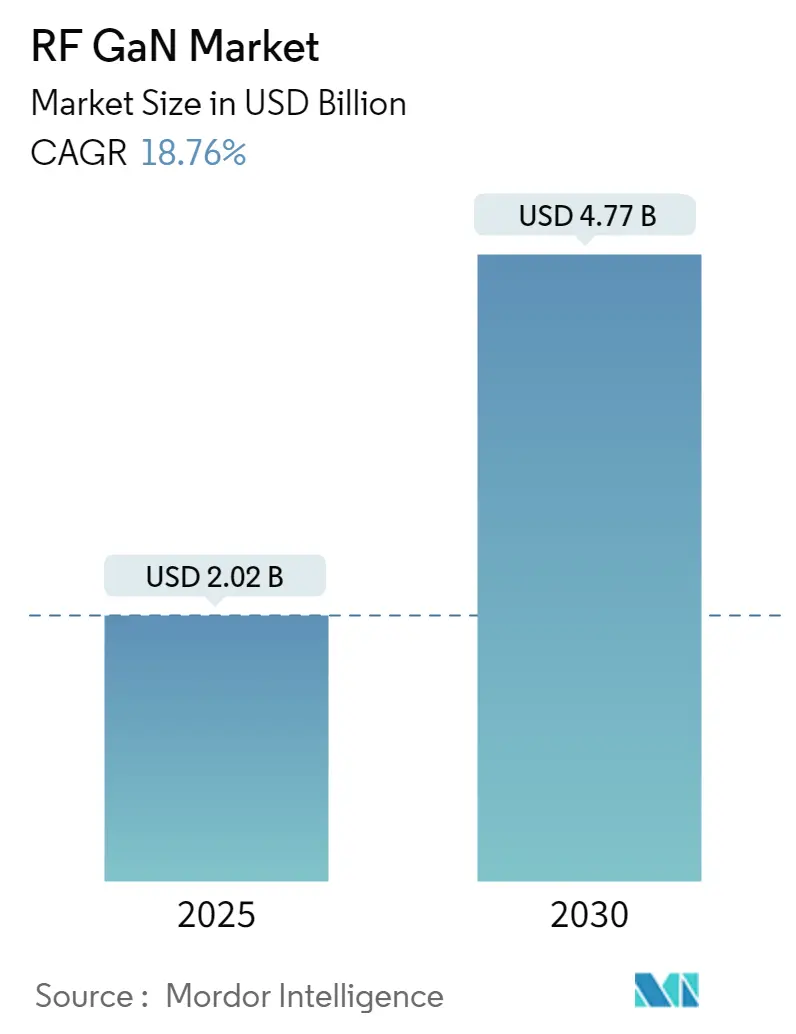

RF GaN市場は、2025年に20.2億米ドルと推定され、2030年には47.7億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は18.76%です。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場集中度は中程度です。

市場分析

RF GaN市場は、IoT技術の普及、GaN半導体技術の進化(高周波数・高電力密度対応)、電気自動車(EV)や先進運転支援システム(ADAS)、車両間通信(V2X)を含む自動車セクター、および自律システム(自律走行車、ドローン)の進展により、変革的な成長を遂げています。例えば、Integraは2022年6月に航空電子機器やレーダー向けに、新しい高出力GaNトランジスタを発表しました。

市場の推進要因

RF GaN市場の成長は、主に5Gインフラストラクチャの急速な展開、防衛および宇宙アプリケーションにおけるGaN技術の採用拡大、およびデータセンターやクラウドコンピューティングの需要増加によって推進されています。5Gネットワークは、より高い周波数と広帯域幅を必要とし、GaNデバイスはこれらの要件を満たす上で優れた性能を発揮します。また、軍事レーダー、電子戦システム、衛星通信におけるGaNの利用は、その高出力密度、高効率、および小型化の利点により、ますます重要になっています。

市場の課題

一方で、RF GaN市場はいくつかの課題に直面しています。高コストな製造プロセス、GaNデバイスの熱管理に関する複雑さ、および既存のシリコンベース技術からの移行における抵抗が主な障壁となっています。特に、GaN-on-SiC基板は高価であり、これが最終製品のコストに影響を与えます。また、GaN技術の成熟度はまだ発展途上であり、標準化された製造プロセスや信頼性評価手法の確立が求められています。

市場機会

RF GaN市場には、新たな成長機会が豊富に存在します。特に、電気自動車(EV)の充電インフラ、再生可能エネルギーシステム(太陽光発電インバーターなど)、および医療機器におけるGaNの応用が期待されています。これらの分野では、高効率と小型化が重要な要素であり、GaN技術がその優位性を発揮できます。さらに、IoTデバイスの普及に伴い、低消費電力で高性能なRF GaNコンポーネントの需要が増加すると予測されています。

市場の脅威

市場の脅威としては、代替技術(例えば、SiCやGaAs)との競争、サプライチェーンの不安定性、および地政学的な緊張が挙げられます。特に、SiCは高電力アプリケーションでGaNと競合しており、GaAsは特定の高周波アプリケーションで依然として優位性を持っています。また、原材料の供給不足や貿易摩擦は、GaNデバイスの生産と供給に影響を与える可能性があります。

主要企業

RF GaN市場の主要企業には、Qorvo, Inc.、MACOM Technology Solutions Holdings, Inc.、Wolfspeed, Inc.、Sumitomo Electric Industries, Ltd.、Integra Technologies, Inc.、NXP Semiconductors N.V.、STMicroelectronics N.V.、Infineon Technologies AG、Analog Devices, Inc.などが含まれます。これらの企業は、製品開発、戦略的提携、M&Aを通じて市場シェアの拡大を図っています。例えば、Qorvoは5Gインフラ向けに幅広いGaN製品を提供しており、WolfspeedはGaN-on-SiC技術のリーダーとして知られています。

グローバルRF GaN市場に関する本レポートは、窒化ガリウム(GaN)がRFアプリケーションにおいて、その優れた特性により重要な役割を果たす現状と将来展望を詳細に分析しています。GaNは、高い破壊電界、高い飽和速度、そして堅牢な熱特性を持つため、長距離または高出力レベルでの信号伝送に非常に有効であるとされています。

市場規模に関して、RF GaN市場は2024年に推定16.4億米ドル、2025年には20.2億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)18.76%で成長し、2030年には47.7億米ドル規模に拡大すると見込まれています。

市場の成長を牽引する主な要因としては、第5世代移動通信システム(5G)の導入進展に伴う通信インフラ分野からの強い需要が挙げられます。また、GaNが持つ高性能かつ小型フォームファクターといった有利な特性も、市場拡大に大きく貢献しています。一方で、コストや運用上の課題が市場の成長を抑制する要因として指摘されています。

本レポートでは、市場を多角的にセグメント化して分析しています。

用途別では、軍事、通信インフラ(バックホール、RRH、Massive MIMO、スモールセルなど)、衛星通信、有線ブロードバンド、商業レーダーおよび航空電子機器、RFエネルギーといった分野が含まれます。

材料タイプ別では、GaN-on-Si、GaN-on-SiC、およびGaN-on-GaN、GaN-on-Diamondなどのその他の材料タイプに分類されています。

地理的セグメンテーションとしては、北米、欧州、アジア太平洋、中東およびアフリカの各地域が対象となっています。

地域別の分析では、2025年において北米がRF GaN市場で最大の市場シェアを占めると予測されています。一方、アジア太平洋地域は、予測期間(2025年~2030年)において最も高いCAGRで成長する地域として注目されています。

競争環境においては、三菱電機株式会社、STMicroelectronics NV、Qorvo Inc.、Analog Devices Inc.、Raytheon Technologiesなどが主要なプレーヤーとして挙げられています。レポートでは、これらの企業のプロファイルも詳細に分析されています。

本調査は、市場の概要、業界のバリューチェーン分析、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)、技術スナップショット、COVID-19が業界に与える影響の評価といった市場インサイトを提供しています。また、市場の推進要因と抑制要因、投資分析、市場機会、将来のトレンドについても深く掘り下げており、包括的な調査手法に基づいて作成されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の洞察

- 4.1 市場概要

- 4.2 産業バリューチェーン分析

- 4.3 業界の魅力度 – ポーターの5つの力分析

- 4.3.1 新規参入者の脅威

- 4.3.2 買い手の交渉力

- 4.3.3 供給者の交渉力

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

- 4.4 テクノロジー概要

- 4.5 COVID-19が業界に与える影響の評価

5. 市場のダイナミクス

- 5.1 市場の推進要因

- 5.1.1 5G導入の進展に牽引される通信インフラセグメントからの強い需要

- 5.1.2 高性能や小型フォームファクターなどの好ましい特性

- 5.2 市場の阻害要因

- 5.2.1 コストと運用上の課題

6. 市場セグメンテーション

- 6.1 用途別

- 6.1.1 軍事

- 6.1.2 通信インフラ(バックホール、RRH、Massive MIMO、スモールセル)

- 6.1.3 衛星通信

- 6.1.4 有線ブロードバンド

- 6.1.5 商用レーダーおよびアビオニクス

- 6.1.6 RFエネルギー

- 6.2 材料タイプ別

- 6.2.1 GaN-on-Si

- 6.2.2 GaN-on-SiC

- 6.2.3 その他の材料タイプ(GaN-on-GaN、GaN-on-Diamond)

- 6.3 地域別

- 6.3.1 北米

- 6.3.2 欧州

- 6.3.3 アジア太平洋

- 6.3.4 中東およびアフリカ

7. 競争環境

- 7.1 企業プロファイル

- 7.1.1 Aethercomm Inc.

- 7.1.2 Analog Devices Inc.

- 7.1.3 Wolfspeed Inc. (Cree Inc.)

- 7.1.4 Integra Technologies Inc.

- 7.1.5 MACOM Technology Solutions Holdings Inc.

- 7.1.6 Microsemi Corporation (Microchip Technology Incorporated)

- 7.1.7 三菱電機株式会社

- 7.1.8 NXP Semiconductors NV

- 7.1.9 Qorvo Inc.

- 7.1.10 STMicroelectronics NV

- 7.1.11 住友電気デバイス・イノベーションズ株式会社

- 7.1.12 HRL Laboratories

- 7.1.13 Raytheon Technologies

- 7.1.14 Mercury Systems, Inc

- *リストは網羅的ではありません

8. 投資分析

9. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

RF GaNとは、高周波(Radio Frequency: RF)用途に特化した窒化ガリウム(Gallium Nitride: GaN)半導体デバイスを指します。GaNは、シリコン(Si)やガリウムヒ素(GaAs)といった従来の半導体材料と比較して、より広いバンドギャップを持つワイドバンドギャップ半導体の一つです。この特性により、GaNデバイスは高い破壊電界強度、高い電子移動度、高い飽和電子速度を実現し、結果として高出力、高周波、高効率、そして高温での動作が可能となります。特に、高電子移動度トランジスタ(HEMT: High Electron Mobility Transistor)構造がRF GaNデバイスの主流であり、その優れた特性は次世代の無線通信やレーダーシステムにおいて不可欠なものとなっています。従来のシリコンLSIでは実現が困難であったミリ波帯での高出力化や、小型化・軽量化に大きく貢献しています。

RF GaNデバイスは、主にその成長基板の種類によって分類されます。最も広く採用されているのは、炭化ケイ素(SiC)基板上にGaN層を成長させた「GaN-on-SiC」です。SiCは熱伝導率が非常に高く、GaNデバイスで発生する熱を効率的に放散できるため、特に高出力・高周波用途において優れた性能を発揮します。これにより、デバイスの信頼性が向上し、より高い電力密度を実現できます。一方、シリコン(Si)基板上にGaN層を成長させた「GaN-on-Si」も注目されています。Si基板はSiC基板に比べて安価であり、大口径ウェハの製造技術が確立されているため、コスト削減と量産性に優れています。GaN-on-Siは、GaN-on-SiCほどの高出力・高周波性能は持ちませんが、中程度の電力レベルのアプリケーションや、より広範な民生用途への普及が期待されています。その他、サファイア基板上にGaNを成長させる技術もありますが、これは主にLED用途で用いられ、RFパワーデバイスとしては限定的です。

RF GaNデバイスの優れた特性は、多岐にわたる分野で活用されています。最も主要な用途の一つは、第5世代移動通信システム(5G)および将来の6Gにおける基地局です。GaNは、大規模MIMO(Massive MIMO)や広帯域通信に必要な高出力、高効率、広帯域幅のパワーアンプを実現し、通信インフラの性能向上に貢献しています。次に重要なのがレーダーシステムです。防衛分野の軍事レーダー、航空宇宙分野、そして自動車の先進運転支援システム(ADAS)や自動運転における車載レーダーにおいて、GaNは高周波での高出力、高信頼性、小型化を可能にし、検知距離と精度を向上させています。また、衛星通信分野では、地上局のハイパワーアンプ(HPA)や衛星搭載トランスポンダーにおいて、GaNデバイスが小型・軽量化と高効率化に寄与しています。その他、産業用・医療用のRF加熱装置、プラズマ生成装置、テレビ・ラジオ放送の送信機、高周波の試験・測定機器など、幅広いアプリケーションでその価値を発揮しています。

RF GaNデバイスの性能を最大限に引き出すためには、関連する様々な技術の進歩が不可欠です。まず、熱管理技術が挙げられます。GaNデバイスは高出力動作時に大量の熱を発生するため、フリップチップ実装、液体冷却、高度なヒートシンク設計など、効率的な放熱技術がデバイスの信頼性と寿命を左右します。次に、パッケージング技術も重要です。寄生インダクタンスを最小限に抑え、高周波特性を維持するための低損失・高周波対応パッケージが求められます。回路設計の分野では、GaNの特性を活かしたモノリシックマイクロ波集積回路(MMIC)の設計技術や、パワーアンプの線形性を改善するためのデジタルプリディストーション(DPD)技術が重要です。また、GaN層の高品質な成長を可能にするバッファ層技術や、SiC・Si基板自体の品質向上もデバイス性能に直結します。さらに、GaNパワーデバイスを効率的に駆動するための電源管理IC(PMIC)や、システム全体の統合技術も関連技術として挙げられます。

RF GaN市場は、近年急速な成長を遂げています。その主な牽引役は、世界的な5Gインフラの展開加速です。5G基地局におけるGaNパワーアンプの採用は、その高効率と高出力密度により、エネルギー消費の削減と基地局の小型化に貢献しています。また、自動車のADAS機能の高度化に伴う車載レーダーの需要増加や、防衛・航空宇宙分野における高性能レーダーシステムの更新も市場拡大の重要な要因です。衛星通信の需要増大もGaN市場を後押ししています。一方で、市場にはいくつかの課題も存在します。特にGaN-on-SiCデバイスは、従来のシリコンやGaAsデバイスに比べて製造コストが高い傾向にあります。また、長期信頼性に関するデータ蓄積や標準化も、さらなる普及のためには重要です。市場競争も激化しており、Qorvo、Wolfspeed、住友電気工業、Infineon、NXP、MACOMといった主要な半導体メーカーが、技術開発と生産能力の強化に注力しています。低周波数・低電力アプリケーションでは、依然としてLDMOS(低ドレイン・ソース間抵抗MOSFET)などの既存技術との競合もありますが、GaNの優位性が認識されつつあります。

RF GaN技術の将来は非常に明るいと予測されています。今後、さらなるコスト削減が重要なテーマとなります。GaN-on-Si技術の成熟と、8インチGaN-on-SiCウェハや12インチGaN-on-Siウェハといった大口径化が進むことで、製造コストの低減と量産性の向上が期待されます。性能面では、6G時代を見据えたミリ波帯からサブテラヘルツ帯への対応、さらなる高出力化と高効率化が追求されるでしょう。デバイスの集積度も向上し、より複雑な機能を単一チップに統合したMMICや、システム・オン・チップ(SoC)ソリューションの登場が期待されます。これにより、デバイスの小型化、軽量化、そしてシステム全体のコスト削減が可能になります。新たなアプリケーションとしては、量子コンピューティング、高度なセンシング技術、ワイヤレス給電などへの応用も視野に入っています。信頼性のさらなる向上と、業界標準の確立も継続的な課題であり、これらが解決されることで、RF GaNはより広範な市場で不可欠な技術としての地位を確立していくことでしょう。